资金时间价值运用与个人住房按揭贷款方式优化选择

2013-11-22重庆城市管理职业学院重庆401331

■ 羊 建(重庆城市管理职业学院 重庆 401331)

目前银行提供的个人住房按揭贷款业务中,借款人可选择的贷款产品比较丰富,如固定利率贷款和浮动利率贷款,循环贷款和双周供等;在签订贷款协议时,借款人还可与银行协商选择偿还贷款本息的方式,可选择的还款方式主要有:一次性还本付息法、等额本息还款法和等额本金还款法。个人住房按揭贷款的偿还,因贷款期限比较长,一般情况下均会涉及到资金时间价值。所谓资金时间价值是指货币随着时间的推移而发生的增值。本文运用资金时间价值,以案例的形式探讨在不同贷款产品、还款方式下的计算方法,以及不同还款方式和资金运用方式的比较分析及合理安排个人住房按揭贷款。

运用资金时间价值计算个人住房按揭贷款还款额

下面运用资金时间价值,探讨一次性还本付息法、等额本息还款法、等额本金还款法下的不同计算方法。

(一)一次性还款法

即借款人一次偿清贷款本息的方式。根据目前银行贷款政策,当借款人按揭贷款期限在1年以内(含1年),可选择按月偿还贷款本息或到期一次偿清贷款本息。如选择后者,其计算公式为:

到期还本付息额=本金+本金×利率

案例一 某人向银行申请1年期按揭贷款60万元,年利率为6.56%,还款方式选择一次性还款法,计算到期还本付息额是多少?

解析:到期还本付息额=本金+本金×利率 = 600000+600000×6.56%=639360(元)

一次性还款法如表1所示。

(二)等额本息还款法

即借款人在贷款年限内按月等额偿还贷款本息的方法。也是财务管理中的资金时间价值“年回收额”知识的具体运用。在等额本息还款法下可采取月均还款法、等额累进还款法、等比累进还款法,在本文中所涉及的是目前银行运用较广泛的月均还款法。其计算公式为:

案例二 某人向银行申请2年期按揭贷款60万元,年利率为12%,拟采用等额本息还款法,月均还款额是多少?

表2中复利终值①计算如下:

表2中①的数据也可以通过计算普通年金终值得出。

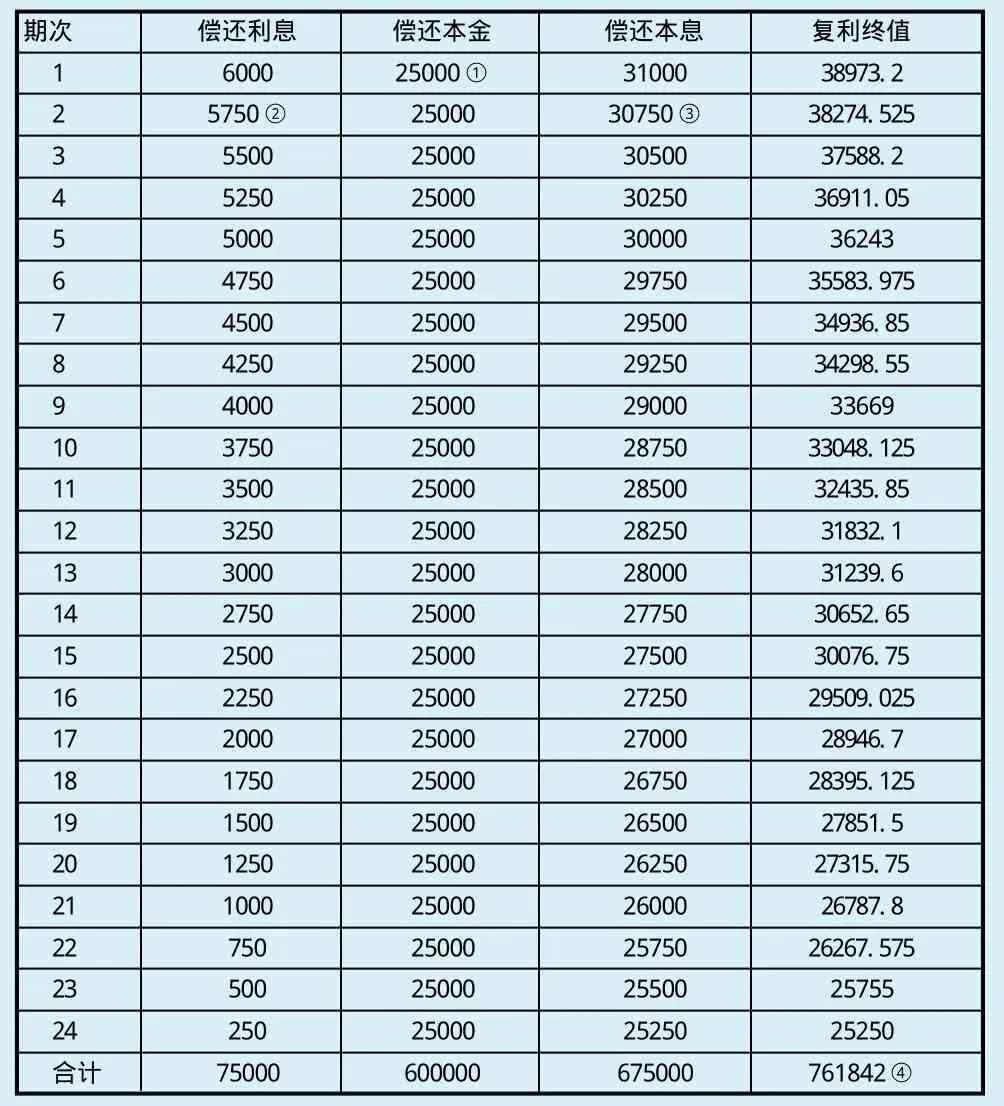

(三)等额本金还款法

在等额本金还款法下可采取等额递减还款法和等比递减还款法。下面主要介绍等额递减还款法的计算。等额递减还款法,即每月等额偿还贷款本金,贷款利息随本金逐月递减。设贷款总额为Z,贷款期数为n,贷款周期利率为i,其计算公式为:

每期应还本金=Z/n

第q期应还利息=[1-(q-1)/n]×Z×i

第q期还款额= Z/n+[1-(q-1)/n]×Z×i

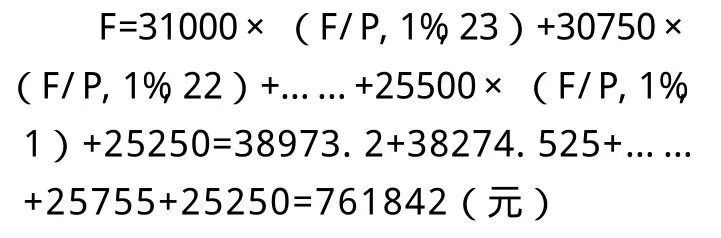

案例三 仍沿用案例二中的数据资料,将还款方式改为拟采用等额本金还款法,月均还款额是多少?

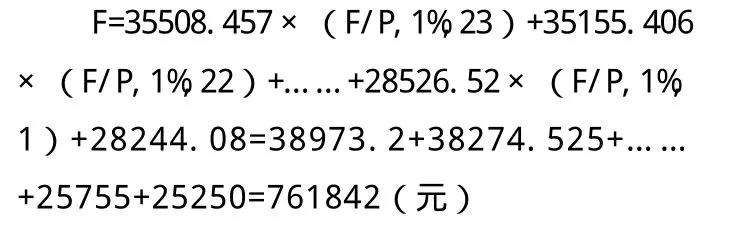

表3中①的计算如下:即计算每期应还本金=600000/24=25000(元)

表3中②的计算如下:即计算第2期应还利息=[1-(2-1)/24]×600000×1%=5750(元)

表3中③的计算如下:③=①+②=25000+5750=30750

表3中复利终值④计算如下:

等额本息还款法和等额本金还款法比较分析

从表2、表3数据分析显示,在贷款金额、期限相同的条件下,选择不同的还款方式所偿还的利息是不同的。等额本息还款法下,所需偿还的利息合计为77858元,较等额本金还款法的偿还利息合计75000元高出2858元。在其它贷款条件不变的情况下,不同的还款方式下偿还利息的差额,会随着贷款期限延长而逐步扩大,例如前例贷款期限改变为3年,那等额本息还款法下的利息会高出等额本金还款法6429元。

但是不是就能由此简单地推断出,等额本金还款法优于等额本息还款法呢?笔者认为应从多方面考虑,因为从资金时间价值的角度,资金在使用过程中随时间的推移而发生的增值,即为资金的时间价值。从本案例中可看出,在等额本金还款法下,还款前12期较等额本息还款法多付的资金,随时间的推移而发生了资金的时间价值。因此,从资金时间价值的角度分析,两种还款方式的本质是相同的,复利终值均为761842元。也即多付的利息是你多占用银行资金随时间的推移而付出的资金成本。

运用资金时间价值合理安排个人住房按揭贷款

(一)运用资金时间价值,根据自身经济状况选择适合贷款产品和还款方式

如何运用资金时间价值,合理安排个人房贷呢?首先,应考虑到影响还款额的因素包括贷款金额、贷款期限和利率。其中利率是无法控制的,那么在相同贷款金额的前提下,因资金时间价值的存在,贷款期限越长,还款总额就越大,但由于期限长,每期的还款压力相对较轻。例如在等额本息还款法下,贷款金额60万元,利率7.05%,贷款期限10年和20年的还款总额分别为837838元和1120756元,每期还款额分别为6982元和4670元。 其次,借款人应考虑自身的承受能力,运用资金时间价值,选择适合贷款产品和还款方式。一般情况下,每月按揭还款额应控制在家庭可支配收入的50%以下,风险才可控。同时,借款人在申请贷款时只能选择一种还款方式,贷款合同签订后,在未取得贷款银行同意的情况下,是不能随意变更还款方式的。那如何选择合适的还款方式呢?在前面已讨论了,从资金时间价值的角度分析,选择等额本息还款方式和等额本金还款方式的复利终值相同,其本质是相同的。

按揭贷款申请人可根据不同的经济状况选择最适合自己的产品和还款方式。如在等额本息还款法下,每期的还款额是相对固定的,同时在还款初期,相对等额本金还款法压力较小,因此比较利于资金的安排,而适合创业阶段收入处于上升趋势的年轻人,以及工作相对稳定的工薪阶层;在等额本金还款法下,贷款利息随本金逐月递减,还贷的压力也会逐步递减,因此更适合那些目前经济较为宽裕,但今后存在一定不确定因素的人群,如需考虑子女出国留学费用、赡养父母等。

当借款人手中的资金宽裕时,其中一部分人通常会选择提前还款。那么提前还款到底划不划算呢?还需视具体情况而定。当借款人的资金暂时闲置,提前还款选择等额本金还款比较合适。但如果你有更好的投资渠道,提前还款就不划算了,因为在两种还款方式下,利息都会随着本金的逐步减少而呈下降趋势(见表2、表3)。还款前期借款人的资金成本相对较高(因为本金相对较多和时间相对较长),那么在后期可以享受较低的资金成本时,提前还款就很不划算。因为同时你还必须按照签订的贷款合同条款,向银行支付一定比例的合同违约金,并且付出机会成本。

表1 一次性还款法还款表 (单位:元)

表2 等额本息还款表 (单位:元)

表3 等额本金还款表 (单位:元)

(二)规避利率风险,合理安排个人贷款产品

借款人可在有利率上升预期时,选择固定利率个人住房贷款,规避利率上升的风险,锁定借款成本。当利率处于上升周期时,个人固定利率房贷将为借款人节省利息支出,而浮动利率贷款则使借款人还贷额增加,蒙受经济损失;当利率处于下降通道时,应该选择浮动利率贷款。

所谓固定利率个人住房贷款,是指贷款人为购买住房的借款人提供的在一定期间内贷款利率保持固定不变的人民币贷款。目前银行提供固定利率个人住房贷款包括固定利率个人住房贷款和固定+浮动混合利率个人住房贷款两种方式。其中固定+浮动混合利率个人住房贷款方式是指在贷款开始的前几年内利率固定,这一期间称为利率固定期,利率固定期结束后利率转换为浮动利率。目前银行通常提供三年和五年期固定利率个人贷款。

例如,借款人申请一笔60万元,期限10年,基准利率7.05%,等额本息按月还贷的房贷,在贷款第一年遇利率上调50个基点。浮动利率方式利息总支出253184元,三年期固定利率方式利息总支出247375元,固定利率比浮动利率少支出5809元,为借款人节省了利息支出。

综上所述,运用资金时间价值,借款人可以结合自身经济状况,选择适合的贷款产品和还款方式,能够为借款人节省利息支出和减轻还款压力。尽管目前利率还未完全放开,借款人也不能随意变更还款方式,但随着利率市场化改革的不断深化,以及银行相关政策的调整,借款人安排个人贷款的空间将会进一步得到拓展。

财政部会计资格评价中心.财务管理[M].经济科学出版社,2011