浅析我国造纸工业木材原料市场及发展趋势

2013-11-18韩杏容

韩杏容

(国家林业局林产工业规划设计院, 北京 100010)

浅析我国造纸工业木材原料市场及发展趋势

韩杏容

(国家林业局林产工业规划设计院, 北京 100010)

随着纸及纸板生产与消费数量的不断提高,我国造纸工业结构调整的发展对木材原料的需求将持续增加。我国木材市场数据显示,以原木、锯材等为代表的木材原料,以木浆、木片为代表的造纸原料进口均呈平稳增长趋势,木材市场供需矛盾突出。造纸工业竞争的核心是木材原料的争夺,而我国木材市场自有木材供给的严重不足性和进口总量的绝对依赖性特征决定了造纸工业木材原料未来仍将依靠进口。

造纸工业; 木材原料; 木材市场; 趋势

造纸工业与国民经济发展和社会文明息息相关,纸及纸板消费水平是衡量一个国家现代化和文明程度的重要标志之一。随着我国造纸工业的转型发展,木材原料的争夺已成为我国乃至世界造纸工业竞争的核心。

1 造纸工业对木材原料的需求

近年来,随着国家有关部委鼓励造纸产业发展相关政策的出台以及我国社会经济的加速发展,目前我国造纸工业发展迅速,纸及纸板生产量和消费量均居世界第一位。

1.1 纸及纸板生产及消费数量稳步提高

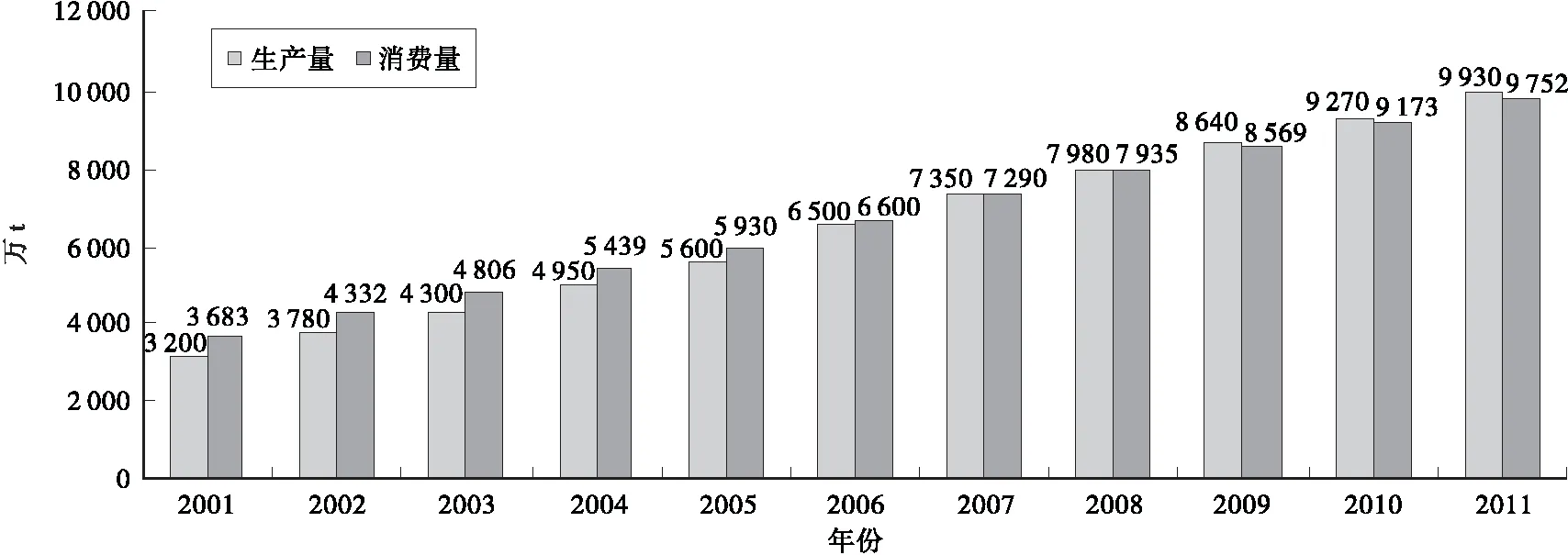

2011年全国纸及纸板生产企业有3500多家,纸及纸板生产量9930万t,较上年9270万t增长7.12%。消费量9752万t,较上年9173万t增长6.31%。2001—2011年,纸及纸板生产量年均增长11.99%,消费量年均增长 10.23%,我国纸及纸板各品种生产和消费形势均呈平稳增长态势[1]。见图1。

1.2 纸浆生产和消耗数量不断提高

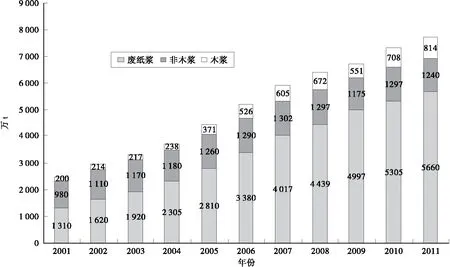

2011年全国纸浆生产总量7723万t,较上年7318万t增长5.53%。纸浆消耗总量9044万t,较上年8461万t增长6.89%,其中木浆2144万t,较上年增长15.33%,比例占24%;非木浆1240万t,较上年下降4.39%,比例占14%;废纸浆5660万t,较上年增长6.69%,比例占62%。木浆中,进口木浆比例上升1%。2011年纸浆总消耗量比2001年增长203%,其中国产纸浆消耗量2011年比2001年增长210%,纸浆生产和消耗数量不断增加。见图2、图3。

图1 2001—2011年纸及纸板的生产和消费情况Fig.1 The paper and paperboard production and consumption situation in 2001—2011

图2 2001—2011年国产纸浆消耗情况Fig.2 The domestic paper pulp consumption situation in 2001—2011

图3 2001—2011年纸浆总消耗情况Fig.3 The total paper pulp consumption situation in 2001—2011

1.3 造纸工业仍有较大发展空间

据《造纸工业发展“十二五”规划》,我国在经济快速发展的拉动下,造纸工业增长迅速,正成为世界造纸工业增长的主要力量之一。虽然我国纸及纸板产量已居世界首位,但在结构调整、技术升级、减排降耗等方面还有较大的发展空间[2]。因此,我国仍是世界制浆造纸跨国公司的优先投资选择之一。

同时,造纸工业通过加大废纸利用节约森林资源,林纸一体化提高林地生产力、改善当地生态环境,采用节能减排技术,实现了原料—制浆造纸—原料再生的良性循环,走上绿色低碳发展之路。造纸工业具有低碳、绿色、可循环发展的潜力,造纸工业对木材原料的需求将持续增长。在全球经济发展中仍具有旺盛的生命力和发展前景。

2 我国木材市场概况

2.1 木材生产和社会消费

在国家林业局《2012年中国林业发展报告》中显示,2011年我国木材产品总供求快速增长,市场总供给和总消费分别达50003.99万m3和49991.91万m3,国内供给增幅低于进口增幅,国内需求增速快于出口增速;林产品进口增长大于出口增长[3]。

2.2 木材原料进出口

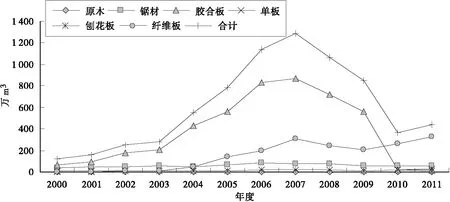

2.2.1 进口 自1998年实施“天保工程”后,为弥补我国木材市场供给缺口,国家鼓励进口木材,从1999年起我国实行原木、锯材进口“零”关税,打开了进口材涌进国门的“阀门”,我国木材市场供应资源的结构发生了根本性的变化[4-15]。从1994—2011年我国木材原料进口情况(见图4)来看:

(1) 我国2011年实际进口木材原料为6522.10万m3,是1994年进口量686.56万m3的9.50倍,是1998年进口量945.73万m3的6.90倍,增长速度相当快,但是,从我国实施“天保工程”后,天然林减产近2000万m3的背景来看,进口材的大幅增加仅仅是弥补了市场供应的用材缺口,从品种上看,进口增加的是原木和锯材,而胶合板、单板反而有所下降。

(2) 从时间上看,进口木材数量的变化大致分为三个阶段,第一阶段是实施“天保工程”前的1994—1998年,进口量前三年相当平稳,后两年略有增加,增幅不大;第二阶段是1999—2002年,由于国内木材减产,用来弥补供应缺口的进口材能量快速释放,增速相当迅猛;第三阶段是2003—2011年,在经过进口量快速增长后,用材缺口大部分得以弥补,进口量有一定幅度变动,但总体趋于小幅平稳增长,进入基本平稳期。

图4 1994—2011年我国木质原料进口Fig.4 The imports volume of wood raw material of China in 1994—2011

2.2.2 出口 根据2000—2011年我国木材原料出口情况(见图5),2011年木材原料出口总量为437.17万m3,是2000年124.30万m3的3.52倍。图5显示,木材原料出口主要有三个发展阶段,第一阶段为2000—2003年,出口稳步增加阶段;第二阶段2004—2007年,出口急剧增加阶段;第三阶段2008—2011年,出口急剧下降后又有所增加。其中,锯材、胶合板和纤维板数量变化最为明显,表现也最具代表性,三者作为家具的主要原料,在2008年未受金融危机影响之前,发展态势旺盛,2008年金融危机及2009—2010年全球经济低迷,三者出口数量急剧下降,2011年后,经济有所复苏,三者出口量又有所增加。

2.3 木浆进出口

由于我国对木浆出口的限制政策和国内旺盛的需求,国内木浆出口较少。进口木浆主要来自加拿大、智利、美国、巴西等森林资源丰富的国家,受2008年金融危机和2009年欧洲债务危机影响,国外经济目前依旧低迷,部分浆厂虽有停机或减产,但本土消费能力下降,2011年全球木浆库存水平不断攀升,如若国外经济形势持续低迷,作为木浆进口大国的我国必然会成为消化全球木浆库存的重要力量。国产木浆方面,2011年我国木浆总产量823万t,比2010年增长16.24%。2011年木浆进口1330万t,比2010增长15.5%。木浆进出口情况见表1。

图5 2000—2011年我国木质原料出口Fig.5 The exports volume of wood raw material of China in 2000—2011

表1 2002~2011年我国木浆进出口情况表Tab.1 ThepulpimportandexportvolumesituatiomofChi-nain2002—2011(万t)年份木浆年份木浆出口进口出口进口20020.4652320075.0884520030.3759920081.0695220040.1572120093.5125720052.0575920101.44115120063.279620113.151330 数据来源:2012年中国林业发展报告;中国造纸工业2006,2008—2011年度报告。

从目前来看,我国纸及纸板产量仍呈上涨趋势,纸厂对木浆原料需求将继续增加,但因2011年全球经济再度出现预警信号,国内木浆产能增加速度有限,且短期内对进口原料依赖度依旧较高,木浆进口量仍会持续增高。

2.4 木片进出口

木片是造纸的主要原料。国际上主要的针叶木片出口国家包括加拿大、俄罗斯等国,加拿大的木片主要出口日本,俄罗斯木片部分出口我国。国际主要的阔叶木片出口国家包括澳大利亚、智利、巴西等。

从国际层面来看,2004年至2008年,全球木片贸易以年平均增长4%的速度快速增长,并于2008年达到了创纪录的3200万t。2009年之后,因受全球金融危机和欧洲债务危机影响,欧美及日本等纸业发达国家生产和消费处于低速增长阶段,有的国家甚至出现产量负增长现象,部分国家的木片进口量有所下降,但我国的进口数量仍保持上升态势。近年来,由于我国经济处于快速发展期,纸张生产与消费量持续高速增长,同时我国企业自身特别是大企业生产规模的不断扩张,造纸业产量已跃居世界首位,木片原料市场国际化更加突出。

从国内层面看,随着我国政府对森林资源保护力度的不断加大,一系列禁止和限制类似木片的木材资源高消耗产品出口调控政策的出台,使我国木片出口数量大大减少。如2005年5月1日国家取消了木片出口退税政策。2007年我国出台的鼓励造纸产业发展的产业政策,又极大地扩大了木片的国内需求。

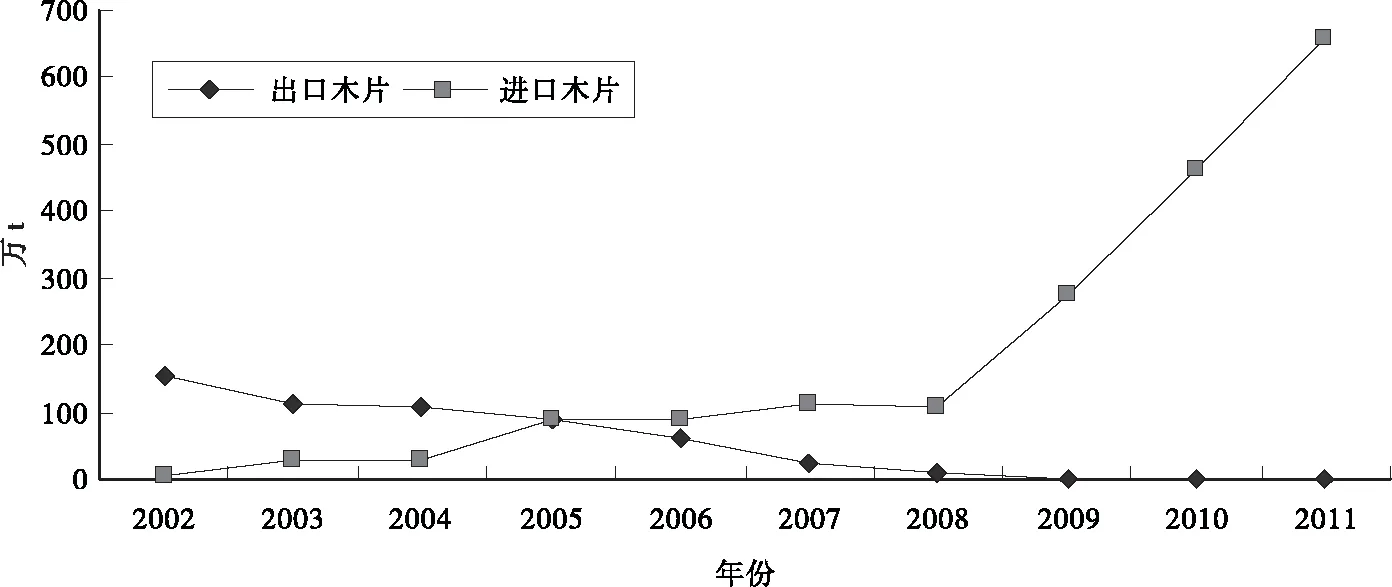

2002—2011年我国木片进出口情况见图6,近年来进口数量呈快速增长之势。2011年进口数量与2010年相比增长41.73%,较2005年增长653.73%。出口数量与2010年相比减少3.77%,较2005年减少99.42%。

从图6木片进出口走势来看,我国在国际木片市场上进出口贸易地位发生了根本性变化,即出口量越来越少,进口木片越来越多。在我国政府大力保护森林资源、木材原料产品资源紧缺、国内需求稳定增加的背景下,我国木片进口的绝对数量今后将维持在较高水平。

从全球木片贸易情况来看,国际市场上木片的需求、供应情况变化较大,由于全球纸品需求量的减少,2009年木片贸易量有所下降。随着2010年全球经济和制浆纸业开工的复苏,国际森林资源保护和采伐量的控制,木片产量受到木材生产的制约,从长远来看,国际木片市场总体走向为供不应求。

由于我国造纸工业在结构调整方面的持续发展,特别是差别化化学纤维企业的异军突起以及造纸工业鼓励利用国外木片资源的政策支持,对以进口木片为主要原料供应途径的国内市场来说,木片原料市场竞争激烈,未来需求仍呈稳步增长趋势。

图6 2002—2011年我国木片进出口情况Fig.6 The chips import and export volume situation of China in 2002—2011

2.5 发展趋势

虽然林纸一体化发展具有一定成效,但造纸工业原料供求矛盾仍然突出。国内原料林基地建设速度有限,非木浆发展受到清洁生产新技术开发滞后的影响,加上国内废纸回收率偏低等因素的影响,造纸木材原料自给率难以提高,供需矛盾将日益加剧[16]。

2011年,进口木浆1130万t,比2005年的759万t增长48.9%;进口废纸2728万t,比2005年的1703万t增长60.2%,我国造纸工业对进口木材原料的依存度近40%。《造纸工业发展“十二五”规划》显示,2015年我国造纸工业发展目标纤维原料木浆占24.3%、进口木浆占14.0%,今后一段时间,我国造纸工业纤维原料来源在很大程度上仍需依靠进口。2011年,中国木材消耗量已接近5.0亿m3,扣除出口材0.86亿m3,实际年消耗量为4.14亿m3。进口折合木材2.2亿m3,木材进出口量抵消,进口木材约1.96亿m3,进口依存率高达47%。鉴于我国GDP增长速度仍将维持在7%的较高水平,我国木材市场需求仍会处于相对平稳的增长状态,而国内木材供给有限,因此,我国木材进口量将持续增大。而俄罗斯、非洲、南美等森林资源丰富的地区将继续成为我国木材进口的主要对象。

从上述我国木材市场国内自有木材供给的严重不足性和进口总量的绝对依赖性特征来看,我国造纸工业木材原料争夺的市场格局“十二五”期间将持续存在。

3 结语

随着政府对造纸产业的政策鼓励和法律法规的完善,我国造纸产业发展迅速,已成为世界纸及纸板生产量和消费量的第一大国,木片、木浆纤维原料的国内需求也迅速扩大。由于我国木材资源缺乏及林纸一体化工程木材资源供应有限,因此《造纸工业发展“十二五”规划》提出 “鼓励企业从国外进口木材、木片”。鉴于我国造纸工业年均5%的增长水平,我国造纸工业的浆纸生产所需木材原料必须依靠国外资源,即仍需进口。

[1] 中国造纸协会. 中国造纸工业2011年度报告[R].

[2] 国家发改委,工业和信息化部,国家林业局.造纸工业发展“十二五”规划[R].2011.

[3] 2012国家林业局.2012中国林业发展报告[M].北京:中国林业出版社,2012:124-125.

[4] 黄润斌.我国造纸工业调整原料结构取得新进展[J].纸和造纸,2010(9): 1-4.

[5] 余贻骥.中国造纸工业纤维原料结构现况与发展展望[J].纸和造纸,2004(3):69-71.

[6] 管永刚.我国造纸工业原料结构的变迁[J].黑龙江造纸,2005(4):35-38.

[7] 林文耀.谈我国造纸工业原料结构调整[J].中华纸业,2003(3):29-31.

[8] 曹朴芳,曹振雷,邝仕均.我国造纸工业原料结构调整战略研究(上)[J].中国造纸,2003(5):55-63.

[9] 曹朴芳,曹振雷,邝仕均.我国造纸工业原料结构调整战略研究(下)[J].中国造纸,2003(6):55-60.

[10] 张惠敏,廖晓梅,李建波,等. 我国木材及木制品市场现状、面临的困难及对策[J]. 中国人造板, 2012(7):5-8.

[11] 朱光前. 我国木材市场形势分析[J]. 中国人造板,2012(6):31-35.

[12] 雨竹. 中国木材进口供应量不足[J].中国人造板,2010(10):43.

[13] 朱光前.我国木材市场特点及发展趋势[J]. 中国人造板,2010(4):6-11.

[14] 朱光前.2009年木材市场及发展趋势[J]. 中国木材,2010(2):4-9.

[15] 秦月.市场在波动中平衡 在震荡中上行——2010年我国木材进出口情况评析[J].中国木材,2011(1):4-12.

[16] 曹朴芳.关于加快造纸工业原料林基地建设促进我国木浆造纸发展的思考[J].中华纸业,2001(12):14-17.

(文字编校:龚玉子)

AnalysisonthetimberrawmaterialmarketanddevelopmenttrendofChinapapermakingindustry

HAN Xingrong

(Forestry Production Industry Planning and Design Institute,State Forestry Bureau, Beijing 100010, China)

With the increase of paper and paperboard production and consumption, the timber raw material demand from the structure adjustment and development of China’s paper industry will be raised constantly.Timber market data shows that the imports of logs & sawn timber as the representative of wood raw material , and wood pulp & wood chips as the representative of the papermaking raw material are in the trend of growth.The contradiction between wood raw material supply and demand of China’s timber market is prominent.The core competition of the paper industry is the wood raw material, but the characteristics of the absolute dependence on the timber imports and the domestic wood supply shortage determines that the wood raw material will still rely on the imports in the paper industry future.

paper industry; timber raw material; timber market; trend

2013 — 04 — 10

中国科学院“百人计划”项目(Y12901FEA2)。

韩杏容(1979 — ),女,湖北省鄂州市人,博士,研究方向:林业产业经济。

F 426.88

A

1003 — 5710(2013)05 — 0078 — 05

10. 3969/j. issn. 1003 — 5710. 2013. 05. 021