中小企业信贷决策:歧视、理性还是认知差距?

2013-11-13王淅勤唐子斌

王淅勤,唐子斌

(1.华中农业大学 经济管理学院,湖北 武汉430070;2.中国建设银行 荆门分行,湖北 荆门431900)

一、引 言

金融对经济活动的影响主要是提高公司和居民对投资机会的捕捉能力,进而有利于缩小贫富差距(King和Levine,1993;Levine,1997)。发展中国家金融服务却存在着明显的倾向性,即大公司和富有个人占用了更多的金融资源,小公司和贫困家庭缺少金融服务(Beck等,2006)。那么,究竟是谁在使用金融服务,这是一个关系到金融资源配置方向与效率的重要问题。事实上,中小企业融资难始终是我国中小企业经营中的突出问题,融资难的实质就是融资机会获取的困难,对此,本文集中回答两个问题:一是银行的信贷决策是理性还是歧视;二是歧视说是如何产生的。本文的结构安排为:首先,采用多元计量模型来识别银行信贷决策的理性行为;其次,为了进一步揭示企业歧视一说的来源,对企业融资期望进行了多元回归。研究发现,用歧视解释银行信贷决策并不恰当,融资机会的分配体现了风险导向的理念,银行信贷决策的理性程度较高;企业的认知差异和认知滞后是信贷歧视感的主要来源;有贷款经历的企业与银行的决策较为接近,无贷款经历的企业则存在明显差异,“歧视”的主要来源是银企双方的认知差距。

二、理论分析

(一)理性逻辑下的中小企业信贷决策

银行的市场功能主要在于通过价值发现和有效监控两个渠道来发挥资源配置的中介功能(周业安,2005),即发现有价值的投资项目和企业,并以安全性、流动性和效益性为经营原则。中小企业信贷的主要障碍是信息不对称,一方面银行无法在贷前实现价值发现,进而有效配置资源;另一方面,法律环境不完善导致私有财产难以追踪,即使发现有价值的投资项目,过高的监督和执行成本(La Porta,2002;Beck,2006)也会阻碍中小企业获取融资机会,因此,事前信息不对称的消除和事后道德风险的防范是其决策的重要因素,并由此引发了信贷配给,而抵押物则在一定程度上缓解了信贷配给。其作用机理存在两种解释:其一是信号传递,有价值的企业对自己的还款能力有充分自信,愿意接受银行提出的抵押要求,由此抵押物具有风险揭示的功能;其二是以提高借款人的违约成本(Berger,2002)作为道德风险的防范手段。因此,长期以来抵押要求成为银行中小企业信贷业务中应对信息不对称的有效工具,商业银行为了控制风险对中小企业不允许发放无担保信贷,而大中型国有企业往往是各家商业银行竞逐的优质客户资源,信贷条件宽松、价格优惠,银行贷款的双重标准为中小企业歧视论提供了佐证。

抵押贷款遭遇的现实困境是:对银行而言,抵押虽然可以缓释风险,但是贷后管理成本和执行成本高,抵押贷款不是最佳信贷方式;对企业而言,大部分中小企业缺乏符合银行要求的有价值的抵押物,即使有良好的投资前景,由于无法达到银行要求,不得不被排除在正规金融之外。非正规金融因免抵押而资金价格远高于正规金融,但却异常活跃,这既反映了正规金融的“慎贷”问题,也暗示该业务存在较大的外部潜在利润。银监会2005年下发的《银行开展小企业贷款业务指导意见》首次提出了“六项机制”建设,2007年、2009年又分别推出加强和深化“六项机制”建设的指导意见,尤其强调信贷创新,要求银行适应小企业贷款业务特点,以专业化、精细化和标准化的金融服务有效控制信贷风险,降低信贷门槛,实现银企双赢。在政策的推动下,越来越多嗅觉敏锐的商业银行开始将目光聚焦于中小企业市场,经营理念逐步由过于保守的风险防范转变为市场机会的发现与创造。中小企业信贷模式正在悄然变化,这些变化可能冲击传统的担保贷款模式。施刚(2010)对广东省商业银行的调查表明,许多商业银行已经跳出以抵押物为核心的传统经营模式,“变砖头为专业”逐渐成为商业银行乐于接受的信贷模式。

(二)信贷歧视及其来源

金融歧视分为文化歧视、道德歧视、政治歧视和能力歧视等,国内外研究的焦点不同,国外相关研究主要集中于性别与种族歧视(Levine,1997)。上述歧视在我国也不同程度存在,但由于社会背景的巨大差异,国内相关研究往往集中于政治与制度领域,焦点之一是所有权性质与银行信贷的可获得性,一致的结论是:与国有企业相比,民营企业在金融资源获取上明显处于弱势地位,即存在所谓所有权歧视(白重恩等,2005;方军雄,2010)。进一步解释为国有企业与银行之间的政治联系,政府出于稳定社会经济秩序的需要,往往在国有企业财务危机时出手相救,政府对企业和银行的双向控制大大降低了银行的问责程度(孙铮等,2005;江伟和李斌,2006),政府与国有企业之间存在一种隐性合约(袁淳等,2010)。另一种广泛认同的是对中小企业的歧视,即所谓“规模歧视”,中小企业往往被视为高信贷风险的代名词,在信贷机会获取方面处于不利地位(林毅夫,2004)。

歧视的来源有以下几种说法:一是恶意的偏见,该种歧视与历史文化有关,无法用理性来解释;二是信息不对称,由于小企业信贷的信息成本较高,基于效率原则,银行可能直接依据其群体特征做出个别决策;三是与企业的信用记录有关,如果不良信用记录集中于某一群体,则银行对这类群体会“惜贷”(Loren Brandt和Li,2002)。也有学者将政策性干预视作歧视(孙铮等,2005),对此有两点需要探讨:其一,重新认识支持中小企业的政策目标。政策目标已经由单纯的政治目标下的支持转向了可持续发展(Samujh、Twiname和Reutemann;2012)。换言之,政策目标不是与商业银行的理性目标背道而驰而是协调一致,这是近年来的政策动向。其二,辩证地看,反歧视也是一种歧视,如带有倾斜性的产业政策表面上是对不同产业的企业获取金融资源机会的一种“歧视”,但这种“歧视”与上述歧视有着本质的区别,产业政策本身为有价值的投资指明方向,银行依此决策是理性的,因为政策本身着眼于社会整体福利改进和效率提高。因此不能将其视作“歧视”,而应看作影响银行信贷决策的制度环境因素。实践中,骗贷事件集中发生于中小企业,信贷风险与企业禀赋的同源性使人在归因上混淆风险因素和企业禀赋因素,其后果是错误地将银行的理性行为视作歧视,而忽视中小企业信贷风险的主要来源,这种说法也会误导信贷决策,影响信贷资源的配置方向与配置效率。

三、实证设计

(一)研究设计

研究设计分为两步:第一步判断银行中小企业信贷决策是理性还是歧视,其实质是信贷决策依据的合理性。本文将解释变量进行以下分类:第一类变量(下称A类)是企业基本特征变量,包括企业性质、规模和经营时间,用于识别歧视。测度方法为:所有制owned为哑变量,民企为1,非民企为0;企业规模size、经营时间age均为同向赋值的三分等级变量。第二类变量(下称B类)是风险因素,用于识别银行信贷是否是理性决策,包含四个关键变量,即是否可以提供规范的财务报表infor、是否有明确的信用等级rating、是否有抵押能力mor和是否有稳定的经营业绩perf。infor和rating都着眼于事前信息不对称的消除,但前者来源于企业,集中体现其经济行为;后者来源于金融机构、行业或社会中介,包含企业道德、业绩与能力等综合信息,测度均采用0、1变量,是为1,否为0。mor意在考察传统信贷条件——实物抵押能力,因准确数据难以获取,我们采用的是模糊判断:如果企业属制造业则被认定存在可抵押的固定资产;属大型商业企业或者汽车销售行业则被认定为有存货抵押能力,赋值1;其他服务类企业被认定为没有实物抵押能力,赋值0。perf通过企业回答2010年和2011年分别与上年相比的利润走势来判断,有“上升”、“持平”和“下降”三个选项,分别赋值3、2、1,变量值为两年赋值的合计。①第三类变量是控制变量(下称C类),包括社会关系rela、是否重点支持产业indu以及企业所在地域area。rela体现企业对关系贷款的认知,影响企业融资渠道选择,进而影响信贷机会的获取,采用五分量表。产业政策indu体现了政府对银行金融资源配置的干预,是国家重点支持产业赋值1,否则赋值0。区域变量area以1、2、3分别代表西部、中部和东部企业。为了有效甄别是否存在歧视,本文进行三次回归,方程1引入A、C类自变量,方程2引入B、C类自变量,方程3引入A、B、C类自变量。通过比较方程1和方程2,考察企业基本特征与企业风险因素对信贷决策的影响,由此识别银行决策的理性程度;通过比较方程1和方程3,确定在引入B类变量之后,A类变量是否被替代,如果是则印证了存在歧视。第二步是判断歧视来源,方法是将被解释变量替换为企业的获贷预期,比较企业获贷预期与银行实际决策依据的差异。基于此,本文提出以下研究假设:

假设A:银行对中小企业信贷存在歧视,A类变量对信贷决策影响显著,民营企业获取贷款的机会较少。我们进一步分解为以下三个假设:

1a:与非民营企业相比,民营企业在信贷机会的获取上具有明显劣势;

2a:规模越大的企业在信贷机会的获取上越具有优势;

3a:经营时间越长的企业在信贷获取上越具有优势。

假设B:银行对中小企业信贷决策是理性的,B类变量对信贷机会的分配影响是显著的。我们进一步分解为以下四个假设:

1b:财务报表规范的企业在信贷机会的获取上优势明显;

2b:信用等级明确的企业在信贷机会的获取上优势明显;

3b:现金流稳定的企业在信贷机会的获取上优势明显;

4b:抵押能力较强的企业在信贷机会的获取上优势明显。

由于是否可及为二分变量,本文采用以下Logistic回归模型:

其中,P表示可及(CREDIT=1)的概率,P/(1-P)为机会比率(Odds Ratio),回归系数表示解释变量每改变一个单位,申请获批(可及)与不获批(不可及)的相对概率的对数值,转换为优势比,取值范围为(0,+∞)。

(二)数据来源与变量统计

考虑到受访者的特殊身份要求,我们在了解周边高校生源的基础上,于2012年春节放假前找到企业子弟较集中的某高校,在该校学生科的配合下,由校辅导员对在校生进行了家庭背景筛选,筛选标准是家长是否属企业高管,包括董事、经理或财务主管等,然后随机抽取400人,在向学生核对信息后发放问卷,由学生带给家长填写,返校时带回,回收问卷172份,剔除规模在2000人以上以及数据残缺太多的企业,最终有效样本为161家,其中中部省份108家,东部省份46家,西部省份7家。除了上述三类变量之外,问题设计还包括受访者个人身份、企业的信贷经历、认知与期望。受访者中56人为企业业主或董事会成员,73人为企业经理人,32人为企业财务主管;46家企业有银行借贷经历,86家有非正规金融借贷经历(见表1)。由主要变量相关系数矩阵(见表2)可以初步判断:企业经营时间越长,规模越大,越有可能提供规范的财务报表和拥有明确的信用等级,显示了企业禀赋与风险特征的同源性。由于不同当事人对同一事物的认知通常采取三角互证法,2012年5月在湖北省银行业协会的支持下,课题组还对该省144家商业银行中小企业信贷业务进行了辅助调查。

表1 企业基本情况统计

表2 变量相关系数矩阵

四、实证结果

(一)歧视还是理性决策?

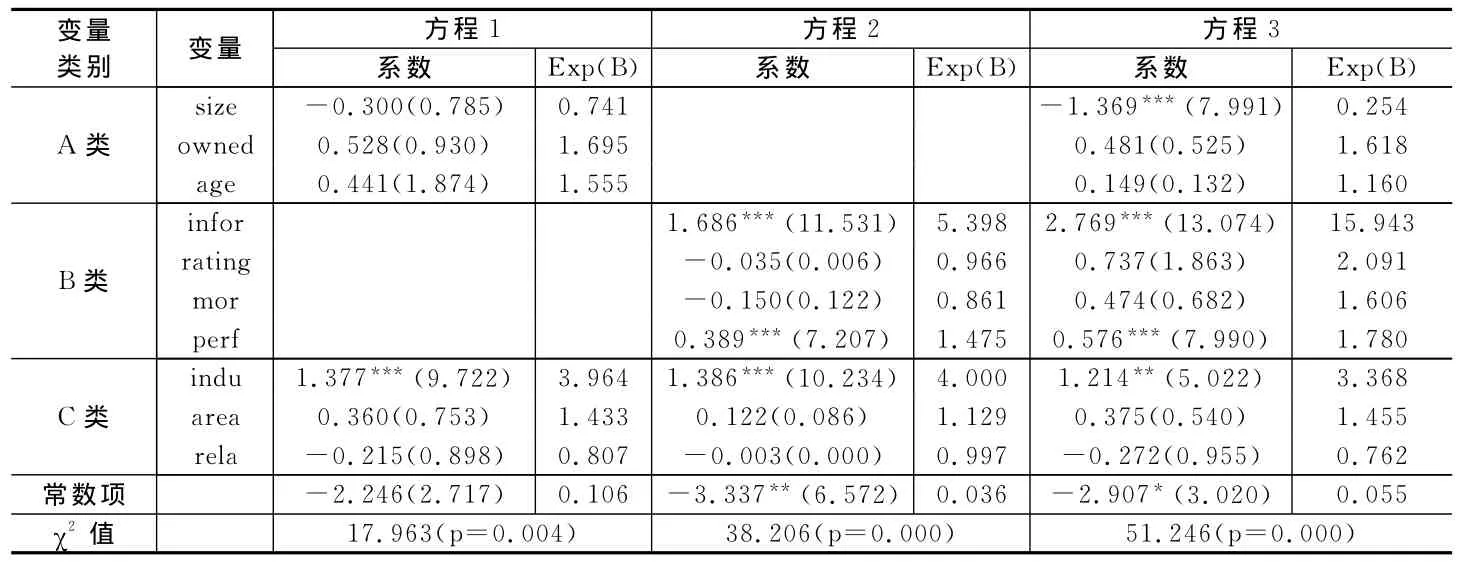

1.企业基本特征变量与风险变量共同影响银行信贷决策,但后者的作用明显强于前者,银行信贷决策的理性程度较高。方程回归结果如表3所示,在控制了产业政策与社会文化因素之后,三个回归方程的全局性检验显著性水平均为p<0.001,且不存在严重的多重共线性,说明方程中至少有一个变量呈显著统计学差异。方程1、方程2和方程3的卡方值χ2分别为17.963、38.206和51.246,Nagelkerke R分别为0.186、0.321和0.487,方程拟合度逐步增加,预测精度逐步提高,分别为73.2%、77.8%和83.6%,B类变量解释力更强,虽不能完全排除歧视,但起主要作用的是风险变量。由Wald统计值可知,方程1的变量并未呈现显著统计学差异,A类假设未得到验证,以企业性质、规模等基本特征变量解释银行的中小企业信贷决策未能有效推断到总体。方程2中解释变量规范的财务报表和稳定的经营绩效对信贷决策影响显著,其他变量均不显著,B类假设部分得到验证。比较方程1和方程3,风险类变量显然替代了企业基本特征变量,变量系数符号未变,但规模变量显著性增强,这可能是与经济危机下信贷政策倾斜有关,该结果至少排除了规模歧视。

表3 银行信贷决策回归结果

2.获取企业规范财务信息是决策的首要需求,银行经营理念已经悄然改变。是否有规范的财务报表与是否有明确的信用等级对信贷决策的贡献不同:方程2中,规范的财务报表优势比达到5.398倍,即有规范报表的中小企业获得贷款的可能性高出无规范报表的企业5.398倍,能提供规范可靠财务报表的中小企业获得批准的几率明显较高,说明信息不对称是阻碍中小企业获批的主要因素;信用等级的作用不明显。国外相关研究认为信用作用有二:一是降低信贷审批成本,但可能加大信贷风险;二是慎贷(discretion)的银行将其作为信贷决策的辅助手段应用于信贷审批环节(Berger和Frame,2005)。我国许多商业银行也建立了自身的信用评价系统,但由于大量非财务信息具有综合性和分散性等特点,搜集难度大、标准不统一,信用评级通常仅作为辅助工具,因此其决策价值并不突出。经营越稳定越有利于获取贷款,经营业绩稳定的企业优势比为1.475倍,稳定的经营是企业稳定经营现金流的保障,决策价值明显,但其优势比不及规范财务报表所包含的财务信息,说明虽然稳定的经营是企业第一还款源——经营现金流的保障,但如果没有透明的财务信息做基础,其决策价值会降低。

虽然目前中小企业信贷仍然以抵押贷款为主,但抵押能力未通过检验。来自银行的解释是:抵押物的监管、执行成本高,变现风险大,所以虽然抵押贷款普遍采用,但其实际效用主要在于约束业主行为,对于损失补偿的意义并不很大,决策价值不明显。近年来,许多银行在政策引导下经营模式发生变化,大部分商业银行更看重第一还款源的重要性,由事后被动的风险补偿转变为事前和事中风险控制,风险管理重心前移(施刚,2010)。总之,参照Berger和Udell(2002)对借贷技术划分的财务报表基础(Financial statement lending)、信用评分基础(Small business credit scoring)、资产基础(Asset-based lending)、关系型贷款(Relationship lending)四种基本类型,在不考虑银企交往因素时,银行借贷技术更接近于财务报表基础。

3.产业政策引导了资金配置方向,与银行的理性要求相一致。控制变量中产业政策变量在三次回归中均对信贷决策有显著的正向影响,申请企业如果属政策重点支持行业,其信贷申请获批的概率很大,为非重点支持产业的3-4倍,反映了政治因素是我国金融资源配置中不可忽视的因素,地区因素、企业社会关系认知对信贷机会的实际分配不存在显著影响。

(二)进一步研究:歧视一说从何而来?

歧视的实质是一种心理感知,通过比较与实际融资机会分配的差异可揭示其来源,方法是将上述模型的被解释变量替换为中小企业对信贷获批的预期,解释变量不变。获贷预期分布如表4所示,大部分中小企业对于获贷持乐观态度,认为希望较大的比例为46.54%,认为一定可以得到的比例为9.43%。由于因变量获批预期是定序变量,模型采用定序逻辑回归。若与银行一致则说明企业认知与实际相符,否则存在认知差距,并可能由此导致歧视感。考虑到企业贷款经历的影响,我们将样本分为全样本、有借贷经历样本、无借贷经历样本分别回归,并在有借贷经历样本中引入借贷次数变量。

表4 企业获贷的期望分布

1.企业对信贷分配依据的认知滞后是歧视一说的主要来源。A类变量采用逐步引入,所有方程均未通过整体性检验,故未列出回归结果。对于B类变量也采用逐步引入,表5列出了回归结果。方程1在控制了产业政策、区域差异和社会关系的作用后,能够提供规范财务报表的企业对未来获得信贷的预期明显较高,而控制变量社会关系的作用则与期望负相关;方程2在引入了是否具有实物抵押能力之后,通过整体性检验,并且效果好于方程1,规范的财务报表和抵押能力均对因变量具有明显的解释能力,后者的系数和显著性更强;方程3将两类变量引入,变量关系稳定。

表5 企业获贷预期回归结果

实证结果既体现了银企双方的一致认知,也揭示了双方的认知差距。一致性在于双方均认可财务报表对信贷决策的作用,但是对其重要性的排序不同:银行信贷决策的排序是财务报表和经营业绩,企业的排序是抵押能力和财务报表;银行看重第一还款源,企业看重第二还款源,企业认知滞后。差异之二在于社会关系的作用,虽然它不是银行信贷决策的重要考虑因素,但获贷期望越低的企业认为社会关系作用越大,这在一定程度上反映了弱势群体的外向型归因心态。差异之三在于抵押能力,在银行信贷中该变量未通过检验,但有实物抵押能力的企业对获取信贷的预期较高,这些差异都可能是中小企业歧视感的来源。最后,在银行的决策模式中,产业政策是银行信贷资源配置的风向标,但是缺乏企业的认可。总之,企业对信贷成败的归因模式为“资产抵押+社会关系”,有关信贷歧视的研究大多集中于政治因素(余明桂等,2008),而对文化因素较为忽视。

2.有信贷经历的企业认知差异相对较小。当样本缩小为有信贷经历的企业时,方程的整体拟合度好于全样本,说明其认知模式更为凸显。方程4显示A类变量显著影响企业的获贷预期,即规模越大、经营时间越长,企业获贷期望越高,企业稳定性和成长性可以提高获贷预期;方程5在方程4的基础上加入了规范的财务报表、是否有抵押能力,意在于观察这些变量的加入是否使原来显著的变量变得不再显著,结果显示方程的整体拟合度变好,规范的财务报表替代了企业规模变量,说明规范的财务报表更能提高企业获贷预期。与全样本相比,还存在两点差异:一是抵押能力不再具有统计显著性;二是方程4和方程5中社会关系不再有显著影响,说明有借贷经历的企业不再是“资产抵押+社会关系”的归因模式,而更接近于银行的财务报表模式,借贷经历对企业的信贷认知存在影响。

基于上述结果,方程6将社会关系更换为获取信贷次数times,方程的整体性进一步增强,获贷次数对获贷期望的影响十分显著,替代了财务报表的作用,说明银企交往对企业获贷预期影响最大,交往越多,获贷的期望越高。这验证了许多实证研究所得结论,即中小企业信贷属关系型信贷而非报表型信贷(周好文和李辉,2005;陈键,2008),交往所产生的各种软信息超越了硬信息的作用。信用记录是银行获取企业诚信的亲知证据,属于可靠程度较高的私人信息,银企交往次数越多,该信息对于缓解双方信息不对称的累计效用就越大,决策价值也就越高。实践中,银行向老客户提供信贷服务,不仅可以节约贷前调查和贷后监督成本,在责任终身制的约束下,也往往是信贷经理最为稳妥的风险防范策略。但需要注意的是,银企关系所产生的软信息是专门化的知识,其转换成本高,在一定程度上影响信贷服务范围,也不利于银行新市场的拓展和新创企业信贷机会的获取。此外,研究结论得到了来自银行的辅助调查数据的佐证。②

五、结论与启示

银行对中小企业的信贷决策是理性还是“歧视”,这是金融管理和公共政策制定者共同关注的话题,关系到金融资源的配置依据和配置效率。研究表明,影响金融资源分配的关键因素不是所有权性质和企业规模,而是与之相伴的信息不对称问题,或者说信息不对称比前者对中小企业融资难有更强的解释力,但由于二者的同源性,人们往往把原因归于前者。本文研究对于银企双方的参考意义在于:

第一,维持企业健康稳定经营、强化企业信息建设、提供可信赖的财务报表以及缓解银企的信息不对称是解决融资难最有效的途径。无信贷经历的企业倾向于外向型归因,用社会关系解释金融资源的配置,在一定程度上受到我国熟人文化的影响;银企交往可以减少企业认知偏差而产生的歧视幻觉,而保持良好的银行信用记录则是消除道德歧视的根本之策。同时,鉴于信用记录的重要决策价值,银行更应该注重软信息的开发和利用。

第二,金融创新有望缓解中小企业融资难,实现银企双赢。中小企业信贷支持的商业可持续性是一种理想的政策境界,在实践中为突破两难境地,借贷技术已发生了渐进的变化,抵押借贷不再是中小企业融资的唯一方式,如华夏银行的“小企业信用增值贷”、邮政储蓄的“接力贷”、浦发的“易贷多”、贸易融资和应收账款保理等新兴业务的出现均体现了商业银行经营理念和经营方式的转变。随着金融创新工具的不断涌现,融资难和歧视感有望缓解。

第三,政府行为引导公众预期。始于20世纪90年代的金融机构功能划分将银行分为政策性银行与商业银行,前者有着更多的社会责任,后者则更看重金融资源配置效率。然而,由于我国金融行业强有力的国家控制,即便是以效率优先的商业银行在社会公众眼中也背负着社会公正义务,制度安排塑造社会惯习,有别于他国的政治环境和历史因素在一定程度上也加剧了社会公众的小企业歧视感。因此,歧视感是企业认知、社会环境与银行决策共同作用的结果,只有通过政府行为合理引导公众预期、增强企业的信用透明度以及改善社会信用环境,才能从根本上破解中小企业融资难的现实困境。

注释:

①虽然利润并不代表企业现金流,但是考虑到受访者易于理解和数据易得性,问卷是对利润走势的调查,正常经营的企业利润与经营活动现金流不存在严重偏离。

②银行问卷中直接相关的问题是要求银行负责人对与决策相关的9个选项的重要性进行评分。重要性高的三项依次为“企业一直以来有稳定的现金流”、“符合产业政策或属于重点扶持产业”以及“在原贷款期内未发生恶意拖欠利息、挪用贷款等行为”;重要性为中等的三项依次是“有可靠抵押物”、“有订单”以及“有明显的优势、主业突出、需要转型或市场转向,但其相应潜力巨大”;重要性较低的三项为“有可靠担保人”、“客户信用评级高”以及“三年以上关系客户”。

[1] 白重恩,路江涌,陶志刚.中国私营企业银行贷款的经验研究[J].经济学季刊,2005,(2):605-620.

[2] 方军雄.民营上市公司,真的面临银行贷款歧视吗?[J].管理世界,2010,(11):123-131.

[3] 江春,许立成.制度安排、金融发展与社会公平[J].金融研究,2007,(6):44-52.

[4] 江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006,(11):116-126.

[5] 卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[6] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[7] 周好文,李辉.中小企业的关系型融资:实证研究及理论释义[J].南开管理评论,2005,(1):69-74.

[8] 周业安.金融市场的制度与结构[M].北京:中国人民大学出版社,2005.

[9] Beck T,De La Torre A.The basic analytics of access to finanicial services[M].World Bank Publications,2006.

[10] Berger A N,Udell G F.Small business credit availability and relationship lending:The importance of bank organizational structure[J].Economic Journal,2002,112:32-53.

[11] Loren Brandt,Hongbin Li.Bank discrimination in transition economies:Ideology,information or incentives?[R].William Davidson Working Paper,2002.

[12] Claessens S.Access to financial services:A review of the issues and public policy objectives[J].The World Bank Research Observer,2006,21(2):207-240.

[13] King R G,Levine R.Finance and growth:Schumpeter might be right[J].Quarterly Journal of Economics,1993,108(3):717-737.

[14] La Porta R,Lopez F,Shleifer A.Government ownership of banks [J].Journal of Finance,2002,57(1):265-301.

[15] Levine R.Financial development and economic growth:Views and agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[16] Loren Brandt,Hongbin Li.Discrimination in transition economics:Ideology,information or incentives?[R].William Davidson Working Paper,2002.

[17] Ruth-Helen Samujh,Linda Twiname,Jody Reutemann.Credit guarantee schemes supporting small enterprise development:A review[J].Asian Journal of Business and Accounting,2012,5(2):21-40.