公路工程调整概算方法探讨

2013-11-09胡永胜

胡永胜

(榆平高速公路建设管理处,山西太原 030006)

0 引言

公路工程建设由于其从前期工作到工程建设历时较长,线状工程受所涉及的主客观因素较多,一些项目在概算批复后仍会出现部分工程费用超出概算的现象,需对工程批复的概算投资进行调整。调整概算分为招标前调整和项目实施中或实施后调整几种情况,多年来,公路工程建设管理人员,设计人员和造价人员都进行了一定的探讨和尝试,但由于调整概算工作涉及因素较多,各方人员认识角度有一定差异,以往一些项目的概算调整所采用的方法各不相同,如何更合理有效地做好调整概算工作,使工程预期造价符合工程实际,满足参建各方合理利益,确保工程顺利实施,是解决好由于原批复概算与工程实际存在偏差问题的关键,也是此类项目亟待解决的管理课题之一。

1 超概的原因分析

不同的建设项目,由于其自身性质和条件不同,造成概算调整的原因也不同,大致有以下几种情况:

1)项目决策阶段限制。项目可行性研究阶段由于研究深度不足导致缺项、漏项、套用项目指标偏低,受地方政府及环境保护范围扩大等影响使初步设计或实施阶段方案较工可阶段变化较大,从而对初步设计内容的全面性和概算的准确度产生直接影响。2)初步设计阶段深度不足。由于在初步设计阶段方案和规模考虑不成熟,与施工图设计阶段乃至实施阶段出入较大,如桥长和隧道长度变化较大,房建工程和主体工程技术接口和实施主体不明确,地质勘查工作不够深入,在详勘或建设中出现较大的方案调整,加之概算控制在投资估算±10%内,结果致使概算失真。3)工程建设材料价格上涨。公路工程由于规模大,分项工程多,工期多在3年以上,劳动力市场和建筑材料市场波动较大,概算所采用的材料价格与工程实施时的实际价格差距较大,材料价格上涨直接导致建设成本增加,项目实施时材差费用净增,从而导致超概。4)征地拆迁费用增加。征地拆迁一般都有省级标准,但在实际实施中,由于概算调查和实际实施存在时间差,拆迁的数量往往会增加很多,加之一些没有共性的拆迁物经评估后的费用较概算所列费用增加较多。概算所列金额不足远小于实际发生费用。另外,由于国家土地政策变化,一些项目在工程实施前的土地征用标准与概算批复时的标准有较大提高,也增加了部分投资。5)概算定额修订滞后造成费用增加。现行的部分概算定额由于修订滞后,难以准确反映实际造价,给准确合理的计价带来困难。6)编制过程存在计算错误。在编制过程中可能存在工程量计算不准确、漏计工程量、定额套用偏低等问题使概算金额偏低。

2 调整方法

1)传统调整法。

以施工图的工程量并考虑已发生的规模变化、当时的建设材料单价及当时执行政策性文件为基础重新编制概算文件。

传统调整法费用增加主要由三部分组成,调整后概算=原概算金额+建设规模调整增加的费用+材料价格上涨增加引起的费用+政策性调整+基数调整增加的费用。

因建设规模调整增加的费用(也称量差)的计算方式是用单价采用原概算单价为不变量,以调整后的工程量计算的概算金额和原概算金额的差值。

因材料价格上涨增加引起的费用增加(也称价差)的计算方式是采用调整后的工程量为不变量,以调整后的材料单价计算的金额和原概算单价计算的金额的差值。

政策、基数调整增加的费用由于政策性变化导致的诸如征迁费标准提高、新增费用项目等增加的费用。

通过以上三项费用的计算,可按因素分析法计算出概算增加的主要原因,为以后提高概算编制水平积累资料,减少概算调整。

如果项目主体工程尚未进入招标阶段,此法可行,将来各单项工程造价可以此版对应概算作为控制依据,而且再次调整概算的可能性较小;如果主体工程已经按照原概算限额进行了招标,则将来实际发生的工程只能在招标单价的基础上计算材差,间接费则不能予以考虑,此法编制的概算中建安费和以建安费为基础计算的其他费用会比实际偏大,各审核方承担的概算结余风险较大,对工程造价控制的指导性会降低,因此,传统调整法适用于工程招标尚未开始的建设项目。

2)结算式调整法。

以经审计的工程结算金额为调整后的金额,计算方法为:

调整后概算=合同价(或据实发生费用项目)+变更+材差+索赔费用+其他费用。

工程类、服务类项目合同价为通过招标确定的工程造价,征迁类、管理类合同价为按照据实发生费用所列项目。

重大变更、较大变更、一般变更都已经过审批并且手续完备。

材差按照相关材差调整办法对已发生工程(包括原清单和变更)定额材料使用量已经按照材差补偿办法进行了补偿并经过审批,手续完备。

索赔费用按照合同约定已进行了补偿,且索赔项目依据充分、计算准确。

其他费用以发生且合规合理的原则进行了认定。

结算编制完成后,可将结算结果和原概算对比情况反馈至原概算编制单位,总结经验,减少调整概算的项目。

从理论上来讲,结算时调整法最为合理,可以实现零结余调整概算,各审核方承担的概算结余风险最小,适用于工程建设已彻底结束,原设计比较完善、变更较少,规模增加明确,材差调整无争议、工程结算已经完成并经审计部门完成审计的项目,此法存在的缺点是耗时较长,在结算完成后才能调整概算,概算对造价控制的指导性不强,且在工程建设中,由于建设资金不能及时到位,影响工程顺利实施。而且还可能使工程建设出现恶性循环,各项工程衔接不畅,工期拖延,出现偷工减料等违法行为,给建设管理造成一定压力和难度。

3)指数调整法。

对建安费和征迁费用按照价格上涨指数进行调整,其余费用仍然按照原概算执行。

调整后概算=原概算×建安费造价指数+征迁费×征迁费指数+调增的建设期利息+原概算其他费用。

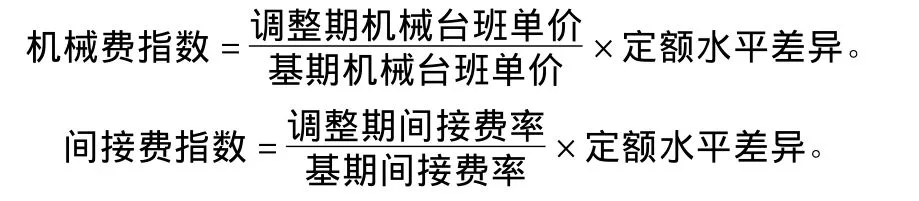

建安费造价指数=[人工费指数×人工费权重(%)+材料费指数×各材料权重(%)+机械费指数×机械费权重(%)+间接费指数×间接费权重(%)+利润率指数×利润率权重(%)+税率×税率权重(%)]×工程规模差异系数。

权重可按照原概算中相应费用的占比确定。

人工单价可套用定额基价,基期指原概算,定额水平差异指调整期套用定额水平与基期定额水平之比值,下同。

调整期主材单价可参考权威部门发布的信息价,地材可取一部分地材发票样本通过加权平均计算。

间接费指数可直接取1或按照上述公式计算。

利润指数可直接取1或按照上述公式计算。

税率系数=1+人工费指数、材料费指数、机械费指数、间接费指数的调增值之和。

工程规模差异系数为1~1.1,如果项目在主体未招标前调整,可取1.0;如果项目在主体实施后调整,可根据规模变化情况适当取值。

指数调整法的核心是各类指数和权重的准确度和闭合性,如果以单个调概项目计算,可能存在争议,指数可由权威造价部门定期发布,并且和类似项目进行横向比较,以提高其准确度。

待结算完成后,需将结算资料和调整概算对比情况反馈至造价管理部门,以便造价管理部门积累资料,更准确的预测相关指数。

3 结语

在概算编制阶段,应最大限度的提高设计深度,提升预见性,概算以少调或不调为宜,调整概算是一项比较复杂的工作,数据分析量大、难度也大,需要针对项目的不同情况选用不同调整概算方法,如果确需调整概算,经过对三种方法的对比,指数调整法适用范围较广,几乎适用于各种情况的概算调整,而且调整后与建设项目的最终造价吻合度较高,兼顾了前两种方法的优点,且指数调整法操作简单,和实际造价相符性高,可以最大限度地达到满足建设资金需求、节约投资规范资金使用的目标。

[1]JTG/B 06-2007,公路工程基本建设项目概算、预算编制办法[S].

[2]山西省交通厅公路交通工程定额站.山西公路工程造价管理信息[Z].

[3]山西省工程建设标准定额站.山西工程建设标准定额信息[Z].