我国铁矿资源勘查现状及供需潜力分析

2013-11-07王海军张国华

■ 王海军/张国华

(1.中国国土资源经济研究院,北京 101149;2.北京矿通资源开发咨询有限责任公司,北京 100037)

1 我国铁矿资源概况

1.1 资源概况

我国铁矿资源丰富且分布广泛,在全国各省市区均有分布。但在辽宁、四川、河北、内蒙古、安徽、山东及安徽等省(区)分布较为集中,这七省(区)的铁矿查明资源储量合计为540.23亿吨,约占全国总储量的72.6%。

近年,我国铁矿石储量下降和查明资源储量增长趋势明显。从2001年的121.3亿吨下降到2012年的51.99亿吨,储量年均减少6-7亿吨,年均下降8.2%左右;基础储量变化不大,在200亿吨左右变动;查明资源储量呈增长趋势,从2003年起每年增加4-10亿吨,2003年查明资源储量576.6亿吨,2012年增加到775.3亿吨,年均增长3.3%。截至2012年底,全国铁矿石基础储量为194.77亿吨(此数据为国内统计,与美国地质调查局统计的储量基础230亿吨略有不同),同比增长1.0%。按2012年铁矿石产量13.1亿吨计算,我国铁矿石的储采比约为15,远低于57的世界平均水平。

储量升级缓慢,结构不合理。通过对国土资源部《中国国土资源统计年鉴》的数据整理发现,2001-2012年间,铁矿石资源的储量:基础储量:资源量的比例从1:1.8:2.9扩大至1:3.7:11.2,储量/查明资源储量的百分比也从20.9%降至14.9%。说明我国铁资源勘查投入多以预查和普查为主,勘探阶段的工作量较少;大部分资源探明程度不高或没有进行技术经济评价,经济开采的铁资源储量比例明显偏少,储量升级工作有待进一步加强。(参见表1)

1.2 供需情况

近年,我国铁矿石原矿产量以年均亿吨的速度增长,但仍不能满足消费增长的需求。2001-2012年间,铁矿石成品矿产量从0.87亿吨增长到5.24亿吨,年均增长17.7%;铁矿石表观消费量却从1.80亿吨增长到12.69亿吨,年均增长19.4%。消费需求已远远超出了国内的供应能力。(参见表2)

铁矿石进口量大幅增长和价格高位运行,使我国付出了沉重的经济代价。2002-2012年间,我国进口铁矿石用汇额累计达4915亿美元,仅2012年进口铁矿石用汇就为955亿美元,10多年来我国因铁矿石价格暴涨多花费超过1500亿美元。

表1 2001-2012年我国铁资源量变化情况 单位:亿吨

表2 2001-2012年我国铁矿石供需平衡表 单位:亿吨

2 我国铁矿资源勘查现状及资源潜力

2.1 铁矿资源勘查投入

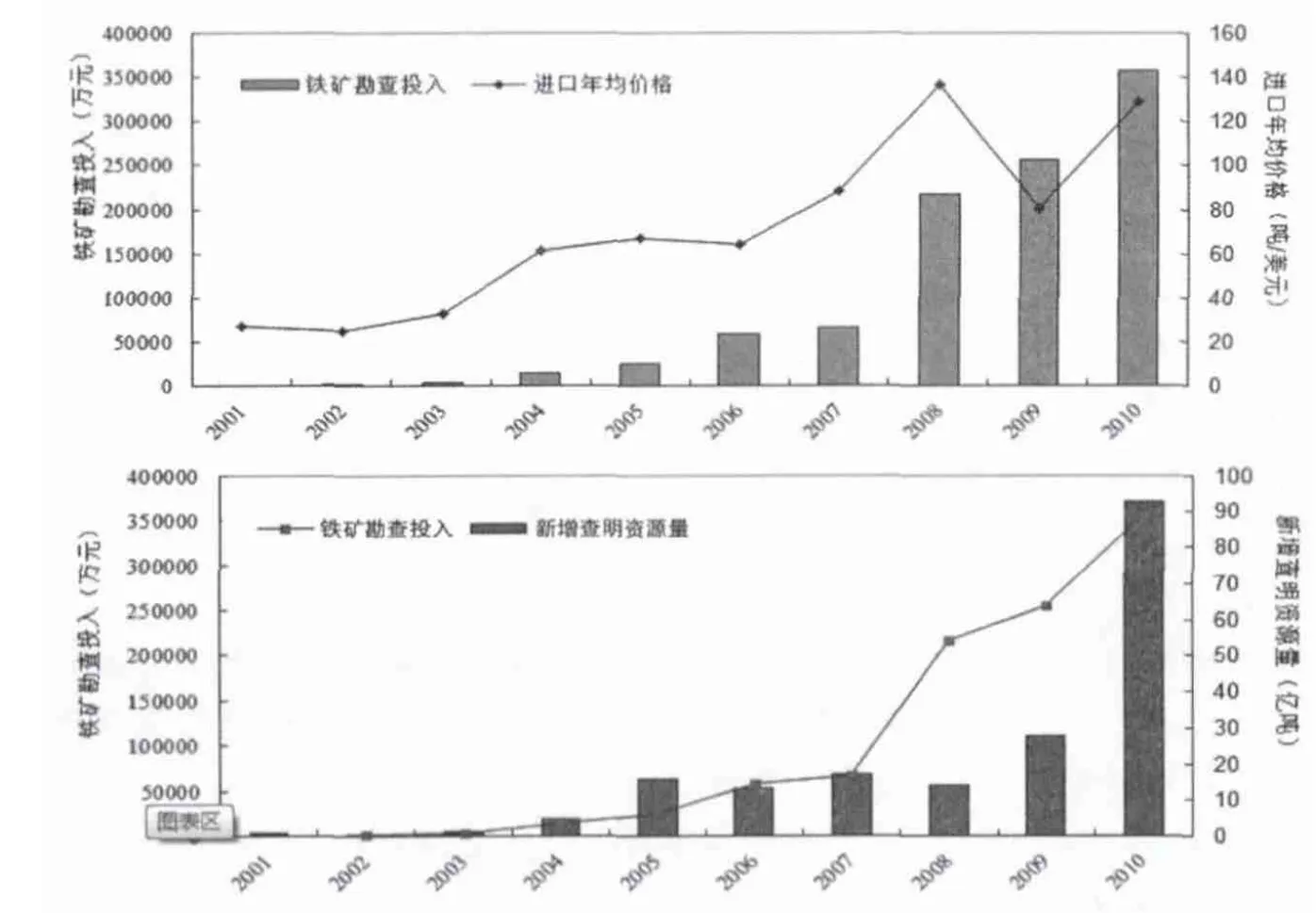

铁矿作为我国对经济发展起支撑作用的大宗短缺资源,早在2001年国务院批复的首轮《全国矿产资源规划》中,就已将其列为鼓励勘查和开发的重要短缺矿种; 2009年出台的《全国矿产资源规划(2008-2015年)》,继续将其列为鼓励勘查和开发的重要短缺矿种,并要求实现铁矿找矿的重大突破,新增铁矿资源储量90亿吨[3]。随后国土资源部又积极部署了“358”项目、青藏专项、危机矿山和地质矿产保障工程等,使得我国铁矿勘查投入呈逐年大幅增加趋势。据《中国国土资源年鉴》数据,2002-2010年,铁矿勘查投入从2325万元增加至35.8亿元,增长156倍,年均增长87.9%;同期,钻探工作程度也呈显著提升态势,钻探工作量从1.2万米增加至201万米,增长168倍,年均增长89.7%。

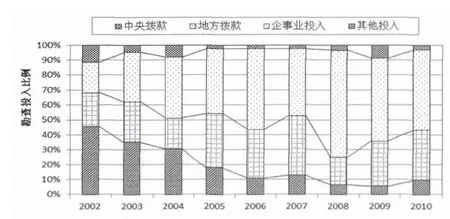

从勘查投入结构看,我国铁矿勘查的中央财政拨款投入比例基本呈逐年下降趋势,而企事业投入比例基本呈逐年增长态势。“十五”期间,我国铁矿勘查主体仍以国家财政为主,国家投入(中央拨款+地方拨款,下同)比例在50%-70%。“十一五”期间,国家投入比例下降明显,且基本低于50%,2008年甚至降至30%以下,而中央财政基本维持在10%的比例;与此同时,社会资本迅速进入找矿勘查领域,投资比重从2005年的43%提高至2008年的78%,成为找矿的主力军。(参见图1)

此外,铁矿石价格大幅上涨是推动着国内勘查投入逐年增长的另一个重要原因,从图2可以看出,2001年以来年度铁矿石进口均价与铁矿勘查投入呈明显的正向关系;而铁矿勘查投入与铁矿新增查明资源储量也基本呈正向关系。

2.2 国内铁矿找矿成效

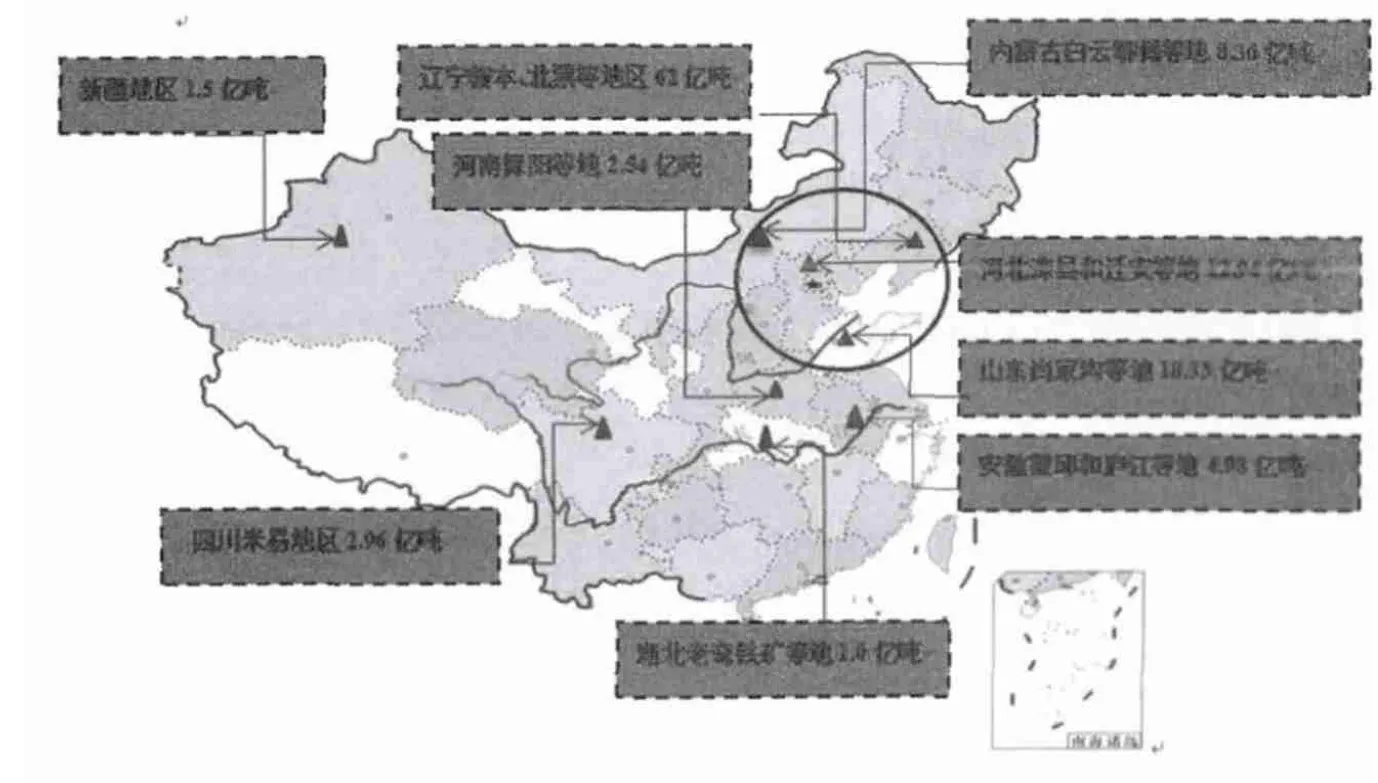

我国铁矿资源地质评价工作经历20世纪50年代后期至60年代初和70年代两次铁矿勘查会战,在20世纪50年代到80年代初的30年间,除西藏、青海和新疆等地一些边远区域外,开展了较全面系统的勘查评价。从20世纪80年代以来,我国铁矿勘查评价锐减,只有西部少量地区开展铁矿勘查。近年来,在一系列勘查政策的推动下,我国铁矿勘查投入大幅增长,勘查新增的铁矿查明资源量也随之大幅增长。特别是2005年以来,我国东部地区通过开展厚覆盖区航磁异常查证和低缓异常查证,组织实施大中型矿山接替资源找矿专项,以及地方财政和社会资金加大铁矿勘查,新发现了一批隐伏铁矿;西部地区通过航磁异常查证和矿点检查,也发现了一批铁矿(见图3)。根据《全国矿产资源储量通报》数据统计,2005-2011年间,我国新发现的大中型铁矿(资源量超过5000万吨)的矿产地有46处,总资源量为129.77亿吨,且新增查明资源储量呈逐年增长态势。

2.3 国内铁资源潜力

图1 2002-2010年我国铁矿资源勘查投入结构变化图

图2 我国铁矿勘查投入、进口年均价格和新增查明资源量变化趋势图(2001-2010年)

图3 2005年以来我国铁矿勘查新增查明资源储量分布图

经过60多年的地质勘查工作,我国中、东部地区铁矿资源分布格局基本明朗,西部铁矿成矿远景初步掌握。但是,我国铁矿勘查程度较低,勘查深度较浅,绝大部分矿床勘查深度在500米以浅[2]。我国铁矿资源地质勘查工作程度总体上呈现“东高西低、浅高深低”的态势,西部部分地区甚至是勘查空白区(图3),并且500米以深还有很大找矿空间。我国未查明的铁矿资源潜力以沉积变质型、岩浆型、火山型和接触-热液型为主要找矿类型,兼顾可选的沉积型铁矿。总的方向是西部开拓新区,中东部加强深部找矿及老矿山深部外围找矿[3]。据专家预测,我国1000米以浅未查明铁矿石资源远景高达1000亿吨,特别是在已知的重要铁矿集中区的深部具有很大的找矿空间和潜力,我国铁矿资源的地质勘查大有可为[3]。

3 铁资源需求预测

3.1 消费结构

铁矿石是钢铁工业的重要原料,钢铁是国民经济发展的重要工业原料,广泛应用于建筑、机械、汽车、造船和轻工家电等行业。据冶金工业规划研究院统计,2011年我国钢材消费量约为6.10亿吨。其中,建筑行业3.36亿吨,占比为55.1%;机械行业1.18亿吨,占比约19.3%;汽车行业4000万吨,占比6.6%;造船行业2200万吨,占比3.6%。未来我国钢材消费的大户仍然是建筑行业,机械和汽车行业消费将继续呈增长态势。

3.2 铁矿石需求预测

钢铁工业是国民经济的基础产业,钢材是国民经济发展所必需的主要原材料。钢铁工业发展水平如何,是一个国家综合国力的重要标志。而钢材消费量主要受经济总量和经济结构、发展阶段、固定资产投资规模等因素影响,因此钢铁消费量同G D P关系联系密切。为此,多家权威机构对未来粗钢产量进行了预测。如2011年国家发布的《钢铁工业“十二五”规划》中预测2015年国内粗钢导向性消费量约为7.5亿吨,“十二五”期间,粗钢消费年均增长4%左右;并根据国内生产总值消

费系数法和人均粗钢法,预测我国粗钢需求量可能在“十二五”期间进入峰值弧顶区,最高峰可能出现在2015年至2020年期间,峰值约为7.7—8.2亿吨,此后峰值弧顶区仍将持续一个时期。中国地质科学院矿产资源所也预测我国粗钢需求总量将从2009年的5.7亿吨增长到2013年左右的6.5亿吨并达到顶点,之后开始缓慢下降,到2015年、2020年、2025年和2030年,需求量分别为6.2亿吨、5.5亿吨、4.4亿吨和3.9亿吨。

分析上面两种预测结果发现,中国地质科学院2015年粗钢需求6.5亿吨的预测值明显偏低,因为2012年我国粗钢产量已达7.17吨,远超过其2015年的预测值;《钢铁工业“十二五”规划》预测增速较为合理。

根据《国民经济和社会发展第十二个五年规划纲要》和十八大报告提出2020年全面建成小康社会的目标,预计我国“十二五”GDP增长将保持在7.5%左右,“十三五”GDP增速将为6.5%,且随着工业化、城镇化不断深入,保障性安居工程、水利设施、交通设施等大规模建设将拉动钢材消费,粗钢需求仍将持续增长,2013-2015年间粗钢消费年均增长速度将保持在4%左右;但随着小康社会的建成及工业转型升级,受培育发展战略性新兴产业、钢材“减量化”和材料替代等因素影响,2015-2020年间粗钢年均增长速度将保持2%左右的增速。取三个区间的算术平均数,预测2015年我国粗钢需求为8亿吨左右,2020年粗钢需求为9.3亿吨;折成铁矿石原矿量分别为40.00亿吨和46.50亿吨(表3)。

表3 我国粗钢和铁矿石需求趋势预测

根据预测结果,2015年我国粗钢需求折合铁矿石成品矿量约为16亿吨,届时国内铁矿石成品矿量若能达到8亿吨(折铁矿石原矿20亿吨),将有效缓解铁矿石供应压力,对外依存度可降为50%,但这需要提高国内铁矿资源勘查程度,加快储量结构升级,满足铁矿石开发需要。2015年之后,我国粗钢消费的峰值将到来,而随着我国铁矿石原矿产量的惯性释放,对外依存度有继续降低的可能。

4 基本结论

一是我国铁矿资源丰富,但储采比约为15,远低于世界57的平均水平。说明近年我国铁矿开采强度较大,储量消耗过快。

二是铁矿资源勘查投入大幅增长,使得查明资源储量增长较快;但勘查程度较低,储量升级缓慢,结构不合理。

三是铁矿资源找矿潜力较大,总的方向是西部开拓新区,中东部加强深部找矿及老矿山深部外围找矿。

四是随着小康社会的建成及工业转型升级等因素影响,我国铁矿石需求最高峰可能出现在2015年至2020年期间。随着储量升级及勘查程度提高,我国铁矿石原矿产能进一步释放,对外依存有将降至50%以下的可能,铁矿石供应压力进而得到有效缓解。

[1]贾文龙,陈甲斌,等.2009年度全国主要矿产品供需形势分析研究[M].北京:中国大地出版社,2011.

[2]马建明.我国未查明的铁矿资源潜力分析(一)[J].资源与人居环境,2009(11):29-31.

[3]吴荣庆.国产铁矿尚有潜力[J].中国金属通报,2009(32):12-15.

[4]中国国土资源经济研究院.国土资源经济形势分析与展望2012[M].北京:地质出版社,2012.

[5]姚华军,崔波,刘伯恩,等.第80届PDAC年会经验借鉴[J].国土资源经济参考,2012(10):2-9.

[6]刘固望.基于资源量储量转化模型的我国铁矿资源保障程度研究[D].北京:中国地质大学(北京),2011.

[7]陈甲斌,许敬华.国内外铁矿石市场形势分析[J].江苏地质,2007(2):151-156.

[8]马建明.加强成矿区段勘查开拓“二次找矿空间”[N].中国国土资源报,2009-05-13(08).

[9]王海军,殷俐娟,等.我国铁矿资源的全球配置[J].中国矿业,2011(2):6-9.

[10]吴荣庆.中国铁矿山产能建设当前特点和发展趋势[R/OL].(2010-08-24)[2013-06-19].http://www.mlr.gov.cn/zljc/201008/t20100824_745348.htm.

[11]马建明.我国铁矿资源地质勘测分析[R/OL].(2010-03-02)[2013-06-23].http://wenku.baidu.com/link?url=kCpavFcnMPO98TT5W6eLpy8R3WU1qxvssNxPqR1WLC7-bcKTEvxBqiNYNhThgIXKBvnitaNqfSabQLDPOFyI65LazQGlr2m6Y-d4Nlh_2hW.

[12]关晓锋,李如忠,等.中国露天铁矿开采发展趋势展望[J].现代矿业,2012(6):53-55.

[13]中国行业资询网.铁矿山研究报告-2010年中国铁矿石产能建设现状和发展趋势[DB/OL].(2012-10-10)[2013-06-23].http://blog.sina.com.cn/hzq3907.

[14]常世凤,杨宁.世界铁矿石资源的现状与我国铁矿石供需的经济学分析[J].东方企业文化,2012(2):104-106.

[15]龙宝林,叶锦华.新一轮铁矿勘查若干思考[J].中国矿业,2009(7):57-61.

[16]国土资源部.中国重要矿产地质找矿计划[DB/OL].(2009-09-10)[2013-06-23].http://wenku.baidu.com/view/709ad3136edb6f1aff001fac.html.

[17]吴荣庆.中国铁矿石的资源与供应:应对钢铁和原料需求的挑战[J].国土资源情报,2011(3):20-25.

[18]中华人民共和国政府.关于印发《钢铁工业“十二五”发展规划》的通知[DB/OL].(2013-10-10)[2013-06-23].http://www.gov.cn/zwgk/2011-11/07/content_1987459.htm.