中央银行会计核算方式发展与事后监督转型研究

2013-11-04王珏琰

王珏琰

摘 要:近年来,中央银行会计核算改革步伐的加快,带来了会计风险特征的重大变化,其风险防控要求也进一步提高。现行事后监督工作机制、监督方式和手段等面临挑战,央行事后监督转型已成为十分紧迫的要求。本文深入分析了会计核算方式变化对事后监督工作的影响,结合当前事后监督面临的问题,从监督定位、监督方式和手段、人员培养等方面对事后监督转型提出对策建议,以期对央行事后监督工作有所借鉴。

关键词:核算变革;事后监督;转型

中图分类号: F832 文献标识码: B 文章编号:1674-2265(2013)08-0025-04

会计核算历来是央行金融服务的重点,核算风险的监督、防控与会计核算密不可分。为适应会计核算集中及风险控制需要,人民银行事后监督机构自2004年从会计核算部门分离以来,独立行使对各类会计核算业务的及时、连续、全面监督职责,在规范会计行为、防范资金风险方面发挥了重要作用。近年来,中央银行会计核算改革步伐加快,特别是随着会计核算数据集中系统(以下简称ACS)、国库会计数据集中系统(以下简称TCBS)的上线运行,人民银行会计、国库和货币发行三个核算专业,均已构建起全国层级数据集中的核算方式。作为会计核算监督后台,有效的事后监督模式必须适应核算方式的发展,会计核算方式的变化必然对事后监督工作机制、理念、方法、手段等带来深远的、全方位的影响。因此,事后监督部门应及时跟进、深入研究,探索与核算方式变革和风险防控要求相适应的事后监督转型策略。

一、人民银行会计核算监督模式现状及转型的必要性

(一)会计核算方式的变化对风险防控要求提高

目前,TCBS已全面推广,ACS亦成功试点上线,新的核算系统带来会计核算理念和方式的变革或重构,核算风险同步呈现出新的特点,如业务风险集中、系统风险层级提高、影响范围扩大等,监督职责由业务后台逐步向操作前台扩展、延伸,风险监督要求提高。尤其是TCBS上线后,“一记双讫,事项驱动,自动记账”的模式,使国库风险防范难度和压力增大,相应要求核算监督模式向核算风险的集中控制、自动控制和过程控制转变,且县支行成为核算主体,可直接对外汇划资金,资金出口增多,核算风险加大,监督工作难度和风险防控责任增加。

(二)事后监督模式存在局限性

现行事后监督模式仍是传统意义上的“事后全面复核”工作方式,监督对象是结果而非过程,风险性监督难以深入,而事后监督关口的滞后也易使风险控制流于形式。同时,监督手段存在较大局限性,ACS虽包括事后监督子系统,核算监督工作相对理顺,但系统运行初期配套制度机制不健全,监督手段运用效果有待提高。TCBS没有事后监督功能设计,国库监督完全恢复到手工,监督手段滞后于核算业务发展,监督效率和监督质量难以保证。

因此,面对业务核算现代化、资金渠道开放化、差错风险复杂化的监督客体,事后监督职能发挥与风险防控要求不相适应的矛盾日益突出,事后监督工作转型势在必行。

二、会计核算方式发展和现行监督模式考量

(一)会计核算方式发展沿革

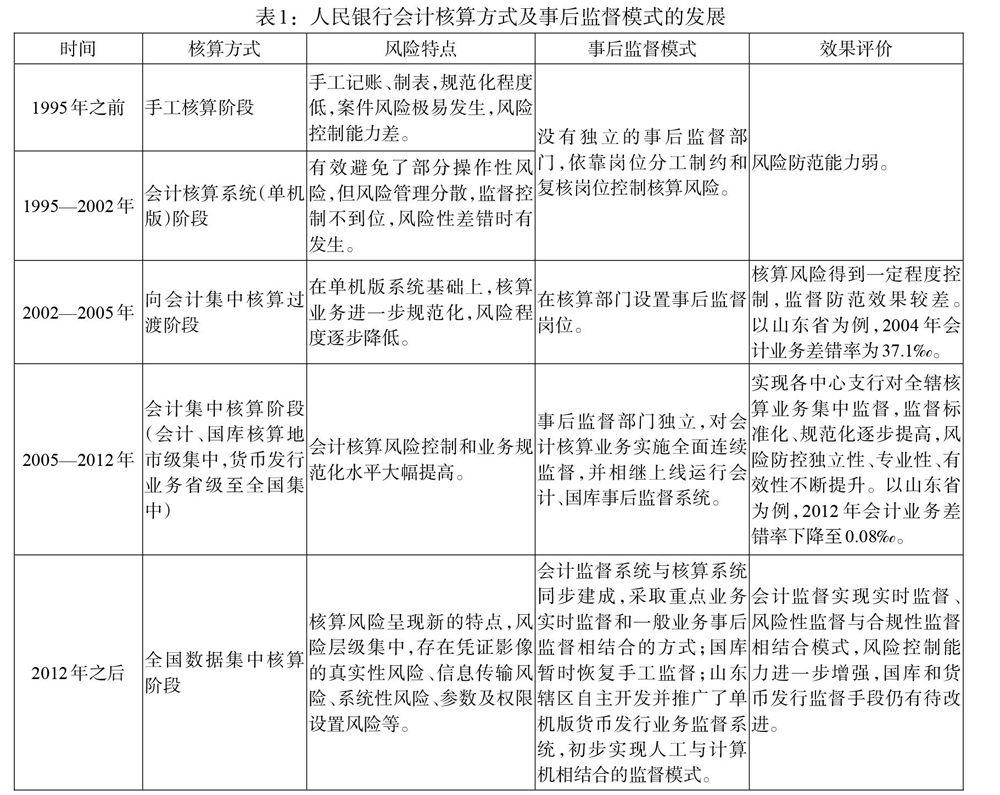

人民银行会计核算可分为手工核算、单机版计算机核算、会计集中核算和全国数据集中核算等4个阶段。不同阶段核算风险特点、核算监督模式及风险防控效果存在一定差异(见表1)。

(二)现行事后监督模式的局限

对比会计核算方式发展水平,基于对事后监督履职成效的考量,当前事后监督模式主要存在以下方面的局限。

1. 监督定位的局限。《中国人民银行会计核算监督办法》将事后监督定义为:核算业务发生后,对核算结果实施的复核和审验。事后监督人员对核算部门送达的纸质资料和系统传输的电子资料,逐笔进行监督审验,不区分核算业务的风险级别和重要性程度,平均用力、全面监督,这种监督方式不利于实现风险聚焦和业务监督的精细化。而新核算模式下强化了对风险的监督控制,实现了重要业务实时监督,引入核算风险分类、预警指标,要求在合规性监督基础上实施人工分析识别风险的精准化监督,现行事后监督工作方式和定位与之不再适应。

2. 监督手段的局限。目前,事后监督系统与核算系统建设存在不同步的情况。ACS试点行的会计监督系统实现与核算系统同步上线;山东辖区初步推广了自行开发的单机版货币发行监督系统,但该系统未实现与核算系统直连,仍采用业务录入、核对的方式监督;TCBS没有配套事后监督系统设计,国库监督系统暂时缺位,恢复到完全手工监督。可见,与现代化核算方式相匹配的监督系统建设及推广尚需跟进和完善,配套运行机制也有待健全和完备。监督手段的局限和滞后对监督质效产生影响,风险防控要求难以满足。

3. 监督培训的局限。近年来,人民银行会计、国库核算系统频繁升级换代,新规定、新业务层出不穷,但由于事后监督部门不实行垂直管理等实际情况,专业性、系统性培训项目较少,同步的业务培训也往往被忽视,一定程度上造成事后监督人员难以全面、准确、及时掌握新政策和新业务,影响核算监督质量。同时,事后监督工作业务性强、刚性较大,人员岗位流动性较差,一方面不利于高素质人才流入,另一方面监督岗位人员长期脱离前台业务操作,跟不上核算方式发展的变化,更难以开展前瞻性监督业务研究,从而易产生监督履职不到位的风险。

三、适应新会计核算方式的事后监督转型研究

新核算体系下,事后监督部门应适应核算数据集中发展趋势,在职能定位、监督方式、监督手段等方面重点研究,推动全面复核监督方式向风险性监督与一般性监督结合转变,从对核算结果的监督向实时过程监督和加强预警分析转变,形成以先进信息技术手段为依托,人工分析审验为重点,合规性约束和案件风险防范相结合的监督模式。

(一)监督定位向监督与管理并重转型

监督定位要进一步向事中过程控制延伸,积极探索通过日常非现场与现场监督、差错督促整改、监督结果共享等途径,助推核算部门内控管理。ACS核算模式下,监督部门要强化对核算业务的实时监督和现场监督,依据业务实际及时建议总行调整实时监督参数,优化推送的实时监督数据,对发现的风险问题及时纠改,有效前移核算风险控制关口。适时开展现场监督,有效防范会计内控管理方面的风险。TCBS上线后资金清算方式增多,县支行资金风险明显加大,监督部门要有针对性地加大监督力度,增加现场监督辅导频率,防范支行资金风险。

(二)监督方式向风险控制导向转型

ACS上线后实现了账务数据全国集中,可有效确保账务记载的正确性,因此,传统的全面复核式监督要相应调整,将风险分析和风险控制作为重点。要重新识别评估核算过程中的风险环节,诸如,校验前台影像数据传输的准确性、前台岗位制约等内控方面的有效性等,并根据风险程度合理安排监督力量和监督资源,确定实施重点或一般性监督。此外,以ACS监督系统为依托,设计风险监督模式。一方面对实时推送业务要提高监督时效性,拓展监督的深度、广度;另一方面优化调整重点监督业务参数,由系统自动筛选出重要业务及风险较高的业务,作为重点监督内容,提高监督针对性和风险防控效果。

TCBS手工监督模式下应进一步研究改进风险导向型监督方法,针对业务量大、业务种类和风险环节多的特点,将工作重心向风险性业务重点监督、日常风险预警提示、建议督导、信息反馈等转变。此外,研究核算风险分级分类,建立风险综合评价指标,并通过定期监督情况分析、明确应关注的风险环节和监督重点,及时向核算部门提出解决问题、预防风险的措施和建议。

(三)监督手段向现代化信息技术监督与高效人工监督有机结合转型

当前事后监督手段总体滞后于核算业务发展。应进一步研究应用先进的信息技术手段,推进建设统一的综合业务监督系统,分别与核算系统连通对接,实现对一般业务的核对校验、风险业务的实时监测、预警监控等功能。在此基础上提高人工审核判断水平,实现对风险信息的有效分析处置。信息技术监督与人工监督互为补充,无法替代,需持续改进和进行适应性变革。从本质上讲,信息技术监督源于人工监督,将人工监督的基础性核对、校验、计算等功能以及内控管理监督提取出来,固化植入监督程序,通过计算机等现代化信息技术手段实现监督操作和结果。但会计业务风险性监督,尤其是潜在案件、舞弊风险或内部控制失效等,不会体现在账务核算结果上,只能通过人工凭借对核算业务的熟知、政策制度的掌握等,对整个业务处理过程,如业务背景真实性、授权审批、流程合规性等进行综合分析判断。因此,监督手段的选择应有效结合信息技术和人工监督的优势,实现最优风险控制效果。

(四)监督人员向风险评审“专家”转型

为更好地顺应监督工作转型对人员要求的提升,要努力实现监督人员由业务复核型向风险评审型人才转变,着力增强监督人员综合业务素质。进一步加大业务培训力度和提高业务培训质量,整合核算与监督部门培训资源,实现部门间业务培训同步、制度落实同步、风险防范同步。尝试建立核算与监督部门人员交流机制,使监督人员及时熟知核算业务发展变化和风险状况,提高会计监督针对性和有效性。抓住核算改革契机,适时引进、储备监督人才,着力培训、培养监督人员风险识别、分析和处置能力,打造适应新核算监督模式的高素质监督团队。

四、推进监督模式转型的阶段性措施

一是组织推进监督系统建设应用。做好总行ACS业务监督系统在山东省推广运行各项准备工作,组织专项培训,确保ACS上线后事后监督工作顺利衔接。重点推进自主组织开发的TCBS配套版本国库事后监督系统的建设和应用工作。目前已完成系统设计开发和优化完善,以及在分行机房的布局、安装及生产服务平台搭建等工作,并对系统功能进行了初步流程测试。下一步,将根据测试情况进一步完善功能,扩大测试范围,组织业务培训和全省试运行,适时正式推广上线。系统上线后将有效解决监督手段落后、监督质效不高等情况,为满足监督工作转型提供良好平台。

二是健全完善配套监督制度。针对ACS上线后增加实时监督等重大变化,在监督配套机制方面积极探索研究,组织制定ACS事后监督操作规范等制度办法,在ACS全省上线前出台,为会计业务监督转型提供实践依据和制度框架。在TCBS国库监督系统测试过程中,同步制定系统操作手册和管理办法。此外,组织编写TCBS国库业务、货币发行业务风险排查与监督操作实务手册,指导提高风险监督针对性和有效性。

三是加强监督队伍建设。加大新业务、新系统培训力度,实现监督人员对新核算、监督业务及时跟进,确保监督质量。通过事后监督制度全员测试和国库业务监督实务操作竞赛等活动,有效促进监督人员对监督工作转型的适应能力。

参考文献:

[1]李丹儿.基层央行风险防控与完善会计核算监督机制的思考[J].南方金融,2009,(11).

[2]尹月丽.人民银行事后监督工作的实践与思考[J].新会计,2011,(12).

[3]袁中英.基层中央银行会计核算工作存在的问题及改进建议[J].西南金融,2010,(12).

(责任编辑 刘西顺;校对 YJ,XS)