审计失败及其后果

——基于证监会2006—2010年处罚公告的分析*

2013-10-30丁红燕

丁红燕

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

审计失败及其后果

——基于证监会2006—2010年处罚公告的分析*

丁红燕

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

审计失败无论是对于报表使用者或者舞弊方均有重要的影响。通过对证监会2006—2010年的处罚公告研究后发现:财务舞弊并不必然导致审计失败;财务舞弊和审计失败的持续年限较长,证监会的处罚有些滞后,而且从趋势上来看,证监会的处罚趋向于严厉。要避免审计失败,应当对审计师和上市公司进行双重治理,并且加强对其监管,处罚要及时。

审计失败;财务舞弊;处罚公告

一、引言

2009年国办发【56】号文件对于我国注册会计师行业的发展从指导思想、基本原则和主要目标、事务所的格局、政策扶持和引导等方面做了专门的论述。为此,财政部和注册会计师协会等部门做了诸多努力,以使我国的会计师事务所做大做强。然而,本世纪以来国内陆续爆出的众多审计失败案例(如银广夏、郑百文等),使得审计师的声誉受到了极大的影响。毫无疑问,发生审计失败,对于我国资本市场的健康发展和会计师事务所的发展壮大都是极为不利的。那么,发生了审计失败后,会对审计师和舞弊上市公司造成哪些影响,以及监管部门(主要指证监会)会对审计师和舞弊上市公司如何进行处罚以及处罚的及时性和恰当性如何呢?为此,本文主要以证监会从2006年到2010年的处罚公告为基础,对上述问题进行分析。

二、相关文献回顾

审计失败一般是由于审计师发表了不恰当的审计意见造成的。审计失败的原因主要包括上市公司和事务所两个方面。相对于经营状况良好的企业,发生破产、经营失败、处于财务困境或高速成长期的上市公司更容易导致审计失败;[1]在事务所方面,研究认为审计师专业及个人能力的缺失、对客户的业务经营了解不够、审核程序不妥和注册会计师的职业道德是导致审计失败的最主要原因。[2-3]我国学者雷光勇从审计合谋的角度分析了财务报告舞弊的原理。[4]

由于审计失败,审计师经常会受到法律诉讼和处罚,而且财务报告舞弊是审计诉讼的主要影响因素。[1]李爽、吴溪通过对我国证券审计市场中遭到有关监管部门处罚的审计失败案例研究,发现:(1)证监会的处罚越来越多地针对注册会计师个人;(2)上市公司的舞弊行为主要集中在融资环节和定期报告中;(3)绝大多数涉案的审计师都是本地所。[5]吴溪通过对1999—2006年间中国证券市场发生的72例财务报表审计失败进行观测, 发现监管机构在近年来对会计师事务所或签字注册会计师的审计责任认定显著趋于缓和与稳健。[6]

许多学者对于审计失败的治理,给出了自己的见解。Casteralla et al通过对美国保险行业和100家事务所进行实证研究后发现,同业核查(peer review)确实会提高审计的质量。[7]Steven E. Kaplan根据柠檬模型,研究发现,SOA可以减少审计失败,但这取决于审计师的独立性。[8]雷光勇认为,必须从审计意见供给方、需求方,以及外界环境等方面着手,进行系统地治理。[4]李若山借鉴COSO报告的思想,认为为了避免审计失败,必须进行审计技术的创新。[9]罗欢平认为建立一个能代表众多审计报告使用者来进行审计委托并从中支付审计费用的上市公司审计基金是避免审计失败的一个有效的措施。[10]

此外,我国学者还在审计失败上市公司的舞弊特征、审计失败后与审计意见关系,以及审计失败对审计师的声誉和收费方面均有一定的研究。[11-12]

三、研究设计和样本数据来源

本文所研究的审计失败案例仅限于上市公司,不包括非上市公司出现财务舞弊和审计失败的情形,所统计的样本主要以证监会在其网站发布的2006—2010年5年间处罚公告为依据,不包括受到一般的通报批评、公开谴责的舞弊公司。由于审计师的审计失败往往是由于上市公司存在财务舞弊而产生的,因此本文选择的样本包括两部分:一部分是审计师(包括会计师事务所和注册会计师),另一部分是发生财务舞弊的上市公司。

2006—2010年,证监会共发布处罚公告226份,其中涉及上市公司及相关责任人的处罚有76份,涉及审计师的有18份。因此符合我们要求的样本总数为36,其中审计失败的样本数18,相应的财务舞弊上市公司的样本数也为18。在审计失败的这18个样本中,深圳鹏城、岳华所和正源和信等三家事务所分别被处罚过两次,但是处罚所针对的上市公司并不同,因此,本文并没有将其作为一个样本进行统计,而仍然作为两个单独的样本进行统计。与这18个样本相对应,在上市公司和相关责任人方面,处罚公告共19份,因为针对中油龙昌公司和责任人的处罚是分别进行的,这两份处罚公告合并为1个样本;此外,针对金荔科技的处罚有两次,但是其审计师不同,因此将其作为2个样本进行统计。特别说明的是,在统计财务舞弊的比例时,所采用的财务舞弊数为在2006—2010年5年的处罚公告中被处罚过的上市公司的总数,除此之外,其他涉及财务舞弊样本数的均与审计失败的样本数一样,均为18。

本文中的数据来自中国证监会网站(http://www.csrc.gov.cn/pub/zjhpublic/)。除此之外,为了研究这些样本更详细的信息,也查阅了这些上市公司的其他相关信息,如招股说明书、上市公告书、年度报告、临时公告等,这些数据来源于上海证劵交易所的网站(www.sse.com.cn)、深圳证券交易所的网站(www.szse.cn)、巨潮资讯网(www.cninfo.com.cn),以及该舞弊上市公司的网站等。

四、审计失败与财务舞弊分析

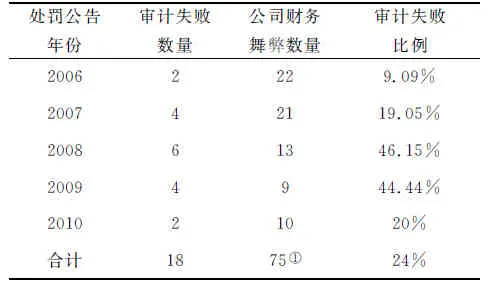

(一)审计失败比例

根据证监会发布的处罚公告,统计2006—2010年这5年处罚的各年上市公司审计失败数量和财务舞弊数量,比较得出审计失败的比例,目的是观察审计失败与财务舞弊的关系。2006—2010年处罚公告中审计失败的比例为24%,亦即有76%的舞弊审计师可以审计出来,发表了恰当的审计意见。从总体上看,审计失败比例还是比较高的,接近1/4。从趋势上来看,审计失败呈现出先升后降的趋势,审计失败的最高点出现在2008年的处罚公告中。但在2008年和2009年这两年对舞弊公司的处罚中,审计失败的比例均超过40%,说明审计师在审计中没有将4成以上的舞弊审计出来,出具了不恰当的审计意见和审计报告,导致了审计失败。

表1 审计失败比例

①证监会涉及上市公司及相关责任人员的处罚公告共76份,一般情况下,舞弊公司和相关责任人员的处罚公告为一个,但是针对中油龙昌的处罚公告有两个,一个为针对公司的,一个为针对相关责任人员的,将这2份处罚公告作为一个样本进行统计,因此舞弊公司的样本数为75。

(二)审计失败和财务舞弊持续年限

上市公司的财务舞弊可能不止一年,而审计失败的年限也可能不止一年;在上市公司发生财务舞弊的持续时间中,其审计师可能存在与舞弊相同年限的审计失败,也可能会与舞弊的持续年限不同。关于上市公司舞弊持续年限和审计失败的持续年限的情况详见表2。

无论从均值还是从最大值来说,上市公司舞弊持续的年限均要高于审计失败的持续年限。上市公司舞弊平均持续2.9年,最长的为8年(有2个样本),持续年限最多的年限为2年,77.7%的上市公司舞弊持续年限在3年及以下。审计失败平均持续年限为1.8年,审计失败持续年限最长为4年,持续年限最多的年限为1年,83.3%的审计失败持续年限在2年及以下,这说明审计失败的持续年限要远小于上市公司财务舞弊持续年限。

表2 审计失败和财务舞弊持续年限统计表 (年)

一般来讲,财务舞弊和审计失败行为在前,证监会的处罚在后,因为只有发生了违法、违规行为,才会被处罚,亦即2006—2010年的处罚公告中处罚行为均可能不是在处罚当年进行的,而是在这些行为发生以后才发生的。

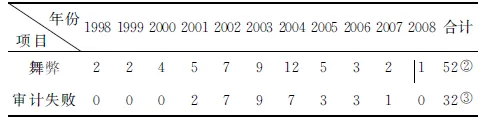

表3 财务舞弊时间和审计失败时间统计表

②由于上市公司舞弊年限并非1年,因此统计出的合计数要远远大于样本数18。

③由于审计师审计失败年限并非1年,因此统计出的合计数要远远大于样本数18。

在2006—2010年的处罚公告中,通过对上市公司上市和审计失败时间进行统计,来分析上市公司的舞弊属于什么时间,审计师的审计失败属于哪个年度。

公司财务舞弊的最早年份为1998年,最晚年份为2008年,跨越11年;审计失败的最早年份为2001年,最晚的年份为2007年,跨越7年。审计失败的持续年限为上市公司舞弊的持续年限61.5%,也就是说在上市公司舞弊的年限里,38.5%的比例不存在审计失败。

从趋势上来看,上市公司舞弊和审计失败均出现先增后减的态势。上市公司舞弊主要集中在2002年、2003年和2004年,占到总的舞弊年份的54%;上市公司舞弊出现最多的年份为2004年,在该年度18家上市公司中有12家上市公司存在舞弊,占到审计失败案例(样本数为18)的66.7%。审计失败也主要集中在2002年、2003年和2004年这3年,占到总的审计失败年份的72%;审计失败出现最多的年份为2003年,占到审计失败案例的50%,与该年度上市公司舞弊样本数一致,均为9个。

(四)审计失败处罚及时性分析

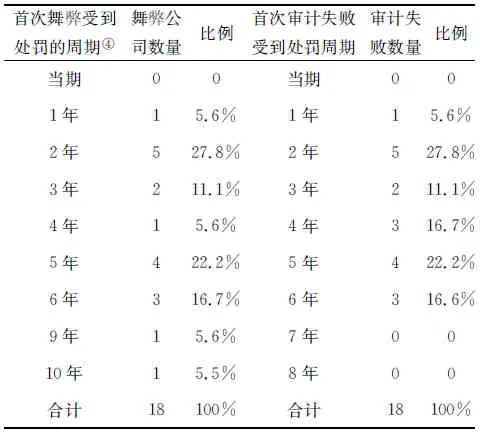

为了研究我国监管部门处罚舞弊上市公司和出现审计失败的审计师的及时性,本文统计了审计失败案例从首次舞弊及首次审计失败到正式受到处罚的时间,具体如表4所示。

首次舞弊和首次审计失败受到的处罚周期最多的是一致的,均为2年和5年,分别占到27.8%和22.2%。没有样本在当期受到处罚,分别仅有1例在舞弊和审计失败后1年受到处罚;分别有1个样本在舞弊9年和10年后才受到处罚;审计师最长在审计失败6年后才受到处罚,占到样本数的16.7%。而且在受到处罚时,已有6家上市公司已经退市,有2家公司的责任人员在处罚时已经超过处罚时效,因此并未受到实质性的处罚。这说明,我国监管部门在进行处罚时周期较长,及时性有待改进。

表4 财务舞弊公司和审计师受处罚周期表

④由于本年度的财务报告在下一个年度才会披露,因此首次舞弊和首次审计失败受到处罚周期中的统计中,如果是2003年度的舞弊,由于其年报在2004年披露,因此如果在2004年受到处罚,则属于上述统计口径中的当期;如果在2005年受到处罚,则属于上表统计口径中的1年,以此类推;审计失败周期亦是如此。

五、审计失败后果分析

发生财务舞弊和审计失败后,舞弊的上市公司和其审计师均会受到监管部门一定程度的处罚。下面分别从这两个方面来论述审计失败的后果。

(一)对财务舞弊公司及相关责任人的处罚

按照企业会计准则选择恰当的会计政策和会计估计,并且恰当地披露,是公司管理层的会计责任。因此,只要是财务报告及其相关资料出现了不恰当的地方,承担首要责任的是公司管理层。

1、财务舞弊公司受处罚的情况

上市公司发生财务舞弊后,处罚的对象包括财务舞弊公司本身、财务舞弊公司的责任人员。针对公司的处罚主要包括:责任整改或者改正违法行为、警告、罚款;对相关责任人员的处罚主要包括:警告、罚款、市场禁入等方式。上述方式可能多种形式同时运用。

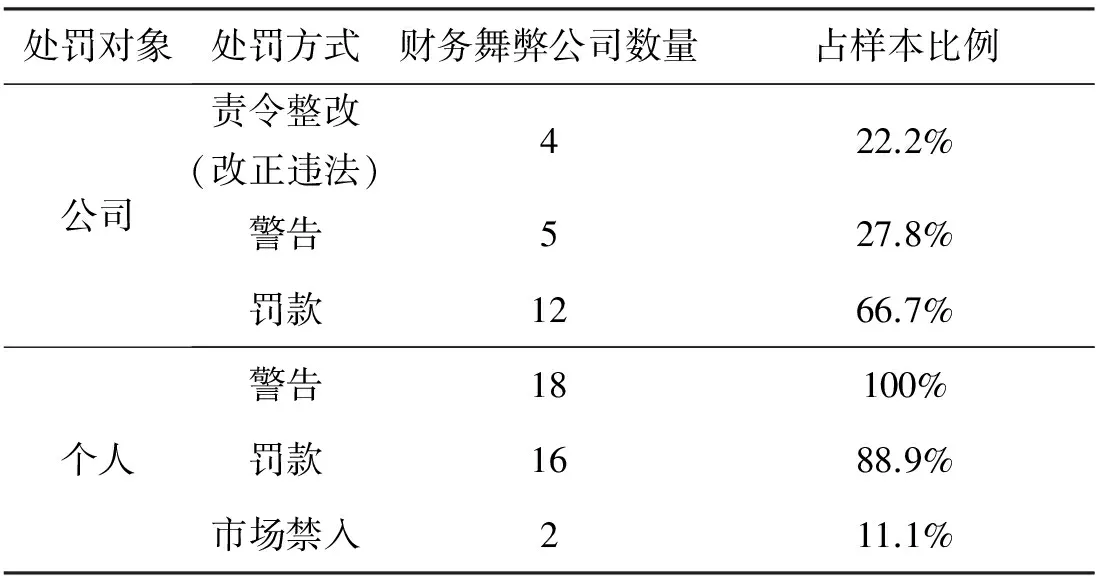

表5 财务舞弊公司及责任人员受处罚情况统计表

通过统计,共有13家舞弊上市公司受到行政处罚。其中在18家审计失败舞弊公司中,有13家公司受到行政处罚,有5家公司没有受到处罚,原因有二:一是有些公司已经退市,如精密股份等;二是有些公司的处理另案处理,或者涉及刑事案件,如科龙电器。对公司的处罚中,有7家公司受到一种处罚方式,占到38.9%;有4家公司受到2种处罚方式;只有2家公司受到3种处罚方式。从表5可以看出,公司受到最多的方式为罚款,占到2/3。

在对个人的处罚中,18家公司的相关责任人员均受到不同程度的处罚,其中有16家舞弊公司的责任人员受到2种处罚方式,占到88.9%;有1家公司的责任人员仅受到1种处罚方式;有1家公司的责任人员受到3种处罚方式。从表5可以看出,在对于审计失败案例的个人处罚中,警告所占的比例为100%,近9成的公司的责任人员受到罚款的处罚。

综上所述,对于公司来说,受到一种处罚方式的最多,最主要的处罚方式为罚款,占到近七成;对于个人来说,受到2种处罚方式的最多,接近9成;最主要的处罚方式为警告和罚款,分别占到100%和88.9%。

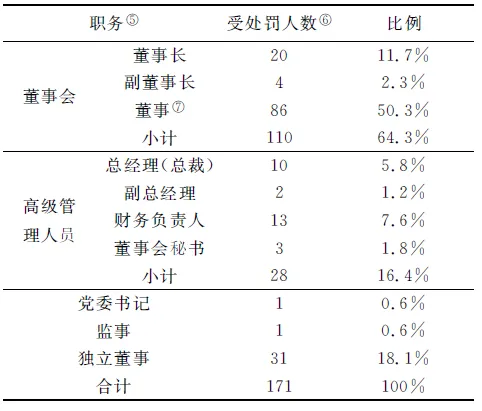

2、财务舞弊公司受处罚人员职务特征

为了便于统计,我们将舞弊公司的人员划分为董事会成员、高级管理人员、独立董事、监事(包括监事长)等类别,由于在对德棉股份的处罚中,还包括对党委书记的处罚,因此在统计时也包括了党委书记这一类别。

表6 受处罚人员职务统计表

⑤涉及人员中,董事长、总经理、财务总监等高层人员的实际数 量可能大于统计数据,因为在一些处罚公告中往往主要指出涉及人 员的董事身份,而没有披露其兼任职务。

⑥合计数略大于实际受处罚的人数是由于存在职位兼任现象和 原任与现任同时记录的原因。

⑦排除了兼任董事的董事长和总经理。

从表6的统计数据中我们可以看出,受到处罚的6成以上的为董事会成员,这说明了决策是由董事会来做出的,因此要负主要的责任。出乎意料的是,除了一般的董事会成员外,独立董事在受到处罚的人员排名中,排为第2,这意味着只是作为摆设、一年开两次会、拿钱不管事、不负责任的独立董事时代已经终结了。作为决策的执行者,有16.4%的高管受到处罚,其中在高层管理人员中,财务负责人是受到处罚最多的,这是因为财务负责人是财务报告的直接责任人,财务舞弊与财务负责人有着直接的关系。

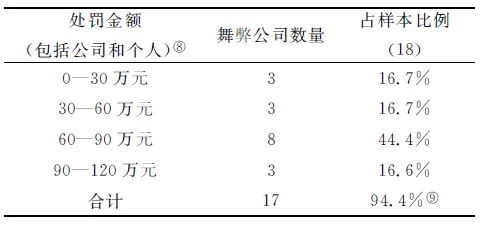

3、处罚金额统计

在处罚金额的统计中,既包括对舞弊公司的罚款,也包括对所有责任人员的罚款。

表7 处罚金额统计表

⑧在舞弊金额区间中,0-30万元包括30万元,其他同。

⑨由于有一家公司和责任人均未被罚款,因此被罚款的公司数 量比样本量小,因此合计比例小于100%。

在18家审计失败案例中,有17家公司(包括责任人员)受到罚款的处罚,占到样本的94.4%。在针对所有审计失败案例的罚款中,最少的罚款额为10万元,罚款最多的为116万元。罚款区间最多的为60万元—90万元之间,其他区间均比较平均,均占1/6。处罚的总金额为1 029万元,平均每个样本罚款57.17万元。这些罚款包括对公司和相关责任人的罚款之和。根据对这些公司的舞弊金额的统计,它们舞弊金额均是特别巨大,舞弊金额在1亿元以下的占到16.7%,1亿元到2亿元的占到11.1%,2亿元到5亿元的占到16.7%,5亿元到10亿元的占到11.1%,10亿元以上的占到44.4%。受处罚的责任人员有171名,因此相对于这些公司的舞弊金额和责任人员的人数,罚款的金额是非常小的。因此舞弊的成本过低,而效益则特别的明显。

(二)对审计师的处罚

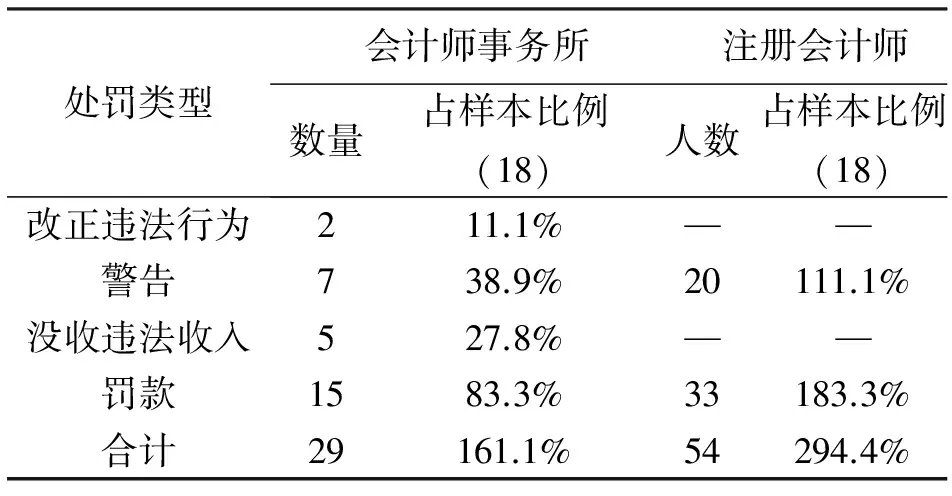

1、处罚类型分析

对审计师的处罚,包括会计师事务所和注册会计师两个方面的处罚。针对会计师事务所的处罚,根据处罚公告中的处罚,主要包括改正违法行为、警告、没收违法收入、罚款等四种;针对注册会计师个人的处罚,主要包括警告和罚款两种。

表8 审计师处罚类型统计表

受到处罚的会计师事务所和注册会计师的合计数均大于样本数,说明会计师事务所和注册会计师均受到了不止一种的处罚方式;因为签字的注册会计师有2人,因此,即使不是连续审计失败,每例审计失败中也应该至少有2人受到处罚。除了签字注册会计师外,像金荔科技2006年的审计师万隆所,其二级复核和三级复核的负责人也受到了处罚,这说明证监会在处罚时考虑了事务所整体对审计报告的责任。

会计师事务所平均受到1.61种处罚方式,其中,有10家事务所受到两种处罚方式,5家事务所受到1种处罚方式,2家事务所受到3种处罚方式,1家事务所没有受到处罚。在对事务所的处罚中,运用最多的是罚款这一方式,大于8成的事务所均受到了不同程度的罚款。

共有41名注册会计师受到处罚,每家事务所平均有2.3名注册会计师受到处罚,这主要是因为存在连续审计失败。在受到处罚的注册会计师中,有29人次受到一种处罚,占受到处罚总人数的70.7%;12人次受到2种处罚。在对注册会计师个人的处罚中,运用最多的也是罚款,其人数接近样本量的2倍。

2、处罚金额分析

在18家会计师事务所中,其中有16家事务所或者该所注册会计师受到了罚款的处罚。处罚金额包括没收违法收入和罚款,此外处罚金额包括对事务所本身的处罚,也包含了对注册会计师的处罚。处罚金额最低的为5万元,最高的为133万元,超过100万元的有4家事务所。这四家事务所均被处罚了没收违法收入,这种处罚方式在2008年及以后的处罚公告中才出现。这种处罚在2006—2010年的处罚公告中一共出现了5份,其中,2008年1份,2009年3份,2010年1份。所有审计师的处罚总金额为842.5万元,平均每个样本46.8万元,与审计失败中的舞弊公司(57.17万元)相差不多。

审计师在审计失败案例审计中共获得1 838.6万元的审计收入(有2家公司未披露审计费),其处罚金额大约占其审计收入的45.8%。相对于舞弊公司来说,其收益不及舞弊公司。

六、结论与监管建议

(一)结论

通过对证监会2006—2010年的处罚公告研究后,主要发现:(1)审计失败与财务舞弊有着密不可分的关系,但财务舞弊并不必然导致审计失败,大约四分之三的财务舞弊并没有导致审计失败;(2)审计失败与财务舞弊的年限并非一年,可能持续较长时间,审计失败的持续年限要远远低于财务舞弊的持续年限,但是财务舞弊和审计失败集中发生的年份是一致的,而且其趋势也是一致的;(3)证监会对于财务舞弊和审计失败的处罚周期较长,没有公司和审计师在当期受到处罚,最长的在舞弊后10年才受到了处罚,因此证监会的处罚不够及时;(4)证监会采用了不止一种的处罚方式,但罚款是运用最多的处罚方式,从趋势上来看,对于舞弊上市公司及其审计师的处罚均趋于严厉,罚款的金额有增长的趋势,但相对于其舞弊收益,其处罚的金额还是比较低的,尤其对于舞弊上市公司来说。

(二)监管建议

1、设立专门部门进行实质性监管

最近几年,证监会会计部在统计上市公司会计准则的执行情况,因此可以利用统计的数据进行分析。根据所掌握的情况以及企业发展的规律,对上市公司所披露的信息以及审计师的审计报告进行评估,对于有疑点的上市公司和审计报告,要做进一步的分析。

2、定期对审计工作底稿进行检查

审计师所有的工作,包括审计业务约定书的签订、审计计划、执行的审计程序、收集的审计证据、对审计证据的判断和结论等,均体现在审计工作底稿中。审计师在审计中是否勤勉尽责,是否采用了适当的审计程序,是否收集到了充分、适当的审计证据,所得出的审计结论是否恰当,出具的审计意见是否合适等,均可以在审计工作底稿中找到答案。因此,定期对审计工作底稿进行检查、评估,可以找出审计中的问题所在。注协每年都对注册会计师进行执业质量检查,因此,证监会可以和注协协作进行监管。

3、处罚在时效性方面应当更加及时

通过前面的数据,我们发现,没有公司和审计师在舞弊和审计失败当期受到处罚,一般在2年或者5、6年之后才会受到处罚,以至于那些舞弊公司已经退市,会计师事务所已经更名或者被合并,而相关的责任人员已超过处罚时效而免于被处罚,这样就起不到处罚的作用。最为重要的是,受到损失的投资者和债权人等得不到任何的补偿,因为舞弊主体不存在,谁来进行赔偿呢?

4、处罚程度和金额有待于更加完善

虽然从趋势来看,证监会对审计失败责任者的处罚程度有所加重、处罚金额有所增加,但相对于上市公司舞弊的金额,以及审计师的审计收入来说,还是较轻的。上市公司舞弊的成本过低而效益过高,因此起不到任何的威慑作用。相对于上市公司来说,对审计师的处罚要严重一些,但是相比较于国外对于审计师的处罚,还是很轻的。

[1] Palmrose Z..An Analysis of Auditor Litigation and Audit Service Quality[J].The Accounting Review,1988,(1):55-74.

[2] 丁红燕.中国资本市场重大审计失败案例研究[A].中国审计与改革发展研究[C].北京:中国财政经济出版社,2003.

[3] 丁红燕.中国资本市场重大审计失败案例研究——来自4个案例的实证研究[J].山东社会科学,2008,(3):89-92.

[4] 雷光勇.审计合谋与财务报告舞弊:共生与治理[J].管理世界,2004,(2):97-116.

[5] 李爽,吴溪.审计失败与证券审计市场监管——基于中国证监会处罚公告的思考[J].会计研究,2002,(2):28-36.

[6] 吴溪.审计失败中的审计责任认定与监管倾向:经验分析[J].会计研究,2007,(7):53-96.

[7] Jeffrey R. Casterella, Kevan L. Jensen,W. Robert Knechel.Is Self-Regulated Peer Review Effective at signaling Audit Quality? [J].The Accounting Review,2009,(3):712-735.

[8] Steven E. Kaplan, Pamela B. Roush, Linda Thorne.Anderse and the Market for Lemons in Audit Reports[J].Journal of Business Ethics,2007,(70):363-373.

[9] 李若山.审计失败与COSO报告——谈企业创新与内部控制变化[J].审计与经济研究,2005,(2):3-7.

[10] 罗欢平.论上市公司审计基金——解决上市公司审计失败的一种新构想[J].审计与经济研究,2006,(1):20-22.

[11] 朱春艳,伍利娜.上市公司违规问题的审计后果研究[J].审计研究,2009,(4):42-51.

[12] 王兵,刘峰.安达信倒塌:研究发现了什么[J].会计研究,2010,(7):73-78.

AuditFailureandItsConsequences——BasedontheCSRC'sAnalysisofPenaltyNoticesintheYears2006-2010

Ding Hongyan

(College of Economics & Management, China University of Petroleum, Qingdao 266580, China)

Audit failure has important effects on both financial report users and fraudsters. Trough the analysis of the CSRC's penalty notices, we can find that financial fraud does not necessarily lead to audit failure. Financial fraud and audit failure may last long, and CSRC's punishments lag behind but tend to be severe. In order to avoid audit failure, auditors and listed companies need to be kept under strict supervision and given timely punishments.

audit failure; financial frauds; consequences; penalty notice; supervision

F239

A

1672-335X(2013)01-0062-06

责任编辑:王明舜

2012-10-25

中央高校基本科研业务费专项资金资助项目“中国资本市场重大审计失败案例研究”(09CX04075B)的部分成果

丁红燕(1976- ),女,山东济宁人,中国石油大学(华东)经济管理学院副教授,中国注册会计师,主要从事审计学和财务会计学研究。