新企业所得税制对我国引进外资的影响及效应研究

2013-10-24戴罗仙

戴罗仙 唐 亮

2008年起开始实施的新《中华人民共和国企业所得税法》,实现了内、外资企业所得税制统一,也标志着内外资企业面临的税收政策环境公平的真正实现。新企业所得税法整体调低了税负,将基准税率调为25%,对国家需要重点扶持的高新技术企业适用15%的优惠税率,对符合条件的小型微利企业和非居民企业实施20%的优惠税率;同时实行产业优惠为主,区域优惠为辅的税收优惠政策,即对农、林、牧、渔业项目、国家重点扶持的公共基础设施项目、环境保护和节能节水项目、技术转让所得和高新技术企业实施特殊的税收优惠政策,对西部大开发地区适度实施税收优惠。这些税收政策在一定程度上体现了企业公平竞争,促进了经济协调发展,有利于转变我国经济增长方式和经济结构的调整,有利于提高利用外资的质量,但税收政策的变化是否会导致外国资本输入水平下降呢?本文将以新企业所得税法实施前后的外资相关数据为基础,将新所得税制改革对我国资本输入的影响进行分析和研究。

一、新所得税制实施对引进外资规模和结构具有明显的调节功能和效应

1、新所得税制实施使外资引进项目减少,引资规模增幅下降

为促进经济发展,改革开放初期,我国根据当时人力资源丰富的国情,引入了大量劳动密集型企业。但随着我国经济实力的逐渐增强,劳动密集型企业已无法满足我国产业升级换代的需求,于是新所得税相应调整了外资企业的税收优惠政策,以适应我国对产业升级换代的需求。现就我国实施新所得税制前后引入外资项目及金额进行对比分析(见表1)。

表1分析可见,2004-2011年我国吸收外资项目数量呈现波动性下滑趋势,其中,新企业所得税制实施后的2008-2011年间年均吸收外资项目为26517个,仅为新企业所得税制实施前的2004-2011年间年均吸收外资项目个数的63.5%;从吸引外资项目绝对额来看,虽然2008-2011年间年均吸收外资额为1033.94亿美元,较新企业所得税制实施前的2004-2007年间年均吸收外资额的683.23亿美元提高了51.3%,且引进项目平均资金也由2004-2007年间的年均165.08万美元提高到2008-2011年间年均389.93万美元,提高136%,但其环比增长率对比显示,其增幅在经过2007-2008年大幅增长后呈急剧下滑趋势,由2008年的67.36%下降到2010年的1.36%、2011年的6.96%。因此,虽然吸收外资的绝对额在逐步上升,但应考虑长期实施新所得税法对引入外资增长率的影响,应采取进一步措施稳定外资企业进入中国的热情和引进外资规模的稳定持续增长。

表1 新企业所得税法实施前后我国引进外资项目、金额及增长率对比

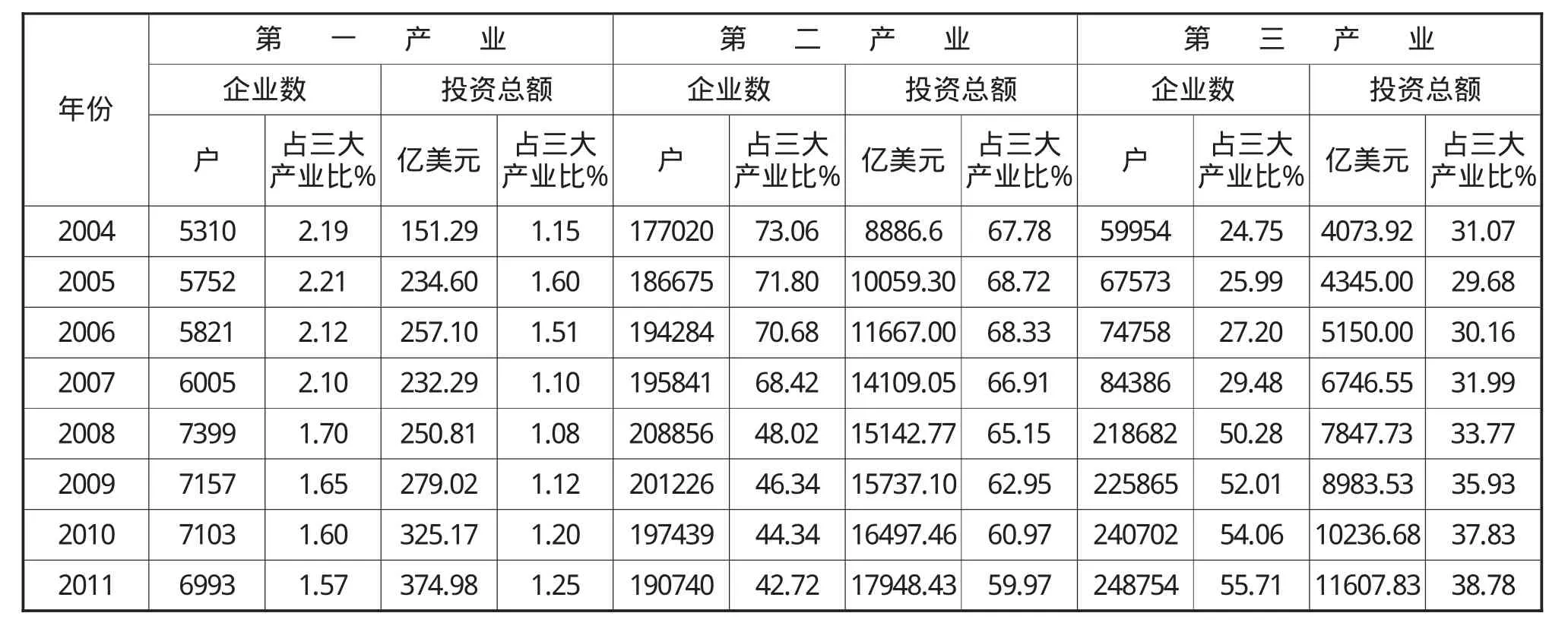

2、新所得税制实施促进了外商投资方向的适度调整

(1)所得税制改革后外商投资于第二产业比例逐渐降低,投资第三产业比例相对提高

新所得税制优惠政策中三大产业均有涉及,其中,对第一产业的相关种植行业实行免征或减半征收;对高新技术等实施三免三减半、研发费用可加计扣除等;虽然没有与第三产业直接相关的税收优惠政策,但相应的创业投资、折旧费用摊销等税收优惠政策都在间接鼓励第三产业的发展。税收优惠政策是否对三大产业均产生了相同影响,促进了三大产业均衡发展,实现了产业升级呢?本文选取了新企业所得税法实施前后几年外商投资于三大产业的相关数据进行对比分析(分别见表2、图1、图2)。

表2 新所得税制实施前后外商投资企业投资于三大产业情况对比分析

图1 新企业所得税法实施前后各年三大产业的外商投资企业数量对比

图2 新企业所得税法实施前后各年三大产业外商投资企业投资总额对比

由表2、图1、图2可知,新企业所得税法实施后,外商投资于第一产业的企业数量较新企业所得税法实施前虽有小额增加,但出现了负增长状态,且外商投资于第一产业的企业数、投资额在三大产业中所占比重极低;新企业所得税法实施前后外商投资于第二产业的企业数、投资额均占绝对优势,但新企业所得税法实施后,其投资的企业数、投资额在三大产业中所占比重均有所降低,其中,外商投资于第二产业的企业数由2004-2007年间的73.06%-68.42%下降到了2008-2011年间的48.02%-42.72%%,外商投资于第二产业的金额虽然下降幅度相对较小,但依然由2004-2007年间的68.72%-66.91%下降到2008-2011年间的65.95%-59.97%,降幅接近10%;与此相反,外商投资于第三产业的规模在2008年新企业所得税法实施以后异军突起,外商投资于第三产业的企业数由2004-2007年间的24.75%-29.48%直跃到2008-2011年间的50.28%-55.71%,投资额也由2004-2007年间的31.07%-31.99%增加到了2008-2011年间的33.77%-38.78%,增幅达7%左右。

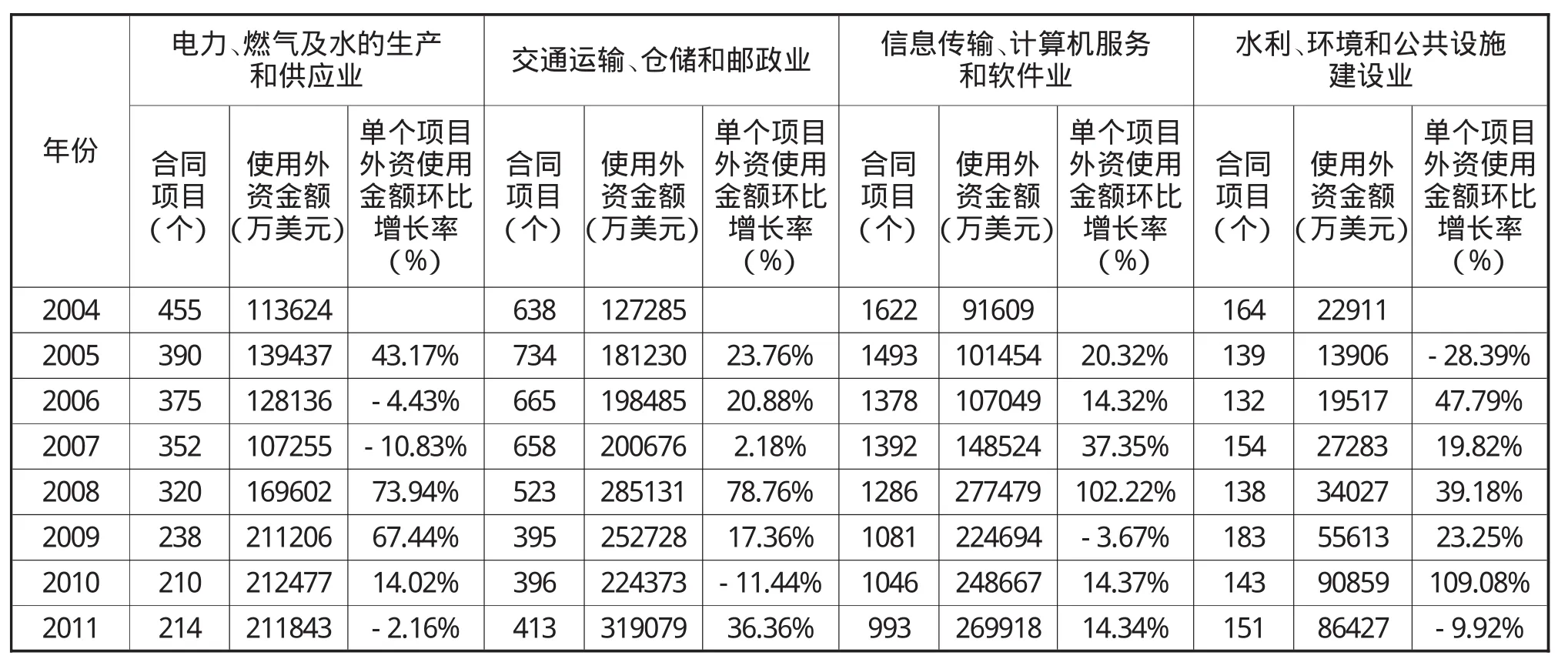

(2)新所得税法实施对引导外商进入高新技术行业和基础设施建设吸引力不够明显

针对新所得税法鼓励发展高新技术产业、公共基础设施投资的税收优惠,本文分别选取了电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业,水利、环境和公共设施建设等行业新企业所得税实施前后的状况进行了对比分析(见表3),对新企业所得税法实施后的外商投资于高新技术产业、公共基础设施建设的效应进行了特别研究。

表3 新企业所得税法实施前后外商投资于我国鼓励行业的增长情况

表3显示:2008-2011年间国家税收政策鼓励的这些行业外商投资额虽有所增长,但合同项目数量趋于下降或基本维持现状,且单个项目外资使用金额环比增长率摇摆不定,并未如税收优惠政策期待的呈现稳定上升态势或效应,这也就说明新企业所得税法对引导外商扩大高新技术产业和基础设施建设投资的吸引力并不大。

(3)新所得税制实施后外商投资于我国中西部地区稍有增长

虽然新所得税法实施“产业优惠为主,区域优惠为辅”的税收优惠政策,区域优惠范围缩小,但新所得税法仍对我国经济特区和西部地区特别进行了税收优惠,以鼓励其发展。新企业所得税法实施前后东中西部外商投资规模变化情况如下(见表4、图3、图4):

表4 新企业所得税法实施前后东中西部外商投资企业投资规模对比

图3 新企业所得税法实施前后东中西部外商投资企业数对比

图4 新企业所得税法实施前后东中西部外商投资总额对比

由表4及图3可知,2004年-2007年间,东部地区企业数在全国企业数总额中一直呈增长趋势,而中西部地区基本无增长,中部地区不升反降;而新企业所得税制实施后的2008-2011年间,外商投资于东部地区的企业数占东中西部所有外资企业数的比重逐年下降,中部和西部地区的外资企业数占东中西部所有外资企业数的比重则逐年缓慢上升,这体现了实行新所得税法以后,进入我国外企数目并未因为对外资企业的整体优惠减少,实际所得税负提高而减少,相反呈稳定上升趋势,且在“产业优惠为主,区域优惠为辅”的指导方针下,东中西部外商投资结构相对2008年前趋于合理,中西部地区相对吸引了一定的外企目光,当然,中西部吸引外资的规模依然不够。

二、现行企业所得税制仍存在一定缺陷

自2008年实施新企业所得税法之后,虽然外商投资于中国境内的企业数量、绝对规模并未减少,且有一定增长趋势,但新所得税法的实施使外资引进项目减少,引资规模的增长幅度下降;虽然新企业所得税制实施对外商投资方向具有一定的调节效应,包括使外商投资于第二产业比例逐渐降低,投资于第三产业比例相对提高,投资于中西部地区稍有增长,但对引导外商进入高新技术行业和基础设施建设的吸引力不够明显,投资于第一产业的企业数量和金额在三大产业中所占比重一直极低。这说明2008年开始实施的新企业所得税制的效应与税收政策意图还不完全吻合,现行企业所得税制还存在一定缺陷,主要表现在以下几个方面:

1、现行企业所得税制对外商投资于中西部地区的税收倾斜力度太小

按照现行企业所得税法规定,虽然2008年前的企业所得税法中关于西部大开发的税收优惠政策仍然继续实施,按15%税率征税,其优惠地区包括:重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆(含新疆建设兵团)、内蒙古及比照西部地区执行的湖南湘西自治州、湖北恩施自治州、吉林延边自治州等;同时,针对国家鼓励类产业的内资企业、国家重点鼓励发展的产业、产品、技术目录中规定的产业项目为主营业务,且其主营业务收入占企业总收入要求在70%以上的企业,可享受从经营之日起第1-2年免税,第3-5年减半(按15%计算的所得税后再减半)的优惠;地方政府如需引资而采取适当的减征或者免征税收优惠,也只限于属于地方分享的部分。而这些对外商投资与中西部地区没有多大吸引力,也是导致当前外商投资于中西部地区增长幅度不大的主要的税收因素。

2、现行企业所得税制对企业投资于基础设施建设的税收优惠程度不够

现行企业所得税制规定:企业从事国家重点扶持的公共基础设施项目包括港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第1-3年免征企业所得税,第4-6减半征收企业所得税。这些项目的投资规模和投资成本相对较大,而优惠期限短,且规定的免税优惠是自项目取得第一笔生产经营收入的所属纳税年度算起,因而,常常投产经营前期虽有收入,但无利润或利润水平较低,而免税和减税的优惠期已过,实质上享受的税收优惠较少。

3、对高新技术企业只实行减按15%的税收优惠的优惠程度太小

根据现行企业所得税法和相关税收法规规定,高新技术企业要享受减按15%的税率计税的待遇,需满足国家《高新技术企业认定管理办法》中的诸多条件,诸如:对其主要产品(服务)的核心技术拥有自主知识产权;产品(服务)属于《国家重点支持的高新技术领域》规定的电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术、高新技术改造传统产业等范围;企业具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;企业近三个会计年度的研究开发费用总额占销售收入总额的比例符合一定要求;高新技术产品(服务)收入占企业当年总收入的60%以上等,知识产权、科技成果转化能力、研究开发的组织管理水平、成长性指标等指标需经过相关机构和按照严密的程序进行评价,达到相关标准等。在高新技术企业技术投资所占比重较高、创新难度较大的情形下,相对其他行业而享受的10%的税收优惠而言,激励程度太小。

三、企业所得税制度需进一步完善与优化

影响上述外商投资方向和结构格局形成的因素虽说并非单纯的税收政策,或者说外资选择在中国投资并非只关注税收负担和优惠政策,还会更多地关注政治、经济、文化等多方面的投资环境;且已经在华投资的企业不会轻易撤资,因为现有的投资已经形成沉淀成本,并且在华经营过程中,外资还可通过转让定价和合理的税收筹划等方式,达到减轻税务的目的,或者说新企业所得税减低税率的同时减少对外资企业的特别税收优惠等由税负提高所带来的业绩敏感性并不高,不会影响外商投资者对中国境内投资的积极性。但根据国际上常用的斯托伯氏“等级尺度法”评估投资环境理论,在“等级尺度法”共列出的八个影响投资的因素中,税收优惠被列在“外国企业与本国企业的差别待遇”一栏中的第三位,这说明税收优惠虽并不是影响外资流入的唯一重要因素,但它是吸引外资和调节外商投资结构的一种手段。因此,仍需持续有效地优化企业所得税制,更好地引导外商投资方向,促进外商投资结构的合理化,这也是改革开放30多年后我国企业所得税制进一步完善的主要目的或目标。

1、适度延长中西部企业所得税税收优惠期并加大优惠程度

东部地区由于本身区域、劳动力等资源优势不存在引资难问题,但中西部地区的外商投资无论是在企业数量还是资金方面由于开放较晚、基础设施建设比较薄弱等,在整体投资环境方面缺乏与东部地区的竞争力,现实施的“产业优惠为主,区域优惠为辅”的税收优惠政策相对于2008年前的原外商投资企业和外国企业所得税法而言,其优惠期较短,有的优惠已经到期,且优惠力度较小,因而,为避免中西部地区与东部地区差异的进一步扩大,鼓励外商扩大对中西部的投资,可考虑适度延长中西部企业所得税税收优惠期并加大优惠程度。

2、对高新技术企业和创新创业投资企业实施一定期限的所得税免税优惠

新企业所得税法为鼓励企业向高新技术和创新方面投资,控制向高耗能、高污染、技术含量低的领域投资,对高新技术企业实施了减税政策,对符合条件的创业投资企业实施按投资额的一定比例抵扣应纳税所得额等,但其激励作用还不够大,因此,应考虑将实施一段时期的企业所得税免税政策,加大优惠力度,引导高新技术等投资规模的加大。

3、适度延长基础设施建设行业的减免税期限或改变优惠方式

国家重点扶持的公共基础设施具有一定的公共性,对国家经济发展和社会稳定具有一定的重要作用,且从现行企业所得税法的实施效应看,外商对基础设施建设投资项目数量和投资增长率等都不够稳定,其“三免三减半”的税收优惠政策的效应不明显,因此,当前可考虑适当延长减免税期限,加大优惠程度,或采取税前扣除和税收抵免等间接税收优惠方式,促进投资向公共基础设施方向转变。

[1]申嫦娥. 我国新企业所得税法实施对外商直接投资技术水平的影响分析[J].中国科技论坛.2012(09)

[2]沈志远,张菊平.所得税两税合一对外商投资企业的影响及对策[J].经济论坛.2012(01)

[3]史建梁. 论新企业所得税法对内外资企业的影响[J].政策前沿.2010(12)

[4]傅元海. 税收优惠政策对FDI质量影响的实证分析[J].税务研究.2007(07)

[5]周建平. 两税合并中税收优惠政策探讨 [J]. 税务研究.2006(01)

[6]苑新丽,王春雷,朱晓波.新《企业所得税法》对外商直接投资规模的影响[J].税务研究.2008(02)

[7]安体富,王海勇.论内外两套企业所得税制的合并[J].税务研究.2005(03)

[8]胡伟.新旧企业所得税税收优惠政策比较[J].涉外税务.2007(07)