高职院校内部控制评价研究

2013-11-08齐绍琼

齐绍琼

高职院校的内部控制评价是高职院校内部控制中的一个十分重要的系统活动,是属于制度性的安排,促使学校教职工能够经常性审视其内部控制系统,从而能够促进内部控制的有效实施和持续改善。本文拟以某高职院校为例,对基于高职院校的内部控制评价进行一些探讨。

一、研究回顾

自20世纪80年代以来,内部控制评价一直就是管理学科领域研究的一个重点问题。目前国外的内部控制评价正往系统化、专业化方向发展,而国内的内部控制评价无论是理论、技术和方法还有领域都与国外有一定的差距。在方法上,早期的评价主要采取定性评价方法,具有代表性的评价方法主要有调查表法、流程图法、文字表述法和经验评判法进行评价。随着研究的深入,定量评价方法逐渐被采用,其能够通过统计、分析和计算,用具体的数量表示内部控制评价状况。王卫星等从高校内部控制的要素入手,利用模糊数学的方法建立模糊综合评价模型,并将其应用于高校内部控制的评价中。黄亮等针对评价信息为模糊语言值的高校内部控制问题,提出了一种基于二元语义的模糊评价方法,该方法将评价的语言值直接集结,对内部控制进行综合评价。郑萍根据内部控制的相关理论,以综合实践为基础,结合高校的特点,设计了高校内部控制评价指标体系,并以某省36所普通高校为研究对象,对其内部控制状况进行了评价分析。

上述这些研究,大都是针对高校,单独针对高职院校的内部控制评价基本上还处于空白。且在方法上大部分采用层次分析法来确定评价指标的权重,由于层次分析法有较大的随意性,表现为采用专家咨询方式时,容易产生循环而不满足传递性公理,导致标度把握不准并丢失部分信息,解决这些问题的有效途径是使用熵技术对其修正。将层次分析法与熵技术结合用于高职院校内部控制评价在以往的研究中尚未涉及,因此,本文拟在此方面做一些探索。

二、建立高职院校内部控制评价指标体系

经过20多年的发展,我国的高职院校已经占据了高校总数的一半,对我国的经济社会以及高等教育的普及起到了很重要的作用。然而,由于固有基础相对薄弱,国外的先进经验水土不服,以及外延式发展的模式,使得高职院校的内部控制发展面临着一些困难。因此,根据财政部在2010年4月发布的《企业内部控制评价指引》,以及结合高职院校的办学目标和特定的运行情况,本文拟从设计和运行的有效性方面入手,对其内部控制有效性进行评价。

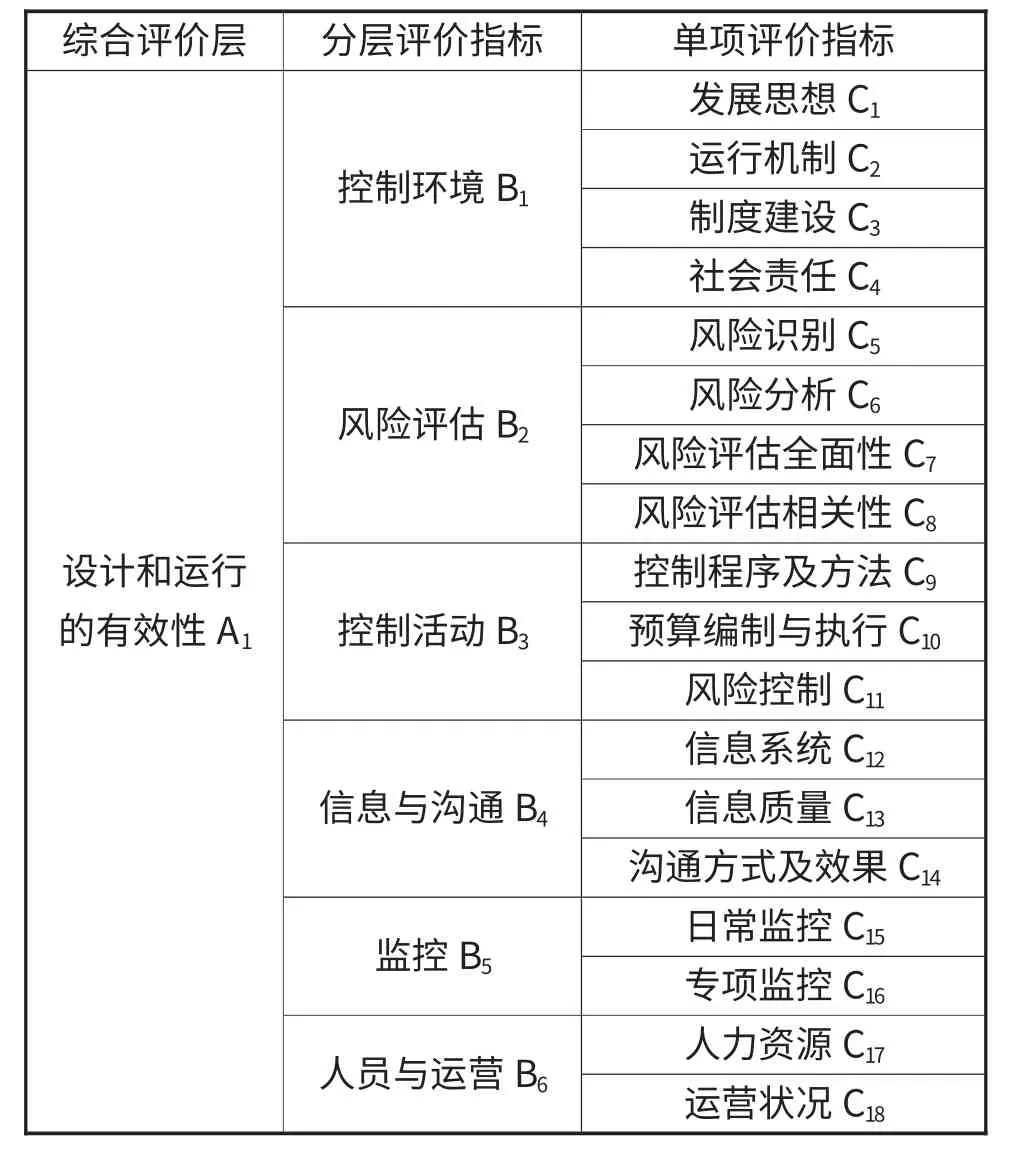

设计有效性可以分为控制环境、风险评估、控制活动、信息与沟通和监控。其中控制环境可以分解为发展思想、运行机制、制度建设和社会责任。风险评估可以分解为风险识别、风险分析、风险评估全面性和风险评估相关性。控制活动包括控制程序及方法、预算编制及执行和风险控制。信息与沟通可以分为信息系统及质量、沟通方式和沟通效果。监控可以分为日常监控和专项监控。而运行有效性及人员与运营,包括人力资源和运营状况。

因此,本指标体系可划分为三层,确定了1个一级指标,6个二级指标,18个三级指标,分别为综合评价层,分层评价指标和单项评价指标。(如表1所示)

表1 高职院校内部控制评价指标体系

三、研究方法

基于层次分析法的基本原理,结合高职院校的具体情况,选取如表1所示的评价体系。

(一)定量指标权重的确定

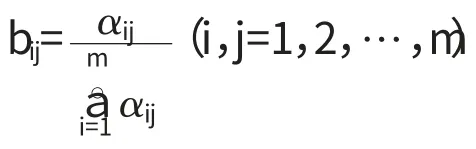

将每个评价指标关于某个评价目标的重要程度(据表1所示对照表确定)做两两比较得到判断矩阵:A=(aij)m'm,式中:αij表示据表2确定的比较标度。

表2 标度对照表

(二)计算权重向量

表3 平均随机一致性指标

一般情况下,若CR<0.1,可认为判断矩阵A具有满意的一致性,w为其相应的权重向量;若CR≥0.1,需对判断矩阵A进行修正,使其具有满意的一致性。

(三)权重向量w的修正

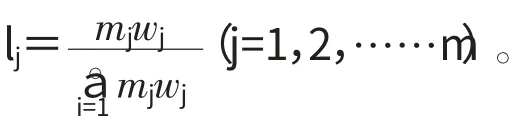

当层次分析法采用专家咨询方式时,容易产生循环而不满足传递性公理,从而导致标度把握不准并丢失部分信息。通过熵技术对由层次分析法得到的权重向量进行修正,是解决这些问题的有效途径。具体步骤如下所示:

从悦读草堂到思源堂,可以让我们深刻地感受到学校对民族文化的传承,也许这与学校所处的位置有关系,但也折射出我国台湾地区教育在文化熏陶方面的共性。

其中常数K=(lnm)-1;

步骤2:求指标xj的偏差度dj:dj=1-Ej(j=1,2,……,m);

通过上述步骤得到各指标较为合理的权重向量λ=(λ1,λ2……λm)T。

四、案例研究

某高职院校始办于1951年,历经技校、普通中专、高职学院三个办学阶段。2000年7月,经省人民政府批准,合并成立为职业技术学院。学院现有全日制高职在校生9300余人,专任教师406人,其中教授、副教授等高级职称教师占36%,双师素质教师占80%。其财务机构是由校长和分管财务副校长领导,遵循了“统一领导,分级管理”的财务管理制度,全面负责学校的各项财务工作。

(一)评价模型的导入

根据前面所建立的高职院校内部控制评价模型和指标体系,运用基于熵技术修正的层次分析法所得到的权重。(见表4)

表4 用熵技术修正采用AHP法确定的各级指标的权重向量结果表

2.导入模型

高职院校内部控制的发展状况用向量x来表示,在已获得j系统发展的状态向量Xj=(x1j,x2j,Λ,xnjj)T(nj为j系统所含的指标个数),及相应的指标权重向量W j=(w1j,w2j,Λ,wxnjj)T的基础上,采用加性加权平均(AWA)法来构造高职院校内部控制评价系统的指标聚合模型:

将此高职院校的各个指标在此公式中进行聚合。

而原始数值的获取,则是根据30位专家采用1-5分制打分,1分为最低,5分为最高。将获得的结果导入模型中,得出的计算结果如表5所示:

表5 某高职院校内部控制评价

从评价结果来看,某高职院校内部控制控制环境得分最高,为3.28分(满分为5分),说明该高职院校的控制环境良好,说明在学校升格为高职高专院校之后,学校管理层在为学校高速发展筹措资金的同时,也注意到了内部控制环境的改善。而控制活动则次之,得分为3.5分,意味着学校在控制程序及方法,预算编制与执行上处理得较好,但在风险控制上需要有所改善。再次,是人员与运营得分是3.01分,这一指标是属于执行的有效性范畴,如果执行得不得力,则内部控制不能达到想要的效果。其余在信息与沟通、监控和风险评估方面,得分为2.87,2.59和2.07分,究其原因,是由于高职院校属于行业办学,作为事业单位,学校资金来自政府拨款,财务的职责比较单一,没有自我发展的压力和动力,因此,对内部控制的要求不高。总体上看来,某高职院校内部控制评价得分为3.12分,说明其内部控制的发展处于初中期阶段,今后要得到进一步的发展,需要在多方面下手,进一步完善各项条件。

五、结论

高职院校要完善其内部控制系统,必须要对其进行评价。而将层次熵评价模型用于高职院校内部控制评价,可将定性的评价结果转为定量的评价,尽可能地避免了评价中的人为因素。本文仅仅对高职院校的内部控制评价作了初步尝试,案例表明该方法能够有效地运用在高职院校,并起到良好的作用。今后的研究方向可以借鉴此方法和模型,建立不同类型的内部控制评价指标体系,以期为各类目的地评价提供参考。

[1]彭艺.高校内部会议控制新论[M].长沙:湖南人民出版社,2010

[2]赵明,师萍.高校内部会计控制[M].北京:中国社会科学出版社,2006

[3]王卫星.内部控制—基于高等院校的研究[M].北京:北京大学出版社,2008

[4]王晓玲.基于风险管理的内部控制建设[M].北京:电子工业出版社,2010

[5]李明.企业内部控制与风险管理[M].北京:经济科学出版社,2007.4

[6]德勤华永会计事务所.构建风险导向的内部控制[M].北京:中信出版社,2009

[7]郑萍.高校内部控制评价指标体系的构建[J].会计之友.2010(23):21-24

[8]高庆峰.高等学校内部控制制度建设问题及对策[J].会计之友.2013(2):9-14

[9]王卫星,赵刚.高校内部控制评价指标体系的构建与应用[J].审计与经济研究.2008(6):16-18

[10]陈国旗.高校财务内部控制制度建设浅析[J].财会通讯.2012(12):3-9