合肥市水资源费政策分析及改进建议

2013-10-19郭清斌

郭清斌,马 中,周 芳

(中国人民大学环境学院,北京 100872)

水资源费是水资源管理中普遍采用的经济手段。水资源费是指由于取水行为的发生而征收的费用,它有时针对服务,但大多是资源稀缺租金的表现[1]。2010年合肥市制定并实施了新的阶梯水价,希望建立充分体现水资源价值、优化配置水资源、提高用水效率、促进水资源可持续利用的水价机制。但此次水价的调整主要体现出对供水成本增加的补偿,以及利用累进的阶梯价格调节居民用水需求,见表1。对体现水资源的稀缺性和环境价值的水资源费并未调整,仍然维持0.06元/m3的低价。同期全国直辖市和主要省会城市的平均水资源费征收标准为0.22元/m3,与之相比,合肥市明显偏低。过低的水资源费会导致一些不利的后果[2],如削弱了水资源费征收管理的动力,无法补偿水资源前期开发和保护的费用,低效率的部门过渡使用水资源,影响水源地的长期安全等。实际上,水资源费应是水价中最活跃的部分,在水价上涨过程中应着重调整水资源费以促进节约用水[3]。过低的水资源费是相关政策组合的结果。以下对合肥市水资源费政策的问题进行深入分析,并提出可行的政策改进建议。

1 合肥市水资源及利用情况

1.1 合肥市概况

合肥市位于中国中部(北纬32°、东经117°),长江淮河之间、巢湖之滨,通过南淝河通江达海,具有承东启西、接连中原、贯通南北的重要区位优势,是安徽省政治、经济、文化、信息、金融和商贸中心,也是全国重要的科研教育基地。

2011年区划调整后,合肥市辖肥东县、肥西县、长丰县、庐江县和巢湖市以及瑶海区、庐阳区、蜀山区、包河区,并赋予合肥高新技术产业开发区、合肥经济技术开发区、合肥新站综合试验区、巢湖经济开发区市级管理权限。土地面积达1.14万km2,常住人口达752万人,占全省总人口的12.6%。其中,城镇人口486万人,乡村人口266万人,城镇化率达64.6%。

表1 合肥市2010年水价调整前后水价组成对比 元/m3

区划调整前的2009年,合肥市全市行政辖区总面积为7029.48 km2,其中巢湖水面面积233.4 km2;市区总面积 838.52 km2,其中巢湖水面面积72.93 km2,市区建成区面积为224 km2。全市常住人口为462.73万人。为保持数据系列的一致性,文中采用区划调整前数据进行分析。

1.2 合肥市水资源基本情况

a.降水量。合肥市雨量比较适中,多年(1971—2000年)平均降水量为996 mm,略低于安徽省平均水平(1171 mm),高于北京市(585 mm)。

b.水资源量。2005年以来,随着降雨量的变化,合肥市地表水量波动明显,水资源总量也有所变化。2009年合肥市水资源总量为17.61亿m3,比2005年减少了23.5%。

1.3 合肥市水资源利用情况

a.供水量增加,本地水资源量不足。随着城市规模的扩大和经济的发展,合肥市总供水量呈逐年上升趋势。合肥市2005—2009年总供水量的变化趋势见图1。可以看出,2007年开始合肥市本地水资源量已经不足,跨流域调水的供水量逐年增加。2009年跨流域调水已占地表水供水量的19.4%。

图1 合肥市2005—2009年水资源量与用水量比较[4]

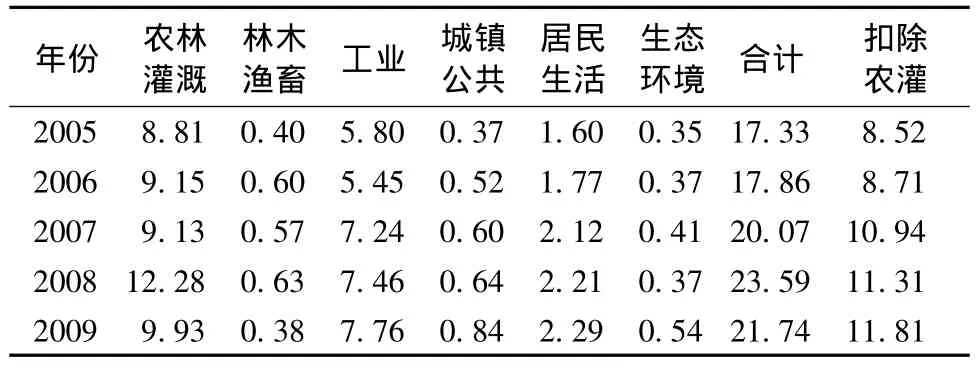

b.以农灌和工业用水为主。近年来合肥市用水量逐渐加大(扣除农业灌溉,因为农业灌溉的水量会受到洪涝灾害的影响而产生较大波动),其中工业用水量总量增长较快,居民生活用水也逐年递增。合肥市2005—2009年用水情况见表2。合肥的主要用水对象是农林灌溉和工业,两者占到总用水量的6/7,最近调整的供水价格恰好对这两部分用水缺乏约束,因为农林灌溉和大量的工业用水都不经过自来水厂。水资源费是管理水资源的重要政策手段之一,是涉及所有用水对象的费用,包括农业用水在内的各种用水都应缴纳水资源费[5]。因此对合肥市水资源费政策及其效果进行考察有着相当重要的现实意义。

表2 2005—2009年合肥市用水量 亿m3

2 合肥市水资源费政策介绍

进行环境政策分析时,要理清政策框架,识别政策目标,明确政策手段。一般来说,政策包括一系列的政策法规和规范,因此要列出所有政策体系清单。政策目标应该是问题导向的,以解决问题为最终对象,而且目标必须是合适的[6]。

2.1 政策体系的构成

合肥市自20世纪90年代开征水资源费。目前已经形成了包括国家法律法规、部委规章、安徽省地方政策法规、合肥市地方政策法规在内的多级政策体系,见表3。

《中华人民共和国水法》(以下简称《水法》)确定了几条基本概念:水资源属于国家(水权);实行取水许可证制度和有偿使用制度;取用水资源要申请领取取水许可证,并缴纳水资源费,取得取水权。《关于推进水价改革促进节约用水保护水资源的通知》确定了水资源费征收标准与水资源稀缺程度挂钩的原则。《取水许可和水资源费征收管理条例》明确了政策执行主体是县级以上人民政府水行政主管部门、财政部门和价格主管部门;征收标准由省(自治区、直辖市)级人民政府价格主管部门、财政部门和水行政主管部门制定;征收标准要“促进水资源的合理开发、利用、节约和保护”。《水资源费征收使用管理办法》指出水资源费由县级以上地方水行政主管部门负责征收;水资源费按照实际取水量确定,按照1∶9的比例在中央和地方之间分配;水资源费属于非税收入,全额纳入财政预算管理;水资源费专项用于水资源的节约、保护和管理,也可用于水资源的合理开发。省、市的地方政策法规是对国家法律法规和部门规章的具体落实。

2.2 政策目标

《取水许可和水资源费征收管理条例》第一条提到,水资源费征收的目标是“加强水资源管理和保护,促进水资源的节约与合理开发利用”。《水资源费征收使用管理办法》第一条也提出,“加强水资源费征收使用管理,促进水资源节约、保护和合理利用”。可以看出,水资源费政策的目标是节约水资源、保护水资源、合理利用水资源。

在临床上,急性阑尾炎属于常见急腹症,且患者发病后,临床多根据实验室检查、患者症状、体征等加以诊断,但由于其他疾病与其临床症状相同,或者患者缺乏典型临床症状,因而出现误诊、漏诊的几率较高[1-2]。近几年由于超声诊断技术以及超声诊断仪质量的提升,大多数正常的阑尾可经超声进行观察,特别是采用彩色多普勒超声,可对阑尾炎进行准确无误的诊断,且可获得十分清晰的声像图,因而为患者疾病诊治提供可靠依据[3]。因此本文选取我院2016年1月—2017年7月收治的经手术病理确诊的急性阑尾炎患者60例,回顾性分析其全部的临床资料,现报道如下。

表3 合肥市水资源费有关的政策汇总

2.3 征收标准

根据《关于调整水资源费标准的通知(皖价费[2004]13号)》的规定,合肥市目前水资源费征收标准为:地表水0.06元/m3,地下水0.15元/m3。取用地下热水、矿泉水以及其他经济价值较高的水按深层地下水的最高标准的2倍执行。对城市自来水企业征收的水资源费,实行分步调整,取用地下水的,3年内暂按上述用水类别相应调整幅度的50%执行。3年后,在综合考虑居民消费等各方面因素的情况下,逐步到位。取用地表水的,按下限执行。

3 合肥市水资源费政策的问题分析

3.1 水资源费并不是实现政策目标的主要手段

按照第二部分的分析,水资源费政策的目标是节约水资源、保护水资源、合理利用水资源。而《水法》第一章第一条提到,“为了合理开发、利用、节约和保护水资源……制定本法。”也就是说,整个《水法》的目标跟水资源费的政策目标是基本一致的。为了达到这个目标,《水法》中列出来很多政策手段。排在首位的政策手段是行政配给(如规划、区划、计划、调配、分配、定额、许可证)制度。在总则(第一章)第四条中就出现了“全面规划、统筹兼顾,协调”的字眼,是所有政策手段中出现最早的。整个第二章都是有关水资源规划的内容。第四章和第五章也有5条是关于行政配给的条款。其次是政府投资(包括鼓励投资)。总则第五条、第六条以及第三章多个条款都与此有关。排第三位的是行政命令类的政策手段,如总则第八条提到“单位和个人有节约用水的义务”,第四章有多条“禁止”条款。第五章有多条“节约用水”的条款。水资源费仅仅被放在第五章的一个条款中,并且处于取水许可证的约束下。首先要申请领取取水许可证,然后才以缴纳水资源费的形式换取“取水权”。

在推崇依赖行政命令的政策体系安排下,水资源费所能发挥的政策效果微乎其微。水资源费除了起到强调“水资源归国家所有”之外,就只是象征性的表明“水资源是有偿使用”的。

3.2 水资源费标准严重偏低,政策功能无法实现

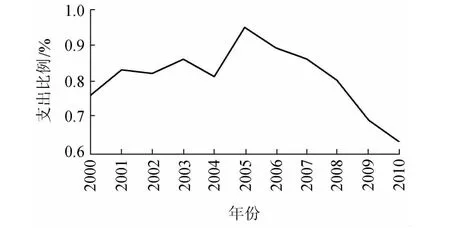

作为经济手段,水资源费政策主要有3个方面的功能:①具有筹集资金的功能。水资源费属于政府非税收入,全额纳入财政预算管理,为水资源的节约、保护和管理提供资金;②具有调控功能。可以激励水资源使用者节约用水,实现水资源的合理利用以及优化水资源配置;③具有服务功能。水资源费收入要“取之于水,用之于水”,主要用于水资源的节约、保护和管理,也可以用于水资源的合理开发。合肥市的情况表明,水资源费政策的这3个功能基本都没有实现。①合肥市水资源费的资金筹集功能可以忽略不计。根据课题组的调查,2009年合肥市水资源费收入约为1500万元。同年,合肥市的地方财政一般预算内收入是180.9亿元。水资源费收入不到地方财政收入的千分之一,所以有没有水资源费,都不影响合肥市政府的收支。②合肥市水资源费的激励作用没有体现。合肥市目前执行的到户水价是 2.15元/m3(居民)、2.35元/m3(工业)。0.06元/m3的水资源费仅占水价的2.8%。图2是国家统计局合肥市调查队提供的2000年以来合肥市居民消费支出数据,平均而言合肥市居民用水支出占总消费支出的0.81%,并且在最近的5年里一直呈下降趋势。一般认为水费支出占到总消费支出的2%以上才会起到节约用水的作用[7]。因此占总消费支出万分之二的水资源费在激励节水方面基本不可能发挥作用。③合肥市水资源费的服务功能也不明显。2008年合肥市收缴的水资源费总额为1020万元。相比之下,2008年合肥市共完成水利基建投资2.43亿元,水环境治理投资13.28亿元。因此,水资源费并不构成水务部门在水资源保护和水环境治理相关投资的重要份额,水资源保护和水环境治理服务并不依赖于水资源费这部分收入。

图2 合肥市人均用水支出占人均消费总支出的比例

3.3 合肥市的水资源费不能足额征收

尽管上面提到合肥市的水资源费标准低至0.06元/m3,但仍有大量应收的水资源费漏失。合肥市2009年工业和居民用水之和是9.67亿m3,全部按照较低的0.06元/m3计算,应缴纳的水资源费是5802万元。实际2009年合肥市的水资源费收入仅1500万元,占应缴纳金额的四分之一。不能足额征收的原因可能在于水务部门重视程度较低(水资源费纳入财政预算,表示水资源费收缴额度的大小与水务部门的利益并不直接相关)。

4 合肥市水资源费改革建议

4.1 改革水资源费政策体系,更多发挥经济手段的作用

当前中国水资源管理中更多沿用了以前计划经济的模式,政府主导了水资源配置的过程。计划经济存在一些被普遍认知的弊端:①不能合理地调节经济主体之间的经济利益关系,容易造成动力不足、效率低下、缺乏活力等现象;②相对固定的计划与复杂多变的社会需求之间的矛盾难以发挥有效的调节作用,容易产生生产与需求之间的相互脱节,使计划脱离实际,造成不必要的浪费。这些弊端在水资源管理中都有所体现。某地2008年编制的水资源规划预测,2010年水资源用量是5.5~6.7亿m3,并以此为目标加大了投入。而实际2010年的用水量为3.2亿m3。

基于市场的经济激励手段在控制成本和激励技术进步方面更有优势。经济利益的刺激使得用水主体自觉自愿地控制用水量,从而大幅度降低监管的难度和投入。同时足够的经济利益也可以促使用水主体开发新的节水技术,改进用水效率。

中国经济发展取得辉煌成就的重要原因之一就是由计划经济向市场经济的改革。在改革的过程中,市场的基础性作用已经得到广泛认同。如果在水资源管理中也进行类似的改革,少一些计划,多一些市场激励,相信能取得好的效果。

4.2 建立与水资源稀缺程度匹配的费率标准

水资源费费率太低是其政策功能无从发挥的重要原因,而定价决策机制则是导致水资源费费率过低的根源。现行政策规定,水资源费征收标准由省、自治区、直辖市人民政府价格主管部门会同同级财政部门、水行政主管部门制定,报本级人民政府批准,并报国务院价格主管部门、财政部门和水行政主管部门备案。从省(自治区)的层面考虑,水资源量可能并不是严重短缺。根据世界银行的数据[8],2009年中国人均水资源量2113 m3,在173个国家和地区中列第100位,比世界各国(地区)人均水资源量的中位数(约为2700 m3)低21.7%。对一个超级人口大国而言,这个数据并不低。以安徽省为例,2009年可用水资源量 939.05亿 m3,用水量292.50亿m3,水资源开发利用率31%,尚在合理开发限度内。但人口密集的大城市水资源则是严重短缺,如合肥市水资源开发利用率已超过100%。合肥虽然紧挨着巢湖,却受困于水质型缺水,可开发水资源总量短缺[9]。所以从安徽省的角度出发,水资源并不那么稀缺,定价较低是可以理解的。但这个定价却远远不能反应合肥市面临的水资源困境。也就是说,合肥市政府意识到水资源费标准低,但它无权调整水资源费标准。

要改变水资源费费率标准与水资源稀缺程度不匹配的问题,最佳选择是下放定价权给市级政府,从而实现水资源的配置、收费和定价等管理主体的统一。市级政府可以根据自身水资源的现状调整费率,实现水资源的优化配置。

短期内也可仍由省级政府部门确定水资源费征收标准,但要依据各地区的不同状况分别制定,体现出各地区的差异。

4.3 税务部门代收费

税务部门代收费自20世纪80年代就已经出现,最典型的是教育附加费。1986年,国务院颁布《征收教育费附加的暂行规定》(国发[1986]50号),从1986年7月起,以各单位和个人实际缴纳的增值税、营业税、消费税总额的2%计征。由税务部门征收后,作为专项费用由教育部门统筹安排使用。1999年《国家税务总局关于加强税务部门代收费工作有关问题的通知》中提到:税务部门代各级政府收费,有利于加快费税改革步伐,整顿收费秩序;有利于节约大量人员和费用,降低征收成本;有利于加强对收费的监督管理。水资源费完全可以采取税务部门代收费的模式,由水务部门核定应征收额度(或比例),由税务部门随增值税等合并征收。这样做即有利于提高水资源费的征收率,也有利于节省水务部门的人力成本。对企业而言,减少了和不同部门之间的财务往来,节省了时间成本。

[1]沈大军,陈雯,罗健平.水价制定理论、方法与实践[M].北京:中国水利水电出版社,2006.

[2]周国川.费改税:实现水资源保护税制对水资源费征收制度的替代[J].水利经济,2006,24(4):50-52.

[3]朱华伟,袁汝华.水价上涨中的水资源费调整:南京水价的实证分析[J].水利经济,2007,25(6):26-29.

[4]安徽省环境科学研究院.水环境保护价格与税费政策示范:合肥案例研究[R].合肥:安徽省环境科学研究院,2011.

[5]黄苏宁,方国华,黄显峰.江苏省水资源费差别征收模式探究[J].水利经济,2012,30(1):16-19.

[6]宋国君,徐莎.论环境政策分析的一般模式[J].环境污染与防治,2010(6):81-85.

[7]柳长顺,陈献,刘昌明,等.华北地区城镇居民水费支出占收入与消费的比例研究[J].水利经济,2005,23(2):27-32.

[8] World bank.Renewable internal freshwater resources per capita(cubic meters)[DB/OL].[2013-07-01].http://data.worldbank.org/indicator/ER.H2O.INTR.PC

[9]张林.水价调整是手段不是目的[N].合肥晚报,2010-09-22(A2)