债市仍有一丁点机会

2013-10-15比尔·格罗斯

比尔·格罗斯

格罗斯不认同市场预期的联邦资金利率在2015年底会高于1%的说法,他坚持一旦量化宽松退出,并且政策利率成为焦点,那么联邦资金利率会在长期内低于预期水平,债券市场比想象的要好。当下债券的投资要领则在于防范久期风险,抓住息差和波动带来的机会。

我讨厌乌鸦,我妻子苏讨厌虫子,但是正如大部分已婚夫妇一样,我们已经学会了求同存异。乌鸦会吃掉虫子,虫子也吃虫子,这是一种符合自然规律的科学。

“讨厌”是一个感情色彩比较强烈的词汇,“不喜欢”或者“不太喜欢”可能更合适。对于任何生物来说,自然本身相当公平,包括我们人类。因此,也许我们这一代人应该从上一代中学会一些教训,并且进行思考,这些教训也许是“自然的”,也许不可理解的中性。人生中总是存在永远不是新鲜并且完全不能回答的问题。

比如:(1)投资者想知道到底发生了什么;(2)为什么美联储看起来改变了主意;(3)根据目前的情况,未来会是什么样的状况?在美联储9月份议息会议之前的几天,我猜想美联储会“修修补补而不是推倒重来”,这样做看起来更接近最终结果,但我的预测并不完全准确,它们拒绝做预算,不确定的经济状况就是最好的解释。本·伯南克之流选择什么事都不做,就像大自然看着乌鸦和虫子相互斗争而作壁上观一样。然而,争论实际上都是方案中的噪音。美联储终有一天必须削减、停止并且废除量化宽松,它不能继续每年向其资产负债表中增加一万亿美元,而期望不会发生任何事情——要么加速通货膨胀,要么美元贬值,要么公司继续不愿进行投资,因为投资的回报率非常低并且不能接受。在未来的某一天,量化宽松政策必须退出。就像大自然一样,死亡和创造性破坏看起来是“大型经济方案”的一部分。

然而,对于债券以及其他资产的投资者来说,最为重要的不是削减的时机,也不是量化宽松的终结,而是政策性利率:(1)在多长时间内保持现状;(2)在高度杠杆化的经济中,长期中性利率应该是多少;(3)受到限制的中央银行是否能够让投资者相信其知道答案并且值得信赖?

为市场定价、驱动经济和投资决策的是包括即期和远期在内的政策利率,量化宽松政策只是相当不确定和缺乏流动性时期的必要药物。既然已经恢复至更为确定和更具流动性的状况,政策利率就应该发挥指导作用。作为未来的美联储主席,珍妮特·耶伦与经常提及的迈克尔·伍德福德一样,这位出身哥伦比亚大学的教授2012年曾经在杰克逊霍尔发表演讲,他看起来已经成了为私人部门提供指引和标准的哲学大师,他现在试图说服投资大众相信美联储能够实现既定的目标。

但是,如果量化宽松政策很快退出,我认为投资者应该相信他,并照他说的去投资。投资者应该知道未来会发生坏事,但现在应该享受暴风雨来临之前的平静。在债券方面,一个非常清晰的信号就是,如果美联储指导具有任何可信度,在2016年之前就不会提高政策利率。关于政策利率水平及最终上行路径的指引方面,需要问的关键问题是杠杆过高的经济体能够承受多高的利率?土拨鼠会啃掉多少木头?没有人真的知道这些问题的答案,但我们正在寻找答案。过去6-12个月,30年期抵押贷款的利率已经上调125个基点,看起来已经降低了新房开工数量及非常重要的抵押贷款再融资。在9月份的新闻稿中,美联储现任主席伯南克一再强调优惠利率适用的“财务状况”,“从削减到减少”可能是美联储未来的政策思路。

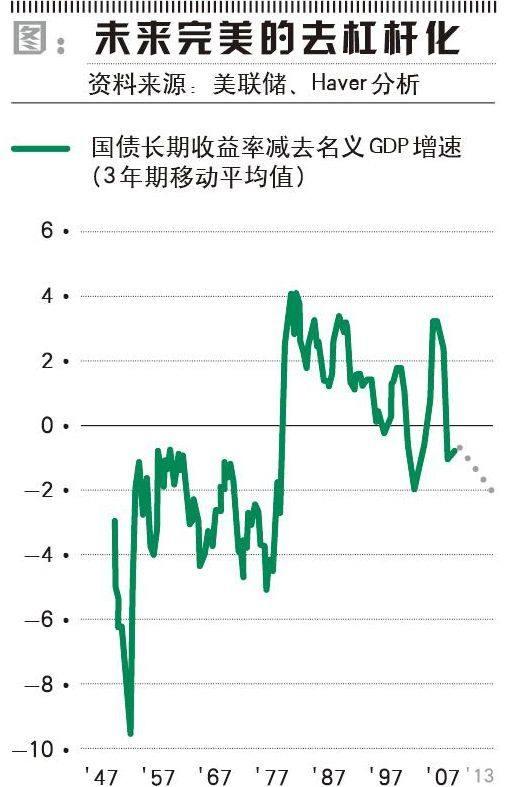

当然,30年期抵押贷款利率与政策利率及其未来定价息息相关。总之,所有收益率就是一个经济体为了以历史平均水平增长所适用的收益率,即真实增速2%-3%、名义增速4%-5%,包括国债收益率、抵押贷款收益率、公司收益率及信用卡收益率。对冲基金Bridgewater的创始人Ray Dalio就深信这种理论。Dalio写道,Bridgewater的目标就是实现“完美的去杠杆化”,这需要承受少许的违约,并最终恢复投资者承担风险的意愿。当然,完美的去杠杆化是通过金融压制的利率形式牺牲私人市场的储蓄者,而且完美是以持有人的眼光看待,如果美联储(及Dalio)的目标是恢复以旧常态增长,那么就不存在与长期内保持反常低利率相比更为完美的去杠杆化解决方案了。太平洋投资管理公司(PIMCO)认为,耶伦、伍德福德和Dalio是正确的。如果你希望相信一件事情,并且只相信一件事情,那么就应该是:一旦量化宽松退出,并且政策利率成为焦点,那么联邦资金利率会在长期内低于预期水平。目前,市场(及美联储)预计,联邦资金利率在2015年底会高于1%,在2016年12月之前会再次提高1个百分点。

由于过去几个月中我们刚刚经历的事情,我认为,2016年的目标不会实现。我们已经看到,国债收益率目前为3%,30年期抵押贷款的利率为4.5%,而美国经济就像一只刚探出头来又准备再次缩回去六个月的土拨鼠一样。美国(及全球经济)可能必须在数十年内适应金融压制——以及因此而导致的低政策利率。如图所示,美国经济最近一次出现高杠杆时(20世纪40年代初),为了实现“完美的去杠杠化”,10年期国债利率低于名义GDP增速3个百分点用了超过25年。也就是说,10年期国债的收益率需要接近1%,而政策利率为25个基点,直至2035年左右!我不会顽固坚持自己的观点,2013年的4-6月份就给了我一个教训,即低收益率可以在一夜之间变成高收益率。但是,收益率目前仍然处于反常的低位。如果不压制未来的政策利率,高度杠杆化的美国及全球经济不能“完美”地去杠杆,并且投资者会面临更大的波动性。

投资意义

未来政策利率会更低,并且目前的水平没有被市场充分认识到。债券投资者应该预期,未来几年会出现一个平静期。投资组合应该强调前端到期期限的头寸,美联储的远期指导可以稳定这些头寸的收益率,并且30年期机构抵押贷款中已经考虑到了相关的波动性。由于政策利率保持低位,投资者应该选择抗通胀国债(TIPS),以及避免任何较长的期限,例如7-10年的到期期限(养老金基金等负债结构的多头)。PIMCO认为,如此构建的投资组合未来几年可以产生4%的回报率。

债券投资者的重点必须足够简单:在这个新时代中,短期收益率不可能再低,收益率曲线、波动率及可接受的信贷息差应该成为投资者的指引。久期及其强大的执行息差正在从夜空中消失,尤其是对于10年期和30年期的资产来说。大自然或者市场不会关心你的损失,也不会关心你从股票/债券组合中获得两位数回报的希望。投资者应该成为容易满足的牛,而不是贪婪的乌鸦,并且在不断增加的确定性中寻找机会,美联储及其远期指引应该成为你生存的最好赌注。