安徽省农村经济增长因子的实证研究

2013-10-11孙超平胡彦莹骆正清贾惠南

孙超平,胡彦莹,骆正清,贾惠南

(合肥工业大学 a.管理学院;b.产业转移与创新发展研究中心,安徽 合肥 230009)

安徽,无论就气候、生物、土壤、水资源等条件而言,还是从农业劳动力数量和农村发展状况来说,都是一个名副其实的农业大省。近几年来,随着农村经济结构化调整和产业化经营发展,安徽省农业得到较大的发展,农民收入得到较大的提高。农村经济主体表现出对金融服务全方位、多层次需求。因此,资金需求全方位的扩张迫切需要农村金融信贷的支持。

一、文献综述

纵观经济增长理论,20世纪60年代以前的经济学家大多关注资本积累、劳动力增长和技术进步等实际变量与GDP收入增长之间的关系,实证研究模型中大多分析实物资产对农村经济增长的影响,却忽略了货币金融资产的作用。20世纪60年代以后,国内外经济学家开始研究货币金融资产对农村经济增长的影响。

对于信贷投入和经济增长之间的关系,国外学者进行了大量的探索研究。Gurley等(1955)、Goldsmith(1969)等对金融发展与经济增长关系实证性研究上做出了开创性的贡献[1-2]。尤其是Goldsmith在1969年提出了金融相关比率(FIR),即流量和存量指标,证明二者之间存在大致平行的关系。Rahman(2011)运用时间序列法通过线性和指数方程分析了农业信贷与农业产量之间的关系,研究结果发现,农业信贷与农业总产值存在着1%的相关性,然而对农业信贷的配置率却不满意[3]。Abedullah(2009)运用分层随机抽样的方法,分析巴基斯坦家庭规模、信贷和教育程度的弹性分别是0.18、0.06、0.05,提出应该充分利用农村劳动力、加大农业信贷投入,更好地发展农村畜牧业[4]。Adams等(1981)对低收入国家农业信贷项目相关研究进行了述评,并提出了加大动员自愿储蓄力度、建立实际利率主动调节机制以推动农业信贷项目发展的观点[5]。Miah等(2006)提出建立农业信贷模式,衡量信贷用户和非信贷用户的水稻种植的相对盈利能力,找出农民获得信贷的约束力[6]。Sriram(2007)解决农业信贷的问题,让农民明白取得金融服务和成本之间的权衡,进行目标设置和分支机构许可等方面的政策干预[7]。

基于国外研究成果,国内一些学者也对我国信贷投入与经济增长的相关性进行了分析。李明贤等(2009)运用非线性STR模型技术分析得到金融机构信贷资金投放与经济增长关系投放的函数关系随着金额投放额的不同而不同[8]。黄友均等(2009)对安徽省近年来的环境与经济发展协调度的动态变化进行了初步的评价分析[9]。吴子稳(2007)运用灰色关联理论的数学模型对安徽改革开放以来产业结构变动与GDP增长之间的关系进行了定量分析[10]。聂勇等(2010)提出农业信贷与农业保险有效结合,充分发挥各自的优势,提高金融支农的总体绩效[11]。向琳等(2010)运用DEA模型对各地区农村金融资源配置效率进行评价和分析,结合Tobit回归模型探索农村金融资源配置效率的影响因素[12]。陈安平(2004)运用协整和Granger因果检验表明,我国经济增长和有效就业之间存在着长期稳定的均衡关系[13]。综上,学者们对农业信贷与农业发展的因果关系进行了论证,但是在研究农业资金的投入时却忽略农业存款这一农业资金流出量的做法,无疑存在着一定的片面性。

基于上述考虑,文章研究“农业信贷净投入”对农村经济增长的影响。为准确计量农业信贷净投入对农村经济增长的贡献率,提高研究结果的客观性,文章还分析了农业科技投入和农业劳动力数量对农村经济发展影响。其中,以农业信贷净投入为切入点,以农业劳动力数量和科技投入作为全面衡量制约农村经济发展的因素,彻底解决“三农”问题,进一步促进农村经济的全面发展,有着深刻的社会意义。

二、研究设计

(一)指标选取

1.影响安徽省农村经济发展的指标选取

(1)农业信贷净投入指标确定。随着科技的发展,农村资金需求的变化对农村金融无论是从信贷服务方面还是从信贷数量上都表现出多层次、多样性、更高以及更新的要求。同时,农村经济的发展也会对农村金融机构产生影响,农民收入的增加、农业产值的增长会促使资金以信贷储蓄的方式流向金融机构。如:张兵等(2002)、姚耀军(2004)、安翔(2004)和夏金霞(2005)等学者对金融机构对农村经济发展的影响进行了实证研究[14-17];季凯文等(2008)指出中国农村金融深化在一定程度上促进了农村经济增长,但没有给当前农村经济增长带来明显的效果[18];裴辉儒(2009)运用VAR模型进行资金流与农业经济增长的实证分析后认为,农村金融对农业经济增长的服务功能不够明显[19]。由此可以看出,学者对农村金融问题的研究大多集中在农村信贷对农村经济增长的影响,却忽略了农村金融资金流出这一因素,缺乏从农村整体层面上研究农村经济与农村金融的相互影响,研究结果具有一定的片面性。基于上述分析,笔者把农业信贷投入与农业储蓄存款之差,即农业信贷净投入,作为研究安徽省农村经济增长的因素之一。

(2)农业劳动力数量和科技投入指标确定。无论是耕地面积、播种面积、农民文化程度、产品结构安排和市场引导,还是科技、信贷和资源利用率等方面,都影响着安徽省农村经济的发展。结合新古典经济学理论下的生产函数:Q=f(K,L,T),其中,K、T、L分别代表了资本积累、技术变化和劳动力增加。文章为了提高研究结果的客观性、准确性,另外选取了农业劳动力数量和科技投入作为因变量。

2.安徽省农村经济发展指标

社会经济增长和发展的表现形式包括:收入增加、产品产量、生产技术提高、基础设施改善、社会经济制度进步、知识结构和法律制度的完善。相对于安徽省农村经济领域,农村经济增长的最终表现形式是农民收入、粮食产量和农、林、牧、渔业总产值。农民收入直接反映了农民生活水平;粮食产量最基本的反映了传统种植业的产出水平;农、林、牧、渔业总产值,是以货币形式表现出农村经济发展的整体水平。选择其作为因变量,不仅具有研究价值,也契合了我国目前解决“三农”问题的核心要求,具有深刻长远的社会意义。文章所用的变量名称缩写如表1所示。

表1 变量名称缩写

(二)研究假设

从刀耕火种,到铁犁牛耕的原始传统农业,到以化学产品的石油农业,以及以资本高投入、科技技术为支撑的现代农业,都将农业推上一个新的台阶,进入到一个新的历史时期。结合新古典经济学中的生产函数中的资本因素,为使结果更加客观全面,文章选取了“农业科技投入”和“农业劳动力数量”作为分析指标。文章提出如下假设:H1:“农业信贷净投入”与农村经济增长有强相关;H2:“农业劳动力数量”与农村经济增长要强相关;H3:“科技投入”与农村经济增长有强相关。

(三)数据来源

文章是以《安徽省统计年鉴》公布的安徽农业年度数据和农村信用社数据作为文章研究的数据样本。目前在农村金融市场上,农业银行逐渐退出了农村金融市场,向商业银行转变;农业发展银行不直接对农民发放贷款,实际上成为服务于粮棉油收购的专职银行;邮政储蓄银行主要接受存款,不对农村市场发放贷款。所以,农业信贷净投入的数据来源主要是安徽省农村信用社。

(四)数据处理

Eviews6.0软件是计量经济学软件,主要应用于金融分析、宏观经济分析与预测、管理和保险等领域。文章运用Eviews6.0作为分析工具,采用ADF单位根检验、协整检验和Granger因果检验研究各个变量之间的动态关系。

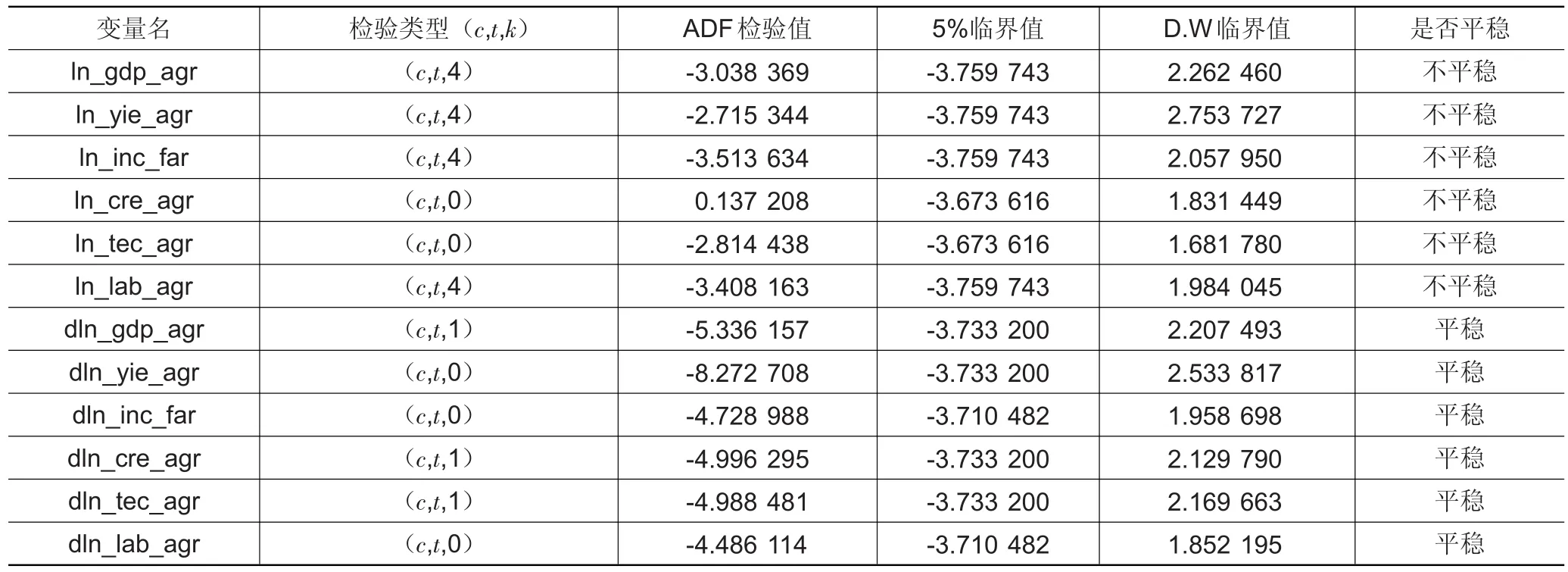

表2的数据都是时间序列数据,具有非平稳性的特征,而协整检验所用到的数据是平稳的数据,所以需要进行ADF单位根检验。进行单位根检验方法有DF检验、PP检验法和ADF检验,文章之所以选用了ADF检验法,是因为ADF检验出现较早,实际应用中较常见。对时间序列的一阶差分进行如下回归:ΔYt=α+βYt-1+γt+δtΔYt-1+δ2ΔYt-2+…+δmΔYt-m+εt,并进行假设检验: H0:β=0,H1:β<0 。如果接受H0,就意味着序列Yt包含单位根,即Yt是不平稳的;拒绝H0,即接受H1,意味着Yt是平稳的时间序列。

ADF检验后,如果得到的数据是平稳的,在同阶单整的前提下进行协整检验。基本思想:如果两个(或两个以上)变量的时间序列是不平稳的,它们的线性组合表现出平稳性,则这些变量存在长期的均衡关系,即协整关系。

协整检验能检验变量之间是否存在长期均衡关系,而对于存在协整关系的变量,两者是否构成因果关系,还需要进一步检验,即Granger因果检验法。基本思想:主要是用来对两个变量Xt和Yt之间存在的因果关系进行分析,检验二者在统计意义上是否具有因果性的方向,即在统计上确定究竟Xt是Yt的因,还是Yt是Xt的因,或者是二者互为原因。

表2 1991-2010年安徽省农业净投入指标和其他指标测算表

三、实证研究

(一)单位根检验

运用Eviews6.0对原序列数据进行VAR分析,根据AIC、SIC准则对数据进行单位根检验,检验结果如表3所示。结果表明,对原数据VAR分析是不平稳的,在此基础上对数据进行二次差分,在5%显著性水平下,变量拒绝原假设,因此数据是平稳的。

(1)首先,采用Eviews6.0,根据AIC和SIC准则,对农业总产值与信贷净投入、农业科技投入、农业劳动力数量运用Jo⁃hansen检验方法进行协整检验,分析多个变量之间是否存在长期均衡的关系。模型的最优滞后长度为2,检验结果如表4所示。

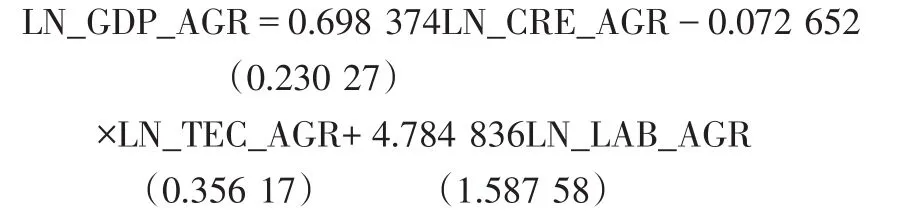

在进行VAR分析的基础之上,满足协整检验的条件,为了使结论更具稳定性,同时使用迹检验和最大特征根检验。结果表明,在r=0的情况下,迹统计量和特征值在95%的临界值下拒绝原假设,说明变量之间存在协整关系;在r≤1的情况下,迹统计量和特征值在95%的临界值下拒绝原假设,说明至少存在一个协整关系;在r≤2的情况下,迹统计量和特征值在95%临界值下接受原假设,说明变量之间最多存在两个协整关系。因此,在5%临界值下存在两个协整关系,标准化协整方程如下:

协整方程表明,农业信贷净投入和农业劳动力数量对农业总产值有长期稳定的正相关性,农业信贷净投入弹性系数为0.698374,意味着增加1%的农业信贷净投入,农业总产值增长0.7%;增长1%的农业劳动力,农业总产值增长约4.8%。因此,农业劳动力比农业信贷净投入更能促进农业总产值的增长;而农业科技投入在协整方程中却表现出对农业总产值的滞后现象,这是和现实理论相悖的。站在实际的角度上分析,可能存在着三个原因:首先,农业科技投入反映安徽省农业的科技水平可能还有局限性;其次,农业科技潜移默化地影响着安徽省农村的发展状况;最后,科技还没有转化成真正的生产力,促进农村经济的发展。

(2)其次,运用Eviews6.0,在AIC、SIC准则下,运用Johansen检验法对粮食产量与信贷净投入、农业劳动力数量、科技投入进行协整检验,模型的最优滞后长度为2,检验结果如表5所示。

检验结果表明,在r=0的情况下,迹统计量和最大特征值在95%的置信水平下,拒绝原假设,变量之间存在协整关系;在r≤1的情况下,拒绝原假设,变量之间至少存在一个协整关系;在r≤2的情况下,接受原假设。所以,变量之间存在至多两个协整关系,标准化协整方程如下:

协整方程表明,粮食产量和农业信贷净投入、科技投入、农业劳动力数量之间存在着正相关关系。农业信贷净投入的弹性系数是0.138680,意味着增加1%的农业信贷净投入,粮食产量增加0.14%;增加1%的科技投入,粮食产量就会增加0.36%;增加1%的农业劳动力,粮食产量就会增加2.63%。一方面说明安徽省的农业还是处于传统农业的发展阶段;另一方面也说明,信贷净投入、科技投入还没有真正的转化为拉动农业发展的关键因子。

表3 单位根检验结果

表4 农业总产值协整检验迹统计量和特征值检验结果

表5 粮食产量协整检验迹统计量和特征值检验结果

(3)最后,对农民人均收入与信贷净投入、农业劳动力数量、科技投入之间是否存在协整关系,进行Johansen检验,检验结果如表6所示。检验结果表明,在r=0的情况下,迹统计量和最大特征值在95%的置信水平下,拒绝原假设,说明存在协整方程;在r≤1的情况下,迹统计量和最大特征值在95%的置信水平下,拒绝原假设,至少存在一个协整方程;在r≤2的情况下,迹统计量和最大特征值在95%的置信水平下,接受原假设。因此,至多存在两个协整方程,标准化协整方程为:

农民人均纯收入与农业信贷净投入、农业科技投入和农业劳动力数量之间有着长期的正相关关系。农业信贷净投入每增加1%,农民人均纯收入就会增加2.1%;科技投入每增加1%,农民人均纯收入增加0.63%;农业劳动力就业数量每投入增加1%,农民人均纯收入增加6.46%。由此可见,农业劳动力数量和农业信贷净投入比农业科技投入更能促进农民人均纯收入的增加。

表6 农民人均纯收入协整检验迹统计量和特征值检验结果

(二)Granger因果检验

三个因变量与三个自变量之间是存在单向的还是双向的Granger因果检验,需要对各个变量之间进行Granger因果检验。

(1)农业总产值与信贷净投入、农业劳动力数量、科技投入的Granger因果检验。对变量进行Granger因果关系检验,旨在检验变量之间是否存在单向因果关系,还是存在互为因果关系。运用Granger方法检验农业总产值与信贷净投入、农业劳动力数量、科技投入之间的因果关系,检验结果如表7所示。在5%显著性水平下,对变量进行Granger因果检验,科技投入和农业劳动力数量是农业总产值的Granger原因,存在单向Granger因果关系;农业信贷净投入是农业科技的Granger原因,存在单向的Granger因果关系。

(2)运用Granger方法检验粮食产量与信贷净投入、农业劳动力数量、科技投入之间的因果关系,检验结果如表8所示。在5%显著水平下,农业劳动力数量是粮食产量的Granger原因,农业科技净投入是农业科技投入的Granger原因;农业劳动力数量是农业科技投入的Granger原因。

(3)在5%显著水平下,运用Granger方法检验农民人均纯收入与信贷净投入、农业劳动力数量、科技投入之间的因果关系,检验结果如表9所示。Granger因果检验结果表明,在5%的显著水平上,农业科技投入与农民人均纯收入存在单向的Granger原因;农业劳动力数量与农民人纯收入之间存在着单向的Granger原因;即农业科技投入和农业劳动力是增加农民人均纯收入的Granger原因。

表7 农业总产值Granger因果关系检验结果

表8 粮食产量Granger因果关系检验结果

表9 农民人均纯收入Granger因果关系检验结果

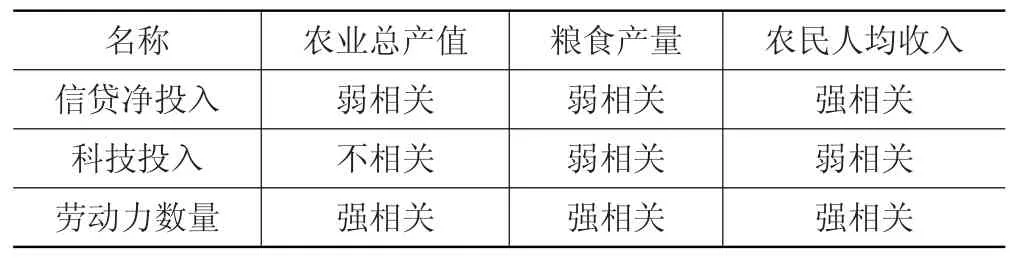

总之,运用Eviews6.0分析了信贷净投入、科技投入和农业劳动力数量对农业总产值、粮食产量和农民人均纯收入的影响,它们之间的呈现出如表10所示。

表10 各个变量之间的相关性

基于上述研究结果和分析,拒绝文章提出的原假设H1、H3,接受原假设H2。因此劳动力数量比科技投入、信贷净投入更能促进农村经济的增长;科技投入对安徽农村经济发展却表现出滞后性,还没有真正转化成实际生产力促进农村经济的增长;信贷净投入却没有表现出对农村经济增长的强劲拉动因子。总之,信贷净投入和科技投入与农村经济增长呈现出弱相关,劳动力数量与农村经济增长呈现出强相关。

四、政策建议

文章对安徽省1991-2010年的相关样本数据进行了ADF检验、协整检验和Granger因果检验。研究表明,信贷净投入、科技投入没有表现出拉动安徽农村经济的增长的作用;信贷净投入没有发挥到应有的作用,科技还没有真正的转化成生产力促进农村经济增长;劳动力数量更能促进农村经济的增长,这些表明安徽的农业还处于相对比较落后的生产方式。

鉴于农业信贷投入对提高安徽省农村经济整体水平起关键作用,而导致农业信贷投入严重不足、制约农村经济发展的因素包括:政府决策所致的农业信贷资金的沉淀;农业银行和农村信用社等金融机构片面追求盈利性和安全性,偏离了服务“三农”的宗旨;以及“三农”自身存在的问题。为此,文章就增加信贷农投入支持农村经济建设,拉动农村经济发展提出了以下政策建议。

(1)政府和央行应积极发挥引导作用,解决农村经济金融抑制问题,完善信贷政策。一是政府加大支持农业产业化和城镇化进程的力度,加快对农村经济结构和农业产业结构的调整,增强农业综合产业效益;同时引导非农产业的发展,扩大农村非农就业量。央行要发挥货币政策工具的作用,确保农业信贷有可靠资金来源;解决农村经济金融抑制问题,逐步形成一个服务于“三农”的多层次、全方位、竞争有序的金融市场,通过培育新的信贷机构以求通过多元竞争,实现信贷资金价格的合理化,优化农村资源配置;在财税政策方面加大对农金部门的政策扶持力度,以专款等方式核销农金部门因政策性贷款业务所形成的沉淀资金;完善信贷渠道,应该从下而上,自小到大,像农村承包责任制、乡镇企业制度在改革中具有自生能力的自我扩张。

(2)农金部门应树立农本思想,优化支农投向,加大农业信贷投入力度。安徽农村民间融资的情况表明,高利贷等因素导致农户承担还贷的压力较大和偿债能力有限。因此,农金部门应牢固树立以农为本的思想,优化支农投向,把握服务方向,不断加大农业信贷投入力度;以小额信用贷款等手段支持农村同时确保农户春耕备耕资金的需要和农田水利基本建设资金的需求;最后,鼓励农村剩余劳动力外出打工,加大农民取得合理的资金,更好地发展当地的经济。

(3)综合考虑“三农”的特征,增强农业信贷投入的效度。结合安徽省农村目前的情况,增强对农村集体经济的支撑力量:支持农业传统产业实现规模经营和一体化经营,大力发展“龙头企业+基地+农户”的生产方式,发挥龙头企业的作用,以当地龙头企业带动农民致富,发展多种经营、特色农业、精品农业和效益农业,延长农业产业链,提高农业的附加值,促进农村经济的发展,提高农业贷款的回收率;调整农业产业结构,培植农业产业化龙头企业,形成规模经营,提高对农业贷款的需求量;通过加强对农民信用和法律知识的宣传和培训以整治农村信用环境,建立借款人的行为激励和约束机制及信用档案,从而增加农业贷款的总量投入。

[1]John G Gurley,E S Shaw.Financial Aspects of Economic Development[J].American Economic Review,1955,45(4):515-538.

[2]Raymond W Goldsmith.Financial Structure and Develop⁃ment[M].Yale University Press,1969.

[3]M Wakilur Rahman.What is the influence on agricultural production?[J].African Journal of Agricultural Research,2011(9):6440-6452.

[4]Abedullah N Mahmood,T M Khalid,S Kouser.The Role of Agricultural Credit in the Growth of Livestock Sector:A Case Study Of Faisalabad[J].Pakistan Vet.J.,2009,29(2):81-84.

[5]Dale W Adams,Douglas H,Graham A.Critique of Tradi⁃tional Agricultural Credit Projects and Policies[J].Journal of Development Economics,1981,8(3):347-366.

[6]Ma Miah,Akm Alam,Ahma Rahman.Impact of Agricultur⁃al Credit on MV Boro Rice Cultivation in Bangladesh[J].Journal of Agriculture&Rural Development,2006(7):161-168.

[7]M S Sriram.Productivity of Rural Credit:A Review of Is⁃sues and Some Recent Literature[J].Research and Publica⁃tions,2007(6):6-10.

[8]李明贤,李学文.基于STR模型的金融机构信贷资金投放与中国经济增长的实证研究[J].系统工程,2009,27(1):57-63.

[9]黄友均,许建.安徽省环境与经济发展协调度的初步分析[J].合肥工业大学学报,2007,30(6):736-738.

[10]吴子稳,傅为忠.安徽产业结构与经济增长的关联分析及调整对策[J].合肥工业大学学报(自然科学版),2007,30(2):226-229.

[11]聂勇,陈建宁.关于农业信贷与农业保险整合支农的探讨[J].经济纵横,2010(9):94-96.

[12]向琳,李季刚.基于DEA模型的中部地区金融支农效率评价[J].云南财经大学学报,2010,25(4):65-66.

[13]陈安平,李勋来.就业与经济增长关系的经验研究[J].经济科学,2004(1):30-34.

[14]张兵,朱建华.我国农村金融深化的实证检验与比较研究[J].南京农业大学学报,2002,25(2):105-109.

[15]姚耀军,和丕禅.中国农业信贷与农业GDP:一个协整分析[J].上海经济研究,2004(8):3-9.

[16]安翔.我国农村金融发展与农村经济增长问题研究[D].杭州:浙江大学,2004.

[17]夏金霞.中国金融发展与经济增长经验分析[J].经济与管理研究,2005(4):18-23.

[18]季凯文,武鹏.农村金融深化与农村经济增长的动态关系[J].经济评论,2008(4):21-28.

[19]裴辉儒.农村金融服务条件下资金流与经济增长的相关性分析[J].陕西师范大学学报,2009,38(2):106-112.