国际“四大”与中国本土会计师事务所

——基于Malmquist指数动态效率比较研究

2013-10-08东北财经大学会计学院辽宁大连116025

□(东北财经大学会计学院 辽宁大连116025)

一、引言

国际四大在美国和其他西方国家的审计市场都保持着高质量和良好声誉,几乎垄断了全球最大型公司的审计业务。进入我国审计市场后,国际四大也得到了我国政府的大力扶持,成为国内大型企业甚至一些政府项目审计的首选。根据中国注册会计师协会颁布的全国前百家会计师事务所信息,2002年至2011年十年间,国际四大在中国市场的收入和注册会计师人数逐年增加,且其收入规模远远高于本土所,一直稳居前四名。仅2011年,国际四大的审计收入合计达到95亿元,占前一百家会计师事务所总收入231亿元的41%,平均收入是国内十大的近四倍。

面对国际四大在中国的扩张,为了提升境内会计师事务所的规模与质量,2006年9月,中国注册会计师协会下发了《关于推动会计师事务所做大做强的意见 (征求意见稿)》,并于2007年1月正式通过。根据该意见,事务所做大做强的总体目标是,用5-10年的时间,培育100家具有一定规模的事务所,并在该基础上,发展10家能够提供跨国经营服务、能与国际四大会计师事务所相提并论的国际会计师事务所。由于扩展事务所规模最快速的方式为现有会计师事务所的合并,因此自2006年起,在我国审计市场,具有证券、期货资格的会计师事务所发生了大规模合并浪潮。那么经过这六年的时间,相对四大而言,我国本土会计师事务所发展情况如何?对此问题进行研究,具有显著意义。本文运用Malmquist指数模型,以业务收入作为产出变量,以注册会计师人数作为投入变量,对比国际四大与我国本土会计师事务所2007年至2011年经营效率的变化情况,分析影响效率变动的根源。

二、相关文献回顾

对于会计师事务所动态效率的衡量,Banker et al.(2005)以事务所审计收入、税务收入与管理顾问收入作为事物所产出变量,并以事务所员工人数、会计师人数与合伙人人数作为投入变量,采用Malmquist生产力指数,分析美国1995年到1999年间,会计师事务所经营效率的变化。实证结果显示,事务所整体经营效率有所提升,但将生产率指数区分为技术变动与相对效率变动后可发现,生产率的提升来自于技术进步,由于四大会计师事务所营收的大幅成长,产业整体相对效率反而退步。国内相关研究方面,比较有代表性的有两篇,王咏梅等(2012)采用数据包络分析方法实证分析了2002-2010年我国会计师事务所生产率的变化,以29家会计师事务所为样本,研究认为我国会计师事务所生产率取得了提高。邱吉福等(2012)运用Malmquist生产率指数对我国2007至2009年的30家会计师事务所的生产效率进行分析,认为我国会计师事务所技术效率变动为正增长,总的生产力水平在逐渐下降。

综上所述,由于研究样本限制及研究区间差异,对我国会计师事务所动态生产效率的变化尚未取得一致的结论,这使得本文有了进一步对此问题进行研究的动机。

三、研究方法与数据来源

(一)Malmquist生产率指数

在生产率研究方面,Malmquist生产率指数是非参数DEA方法中应用最为广泛的一种测算效率的方法。本文使用 Fare et al.(1992) 定义的Malmquist生产率指数,将全要素生产率变动(TFP)分为两个部分:第一部分EC为t到t+1期技术效率变动,表示会计师事务所规模及管理方法与决策是否正确、得当。若EC>1,效率改善;EC<1,效率下降。第二部分TP为t到t+1期技术的变化,如果技术变化大于1,则意味着技术水平在考察的年份实现了跨越,即实现了技术进步,否则为技术退步。TFP大于1意味着生产力有所改善。

(二)数据来源与指标选取

1.数据来源。本文研究的是会计师事务所的动态运营效率,因此,采用了中国注册会计师协会发布的“2008、2009、2010、2011 及 2012 年度会计师事务所全国前百家信息”(参阅中国注册会计师协会网站)。出于研究需要,选用连续五年(2007年至2011年)进入前一百强的会计师事务所,共49家,其中4家为国际四大,44家为中国本土会计事务所,一家为其他。

2.投入指标和产出指标的选择。利用DEA方法对会计师事务所经营效率进行分析,关键是投入指标和产出指标的选择。Banker等(2005)将高级合伙人数量、执业人员数量及其他雇员数量作为投入指标,将审计服务收入、税收服务收入和管理咨询收入作为产出指标。许汉友等(2008)选取的投入指标为CPA总人数、经验丰富的CPA人数、大学以上学历的CPA人数、拥有的分所数量、会计师事务所所在的城市、会计师事务所的研发支出与品牌建设,产出指标为审计业务收入、资产评估收入、其他业务收入、分所收入。由于数据限制,本文采用注册会计师人数作为会计师事务所生产要素投入的替代变量,会计师事务所业务收入作为产出指标。

四、实证分析

(一)会计师事务所生产效率分年度动态分析

运用DEAP2.1软件对国际四大与我国本土会计师事务所2007-2011年间的动态生产效率进行估算,计算研究期间全要素生产率及其分解指数变化情况,将它们的各项指标取几何平均值,得到的实证结果如表1所示,其中技术效率变化指数包括纯技术效率的变动和规模效率变动。

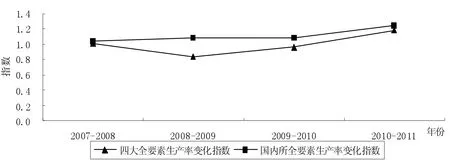

为了更直观形象地分析国际四大与我国本土会计师事务所全要素生产率的变动情况,图1给出了2007-2011年间的 Malmquist指数变动情况。相对国际四大,我国本土会计师事务所近五年取得了快速的发展。2007-2011年,我国本土会计师事务所实现了效率提高,平均年增长率为11.4%,尤其是2010年至2011年间,全要素生产率提高了23.9%。而国际四大从2007年至2011年间,全要素生产率平均降低了0.7%。相对国际四大,我国本土会计师事务所近五年取得了快速的发展。进一步研究发现,导致此期间生产率变化的主要原因是纯技术效率的变动和规模效率的变动,而技术进步变化指数在此期间平均降低了14.8%,低于国际四大。综合上面的分析,整个研究期间,我国本土会计师事务所相对国际四大的Malmquist指数的快速增长趋势主要是技术效率变化带来的,这说明,整个行业的生产率水平的提高必须同时提高事务所的技术进步程度,否则,行业整体的生产率水平必然受到影响,无法大幅度提升。

表1 2007-2011年国际四大与中国本土会计师事务所Malmquist生产率指数及其分解比较

图1四大与中国本土会计师事务所Malmquist生产率指数比较

(二)会计师事务所生产效率动态分析

本文部分统计了2007-2011年中国会计师事务所生产率变化各事务所平均值,发现全要素生产率增长最快的本土会计师事务所有三家,中汇(35%)、信永中和 (33.6%)及立信(33.5%)。我国本土会计师事务所技术效率变化指数平均增长为35.3%。从各会计师事务所具体情况来看,高于平均增长率的有18家,其中上升程度最大的上海沪港金茂会计师事务所,平均增长率达到79.7%,但是其技术进步平均最低,降低了31.9%;浙江德威会计师事务所技术效率平均增长为70.3%,但是技术进步指数则降低了27.2%,这进一步说明,整个行业的生产率水平的提高必须同时提高会计师事务所的技术进步程度和大多数事务所的跟随程度。

五、研究结论

2006年以后,我国注册会计师行业的发展经历了巨大的变化,本文运用Malmquist指数模型,对 2007至2011年国际四大与我国本土44家会计师事务所效率变动进行对比分析,得出如下结论:

1.整个研究期间,我国本土会计师事务所的Malmquist生产率总体上保持了积极上升的趋势,年均增长11.4%左右,高于国际四大的生产率发展水平。这说明2006年以来,我国注册会计师行业做大做强战略政策的实施效果是积极的。

2.从生产率增长变动的分解来看,我国本土会计师事务所生产率的快速增长主要受益于技术效率的提高,也就是规模与管理效率的改善,而技术进步水平低于国际四大的发展。具体就各个会计师事务所而言,技术退步影响了会计师事务所整体生产效率的提升。

综上所述,我国本土会计师事务所近五年来取得了较快的发展速度,有能力与国际四大竞争。同时,本土所的管理层在关注竞争和规模的同时,还应在技术方面积极向国际四大学习,充分利用已有资源,进一步做大做强。