国寿另类投资粉墨登场

2013-09-29徐高林赵建辉

徐高林 赵建辉

在连续两年的报忧之后,保险股2013年半年报迎来了久违的报喜。其中中国人寿(601628.SH,02628.HK)归属于母公司股东的净利润为161.98亿元,同比增长68.1%。

国寿称,“主要原因是投资收益增加和资产减值损失减少。”这种转折性增长的来源是什么?是否可持续?未来国寿投资收益波动的关注点在哪里?

投资业绩大幅波动源于股市浮亏

“资产减值损失”是过去两年里影响国寿业绩最大的“黑天鹅”:2011年中报减值35.78亿元、年报128.67亿元,2012年中报减值151.17亿元、年报310.52亿元。2013年中报减值损失37亿元,比上年同期少114.17亿元,对国寿2013年上半年营业利润同比增加92亿元起到决定性作用。

“资产减值损失”是一个会计概念,是对持续时间超过一定期限或跌幅超过一定限度的“浮亏”认定为“会计意义亏损”的结果。由于会计工作有自成体系的理论框架,它不需要等待买卖操作对应完成之后再来确认亏损,而是可以把投资学上的浮亏按照会计学的理论体系以多种方式确认为某个会计期间的当期损失,比如不同会计科目下的处置方式不同、债权股权工具的处置方法不同;更有甚者,这些专业性甚至随意性很强的处理方法根本就不公布,让外界几乎无法了解其利润涨跌的真正缘由。

截至2012年中报,国寿对减值规则的披露都还相当笼统,不过,从2012年年报开始,终于披露曾经的“商业秘密”:“本集团于资产负债表日对各项可供出售权益工具投资单独进行检查,若该权益工具投资于资产负债表日的公允价值低于其初始投资成本超过50%;或低于其初始投资成本持续时间超过一年(含一年);或持续6个月低于其初始投资成本超过20%,则表明其发生减值。”通俗地讲,国寿确认减值的具体标准有三:一是单一的跌幅标准:计价日的价格低于成本的一半,哪怕昨天刚买也要计提减值;二是单一的时长标准:截至计价日价格持续低于成本的时间已经满一年,也就是说只要在过去一年该资产的价格1次都没有涨到过成本价,就要视为减值;三是时长与跌幅同时考虑:即跌幅超过20%,如果持续达到6个月就要视为减值。鉴于一只股票跌幅达到20%或者50%,走熊达到6个月甚至12个月,已经司空见惯,所以,今后国寿炒股出现减值损失,将不是小概率事件,在大熊市里金额还可能非常惊人。

由此带出的一个问题是,除非一只股票在短期内暴跌腰斩,否则,这个浮亏的地雷就要等半年、甚至一年后才会在“减值损失”警报中引起投资者关注。

不过,在公司利润表“其他综合收益”科目的注释中会披露“可供出售金融资产产生的利得/(损失)金额”,这算是预警信号。

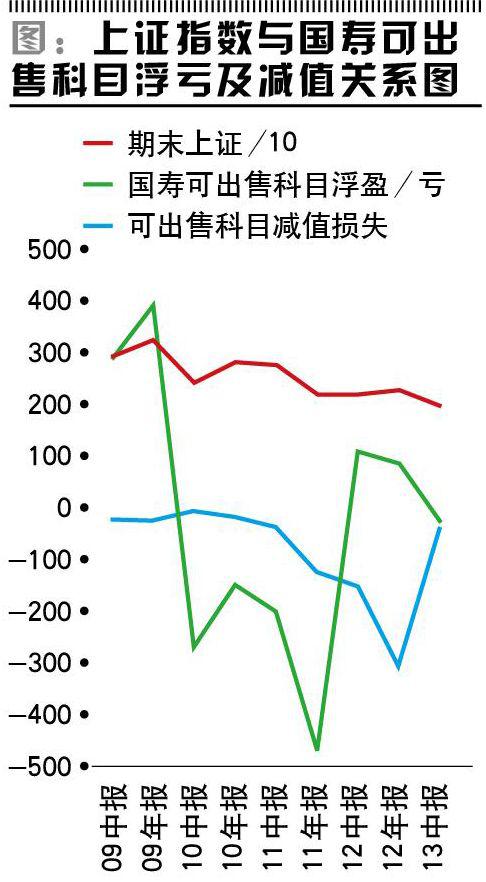

如图显示,上证指数(为了使三个指标的数值都在同一个数量级上,图中对上证指数进行了缩小10倍的处理)与国寿可出售科目的浮亏及减值计提之间是有大致关系可循的:一是三者的走向基本一致;二是国寿经过2011年年报和2012中报、年报的大幅计提减值损失后,可出售科目的浮动盈亏平衡点已经从高于2500点下降到2200点上下;三是国寿的减值计提在2010年开始的下跌行情中以浮亏持续时间达到一年为主,比如2010年年报浮亏137亿元,2011年年报就计提损失129亿元;2011年中报浮亏195亿元,2012年中报就计提151亿元;2011年年报浮亏456亿元,2012年年报计提311亿元,基本上一年后实际计提的减值损失是当初浮亏的70%。2011年年报计提减值金额相对于2010年报浮亏的比例高达95%,是因为2010年中报时就已经出现大量浮亏,只不过其后一年股指大幅回升,直到2011年下半年股指重新回落,大量的股票才达到减值条件。2013年中报37亿元的减值则是股指创新低及2011年底巨额浮亏共同作用的结果。

这样看来,由于2012年指数维持在2200点左右,国寿没有大量的浮亏,所以,除非2013年底股指重新下跌到2000点以下,国寿应该不会再有大级别的减值计提,比如超过50亿元。

再来看国寿所说的2013年上半年“投资收益增加”。

中报数据显示,国寿2013年上半年投资收益494亿元,比上年同期增加大约100亿元,其中可供出售金融资产科目和持有至到期投资科目各增加46亿元。国寿对可出售科目增收的解释是公司权益类投资价差收入增加所得。2013上半年上海主板冲高震荡回落、深圳创业板则是迭创新高,这确实为国寿实现浮盈、赚取差价提供了条件。2012上半年上海主板新低之后反弹震荡回落、深圳三大指数也是新低之后反弹横盘,差价收入的机会确实不如2013年上半年。

国寿披露,持有至到期投资收益同比增长73.0%,主要是加大持有至到期投资配置力度,利息收入增加。2013年6月末,国寿持有至到期投资4773.5亿元,而2011年年末为2619.33亿元,2012年年中为3231.11亿元、年末为4523.89亿元,也就是说在2012年一年中,国寿持有至到期资产增加接近2000亿元,增幅72.7%,所以,该科目投资收益增加73%就顺理成章了。当然,国寿所说的“加大持有至到期投资配置力度”,其实是2012年底之前的事情,并不是2013上半年当期所为。

应该指出的是,虽然国寿含股市交易性科目浮动盈亏及可出售科目会计减值损失的总投资收益率大幅波动,并引起国寿每股收益及股价波动,但是,扣除股市“浮云类”盈亏的干扰之后,国寿的净投资收益率(只包含债权型投资利息、存款利息、股权型投资股息红利、贷款类利息、投资性房地产租金等孳息类收入)其实波动不大:2012年为4.44%、2013年上半年为4.42%。所以,引起国寿营业利润、每股收益及股价大幅波动的就是股票投资显性的或隐性的盈亏,而且其幅度常常超过50%,足以引起股价暴涨暴跌。

另类投资渐露头角

在国寿中报披露的投资收益里,贷款利息还是一个不起眼的项目:收益26.42亿元,在494亿元的总收益中占比仅5.35%,但是其同比增长30.3%的幅度应该引起重视;更为关键的是,这里蕴含了被视为保险公司投资新宠的债权计划投资。

国寿财报对于债权计划投资的信息披露截至2012年年报都是相当清晰完备的:在合并资产负债表里有单独的“债权计划投资”科目,并提供了会计附注,说明计划的期限和担保分类情况。但2013年中报在资产负债表里已经把它和保单质押贷款合并为“贷款”科目,相应的会计附注中也没有单独列明“债权计划投资”项目,只把它归入“其他贷款”。幸好,我们通过对2012年数据的比对,确认“其他贷款”暂时都是债权计划投资。图表显示,2011年以来,国寿的债权计划投资增长迅猛,每半年就能增长接近20%,远远高于国寿投资资产总额的增长。

2013年上半年,国寿最大的动作就是投资苏州城市发展基金:承诺自国寿(苏州)城市发展产业投资企业(有限合伙)成立之日起将50亿元的投资款在一年内分三次等额支付。这个项目是在国寿集团牵头下,联合国寿股份、国寿财险三家公司一起投资。

从项目存续时间和利润安排来看,国寿系三家公司合并出资占60%,但是,鉴于有限合伙企业的特殊运行机制,国寿对该项目企业的投资行为完全没有决策权,只有知情性质的咨询权和监督权。另外,公告对企业的投向只做了非常抽象的披露:项目实施主体及项目运营区域均在苏州市范围内,投资范围为政府投资的城市基础设施建设项目及城市发展产业项目等。

其他关键信息国寿没有明确披露,只能借助其他渠道来搜寻。首先,担任该合伙企业普通合伙人、真正行使投资决策权的是苏州国发创业投资控股有限公司(下称“国发创投”),是苏州国际发展集团(下称“国发集团”)的子公司,而国发集团是苏州首家市属国有资产经营公司,是集“证券、信托、银行、担保、创投、保险”六位于一体的地方金融平台,旗下已有东吴证券、苏州信托、苏州银行、国发担保、国发创投和东吴人寿等公司。

江苏省发改委网站上2012年9月发布的宣传资料显示,国发创投当时管理的资金规模是58.88亿元,累计投资创业企业70余家,投资总额逾30亿元;投资企业中,17家通过IPO走向资本市场。这样看来,国发创投的整体实力还是不错的,不足是之前没有管理过保险资金,而且在城市产业投资方面的经验也很有限。作为该企业创新模式服务于苏州城市发展的一个尝试,它与苏州市吴中区合作设立过10亿元的“国发吴中基础设施产业基金”。在这份网上宣传资料中,只字未提保险资金的问题,更不涉及与国寿的合作。

2012年11月25日,苏州市政府与中国人寿集团签署战略合作协议是一个转折点,成立国寿(苏州)城市发展创投基金就是实质性合作的第一步。截至2013年6月,首期30亿元资金已经到位,其中国寿系三家公司出资18亿元。

据报道,该基金一期30亿元推荐投资项目分别为:苏州市保障房开发项目10亿元、虎丘风景区北扩工程暨湿地公园建设项目10亿元、上方山石湖生态园开发项目10亿元。看来,主要是保障房和旅游项目开发。

从典型的保险投资领域来看,今后也许还会扩展到城铁等市镇设施领域。可见,国寿虽然以入股创投的形式进入苏州市场,但它的实际投资领域重点可能并不是典型的科技或创意型投资,而是在传统投资领域以创投合伙的独特运行机制来开展。其实,这样的合作似乎更应该与苏州信托合作。

其实,这个合作项目有更宏观的背景。那就是险资因多种原因而更加倚重另类投资,同时地方平台公司的银行贷款和发债等融资渠道又越走越窄的情况下,二者一拍即合。

除了上述创投基金外,国寿与苏州市的后续合作也已经展开。2013年8月,中国人寿以1.94亿元竞得位于苏州工业园区地块,该项目总投资10亿元,将由中国人寿和美国最大的非上市养老运营管理机构Merrill Gardens(魅力花园)公司联手建设,建成后将成为集休闲养生、活力养老、持续看护养老和医疗康复为一体的跨代型高端养生养老社区,将引入美国成熟的养老社区运营模式,为40岁以上的健康活力人士提供全生命周期服务。负责该养老社区运作的项目公司为中国人寿(苏州)养生养老投资有限公司,注册资本3亿元。

事实上,国寿只是保险资金扎堆投资苏州潮流中的排头兵,很快又有几家保险公司入驻。

太平资产2012年12月宣布,发起设立的“太平资产-苏州工业园区镇一体化项目债权投资计划”出炉,人保也于2013年3月设立30亿元的“人保—苏州轨道交通债权投资计划”,投向苏州市轨道交通二号线。继之还有太保和平安。

因此,保险资金在苏州的实际投资(契约承诺)已经达到121亿元,平安及其他公司的加入将很快使投资突破200亿元。这些资金的具体投向涉及轨道交通、商业不动产、保障房、旅游地产、养老地产和创业投资等。至于资金用途,虽然大部分应该是用于新增项目投资,但不排除其中一部分资金是用于“借新还旧”,而且往往是“险资接替银行/信托/债券”,比如苏州工业园区区镇一体化债权计划就明确其中一部分资金是用于“置换项目的部分银行贷款”。

国寿2013年上半年另类投资的第二个大手笔是参股“中石油西一、二线西部管道项目股权投资计划”,认缴金额48 亿元。此项投资的背景是:2013年6月,中石油拿出“西气东输”西一线西段、西二线西段等5条天然气管线、5条原油管线、5条成品油管线,作为以资产出资;保险、养老金、银行和公益基金等所组成的合资方以600亿元现金出资,共同成立了中石油管道联合有限公司,双方各占有50%的股份,合资期限为20年。保险公司方面,泰康资产管理公司代表泰康人寿、中国人寿、中国人保、新华人寿、太平洋保险、太平保险、中意人寿、阳光保险和合众人寿9家保险公司的资金,共计360亿元。

从苏州和中石油这两个案例,我们不难看出,和整个保险行业的投资趋势一样,国寿正在加大对实业领域的投资(由于有别于传统的证券投资而被统称为另类投资),其中以基础设施和房地产关联行业为重点。

这类投资与证券投资相比有三大特点:一是完全的机构投资市场,非标准化交易标的,受散户投资者的影响很小;二是收益率比高等级债券要高,受利率、CPI等宏观指标短期变化的影响很小;三是流动性风险比较大,作为机构市场和私募市场,虽然保监会也在试图为这类资产建立流通转让市场,但是,其流动性显然低于交易所和银行间市场。

总之,国寿2013年中报显示,其投资收益波动已经摆脱了2009年以来股市震荡下跌积累的浮亏风险,但今后股市波动仍将是国寿盈亏波动的来源之一;另外,国寿已经通过另类投资的形式全面介入以不动产为重点的实业投资,其规模在未来几年有望大幅提升,从而对房地产市场下跌有一定敏感性,成为新的盈亏之源。

作者为对外经济贸易大学保险学院副教授及研究生