基于三个生产部门的经济危机ABS动力学模拟

2013-09-28顾高翔

顾高翔,王 铮,2

(1.中国科学院科技政策与管理科学研究所,北京 100190 2.华东师范大学地理信息科学教育部重点实验室,上海 200062)

基于三个生产部门的经济危机ABS动力学模拟

顾高翔1,王 铮1,2

(1.中国科学院科技政策与管理科学研究所,北京 100190 2.华东师范大学地理信息科学教育部重点实验室,上海 200062)

从自下而上的建模思想出发,在空间相互作用模型的基础上,基于ABS建模理论构建了一个包含3种生产类型的企业自主体、政府自主体和金融机构自主体的经济体模型,在二维规则网络中模拟微观经济个体诸如生产、销售、消费、借还贷等行为。分情景模拟了经济危机的产生和爆发,并对解决经济危机的策略和方法进行了探讨。研究结果表明:危机在行业间相继爆发,具有传递的过程;宽松的金融货币政策和创业策略使经济体发展迅速,但是会引起行业的过分扩张,产生较大的供需矛盾,引起市场不稳定,最终导致经济危机的爆发;危机发生之后应采取逐步严格的策略,既能使经济得到充分恢复,又遏制了行业的过分扩张。

基于自主体模拟;自下而上;经济危机;政策

0 引言

自人类步入工业社会以来,生产力得到极大发展,但经济危机却成为经济社会挥之不去的阴影。经济危机对人类的经济活动和社会活动带来的危害是难以估量的。1788年发生在英国的经济危机严重打击了英国的棉纺织业,其危机甚至转移到了德国。1929年开始的“大萧条”时代中,美国工业总产量和国民收入下降约一半,危机还蔓延到了全世界,引起全球范围内大规模失业。2008年爆发的次贷危机在全球的蔓延导致了世界范围内的经济衰退,全球金融资产缩水,冰岛、希腊更是陷入严重的通货膨胀,面临国家破产的境地。

200多年来,西方的经济学家们对于经济发展过程中周期现象进行了大量探索和研究,发展出了包括纯货币理论、投资过剩理论、创新理论、消费不足理论等各种理论[1]。各学派对于经济危机的产生以及解决经济危机的途径有着自己的见解。以2008年美国次贷危机引发的金融危机为例,Krugman认为,这场危机的主要原因是美国的过度消费模式、国际金融体系的缺陷和金融体系债务大幅增加,他认为当务之急是政府向银行提供资金,帮助恢复信贷市场,并通过财政政策刺激消费[2]。Read认为,引发次贷危机的主要原因是房利美和房地美公司长期以来使用抵押贷款证券化方式导致了房市的泡沫和金融市场的信用危机,他认为采取全球联合干预是解决此次金融危机的关键,并且政府的财政政策需要与货币政策协调配合[3]。李晓西等认为,政府金融监管落后于金融创新,金融衍生品泛滥,金融投机助长金融失控是此次金融危机的根本原因,并认为在危机中政府应当采取强有力的措施干预经济,管理金融衍生品[4]。上海财经大学世界经济发展报告课题组将危机产生的原因归纳为4点:1)次级贷款对贷款人资格审核过于宽松,为次贷危机埋下伏笔;2)次级贷款相关的金融衍生品过度发展;3)金融公司投机行为;4)货币政策反向大幅调整。并认为中国克服金融危机的方法包括:扩大内需、加强金融市场监管、扶持中小企业[5]。

针对上述这些争论,本文从微观的角度分析经济危机产生的原因,引入了基于自主体模拟(Agent-based Simulation,ABS)理论,使用自主体来描述处于经济体系底层的微观个体,如单个企业、金融机构、政府等。通过微观层面上个体之间的活动和行为,可以产生宏观层面上复杂的结构[6],观察宏观意义上社会经济的发展和走向,构成了一个“自下而上”的复杂系统。

基于自主体模拟的核心思想是Holland于1995年提出的复杂适应系统(Complex Adaptive System,CAS)理论[7-8]。自20世纪80年代以来,多自主体模拟融合了人工智能,智能机器人与知识系统等多种学科,在计算机等许多领域都取得了快速的发展[9],已经逐渐发展成为一个新的科学领域[10]。基于“自下而上”的自主体模拟具有自主性、社交性、反应性、主动性、可移动性、时空动态性[11-13],适合于对复杂的经济问题进行研究,因此受到学界的青睐,被广泛运用于模拟许多经济现象[14-16],形成了基于自主体的计算经济学(Agent-based Computational Economics,ACE)这一经济学分支[17-18]。

近年来,基于自主体模拟的方法在对经济危机的研究中取得了丰硕的成果。Brock,Hommes研究了自主体在市场中理性选择预期函数行为以及其资产定价模型,模拟得到了当主要Agent改变选择条件之后,金融泡沫和危机的动态实现过程[19-20]。Giardina,Bouchaud在Santa Fe artificial market和Minority Game的基础上,构建了一个由执行不同决策Agent构成的市场模型,通过调整Agent决策的偏好和价格的影响因子,研究了泡沫和危机发生的机制[21]。Friedman,Abraham建立的Agent模型具有通过调节贷杠来回应资金回报率变化的行为。他们以此来模拟基金经理人的行为,并在此基础上构建了一个金融市场模型[22]。Feldman,Friedman利用实验者Agent共同博弈,模拟出一个易发生危机的金融市场,籍此研究了人和A-gent在不同实验环境中不同的应对危机的表现[23]。但是其研究的侧重点是危机发生时人的应对措施,而不是危机发生本身。Sirghi,Dumitrescu基于复杂系统思想,构建了一个具有3种类型Agent(生产者、销售者、消费者)的网络结构经济体模型。模拟结果显示,即使没有外部冲击,经济体内部微小的扰动也会引起危机的发生,并且Agent之间的关系越紧密,经济体在面对危机时就越稳定[24]。但是其模型结构较为简单,且模型中不存在金融部门,仅仅从供需关系的角度模拟了经济危机的发生。顾高翔、王铮、姚梓璇[26]在文献[25]的基础上添加了金融和财政部门Agent,构成完整的资金流动链,以此模拟了经济危机的发生及其解决途径。但是该模型只有单个生产部门,无法模拟经济危机在行业间的转移。

1 模型规则设计与详细结构

1.1 模型假设与基本规则设计

微观层面上各个独立的资本组织、政府和金融机构根据产品市场、货币市场、劳动力市场上得到的信息做出各自的决策,这些决策的执行会对市场环境产生影响,使其产生变化,这些变化反过来又影响政府、金融机构和资本组织自身的决策,实现了自主体和市场之间互动的关系。为了能在微观层面上构建出一个能够反映出宏观经济现象的经济体,本文吸收了Sirghi,Dumitrescu[24]模型中的供需结构模式,将生产者-分配者-消费者之间的供需关系改造成不同生产部门之间的供需关系,以姚梓璇[25],顾高翔等[26]的经济结构为基础,在二维规则网络基底下构建了一个包括3个市场(产品市场、货币市场、劳动力市场)的封闭经济模型,并作如下假设:

1)假设市场上存在3种不同的资本组织,生产3种不同的产品,分别为资源、资本品和消费品。

2)资本组织抵消每期折旧或扩大再生产时需要购买一定量的资本品,这是资本品需求的来源;资本组织在生产过程中需要与其产量等比例的资源,这是资源需求的来源;消费品市场的需求来源主要是劳动者的工资所得。

3)资本组织在一期内只能生产一种产品,每种产品在市场上的价格一致。

4)金融机构提供贷款服务,其主要资金来源是储蓄,亦可向政府借贷来满足货币市场上的借贷需求。

5)资本组织依据自身的利润率和金融机构的贷款利率来决定下期的生产规模。

1.2 资本组织自主体行为设计

1.2.1 生产行为设计

本文模型仿照Zhang[27]和 Wang,et al[28],对于处于存活状态的资本组织,以Cobb-Douglas形式定义其生产模式。

其中,Q为资本组织的产出,K为资本组织的资本存量,L为资本组织的劳动力数量,h为资本组织从事的产品技术水平,α为技术弹性指数,β为劳动力替代弹性指数。

在本文中,资源被认为具有不可替代性,因此企业实际能够生产的产品数量与企业在生产过程中所拥有的资源数量直接相关,所以企业实际生产产品数为

其中,R为企业拥有的资源数量,c为是生产单位产品所需的资源数,即资源的需求比重。这表示企业若是得不到一定数量的资源,则无法足额生产,会导致生产工具和劳动力的闲置。

企业当期的工资率wt由上期劳动力边际产出和产品的价格决定。

其中,dL,t-1为企业i在t-1期的劳动力边际产出。

资本组织的利润与利润率可由式(4)得到:

其中,M为企业销售商品得到的销售收入,CT为销售商品时花费的运输成本,δK 为资本的折旧部分,c为资源的需求比重,PR为资源的市场价格,PK为固定资本的市场价格。

1.2.2 交易行为设计

地区间商品的需求和供给是商品销售的原始推动力,这个力受地区间的空间距离、供需、空间传输的阻力的影响,因此是空间相互作用力的一种。Wilson[29]根据熵增原理提出了随距离变量指数衰减的空间相互作用力的计算公式[29]。王铮,等[30-31]从统计力学角度证明Wilson模型成立。本文基于Wilson模型,得到t时刻自主体之间商品吸引力公式:

其中,Ti,j为自主体i对自主体j的商品吸引力,Di为自主体i的总需求,Qj为自主体j的总供给,ri,j为两自主体间的距离,Ψ为距离衰减指数。

由式(6)和式(7)可以得出i企业对j企业的实际商品需求量D,和j企业对i企业的实际商品供应量O:

综合上述公式,一次交易过程中,自主体i与自主体j之间的实际贸易量Si,j(t,n)为

重复多轮交易,直到市场上的供应或需求被满足为止。

1.2.3 劳动力流动计算

姚梓璇[25]指出,劳动力迁移与劳动力数量、工资率和地区间距离有关。本文使用Wilson模型,假设存在两个资本组织自主体i和j,则i企业的劳动力受到j企业的吸引力为

其中,TPij为i地区受到j地区的吸引力,Li为i企业的劳动力数量,wj为j企业的工资率,η为人口流动的衰减因子,rij为i、j之间的距离,A为归一化参数。

1.2.4 资源需求供给计算

资本组织对资源的需求源于生产过程中的需要,由于本文中假设资源具有不可替代的特性,意味着如果资本组织没有一定量的资源用于生产,则无法生产出预计的产量,不能实现固定资本与劳动力的有效使用。

资本组织对资源的需求如式(12)所示:

其中,Rstock为购买资源前企业的资源储量。由于企业在当期生产过程中的劳动力数量和固定资本数都已经确定,因此其在资源市场上的购买需求为预计产量减去企业的资源储量。由此,企业愿意投入资源购买的资

资源的供给来源即为当期资源生产单位生产产品的总和:

其中,QR为资源生产单位当期产量。据此,可以得到当期资源的价格:

1.2.5 资本品需求供给计算

资本品是生产单位最重要的生产要素之一,是生产过程实现的物质基础。生产函数中的K即是代表了这种耐用物质的投入,例如机器、厂房等。由于不能被多个生产者同时利用,因此资本品具有竞争性。企业根据自身的经营状况,对市场前景的预判来决定资本品的购买量。处于正常生产状态的企业购入资本品以抵消每期折旧;企业利润率较高时,就会考虑扩大生产规模,当贷款利率较低时,还可以考虑贷款购买;如果企业利润率较低,则企业会缩小市场规模,节约成本;当利润为负时,企业将自身的固定资产转卖,以获得资金。

每期资本品的需求为企业补充折旧和扩大生产规模所需要的资本数的总和;每期资本品的供给是当期资本品产量和一部分企业变卖的固定资产数量的总和。

1.2.6 消费品需求供给计算

消费品的需求来源于劳动者的工资收入,银行存款与政府的转移支付。在本文模型中,将劳动者每期的工资收入和银行存款看作其当期的可支配财产,劳动者通过比较银行存款利率决定本期的储蓄率,将可支配收入的一部分存入银行,剩下的部分则全部消费掉。政府转移支付是政府依据当期市场上的最低工资率,向失业者发放救济金,以保证其消费能力。转移支付必须在当期消费掉,不能作为存款留到下期消费。因此,一期消费品的需求为

其中,Wi为i企业的工资数,Si为i企业劳动者本期银行存款数,s为储蓄率,MTΓ为政府转移支付数。MTΓ=min(wi)·Lune,其中,Lune为本期失业人口。消费品的供给即当期消费品生产单位生产产品的总和。

1.2.7 资本组织创业

资本组织的创业行为受到产品市场上供需状况的影响。同时,企业的创业还与其相邻区域经济发展状况相关。戴霄晔,等[32]、Wang,et al[28],指出个体的创业决策受到相邻区域其他创业者事业是否成功的影响,如果周围的企业都发展较好,在整个市场上拥有较高的市场占有率,而且吸引了相当数量的劳动者,则该区域的个体更容易选择创业。企业创业所需的资金来源于政府担保的低息贷款或直接来源于政府投资。

本模型资本组织创业概率定义为

1.3 金融机构自主体行为设计

金融机构依据向政府借贷时政府的贴现率来调整自身的储蓄利率和借贷利率,维持货币市场的平衡。储蓄利率的调节会影响居民的消费意愿和储蓄意愿,从而影响其金融机构中的储蓄量,改变金融机构可以向社会提供的贷款量。

在本模型中,金融机构的行为包括调节储蓄利率和贷款利率、发放贷款、向政府借还贷。而企业根据自身的利润率和银行的贷款利率,改变自身的经营策略,决定是否通过贷款来扩大生产规模,并计算出所需要的贷款量。

其中,Sj为企业对于生产规模所采取的策略,即扩大生产规模的前提是利润率必须大于贷款利率,M′i为i企业现有的资金,Ml,Ii为i企业需要借贷的资金缺口,Vi如前文所述,是企业利润率与贷款利率的比值。

在购买资源和支付工资的过程中,企业同样会由于流转资金的不足而需要向银行借贷,贷款量为其购买所需资金与流转资金之间的缺口。

其中,wi(t)Li为由本期决定的工资率和劳动力数量推算得到的所需工资数,M(i,t)为预计购买资源所需的资金,M′i为i企业持有的资金数。

依据不同的情景,已借贷的资本组织每期以一定比例还贷,以保持信用。

1.4 政府自主体行为设计

在现实的经济环境中,政府对市场的调节对于市场的繁荣和经济的持续稳定增长起着非常重要的作用。政府通过宏观经济政策调节市场。在本模型中,政府自主体的主要职责就是管理每一期得到的收入,对各市场环境的变化做出反应,制定适合当前市场条件的策略。本模型中,政府的收入主要包括税收、银行还贷。其中税收包括企业利润税、劳动者个人所得税。政府的支出主要分为政府消费、银行借贷、转移支付、企业破产清算、企业创业等。政府主要通过宏观经济政策来影响经济体的运行。宏观经济政策包括财政政策和货币政策,其中财政政策是政府通过改变税收和支出以影响总需求的政策,而货币政策是政府货币当局变动货币供给量来调节总需求的政策。在本模型中,依据情节设定政府可以超额发放货币,延长分期还贷的期数来满足银行和企业的贷款需求,这是一种宽松的货币政策;另一方面,政府也可以通过制定政策来保证创业企业得到低息贷款;或以直接投资完成创业行为,由于在这个过程中会出现政府超额资金投放的被动宽松,因此是一种宽松的货币政策与扩张性财政刺激政策的组合。在本文中,宏观经济政策的制定、选择和组合是模拟经济危机发生的关键,同样也是探索解决经济危机方法的重要手段。本模型中的政府既有在经济活动中的基本职能,又具有对金融市场变化做出反应的一种金融市场的管治机构,因此是一种广义上的政府。

当金融机构没有足够资金提供企业贷款时,可以向政府申请贷款;政府根据现有资金余额决定给金融组织的贷款数量。在严格的货币政策下,政府向金融机构的贷款数量不能超过政府的资金余额;而在宽松的货币政策下,政府可以通过超额发放货币为金融机构提供足够的贷款。

其中,上式是宽松货币政策下政府对金融机构的实际借贷量,下式是严格货币政策下的实际借贷量。同样,金融机构每期也需要以一定的比例向政府还贷,其还贷模式与企业还贷模式相仿。

其中,Mrpβ(t)为银行当期应向政府支付款数额,MBΓ(i,t,j)为银行在第j期向政府借贷款在第t期的余额,rb为政府的贷款利率。

2 经济危机模拟及其应对措施分析

2.1 经济危机模拟

根据上述模型,使用Visual Basic,结合地理信息系统控件MapObject开发了基于3个生产部门的经济体危机模拟系统,并将其应用于经济危机的模拟。首先设置一组严格的金融货币政策作为基准情景,在此基础上通过修改、放宽金融货币政策,达到模拟危机的目的。具体情境设置如下:

基准情景设定:劳动者个人所得税为10%,企业利润税为10%,企业贷款的还款期限为1期,银行无法满足企业贷款需求的时候可以向政府借贷,但其借贷总量不得超过政府当期可使用资金数。

情景1设定:设定宽松的借贷款政策,企业向银行借贷的还款期限为3期,政府可以超额发放贷款,同时政府支持企业创业,无限提供企业创业贷款。本文将比较情景1下经济体运行过程与基准情景的差别,描述危机爆发的过程。

稳定的经济体下,各部门之间的供需关系处于较平衡的状态。这就意味着各企业之间在数量、生产规模、从业人口、产出等方面都处于一定的比例之下,整个经济体才会平衡。而随意提高、减少某种企业的数量、生产规模等,都会对整个市场带来一定程度的波动。

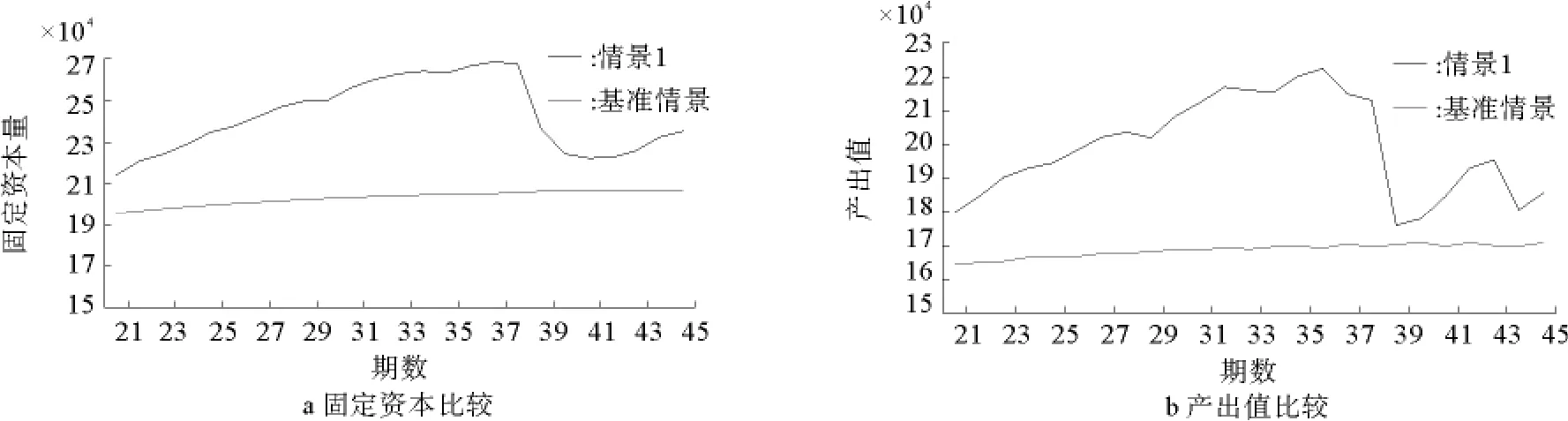

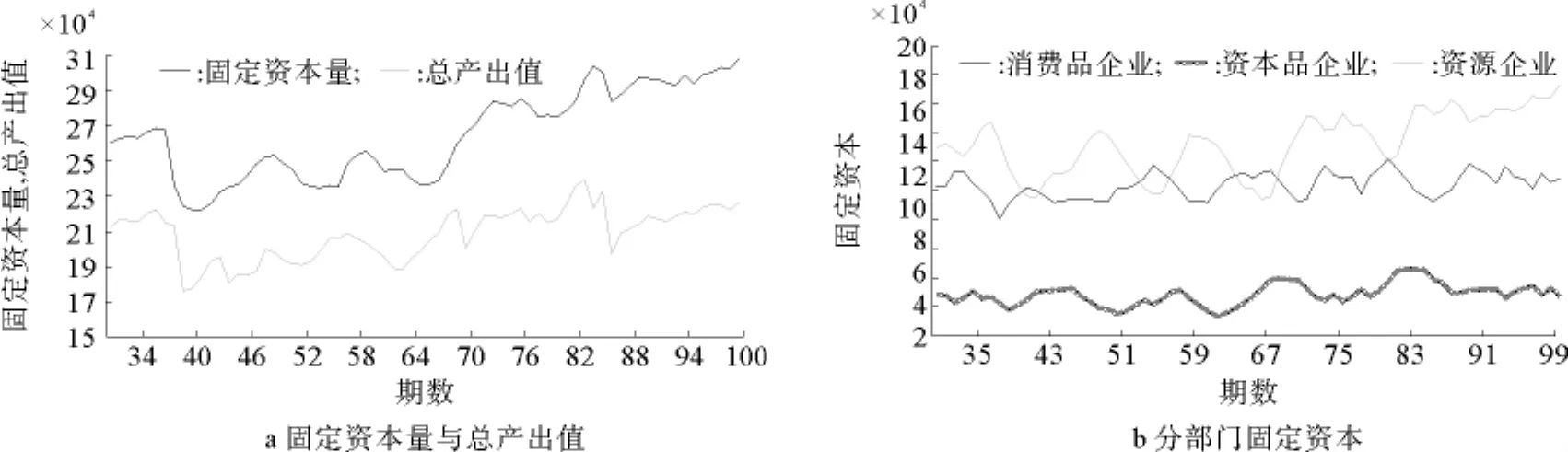

比较基准情景和情景1,从图1可以看到,在第21期到第37期之间,基准情景处于缓慢的上涨过程中,而情景1的经济总量上涨速度要大于基准情景。但是从第38期开始,情景1的总固定资本开始减少,到了第39期,其固定资本开始出现大幅下降,降至236 411.90,跌幅达到12.00%,而其产出值也在第39期下降到了175 902.30,标志着经济危机的出现。这里的期是经济系统开展一次经济核算的时间单位,大约相当于一个月。

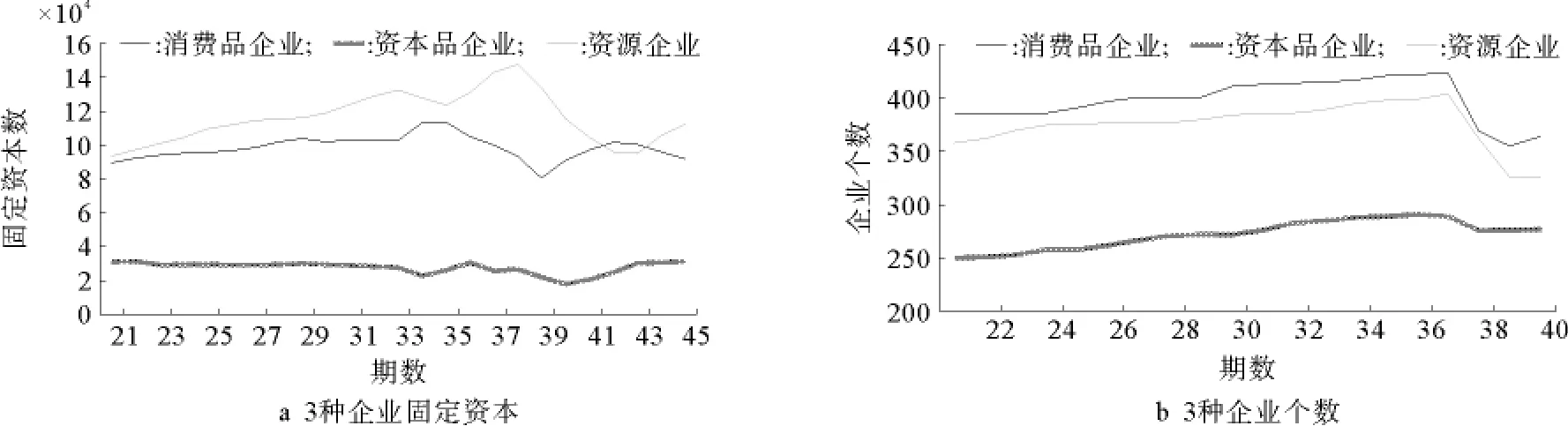

经济体的危机并不是突然发生的,在第38期之前,经济体内部已经出现了很大的波动(见图2)。这种波动是从一个行业传递到另一个行业,在各个生产部门之间有一个时间差。从图2a可以看出,消费品生产单位在第35期就开始进入衰减阶段;资本品生产单位从第36期到第40期,其总固定资本降幅达到了41.12%;而资源生产单位直到第39期才出现固定资本的大幅下降。这种波动反映了其经济结构在危机爆发前就已经遭到破坏,只是经济总量在企业间此消彼长之中被隐藏了起来,没有在图1中得到显示。

图1 情景1与基准情景固定资本与总产出Fig.1 Comparison of capital stock and output between scenario 1and the baseline scenario

图2 情景1下3种企业固定资本,企业个数Fig.2 Capital stocks and the firm numbers of three sectors in scenario 1

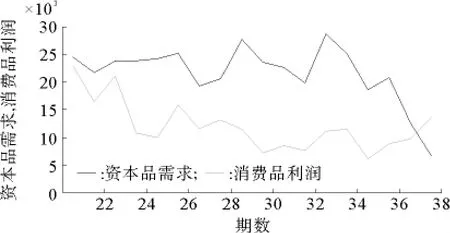

通过图3可以看到,从第21期开始,消费品产业一直处于利润逐渐减小的状态,但是由于宽松的创业借贷条件,消费品生产企业的数量从第21期到第31期仍保持快速增长(见图2b)。第31期以后,随着利润额的不断减小,消费品生产企业数量的增长趋于缓慢,但是资本品生产单位和资源生产单位的数量保持了较高的增长率。到了第35期,消费品生产单位的利润额只剩下6 139.07,开始选择缩小生产规模。缺少了消费品生产单位对资本品的购买,全市场对于资本品的需求开始减少(见图3),从第36期开始,资本品生产单位开始减少生产规模(见图2a)。

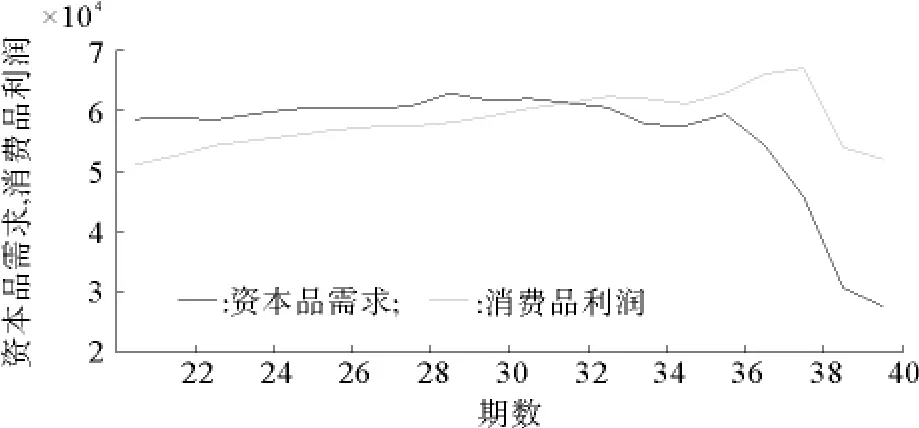

随着消费品和资本品生产单位生产规模的缩小,从第36期以后市场对资源的需求开始减少(见图4)。但是由于资本品需求减少、价格下跌(见图3),资源生产单位反而获得较高的盈利,其生产规模仍在扩大,资源供给在第35期到第38期依然处于快速增长的状态,造成资源的供给与需求差距越来越大,供需矛盾被放大,最终爆发大规模危机。

图3 情景1下全市场资本品需求与消费品生产企业利润比较Fig.3 Capital demand and the profit of consumption goods firms in scenario 1

图4 情景1下资源需求与资源供给Fig.4 The supply and demand of resource products

根据上述分析得到结论:情景1模拟得到的经济危机最初来源是消费品行业快速扩张与其需求增长速度较小的矛盾。当消费品企业由于利润减小开始缩小生产规模时,这种供需矛盾转移到了其他的行业。由于过分宽松的金融货币政策,供需矛盾在转移过程中被放大,最终导致经济危机的发生。由此可见,宽松政策虽然使得企业大量创业,经济发展迅速,但是市场供需关系的变化被这种高速扩张放大,造成了经济结构的不稳定,这是危机爆发的原因。

本文模拟得到的经济危机特征可以在历次经济危机爆发过程中得到验证。18世纪末,在技术进步的推动下,英国棉纺业的劳动生产率得到了极大的提高,大量棉纺厂开始出现,其产量快速增长,对原料的需求也同步增长(英国棉花进口量从1808年到1810年增长了300%)[33]。棉纺业过快的增长很快使其产量超出消费者的消费能力,导致棉纺品价格暴跌,企业大量破产,对生产原料需求锐减,进而影响棉花产生产业,最后波及众多行业,甚至跨国界的经济危机的爆发。2008年爆发的次贷危机根本起因就是持续多年的房地产业过热导致大量投资房地产的次级贷款的生成,过分的投资同样造成房地产业的供需失衡。因此房价发生波动之后,其供需矛盾立刻转移到金融业,并由金融业转移到实体产业,最终造成经济危机的爆发。

由此可见,尽管由于金融市场的全面发展和各种金融衍生品的产生,由债务关系引发的金融危机成为当今世界经济危机爆发的主要形式,但是行业过分扩张和供需矛盾仍然是经济危机爆发的主要特征和根本性原因。本模型简化金融自主体的行为,正是为了剥离各种繁杂的金融衍生品对经济实体的影响,还原经济危机爆发的本质。

2.2 应对经济危机策略分析

观察情景1的后续模拟结果(见图5)可以发现,如果不采取任何措施,经济体在每次危机之后都会出现一段经济增长速度较快的恢复期,随后再次陷入危机之中,整个经济体陷入增长-危机-衰退-萧条-再增长的周期之中。这是由于这种增长本身是不稳定的,经济体快速增长的背后是产业间供需关系的不平衡。

图5 情景1下固定资本总数与总产出值及分部门固定资本Fig.5 The aggregated capital stock and output,and the sectoral capital in scenario 1

据此,本文设计了2种在危机发生时应对危机的策略。

策略1:在危机发生之后停止宽松的创业借贷策略,政府支持创业借贷的资金数不得超过当期政府收入余额;停止宽松的借贷款政策,政府对银行的借贷不得超过当期政府收入余额,还贷期限限定为1期。

策略2:在危机发生之后停止宽松的创业借贷策略,政府支持创业借贷的资金数不得超过当期政府收入余额,继续使用宽松的借贷款政策,刺激借贷款市场。

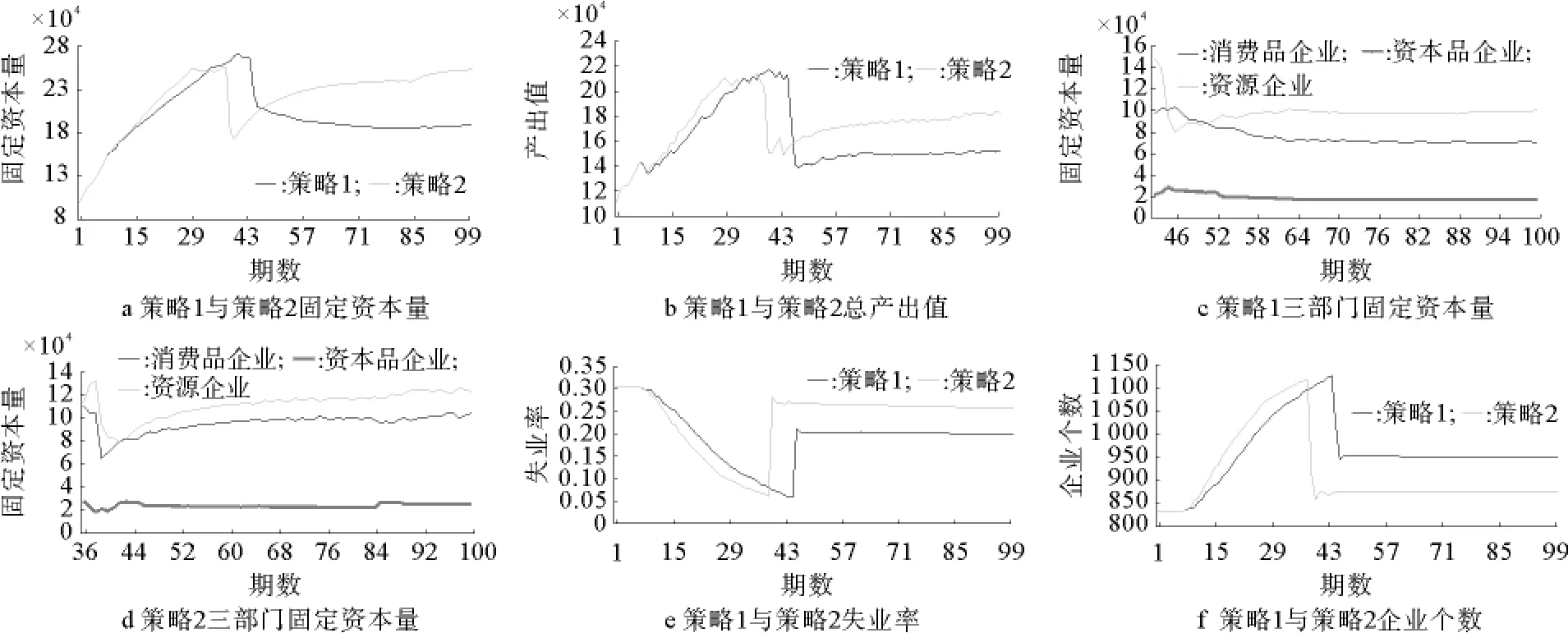

对比图6,可以看到采取更为严格的应对策略1后,经济体在危机后呈现缓慢下降并最后稳定的态势,其产量也逐渐趋于稳定。而采取策略2,可以看到经济体的固定资本总量和总产出都在危机后有了较大的提高,其中固定资本量在第100期几乎与危机前持平。

在经济危机爆发之后,严格的应对措施(策略1)使经济体的发展处于非常平稳的状态,但同时,经济体的增长会长期处在一个较低的水平上(见图6c);而若采取较为宽松的策略(策略2),经济体在危机之后会出现一个较快的增长期,有利于经济体自身的发展。尽管策略2在模拟的后期引起了经济体内部扰动(图6 d),但其影响要远小于它所带来的经济快速复苏,因此策略2的执行效果仍是优于策略1。

但是策略1和策略2都没有解决由于经济危机引发的失业问题,这是由于创业借贷紧缩导致企业数量增长停滞。从图6e可以看到,在危机之后失业率始终居高不下。而图6f显示,在危机过后,策略1和策略2的企业个数增长都处于停滞的状态,这也是导致失业率居高不下的原因之一。

图6 策略1、策略2比较Fig.6 Comparisons between strategy 1and strategy 2

为解决这一问题,尝试设定策略3:在危机爆发时先控制政府对银行的放贷量,但还贷期限仍为3期,使得经济体能够在危机后得到稳定;继续宽松的创业借贷政策,让企业在危机后的经济恢复期得到充分创业。这一点与2009年美国奥巴马政府新政中鼓励就业,扶持小企业和初创企业的做法相似。当企业个数和就业率恢复到一定程度时再采取严格的创业借贷策略,防止出现行业过分扩张导致的经济体不稳定。

从图7a可以看到,采取策略3之后,模拟结果显示经济体在危机发生后具有较快的恢复速度。第100期时,全市场固定资本量已经超过了危机爆发前的峰值。危机爆发后,经济体在宽松的创业借贷政策的支持下,企业个数出现较快的增长,到采取后续策略(第70期)之前,基本达到了危机前的水平(见图7b)。可见采取策略3不仅使经济体在危机之后得到了较好的恢复,还较好地支持了企业创业。

图7 策略3模拟结果Fig.7 Simulation outcomes of strategy 3

由图7c可见,在第38期到第69期的恢复期中,失业率从41.31%下降到14.41%,下降了27%。第69期以后,失业率随着企业放缓了创业的速度而进入小幅下降的过程,到第100期时,已下降到11.41%,接近危机爆发前的最低失业率。由此可见策略3得到的模拟结果要好于策略1和策略2得到的模拟结果,证明采取适当宽松的,逐步收紧的恢复性政策对于经济体的恢复和发展是有效的。

3 结论

通过上述模拟,得到以下结论:

1)危机的爆发不是突然产生的,而是具有在行业间扩散、传播的过程。在爆发前4~5期,危机的预兆就已经出现,表现为小范围内经济量的下降。但是这种预兆被宽松的政策下其他部门的高速增长所掩盖。直到经济结构平衡被完全破坏,危机才显露出来。

2)宽松的金融货币政策与创业借贷条件使得企业大量创业,快速降低失业率。但是市场供需关系的变化被这种高速扩张放大,使得这种供需变化超出了企业的承受范围,造成了市场的不稳定性,会容易引起经济危机的产生。

3)经济危机发生之后马上采取严格的应对措施可以在短时间内使经济体内部的供需关系得到稳定,但是从长期来看这种政策压制了企业危机之后的快速恢复,使得经济体长期处于较低的发展水平上。而采取适度宽松的政策可以使经济体在危机之后得到充分的发展,虽然这种发展仍会给经济体带来不稳定因素。

4)危机爆发之后,对企业创业采取宽松的借贷策略有利于创造大量的就业机会,在短时间内快速降低失业率,这表明在危机后鼓励创业是降低失业率的有效途径。

5)在危机发生之后,应该依据市场发展情况采取先宽松再逐步紧缩的策略,在经济体得到恢复后,防止行业内再次出现过分扩张的行为,使经济体内部的发展得到稳定。这表明2010年底美国政府采取的“量化宽松”政策虽然在危机爆发之后对振兴经济有着积极的作用,但是需要严格控制其实施时间和力度,否则会有给世界带来新一轮危机的可能。

本文构建了一个3个生产部门相互作用的ABS经济体模型,但是只是在虚拟的二维网络中进行了模拟,尚未将模型应用到现实世界中,同时生产部门划分过于简单,而且为了简化模型,没有考虑自主体的创新行为。因此,构建一个部门划分更加详细、包含创新行为的ABS模型,并将其应用到实际当中,是下一步工作的重点。

[1]高鸿业.西方经济学(宏观部分)[M].北京:中国人民大学出版社,2007.

[2]保罗·克鲁格曼.萧条经济学的回归和2008年经济危机[M].刘波,译.北京:中信出版社,2009.

[3]科林·里德.金融危机经济学——如何避免下一次经济危机[M].曹占涛,柏艺益,王大中,译.北京:东方出版社,2009.

[4]李晓西.国际金融危机对中国经济增长和就业影响及对策[M].北京:科学出版社,2010.

[5]上海财经大学世界经济发展报告课题组.2009世界经济发展报告:金融危机的影响及其应对举措[M].上海:上海财经大学出版社,2009.

[6]Hommes C H.Heterogeneous agent models in economics and finance[J].Handbook of Computational Economics,2006(2):1110-1186.

[7]Holland J.Hidden Order:How Adaptation Builds Complexity[M].New York:Addsion-Wesley,1995.

[8]Holland J.Emergence:From Chaos to Order[M].New York:Oxford University Prees,1998.

[9]Nwana H S,Wooldridge M.Software agent technologies[J].Lecture Notes in Computer Science,1997(1198):59-78.

[10]王铮,吴静,杨念.多自主体在地理学中应用的回顾和展望[J].复杂系统与复杂性科学,2005,2(3):52-60.

Wang Zheng,Wu Jing,Yang Nian.A review and prospect of the multi-agent applications in geography[J].Complex Systems and Complexity Science,2005,2(3):52-60.

[11]Wooldridge M,Jennings N R.Intelligent agents:theory and practice[J].Knowledge Engineering Review,1995,10(2):115-152.

[12]Wooldridge M,Jennings N R.Agent theories,architectures,and languages:a survey[J].Lecture Notes in Computer Science,1995,890:1-39.

[13]White J E.Telescript Technology:the Foundation for the Electronic Marketplace[M].CA:General Magic Inc,1994.

[14]Yeh A G,Li X.A cellular automata model to simulate development density for urban planning[J].Environment and Planning B:Planning and Design,2002,29,431-450.

[15]黎夏,叶嘉安,刘小平,等.地理模拟系统:元胞自动机与多智能体[M].北京:科学出版社,2007.

[16]吴静.人地关系分析的自主体模拟理论框架及其平台开发研究[D].上海:华东师范大学,2008.

Wu Jing.A research for the theoretical framework and modeling platform for agent-based simulation in geocomputation[D].Shanghai:East China Normal University.2008.

[17]Tesfatsion L.Agent-based computational economics:growing economies from the bottom up[J].Artificial Life,2002,8(1):55-82.

[18]赵剑冬.基于Agent的产业集群企业竞争与模型与仿真研究[D].广州:华南理工大学,2010.

Zhao Jiandong.Agent-based enterprise competition simulation models for industrial cluster study[D].Guangzhou:South China University of technology.2010.

[19]Brock W A,Hommes C H.An rational route to randomness[J].Econometrica,1997,65(5):1059-1095.

[20]Brock W A,Hommes C H.Heterogeneous beliefs and routes to chaos in a simple asset pricing model[J].Journal of Economic Dynamics and Control,1998,22(8/9):1235-1274.

[21]Giardina I,Bouchaud J-P.Bubbles,crashes and intermittency in agent based market models[J].European Physics Journal B-Condensed Matter and Complex Systems,2003,31(2):421-437.

[22]Friedman D,Abraham R.Bubbles and crashes:escape dynamics in financial markets[J].Journal of Economic Dynamics and Control,2009,33(4):922-937.

[23]Feldman T,Friedman D.Human and artificial agents in a crash-prone financial market[J].Computational Economics,2010,36(3):201-229.

[24]Sirghi A,Dumitrescu D.Cooperation and self-organized criticality for studying economic crises[J].Studies in Computational Intelligence,2012,387:225-237.

[25]姚梓璇.多区域创新扩散与知识溢出的自主体模拟[D].上海:华东师范大学,2009.

Yao Zixuan.Agent-based modeling of multi-regional innovation diffusion and knowledge spillover[D].Shanghai:East China Normal University,2009.

[26]顾高翔,王铮,姚梓璇.基于自主体的经济危机模拟[J].复杂系统与复杂性科学,2011,8(4):27-35.

Gu Gaoxiang,Wang Zheng,Yao Zixuan.Agent-based simulation on economic crisis[J].Complex Systems and Complexity Science,2011,8(4):27-35.

[27]Zhang J F.Growing silicon valley on a landscape:an agent-based approach to high-tech industrial clusters[J].Journal of Evolutionary Economics,2003,13:193-197.

[28]Wang Z,Liu T,Dai X.Effect of policy and entrepreneurship on innovation and growth:an agent-based simulation approach[J].Studies in Regional Science,2010,40(1):19-26.

[29]Wilson A G.A statistical theory of spatial distribution models[J].Transportation Research,1967,1:253-267.

[30]Wang Z.Spatial interaction:a statistical mechanism model[J].J of Chinese Geography,2000,10(3):279-284.

[31]王铮,邓悦,葛昭攀,等.理论经济地理学[M].北京:科学出版社,2002.

[32]戴霄晔,刘涛,王铮.面向产业创业创新政策模拟的ABS系统开发[J].复杂系统与复杂性科学,2007,4(2):62-70.

Dai Xiaohua,Liu Tao,Wang Zheng.Start-ups technology strategy oriented agent-based simulation system development[J].Complex Systems and Complexity Science,2007,4(2):62-70.

[33]张廷伟.经济的坏脾气:1637-2008全球经济危机史[M].北京:金城出版社,2009.

TABS Dynamics Simulation of Economic Crisis Based on Three Production Sectors

GU Gao-xiang1,WANG Zheng1,2

(1.Institute of Policy And Management Science,Chinese Academy of Sciences,Beijing 100190,China;2.Key Laboratory of Geographical Information Science,Ministry of State Education of China,East China Normal University,Shanghai 200062,China)

In this paper,from the bottom-up methodology,an agent-based economic model which had three different types of enterprise agents,agovernment agent and a financial department agent was built.The actions of production,sale,consumption,borrowing and repayment were simulated in a two-dimensional regular network to simulate the economic world.In this paper,the occurrence and outbreak of economic crisis were studied through scenario simulation as well as the solution strategies.The results show that there is a transmission process from one sector to another in the occurrence of crisis.A loose financial policy and a loose restriction of agents'establishment bring the economy a rapid growth;but this will also make sectors overextending,bring a higher mismatch between supply and demand,make both production and financial market unsteady,and finally leads to a crisis.When economic crisis occurs,aprogressively stringent strategy should be adopted to recover the scope of the economy and restrain the excessive expansion of the industry.

agent-based simulation;bottom-up;economic crisis;policy

F061;N949

A

1672-3813(2013)02-0001-12

2012-06-05

国家自然科学基金重点项目(70933002);国家自然科学基金青年基金项目(40901196);中国科学院创新工程重点项目(KACX1-YW-0907)

顾高翔(1985-),男,浙江宁波人,博士研究生,主要研究方向为地理计算、经济计算。

王 铮(1954-),男,云南陆良人,研究员,主要研究方向为经济计算、地理计算、区域科学与管理。

(责任编辑 耿金花)