资本约束对银行信贷扩张的影响研究—以山东省36家银行为例

2013-09-26周正卿博士生北京大学经济学院北京100871

■ 周正卿 博士生 耿 颢(北京大学经济学院 北京 100871)

引 言

在20世纪90年代后,随着美国发生信贷萎缩的危机之后,银行资本对信贷供给的作用逐渐引起学者的重视。在《巴塞尔协议》实施以后,资本充足率成为银行监管的重要指标,银行资本在货币政策传导中开始发挥更加重要的作用。2008年美国的次贷危机发生后,各国普遍出现了信贷萎缩,经济增长减速的现象,许多研究发现资本和信贷的关系影响着经济产出。目前,通常认为我国的货币政策传导主要通过三个渠道实现:一是货币供应量渠道,央行通过货币市场公开市场操作调控货币供应量来影响经济发展。二是利率渠道,货币政策通过调整利率影响企业的融资成本进而影响行业投入和产出。三是信贷渠道。如果央行提高准备金率或再贴现率,直接导致商业银行的可贷资金量减少,商业银行超额准备下降,导致商业银行吸收存款的能力减弱,若商业银行不能轻易的获得存款以外的其它资金来源或出售资产,那么银行不得不收缩信贷。

由于我国的资本市场尚未完全开放,利率没有完全市场化,因此银行信贷在经济中起到极其重要的作用,而增加资本监管对我国商业银行信贷扩张行为具有怎样的影响、其影响机制如何?资本的扩张对银行的存款和贷款行为会产生什么样的影响?研究上述问题,对于我们理解商业银行信贷决策机制、评价我国资本监管实施效果,同时也为中央银行制定货币政策和分析货币政策效果具有重要的现实意义。

本文的创新点在于关注银行资本对存款和贷款增长的影响,首先通过理论模型讨论资本如何影响存款的增长,通过不断修正模型,得到了一个较好的解释我国的信贷扩张的理论模型。同时本文通过对山东省36家银行的统计数据组成面板数据,对资本以及资本增长对贷款扩张的影响进行实证分析,在分析方法上比时间序列等计量分析方法更有优势。

本文具体结构安排是:第二部分文献回顾,第三部分银行信贷模型构建及扩展,分析银行资产负债表中的资产、负债、资本等因素之间的关系;第四部分是实证模型分析与解释;第五部分是文章结论及政策建议。

文献综述

(一)国外研究的文献回顾

理论研究中,最重要的是Bernanke和 Blinder(1988)针对货币观点的基本分析框架LS-LM模型中关于两种资产(货币和债券)的完全替代性假设进行了重要修正,将金融资产区分为货币、债券和银行贷款,且假定它们是不完全替代的,并在此基础上提出了信贷市场、货币市场和商品市场三市场均衡的CC-LM 模型,从而奠定了信贷渠道的理论基础。Bernanke和Blinder(1992)还发现紧缩性货币政策之后,短期内银行将通过削减其持有的证券以支持贷款增长。但长期内由于负债来源(存款)的减少,银行将不得不收缩贷款的供给。Gertler 和Gilchrist(1993)通过大量的研究指出,信息的不对称造成了企业外部融资成本与内部融资成本的差距,在这个概念下,信贷传导渠道对分析货币政策对企业行为的影响非常重要。

(二)国内研究的文献回顾

在国外学者的研究启发下,我国不少学者对我国信贷供求和信贷配给问题进行了探索。文远华(2005)分析了目标函数为利润最大化情况下和偏离利润最大化情况下的信贷配给,发现在偏离利润最大化目标情况下,银行信贷供给可能增加,也可能减少。马宏(2007)也基于相同的思路,假设在完全竞争的市场经济条件下,借款人和贷款人都是风险中性并追求利润最大化;而在转轨经济中,银行并不是完全追求利润最大化,而是追求效用最大化,这种效用既包括利润,也包括发放的“政治性贷款”带来的政治收益。刘艳武和赵振全(2005)、索彦峰和于波(2006)、王振山和志强(2000)和索彦峰、范从来(2007)等人认为信贷渠道是转型期内我国货币政策传导的主要途径,但也有部分学者的研究,如陈飞、赵昕东和高铁梅(2002)、孙明华(2004)等人认为我国的货币政策主要是通过货币渠道传导的,信贷渠道的作用则不明显。

理论模型

(一)基础模型

一个简单的银行信贷模型。为了分析银行的资本对银行的存款和贷款的影响,本文首先建立一个简单的银行信贷模型。假设市场中存在多家银行,每家银行只有一种资产即贷款L(LOAN),银行的负债包括银行资本(K)和存款(D)。为了简单化,假设存款帐户不受存款准备金率的要求,同时也暂时忽略了一些其他可能会影响资产和负债的不确定性因素。假设变量之间的关系是线性的,所有的变量的系数为正。

根据银行的资产负债表,银行的总资产(这里假设为贷款)必须等于总负债,本文能够得到一个恒等式:

本文假设信贷市场是不完全竞争的,也就意味着,贷款和存款的数量会受到利率的影响。因此,银行通过提高利率能够带来的银行存款的增加,而这部分存款的增加不仅来自于从其他银行吸引来的资金,也包括对其他金融产品及非金融机构的挤出资金,如国债、股票等有价证券。同样的,银行也可以通过提高贷款利率来减少贷款总量。

因此,本文以rD、rL表示银行的存贷款利率,以rD、rL表示市场均衡状态下的存贷款利率。

同时,银行发放贷款的规模还受到银行资产充足率(μ)的约束:

假设银行是追求利润最大化的(在此处分析时将利润简单的抽象为存贷款之间的利差,还不考虑一些中间业务收入等),因此利润函数为π=rL-L-rDD。银行的利润应由贷款的利息收入(rLL)减去贷款的损失(L)以及支付存款的利息(rDD)。同时本文还假设资本是内生的,银行无增资扩股等行为:

根据(1)-(3)式将L、rD、rL代入(5)式中,使用拉格朗日法,可得:

这里的λ与银行的资本收到的约束程度有关。当银行资本不受约束时,即λ=0时,利润方程是不受限制的。

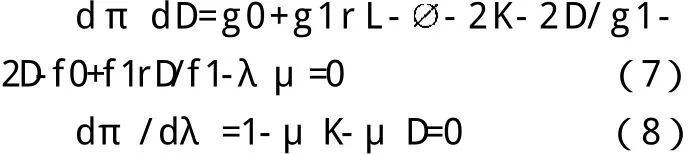

选取D来最大化利润函数,进行一阶导:

当λ≠0时,可以从(8)式中解出:D=K1-μ/μ(9)

根据式(9)本文可以得到:

在资本受约束的时候,资本对存款和贷款的影响都是正的,资本上升将增加贷款和存款。考虑到我国的大部分银行的资本充足率都始终保持在最低资本充足率以上,这说明我国的银行业比较符合资本不受约束的情况,此因本文将着重讨论资本不受约束,即λ=0的情况。

在λ=0时,从(7)式可以直接得到关于D 的表达式:

根据(10)式,对K求导则可以得到(12)式:

根据(11)式,银行的资本对贷款产生负的影响。同理,根据可以(1)式得到资本对贷款的影响是正的。

也就是说,在资本不受约束的情况下,资本对存款和贷款的影响是不同的。资本的增加会引起贷款的上升和存款的下降。

(二)模型扩展—资本外生模型

由于实际的情况是资本增长引起了存款和贷款的增加,而传统模型难以解释的是存款部分的增长,因此本文对模型进行一定的扩展。

首先,根据式(1),可以发现,当资本(K)增加时,如果贷款(L)增加的程度大于K的增加程度时,才可能带动存款的增加。而传统的模型中认为,如果贷款增加,贷款利率rL必须下降。但是,由于我国的贷款利率还未完全的市场化,利率受到一定的管制,贷款利率在某一时期是固定不变的。因此,贷款实际上并不受到贷款利率的影响,因此式(3)不成立。而另外一个可能影响到贷款的因素就是Ф(贷款损失率),本文可以将其看作银行的不良贷款率,然后将式(3)改写为Ф的函数:

方程(14)式说明,银行在发放贷款时需要考虑到贷款损失率(下文用“不良贷款率”代替),如果不良贷款率很高,意味着贷款损失增加,银行就会减少贷款的总量;如果不良贷款率较低(表示市场上所有银行的平均的不良贷款率水平),银行就会多发贷款。

在λ=0的情况下讨论,同时本文还假设存贷款利率之间存在关系:rL=αrD。将rL、L、rD代入上式中,通过求利润最大化的拉格朗日法则,本文可以得到:

根据(18),可以得到贷款损失Ф与存款之间是相反的关系。其背后反映出的经济学意义是如果银行的不良资产率提高,贷款损失增加,那么银行会降低贷款以减少损失。此时资本是外生的,那么资产方贷款的下降必然对应于负债方存款的下降。

在(19)式中,资本对存款的影响取决于贷款利率与存款利率的比率α,如果α≤2,资本K对存款D的影响为正,反之则影响为负。而我国的一年期存贷款利率的比率大约在2.3左右。

(三)进一步扩展

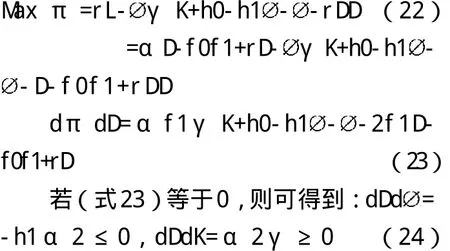

在模型一中本文已经分析认为,只有当资本对贷款有放大作用时,资本的增加才会在引起贷款增加的同时也引起存款的增加。从模型二的回归结果上看,不良资产率对存款和贷款有负的影响,但是由于在模型二中,资本是外生的,存款和贷款的增长没有体现出资本的作用。因此,本文在假设资本对于贷款具有放大作用,这样贷款受到资本和不良贷款率的影响,贷款的函数变为:

利润最大化后,对D求导,本文依旧在λ=0的情况下讨论,可得:

实证研究

(一)样本及变量选取

1.样本。本文研究的样本是山东省2009年到2010年两年内,省内26家银行的资产负债表作为研究对象,选取了从2009年到2010年的每半年的山东省金融机构季度数据合计作为研究数据。本文选取的数据自2009年上半年开始,主要是考虑到随着2008年美国金融危机对国内经济的影响逐渐褪去,国内货币政策也开始由适度宽松转向为防止通货膨胀的紧缩政策。全部数据均来自山东省银监局的统计年鉴。样本中的银行共计36家,包含了政策性银行、农村金融机构在内,但是由于几家银行成立时间较短,在研究期限内数据不足,因此将其剔除。

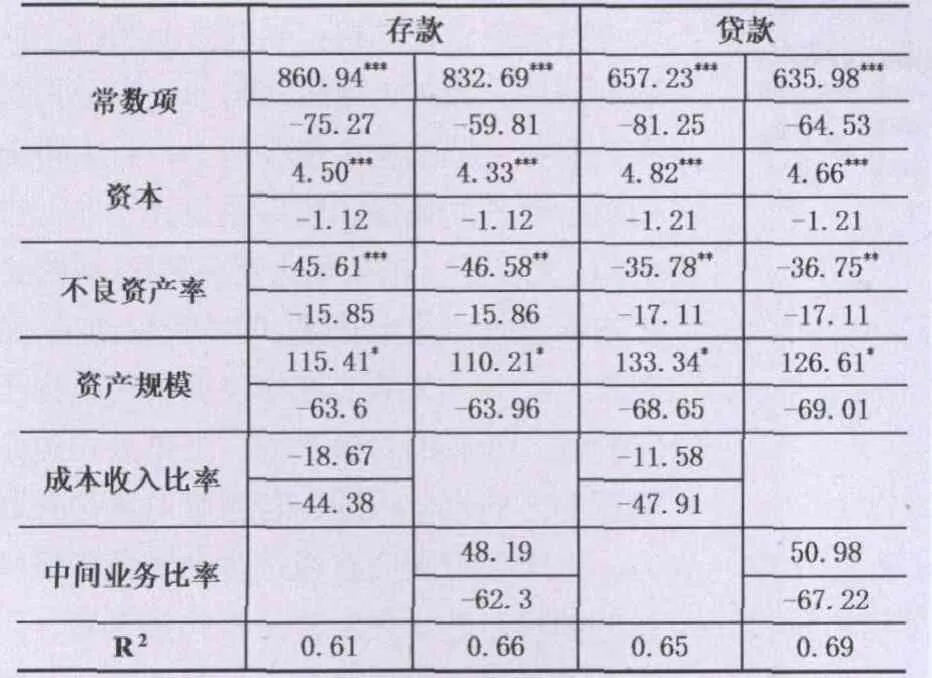

表1 固定效应模型下对存款、贷款关于资本、不良贷款率、不良资产率及贷款损失准备充足率的回归结果

2.变量选取。资本的定义。本文采用的是会计资本的概念。会计资本又称为可用资本、实有资本,就是指所有者权益,金额为企业合并后资产负债表中资产减去负债后的余额,包括实收资本或普通股、优先股和附属银行债。贷款损失率。实际的观察结果来看,不良资产率是较为明显的能够表示贷款损失率的指标,而且不良资产率也是近几年银行监管中非常重视的指标。同时为了考察方程的稳健性,本文也将不良贷款率纳入正式的实证分析中来。

(二)实证检验

首先,根据理论部分的推导,本文得到存款与资本和贷款损失之间存在一定的关系。回归方法是面板数据的实证分析方法,模型的选取根据豪斯曼检验结果来判断。为了更加全面的分析资本对银行的信贷行为的影响,将分别对大样本和不同类别的银行进行回归。最后,在方程中加入了虚拟变量,以控制银行的资产和利润情况对信贷资产的影响。

1.回归模型一 :大样本的回归。本文样本中的36家银行包括山东省境内的政策性银行、国有银行、股份制和城市商业银行、外资银行以及农村金融机构,时间范围从2009年到2010年,使用的是半年的统计数据。为了稳健性的检验,本文分别将不良资产率、不良贷款率和贷款损失准备充足率代入方程,本文的回归方程:

回归结果如表1所示。本文选取的三个能够代表银行的信用风险的指标:不良贷款率、不良资产率和贷款损失准备充足率对存款和贷款的关系是负相关,与理论分析中Ф对存款和贷款的负效应基本一致。不良资产率对存款和贷款的影响最大,不良资产率每升高1%,会降低存款近54个单位,贷款会下降近45个单位;其次是不良贷款率,对存款和贷款的影响大约在30个单位左右;而贷款损失准备充足率对存款和贷款的影响不大,且回归结果并不显著。因此对银行的资本进行监管的时候,不良资产率和不良贷款率是银行监管的重要指标。根据实证检验的结果本文可以看到,资本的增加对存款和贷款的确有正的效用,资本每增加一个单位会使得贷款增长5个单位左右(从回归系数上看,三次回归的平均值大约在5倍左右),由于资本引起的贷款的放大作用使得存款也增加了5个单位左右,但是增加的程度比贷款略小。比较符合本文的理论模型的分析结论。

2.回归模型二:分类别的银行的回归结果比较。鉴于我国的银行业的发展状况,不同的银行的规模和经营管理方式等的不同,以及政策上对不同银行的导向型不同。本文将36家银行分为政策性银行、国有银行、股份制商业银行和城市商业银行,对四类银行进行分别的回归,比较资本的增长对不同的银行的影响是否存在差异。回归结果见表2。

从回归结果表2上看,股份制银行和城市商业银行的资本对存款的回归系数远大于对贷款的回归系数,而国有以及政策性银行与之相反。这也体现了在公司治理方面,股份制银行和商业银行的行为更加市场化,因此在信贷规模的扩张上更加谨慎。而国有银行以及政策性银行在信贷行为上更加的“大胆”。总之,本文认为,不同类别的银行之间的差异主要体现在公司治理方面,具体原因还需要更加细致的研究。

3.回归模型三。根据其他学者的研究,从银行的资产负债表上分析,影响银行的贷款扩张以及存款增加的因素不仅包括银行的资本和贷款损失率,还要考虑到不同的银行,资产规模不同,或管理理念及管理水平上的差异导致的盈利水平的不同,这些因素都可能影响到银行的信贷资产的情况,进而反映在存款和贷款的增长情况上。因此,本文选取了衡量银行的资产规模和盈利水平的指标:总资产和成本收入比率,纳入到方程中来。本文设两个虚拟变量d1、d2。其中d1在资产规模小于1000、大于1000小于4000和大于4000时分别取值为0、1、2;d2在成本收入比率小于20%、大于20%但小于40%和大于40%时分别取 0、1、2。

根据固定效应模型得到的回归结果,如表3所示。从回归结果表3中,本文可以看到,加入了资产和反映银行利润的虚拟变量后,回归结果的相关性得到提高。方程整体通过了F检验,回归结果显著。在加入了资产和银行利润指标后,资本对存款和贷款的影响仍旧为正,与之前的回归结果一致,而以中间业务比率作为利润指标的回归方程结果也是一致的,证明了方程的稳健性。

银行的总资产对存款和贷款的增长之间存在明显的正相关,这表明资产规模较大的银行在吸引存款和发放贷款方面更具有优势。反映银行利润水平的两个指标:中间业务比率和成本收入比率的回归结果也说明银行的盈利水平与存款和贷款之间也存在一定的正相关,如果银行的盈利能力较强,那么就可以将更多的留存收益补充作为资本金,银行的可贷资金增加,信贷规模扩大。但是两项的回归结果并不显著,因此银行的利润水平目前可能不是影响我国银行业信贷规模的重要因素。

表2 对四类银行的分别回归

表3 加入虚拟变量资产、成本收入比率和中间业务比率的回归结果

结论及政策建议

本文通过选取了山东省境内的36家银行的统计数据为样本,通过选取同一地区的银行控制了这些银行受到的外部宏观因素的影响和地区差异等需求因素的影响,以资本对存款和贷款的影响作为切入点进行银行信贷行为的分析。得到结论:

银行的资本对存款和贷款之间存在显著的正相关的关系。同时,银行的资本增加对贷款具有放大作用,因此资本的增长不仅会带来贷款的增加也会进一步导致存款的增长。

本文还分析了在不同的银行之间,资本与信贷资产之间的关系。虽然不能完全假设已经排除了所有的外在因素对银行的信贷资产的影响,但是本文仍旧发现了存在于银行的资本与贷款规模之间的关系会因为银行的属性不同而存在较为明显的差异。从本文的分析结果来看,对银行资本进行监管和约束是较为直接有效的监管措施,但是对于不同性质和规模的银行来说,效用显然是不同的。尤其是国有银行和股份制银行在资本的影响上,国有银行的信贷资产规模基本不受到资本的限制,而股份制银行和城市商业银行的信贷行为则与资本有明显的相关性。这就要求监管部门在施行新的货币政策时应该考虑到不同的银行的规模和特点,同时还要将整个经济的增长作为应当考虑的范围。

因此本文认为为了提高我国资本监管和货币政策的有效性,首先,应当加强银行行为的内部约束、市场约束和监管约束建设,加强信息披露,逐步强化违规惩罚力度,引导资本约束往内生资本约束阶段发展;其次,货币当局在制定货币政策时可采取积极型货币政策,对资本监管作出反应,将商业银行的资产负债表纳入考虑变量。最后,作为微观经济主体的企业和个人是货币政策传导的最终环节,货币政策的效应能否发挥,最终还要看企业和个人的投资与消费行为在多大程度上受货币政策变动的影响。从目前的实际情况来看,这种影响的力度还不大。这一方面与金融体系自身发展的不完善有关,另一方面也与微观经济主体的行为调整和宏观经济环境的变化密不可分。因而只有继续加强货币政策与其他宏观经济政策的协调与配合、加快金融体系外的各项制度建设,才能从根本上解决货币政策传导不畅的问题,从而使货币政策在今后的宏观经济调控中发挥更为积极和重要的作用。

本文的不足之处在于理论模型的假设可能比较简单,实际中银行的总资产除了贷款外,还包括银行持有的有价债券等,而这些金融资产与贷款之间的替代性没有包含在模型分析中,主要是由于数据的可得性问题。同时,还假设银行无法通过增资扩股等行为来补充资本金,但在实际中,增发是上市银行较常采用的补充资本金的方式之一,未来的研究可以在这一方面进行进一步的探讨。

1.夏斌,廖强.货币供应量已不宜作为当前我国的货币政策中介目标.经济研究,2001.8

2.蔡允革.资本监管对我国商业银行贷款影响的实证研究,中国金融,2008.10

3.王胜.邦资本约束对信贷扩张及经济增长的影响:分析框架和典型案例.产业经济研究,2007.4

4.索彦峰,范从来.货币政策能够影响贷款供给吗.经济科学,2007.6

5.郭友,莫倩.资本约束与信贷挤压金融研究,2006.7

6.黄宪,马理,代军勋.资本充足率监管下银行信贷风险偏好与选择.金融研究,2005 .7

7.刘斌.资本充足率对我国贷款和经济影响的实证研究.金融研究,2000.11

8.刘丽巍,邓佳琪.我国银行资本监管对信贷供给的影响,财税金融,2010.1

9.张丽华.我国商业银行资本充足率现状及提高比率的路径选择.金融研究,2004.10

10.赵锡军,王胜邦.资本约束对商业银行信贷扩张的影响:中国实证分析(1995-2003).财贸经济,2007.7

11.赵振全,于震,刘淼.金融加速器效应在中国存在吗?.经济研究,2007.6

12.许伟,陈斌开.银行信贷与中国经济波动:1993-2005.经济学(季刊),2009.3

13.何启林.新巴塞尔协议对我国商业银行信贷业务的影响.现代金融,2005.7

14.陈德盛,姚伟峰,冯宗宪.中国商业银行的资本充足率问题与对策研究,广东金融学院学报,2004.12

15.国务院发展研究中心金融研究所货币政策传导机制研究组.中国银行体系贷款供给的决定及其对经济波动的影响.金融研究,2003.8

16.饶品贵,姜国华.货币政策信贷传导机制—基于商业信用与企业产权性质的证据.中国金融学术研究,CFRN:http://www.cfrn.com.cn/getPaper.do?id=2861

17.徐明东,蒋祥,陈学彬.资本约束对商业银行信贷扩张的影响:1998-2007-基于中国14 家商业银行面板数据的分析.中国金融学术研究网(CFRN:http://www.cfrn.com.cn),2009-09-05

18.高洪民.中国不确定性信贷市场中的贷款供求微观机理分析—一个基于主观概率决策的信贷市场非均衡模型.财经研究,2006.7

19.樊纲.克服信贷萎缩与银行体系改革.经济研究,1999.1

20.Stiglitz.J.E. and A. Weiss, 1981:"Credit rationing in markets with imperfect information", American Economic Review,Vol.71, No.3

21.Ben S. Bernanke and Alan S. Blinder."Credit, Money, and Aggregate Demand".Working Paper, 1988,No.2534,N BER

22.Ben S. Bernanke, Cara S.Lown,1991,"The Credit Crunch",Brookings Papers on Economic Activity, No.2

23.Joe Peek and Eric Rosengren:"The Capital Crunch: Neither a Borrower nor a Lender Be", Journal of Money, Credit and Banking, Vol.27,No.3

24.Kenneth J. Kopecky a, David VanHoose:"Bank capital requirements and the monetary transmission mechanism",Journal of Macroeconomics 26 (2004)