赤芍产供销趋势分析

2013-09-26丁立威

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

赤芍产供销趋势分析

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

野生赤芍是天然的绿色药材,又是药材市场上的传统大宗品种,备受国内外中医药和市场人士的推崇。21世纪以来,赤芍产供销及其价格不断变化,颇受药商和药农关注。在调研的基础上分析赤芍产供销与价格变化的主要原因,并预测其后市走势。

赤芍;产供销;趋势;后市预测

赤芍为我国传统大宗药材,药用历史悠久。自20世纪50年代后期到70年代后期,赤芍整体行情处于稳定之势。野生赤芍资源经过半个世纪的无序采挖,特别是进入21世纪之后,资源日趋枯竭,产量大幅下降。多年来行情一直在低价位徘徊。但从2009年起,赤芍走出低价的羁绊,价格逐年上涨,特别是在2012年药市整体行情低迷,多数品种价格下降的大环境下,赤芍却逆势上扬,价格不但不降反而从2011年的28元(千克价,全国均价,下同),攀升至35元,2013年继续上涨至36元,引起药商和药农的密切关注。业内资深人士认为,赤芍是个有发展、有活力、有后劲的主流品种,后市蕴藏商机,行情将继续上涨,值得业界关注。

1 概述

1.1 来源

赤芍为毛莨科多年生草本植物芍药或川赤芍的干燥根。以根入药。收载于《中国药典》[1]。

1.2 产区

1.2.1 野生赤芍主产区分布 内蒙古的多伦、鄂伦春、牙克石、额尔古纳右、莫力达瓦、扎赉特、扎鲁特、阿荣、鄂温克等18个市、县、旗;黑龙江的伊春、萝北、宁安、密山、嫩江、林口等15个市县;吉林的珲春、汪清、和龙、桦甸、敦化、龙井等13个市县;辽宁的凤城、岫岩、西丰、宽甸、庄河、辽阳等10个市县;河北的赤城、张北、沽源、围场、崇礼等10个市县;山西的夏县、岚县、宁武、孝义等7个市县;新疆的阿勒泰、哈巴河、富蕴等地;宁夏的固原、隆德等地;甘肃的临夏、临洮、会宁、庄浪、武山等地均有产出[2]。

1.2.2 川赤芍主产区分布 四川的木里、色达、阿坝、若尔盖、宝兴、盐源、越西、红原、松潘等19个市县;青海的湟源、门源、班玛、民和等地;云南的维西、兰坪、剑川、宾川、华坪、永胜等地;贵州的赫章、印江、纳雍等地。此外,甘肃、新疆也有少量分布[2]。

1.2.3 地方习用品 主要有:草芍药分布于山西、河北、陕西、甘肃、宁夏、河南、湖南、四川、贵州、浙江及东北等省和自治区;毛叶草芍药分布于四川、湖北、陕西、山西等省;毛脉川芍药分布于四川、甘肃等省;美丽芍药分布于云南、四川、甘肃、贵州等省;新疆芍药分布于新疆北部[2]。以上诸种均作赤芍用。

2 野生资源枯竭,家种产量低微

2.1 野生赤芍枯竭

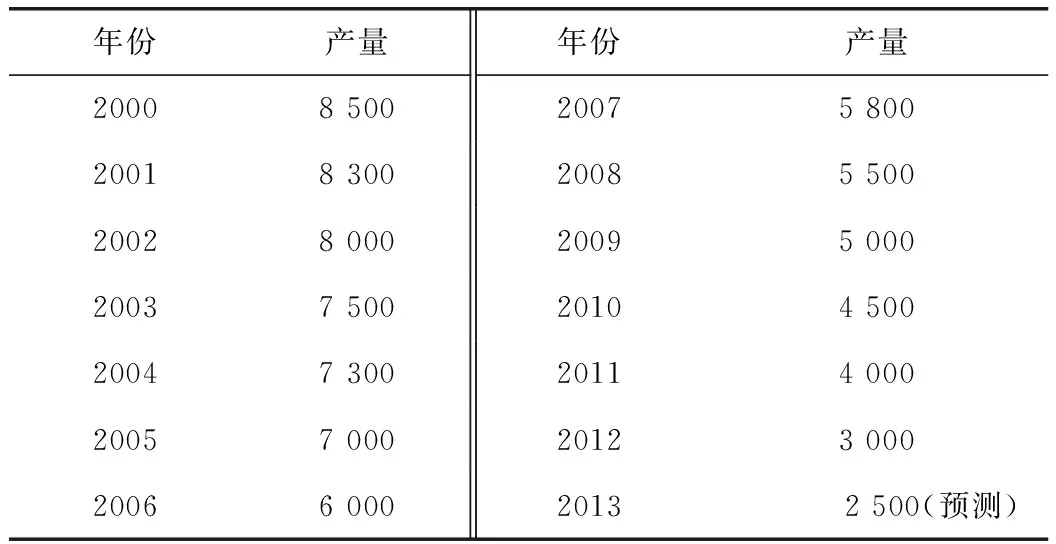

我国供应国内外市场的赤芍完全是野生品,不见或少见家种赤芍入市。从20世纪中期到21世纪的2013年,历经半个世纪的滥采乱挖,以及草原生态的破坏等诸多因素,导致野生赤芍产量连年减少,减幅逐年加大。据估算,20世纪末全国野生赤芍产量只少在2万t左右,其中内蒙古产赤芍达6 000 t,东北三省7 000~8 000 t,其他产地约为6 000~7 000 t左右。进入21世纪的2000年,全国赤芍产量已锐降至8 500 t,其中东北三省降至3 500 t,内蒙降至2 000 t,其他产地降至3 000 t,降幅在50%左右。到2012年再降至3 000 t,降幅为21世纪初的65%(见表1)。

从表1中看到,全国野生赤芍产量呈逐年减少之势,减幅以2006年为“分水岭”,2000~2006年的7年间累计减产2 500 t,年均减产357 t;2007~2013年的7年间累计减产3 300t,年均减产471 t,较上个7年多减800 t,年均多减114 t,为历年最少。可见野生赤芍产量降幅在逐年加大,资源敲响濒危“警钟”。

表1 2000~2013年全国赤芍产量一览表 (单位:t)

2.2 资源枯竭原因

2.2.1 连年滥采乱挖 半个世纪以来,野生芍药和川赤芍主产区在利益的驱动下,滥采乱挖,导致资源遭到毁灭性破坏,产量连年大幅减少。据主产区内蒙古多伦、黑龙江牡丹江、河北北部、吉林长白山等地药农、药商和林政介绍,往年盛夏芍药花开姹紫嫣红,风景绚丽,如今已不可同日而语,产区已难见芍药迷人的风光,方圆几十公里乃至几百公里的赤芍已被挖得净光,几乎绝迹。

2.2.2 生长环境变迁 进入21世纪以来,产区为发展地方经济,大规模修路、架桥、开矿、建厂、盖楼、修渠、割草、放牧以及开发旅游区等诸多活动,造成赤芍赖以生存的环境遭到破坏,赤芍无立锥之地,产量连年锐减。

2.2.3 自然灾害频发 主产区与次产区自然灾害频发,地震、泥石流、山体滑坡、热风、干旱、强降雨、暴风、低温、冰雹等造成赤芍大面积受灾,灾后难以再生,产量大幅减少。

2.2.4 采挖力量有限 产区广大青壮年已去城里务工,家中留守人员多是老人、妇女和儿童,无力上山采挖赤芍,产量随之下降。

2.2.5 再生能力下降 赤芍生产周期长,再生能力较弱,经过大面积采挖后,尚需6~7年后才能再生,后继乏力,供给雪上加霜。

2.3 人工栽培极少

市场完全依靠野生赤芍,尚未发现可以提供商品的大面积人工栽培赤芍的报道。在极少数地方偶见有药农将野生芍药连根移栽到自家承包田头和房前屋后,作为观赏花卉,而不是生产药材出售。但也有资料显示[3]在皖、浙、冀、鲁及东北的少量地方试种赤芍,种植面积小微,产量极少,难以形成商品上市供应。我国发展人工栽培赤芍滞后的主要原因浅析如下:

2.3.1 生产周期长 赤芍为多年生草本植物,种子繁殖需要4~5年收获,芽头繁殖需3~4年产出,生产周期长,见效慢,期间价格变数多,药农难以规避市场风险,不敢贸然种植。

2.3.2 种植效益低 赤芍下种4年之后,一般每667 m2产鲜根700 kg左右[3],折干率为4∶1,出干品200 kg左右。按2012年产地收购价23元计算,4年毛收入为4 600元左右,1年毛收入为1 150元,扣除种子、芽头、化肥、农药、人工、加工(洗净泥土、去掉根茎及须根、晾晒等)、包装、运输等多项成本费用500元左右,年均纯收入只有600元左右。收入大大低于外出务工、种植粮食和其他经济作物,种植效益低,许多农户在逐年减种或弃种。

2.3.3 无人种植 产区90%的青壮年去城里务工,家中留下老小已无力再种药材。

2.3.4 药材用地少 种赤芍需用优良土地,排水不良的低洼地和盐碱地不宜种植,同时忌连作,一次种植需4年之后再种,加之产区大规模种粮和其他效益高的作物,挤占了药材用地,导致赤芍用地逐年大幅减少,产区无人用珍贵土地去种效益低下的赤芍。

3 应用范围广泛,用量逐年增长

3.1 药用价值

3.1.1 赤芍味苦,性微寒。归肝经。功效清热凉血,散瘀止痛,主治月经不调、痛经、瘀滞经闭、血瘀腹痛、胸肋痛、吐血、血痢、目赤、痈疖疮疡、跌打损伤等症。

3.1.2 赤芍药用历史悠久,始载于《神农本草经》,我国历代古医籍中对赤芍的药用价值均有精辟论述。《本经》曰:“主邪气腹痛,除血痹,破坚积,寒热疝瘕,止痛,利小便。”《本草备要》曰:“赤芍主治略同白芍,尤能泻肝火,散恶血,治腹痛坚积, 血痹疝瘕,经闭肠风,痈肿目赤,能行血中之滞。”《滇南本草》曰:“泻脾火,降气,行血,破瘀,散血块,止腹痛,攻痈疮。”[4]

3.1.3 现代医学药理研究及临床试验证明,赤芍含芍药甙、牡丹酚、芍药花甙、苯甲酸、鞣质、树脂、挥发油、β-谷甾醇、三萜类等。能扩张冠状动脉,提高耐缺氧能力,有抗血小板凝集,抗血栓形成,抗实验性心肌缺血,改善微循环及降低门动脉高压作用。有解痉作用。芍药甙具有镇静、抗炎、镇痛、解热及抗惊厥、抗溃疡和降压作用。对多种病原微生物有不同程度的抑制作用。

3.2 应用范围

赤芍的药用价值及其功效,已引起国内外众多医药专家、医药企业及医疗单位的普遍重视,关注度日益提高,并将其广泛应用于中成药、中药饮片、植提物、兽药、出口[5]等领域。芍药花艳丽多彩,观赏价值颇高,我国许多省市已将野生芍药移植于景点、花园、庭院和街道等处,既可美化市容,又能净化环境。

3.3 用量逐年增长

市场调查显示,进入21世纪后,特别是我国加入WTO之后,赤芍的应用范围在逐年拓展,市场份额不断增加,出口数量持续上升,助推赤芍用量呈连年增加之势(见表2)[5-6]。

表2 2000~2013年赤芍市场用量一览表 (单位:t)

从表2中看到,赤芍市场用量由2000年的2 500 t,激增至2012年的7 800 t,13年累计增加5 300 t,平均每年增加407 t,赤芍用量之多使其成为中医药行业重点关注的主流品种之一。

4 行情逆势上扬,价格连年上涨

4.1 历史行情回顾(2000~2011年)

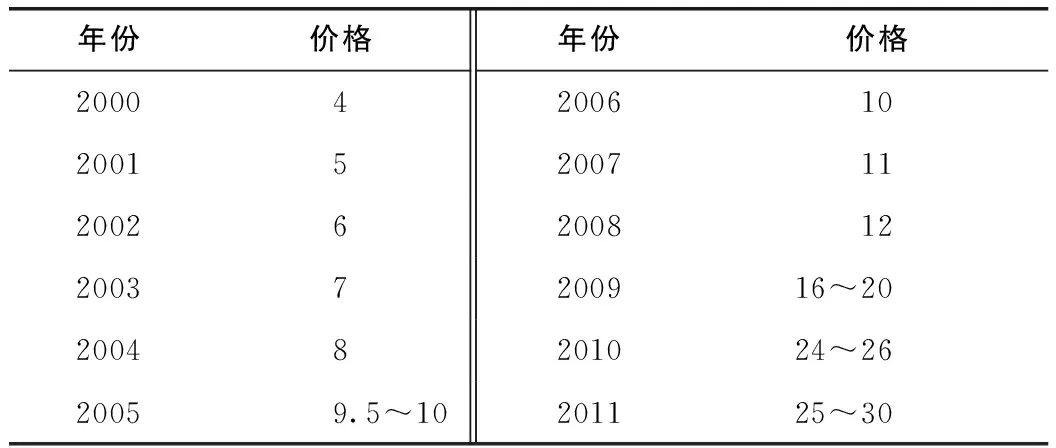

据笔者对全国17家中药材专业市场赤芍价格走势的一项专题调查显示,20世纪末期至21世纪初期,赤芍价格犹如“过山车”跌宕起伏。20世纪80~90年代赤芍资源丰富,采挖量很大,市场用量不稳定,价格在低位中徘徊;2000~2008年的9年间,赤芍价格不但不降,逐年稳定,而且还以每年1元的速度递增,2009~2011年价格大幅上涨(见表3)。

表3 2000~2011年赤芍价格走势一览表 (单位:元/kg)

2000~2011年的12年间,赤芍行情经历了四个不同的发展阶段,现简述如下:

4.1.1 价格平稳期(2000~2002年)本期产销平衡,走势平稳,价格连续3年稳定在4~6元之间。

4.1.2 价格小涨期(2003~2005年)主产区政府有关部门加大野生药材管理力度,严禁无证采运出售野生药材。本期资源减少,库存消化快,市价开始小幅上涨,由2000~2002年的4~6元,2003年上涨至7元,2004年上涨至8元,2005年继续上涨至9.5~10元。

4.1.3 价格稳升期(2006~2008年)本期市场走势稳定,产销略有缺口,2006~2007年价格小幅上涨至10~11元,2008年产区来货减少,库存空虚,供需缺口加大,市价继续上涨至12元。

4.1.4 价格大涨期(2009~2011年)野生赤芍资源日趋枯竭,产量连年减少,减幅逐年放大,入市量大幅下降,并有多商囤积,库存基本耗尽,供需缺口由2009年的2 000 t,2010年缺口扩大至3 000 t,2011年缺口已扩大至3 500 t,拉升赤芍价格大幅上涨,2009年上涨至16~20元,2010年再涨至24~26元,2011年已升至25~30元,创下12年以来的新高,引起多商关注后市。

4.2 行情逆势上扬(2012~2013.5)

市场经济是个变数经济,市场没有永远的高价,也没有永远的低价,这一市场规律在赤芍这个重点品种上得到了印证。从2000年起,赤芍价格连年小幅上扬,每年递升1元,2009年市价大幅上涨至16~20元,之后连续3年上涨不止,2011年曾高涨至30元。2012年药材市场遇到上升阻力,世界金融危机复苏明显放缓,国际金融危机与欧债危机继续在全球蔓延,药市深受其害,整体走势低迷,销量锐减,降价品种增多,涨价品种减少,赤芍这个“常胜品种”也难以幸免,从2012年1月起,市价开始走低,1~5月连续在19.5~28元的低位上运行,经过5个月的价格震荡整理后,6月市价逆势上扬,上涨至20~30元,一直持续到8月。9月价格继续上涨至21~34元,10月再涨至22~36元,11~12月持续上涨至23~36元(见表4),引起业界人士的普遍关注。

表4 2012年赤芍价格变化一览表 (单位:元/kg)

从表4中明显看到,2012年赤芍市场价格变化的显著特点是:先降后涨,逆势上扬,涨幅一季高于一季,进入四季度赤芍价格已高于2011年。进入2013年后,赤芍价格居高不下,继续保持2012年12月的价位。赤芍的这一不俗表现已引起多商入手囤积。

2012年赤芍价格缘何先跌后涨,逆势上扬?调查显示有如下几个原因:

4.2.1 采挖量锐减 在原本资源枯竭,后续乏力的状况下,2012年以来,主产区的采挖量继续锐减,其中内蒙古的采挖量已大幅减少至90%左右,黑龙江、吉林、辽宁减少至80%左右,河北减少至70%左右,同时其他产地采挖量亦在同步下滑。采挖量锐减的主要原因:一是资源已到了“山穷水尽”的境地,产地近处难见赤芍踪迹,远处采挖成本上升,采挖得不偿失,无人去采;二是药市整体行情低迷,价格大幅跌落,低价打压药农采挖积极性和药商收购的热情,产区少人采挖或少人收购;三是青壮年在城里务工的收益大大高于采挖药材的收益,导致采挖药材的人员大幅减少。

4.2.2 入市量下降 从全国十几家药市反馈的赤芍入市量信息表明,由于采挖量锐减,收购价过低,致使药农惜售,药商压货,产区少见有人出售,入市量同比下降70%左右,为历年最少。

4.2.3 库存消化快 2012年赤芍采挖量和入市量锐减,收购商买不到新货,只好转向收购陈货,导致库存消化过快,薄弱的库存更是雪上加霜。据估算,各地药市、药厂、药材公司以及医疗单位的库存已经消耗大半,一些单位库存见底。

4.2.4 大货难收购 赤芍产新量与入市量锐减,加之各地库存空虚,后继乏力,以及药农和药商惜售,导致产地大货难求。据常年在内蒙古和东北三省的采购人员反映:2008年之前,很容易收到大货,药农把货送到收货点,一个产新期可以收上来100~200 t大货。近几年产区难见大货,走遍了内蒙古和东北三省的20多个产区,一个产新季节费劲九牛二虎之力只能收上来3~5 t,与实际需求量大相径庭。

5 利好因素增多,后市稳中趋升

综上所述,赤芍市场的历史走势及其产销现状已充分表明:赤芍人气上升,资源枯竭,产量锐减,购销两旺,产不足需,大货难求,供需矛盾日趋加剧,价格持续上涨。与此同时,赤芍后市(2013~2015年)走势及行情也将在以下几个利好因素的助推下稳中趋升。

5.1 缺口逐年放大

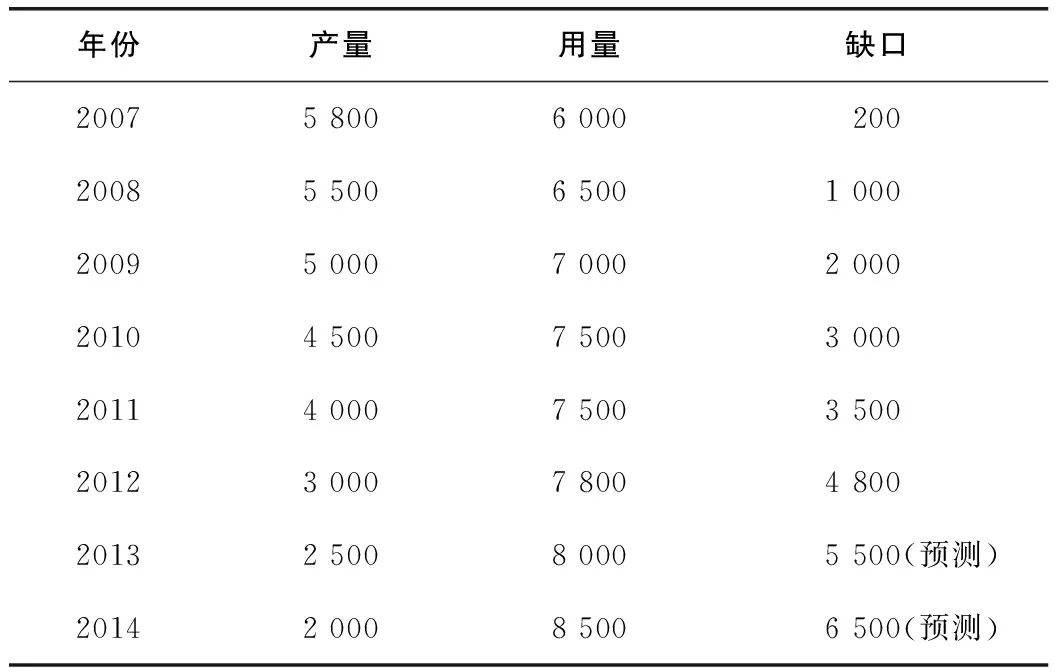

一方面市场完全依靠野生赤芍供应,但主产区内蒙古及东北三省的蕴藏量(产量)正在逐年大幅度的减少,由21世纪初的8 500 t,锐减(预测)至2013年的2 500 t左右,2014~2015年将继续减少。赤芍现状已成定局,加之赤芍再生能力衰退,4~5年内(赤芍生产周期)产量不会有明显增加。另一方面,国际国内两个市场对赤芍的需求量呈逐年增长之势,由21世纪初期的2 000~3 000 t左右,增长至2012~2013年的8 000 t左右。预测2015年市场用量有望接近10 000 t大关。供需矛盾日益加剧,缺口连年放大,2007年缺口200 t,2010年缺口上升至3 000 t,预测2013~2014年缺口将继续上升至5 500~6 500 t(见表5)。

表5 2007~2014年赤芍供需缺口一览表 (单位:t)

5.2 各地库存空虚

赤芍产不足需,供需缺口加大,各地和各类用户都在连年吃“库存”,由于连年消耗,库存已消化大半,每年产新后无大货补充库存,导致库存空虚,突显薄弱,社会存量大幅减少,减幅高达70%以上,大药市库存不过30~50 t,小药市库存只有3~5 t,后期还有的药市库存已经见底,供应步履维艰。

5.3 商家操盘囤积

赤芍资源短缺,行情连年上涨,已引起大资金和社会热钱介入,操盘囤积,做中长期投资,有助于市场行情的走强。

5.4 家种赤芍滞后

我国人工栽培赤芍起步很晚,加之生产周期长达4~5年,市场变数多,风险大,收益少,即使有少量家种,也需5年之后显效,远水不解近渴,导致产区很少有药农从事家种,产量上升缓慢,供给杯水车薪。

5.5 物价工值上涨

我国通货膨胀,物价、工值连年上涨,涨幅加大,导致赤芍在采挖、加工、包装、运输等诸多环节的成本上升,升幅较大,带动赤芍价格同步上涨。

5.6 多种新政助推

国家在2013~2020年的8年间将不断出台扩内需、保民生,有利于中医药行业快速发展的新政,如:基本药物目录实施、扩大全民医保、大病医疗和新农合报销比例提高,扶持小微企业,提供优惠贷款以及植提物、中成药和中药材出口量持续增长等种种利好,将进一步带动赤芍用量的大幅上升。

市场经济“盈贱缺贵”,赤芍产量的锐减,需求的增长,以及库存薄弱和供需的缺口等产供销的现状,足以证明赤芍后市行情将蕴藏商机,价格上涨已在意料之中,涨幅将在2012年的价位上再涨20%。预测:2013年统货将上涨至30~40元左右,2014年将上涨至35~45元左右,2015年有望攀升至40~50元左右,但不会暴涨。

赤芍后期价格缘何不能暴涨?业内资深人士分析赤芍后市(2013~2015年)不能大涨或暴涨的主要症结在于:价格较低的黑白芍(未脱皮的白芍)掺入赤芍通过加工大量饮片中出售,也将抑制正在上行的赤芍行情[7]。如果黑皮白芍掺入赤芍的“老大难”问题不解决,赤芍后市价格难以大涨,更不能暴涨。市场实践证明,黑皮白芍冒充赤芍由来已久,每年赤芍产新后价格上涨,涨幅高于低价白芍,就会有大量黑皮白芍混于赤芍饮片之中出售,产量的增加势必打压价格的上涨或暴涨。

无独有偶。2012年10月有市场人士在媒体上呼吁:“赤芍与白芍相似、相近,有着千丝万缕的联系,近年一直纠缠不清,其真正需求受到不同程度的打压。近期,国家加大了打击整治假冒伪劣药材的力度,赤芍刚性需求初现,市场行情小幅回暖,制约、纠缠赤芍多年的白芍情结能否就此打住,困扰其多年的需求症结能否就此打开,成为左右其后期行情走势的重要因素。

[1] 国家药典委员会,中华人民共和国药典[S].一部.北京:中国医药科技出版社,2010.

[2] 王惠清.中药材产销[M].成都:四川科技出版社,2007.

[3] 朱有昌,傅克治,王冶钢,等.北药栽培技术[M].哈尔滨:黑龙江科学技术出版社,2001.

[4] 雷载权,陈松育,高学敏,等.中药学[M].上海:上海科学技术出版社,2011.

[5] 丁立威.赤芍产销浅析[J].中国现代中药,2010,12(5):42-44.

[6] 丁立威.2009年东北野生赤芍产新调查及后市浅析[J].中国中医药信息,2010,17(1):112.

[7] 郑智文.“长牛”赤芍[N].医药经济报,2009,8,9,20版.

2013-01-30)