会计稳健性对证券分析师盈利预测的影响分析

2013-09-25张子健

张子健

(西南交通大学 经济管理学院,四川 成都610031)

一、引言

证券分析师在资本市场中扮演着信息中介的角色,他们利用其搜集、加工和处理信息方面的专业优势,深入挖掘宏观经济、行业和上市公司的各种信息,以预测公司未来的会计收益、现金流量和经营前景,发布盈余预测和投资评级报告。当前我国资本市场虽处于新兴加转轨时期,尚未达到半强式有效,但投资者根据分析师的盈利预测报告,仍然能够显著提高其投资回报率。同时,证券分析师的信息传播活动能丰富股价的信息含量,使股价反映更多公司的特质信息,降低股价的同步性,增强股票价格对资源配置的引导功能,从而提高资本市场的运行效率[1]。因此,证券分析师的盈利预测行为受到学术界和实务界的高度关注。

证券分析师进行盈利预测的信息来源于公共信息以及分析师所掌握的私有信息。上市公司的财务报告直接反映了公司的财务状况和经营成果,且收集成本较低,是分析师开展盈利预测活动的首选参考依据。其中,上市公司的营业收入及成本的构成、大额应收与应付款项及其账龄分布、重大会计差错更正等会计信息更是分析师关注的焦点[2]。李丹和贾宁从盈余管理的角度,将可操控性应计利润和盈余持续性等作为盈余质量的代理变量,发现会计盈余质量越高,分析师的盈利预测偏差越小[3]。可见,上市公司的信息质量,尤其是会计盈余质量对分析师盈利预测的准确性有着重要影响。

21世纪初,随着安然、世通等财务舞弊案的相继爆发,理论界和实务界掀起了一场对会计信息质量的大讨论;同期全球股市的衰退也归因于财务会计信息质量不高和透明度的匮乏。随之,作为盈余质量的一个重要属性——会计稳健性,引起了投资者、分析师、监管者和财经媒体的关注。会计稳健性是指财务报表确认“好消息”比确认“坏消息”需要更高的可验证性,从而导致盈余反映“坏消息”比“好消息”更及时。会计稳健性是会计确认和计量的一项基本原则,其在会计实务中存在了500年以上[4]。会计稳健性有助于降低融资成本,提高融资效率,约束管理者的投资决策,减少投资过度与不足。同时,会计稳健性还有助于及时向股东、债权人传递信号,缓解信息不对称,降低代理成本。此外,会计稳健性还能约束管理者高估盈余的动机和程度。从而,会计稳健性被理论界和实务界奉为圭臬,财务报告中会计稳健性的高低成为衡量盈余质量的标准。

作为证券分析师盈余预测重要来源的上市公司财务报告,其会计稳健性对盈余预测有何影响?Helbok和 Walker的经验分析发现,分析师最初发布的盈余预测仅包含了“好消息”,直到临近财务报告公布时才考虑“坏消息”对盈利的冲击,从而修正盈利预测以接近真实盈余[5]。Pae和Thornton借鉴会计盈余-股票回报模型发现,正是由于分析师没有考虑会计稳健性才导致其盈余预测行为无效[6]。但Sohn的经验分析证明,分析师进行盈利预测时考虑了会计稳健性,且会计稳健性高的公司其盈利预测更准确[7]。肖斌卿等采用中国证券市场数据,同样运用会计盈余-股票回报模型,发现中国证券分析师的盈余预测没有考虑会计稳健性,分析师的盈利预测普遍存在乐观倾向[8]。尽管这些学者探讨了会计稳健性对分析师盈利预测的影响,但他们主要是验证分析师的盈利预测值是否具有稳健性,而没有直接探讨公司财务报告的会计稳健性对分析师盈利预测的影响,也没有从传统的盈利预测偏差的两个统计特征(如盈利预测的准确度和分歧度)视角去考察。

本文的主要贡献体现在以下两点:首先,本文详细探讨了会计稳健性对证券分析师盈利预测偏差的影响;其次,在当前理论界非常推崇会计稳健性的背景下,研究了中国上市公司财务报告对“损失”与“收益”的非对称确认是否能在一定程度上抑制分析师盈利预测的乐观倾向。

二、理论分析与假设提出

会计稳健性,或称谨慎性原则,是指会计人员对收益和损失确认的非对称性,即对收益的确认比对损失的确认要求更可靠的证据。在以后经营环境发生不利变化时,减少资产或增加负债,从而及时确认损失;但出现利好消息时,谨慎增加资产或减少负债,从而延迟收益确认。会计稳健性自1992年首次被列入我国《企业会计准则》以来,一直是我国会计准则的重要原则之一。虽然我国上市公司频繁爆发会计造假丑闻,公众对盈余稳健性普遍持怀疑态度,但李增泉和卢文彬首次证实我国上市公司的会计盈余具有一定的稳健性[9]。我国上市公司自2007年开始采用新会计准则,其再度引入公允价值计量原则曾引起广泛争议,但公允价值计量原则并不必然导致会计稳健性的下降,上市公司报告的会计盈余仍具稳健性。

证券分析师盈利预测的效果依赖于其所获信息的数量和质量。郭杰和洪洁瑛证实,证券分析师赋予其私人信息高权重和上市公司低劣的信息披露质量,导致了证券分析师的盈余预测行为无效[10]。因此,作为分析师主要信息来源的上市公司的信息环境将影响证券分析师的预测准确性。2001年,深交所制订了《上市公司信息披露工作考核办法》,每年对上市公司的信息披露进行年度考评,建立诚信档案。白晓宇将深交所的考核结果作为上市公司信息质量的代理变量,发现上市公司信息披露越透明,分析师盈利预测准确度越高,预测的分歧度越小[11]。

上市公司年报、半年报和季报是证券分析师最常用的信息渠道,其中上市公司的三张主要报表(合并资产负债表、合并损益表与合并现金流量表)乃是关注的重点,尤其是会计政策、会计估计变更等信息的披露。报表注释中的主营业务收入和成本、大额应收应付账款及其账龄结构、关联方交易等亦受到分析师的高度重视[2]。在会计信息中,证券分析师使用频率最高的两个项目是主营业务收入和净利润,达50%以上;财务比率信息中,使用频率最高的两个项目是主营业务收入增长率和净利润增长率,均在50%以上[12]。由此可见,证券分析师集中关注上市公司的盈利能力。

虽然公司管理层根据公认的企业会计准则编制财务报告,但会计准则给了管理层会计应计等项目估计的自由裁量权,为管理层出于机会主义动机进行盈余管理提供了机会。盈余管理活动空间越宽泛,分析师越难预测公司盈余,因为管理层盈余选择范围更广。但稳健性原则要求管理层及时确认损失,严禁采用激进的会计政策以增加盈余,一定程度上能约束管理层滥用会计应计增加收益,而且强化稳健性原则能显著降低公司高估盈余的能力。由此,本文提出以下假设:

假设1:上市公司财务报告的会计稳健性越高,分析师盈利预测的偏差越小。即会计稳健性越高,证券分析师盈利预测的准确度越高、分歧度越小。

国外很早就有研究发现分析师预测盈利时存在系统性的乐观倾向,也涌现了大量探究分析师盈余预测乐观倾向成因的文献。郑亚丽和蔡祥也发现我国证券分析师的盈余预测总体上存在乐观倾向[13]。当管理者和投资者之间存在严重的信息不对称时,分析师的盈余预测变得异常艰难,加剧了分析师对非公共信息的需求,转而通过发布乐观的盈利预测,试图与管理层建立良好关系以获得私人信息,从而提高盈利预测准确度。Ke和Yu发现,分析师在公司实际盈利披露前期,倾向于发布乐观的盈利预测,但随着实际盈利宣告日期的临近,分析师不断修正盈利预测,将预测盈余下调[14]。Libby等的研究结果也表明,分析师的盈利预测具有一个特定的模式:前期发布的盈利预测普遍具有乐观性,而后期的盈利预测倾向于悲观性。分析师不可能准确预测资本市场尚未预见的所有事件,随着公司报告期的临近,分析师积累的信息越来越多,他们不断修订前期的盈利预测,以缩小最终预测盈余与实际盈余之间的偏差[15]。朱红军、何贤杰和陶林也证实我国证券分析师在盈利预测早期呈乐观倾向,但随着分析师获得更多新的信息,他们不断验证和修正其预测,为使预测值趋向实际值,更多时候是向下调整[16]。

分析师的盈利预测倾向受到盈余信息本质的影响。正是由于分析师对坏消息反应不足,而对好消息反应过度才导致其盈利预测呈系统性的乐观倾向。分析师在最初预测时没有考虑盈余稳健性,导致盈利预测大大超出公司实际盈余,但在修订后的盈利预测报告中考虑了盈余稳健性,因此,盈利预测离公司实际盈利宣告日越近,其盈利偏差越小[17]。

2007年新会计准则进一步扩大了资产减值范围,规定所有资产在发生经济损失时都应计提减值准备,且长期资产减值准备在以后即使发生经济利得也不得转回,这一会计稳健性原则对损失和收益的非对称确认,使公司在会计实务中多确认损失而少确认收益,影响公司的会计盈余水平。通常,管理层不会积极主动地确认非正常损失,但财务报告随后要经历独立会计师的审计,而会计盈余的稳健性更是审计师关注的焦点,从而管理层也不得不适度遵循稳健性原则。证券分析师通过网络、报刊等新闻媒体或私下接触公司管理层,广泛搜集跟踪公司的相关信息,了解公司经营战略、产品订单、原材料供应等信息,判断公司运营状况,尤其关注公司管理层是否谨慎处理有关公司经营的“好消息”和“坏消息”,因为管理层的态度关系到公司财务报告的稳健程度。若分析师确定管理层具有良好的会计操守,或公司与大型会计师事务所签订了审计协议,则可以判断管理层对财务报告的编制持谨慎态度。如果证券分析师盲目坚持先前的乐观倾向,势必导致盈利预测值更多地偏离实际值;相反,分析师适度遏制乐观倾向,预计公司的会计盈余稳健性而相应下调盈利预测值将是一种理性选择。

分析师盈利预测准确度关系其自身声誉,也是衡量其业绩的标准。理性的分析师将考虑跟踪公司和管理层所有可观察的特征,并努力接近管理层挖掘私有信息,尤其临近公司宣告盈余时分析师对预测的准确性愈加迫切。分析师不可能持续高估拥有稳健特征公司的盈余,甚至公司管理层也期望分析师适当下调预测值,使管理层容易达到或超出预期业绩。因此,提出假设2:

假设2:上市公司财务报告的会计稳健性能有效抑制分析师盈利预测的乐观倾向。

三、研究设计

(一)分析师盈利预测偏差、预测倾向的计量

(二)会计稳健性的度量

1.基于Basu模型的总体会计稳健性的度量。在众多会计稳健性的度量模型中,Basu首创的会计盈余-股票回报模型一直被奉为该研究领域的经典,并得到了广泛应用。该反向回归模型采用公司股票市场回报率作为好、坏消息的替代变量,如果会计盈余对坏消息的反应比好消息更及时,就证实会计稳健性的存在。该模型适合不同样本会计盈余稳健性的比较,具体模型如下:

按盈利预测准确度(|ERROR|)的中位数将全部样本划分为两组子样本,低于中位数的公司属于准确度高的子样本,否则属于准确度低的样本。同理,以盈余预测分歧度(FDIS)的中位数为临界点,将低于其中位数的公司归为分歧度小的子样本,反之属于分歧度大的组别。根据研究假设,会计稳健性越高的公司,证券分析师对其盈余预测的偏差越小。那么,盈利预测准确度高和分歧度小的子样本中α3的系数和稳健倍数BASU值要分别大于盈利预测准确度低和分歧度大的子样本的值。

2.基于Khan和Watts的公司年度会计稳健性的度量[19]。为增强研究结论的可靠性,本文同时采用Khan和Watts构建的稳健性指数C-Score来度量公司年度盈余稳健性,从而可以与分析师盈余预测偏差建立多元线性回归模型。Khan和Watts将公司规模、股东权益的市值与账面价值比率和资产负债率的线性组合作为好消息、坏消息的工具变量,代入Basu模型,采用横截面数据分年度进行回归,估计出坏消息的增量反应系数值λi(i=1,2,3,4),然后将λi代入C-Score模型,从而得出公司年度的会计稳健性指数。具体模型如下:

其中,Size表示公司规模,取其总资产的自然对数;MB为公司权益的市值与其账面价值的比率;Lev为公司的资产负债率,其他变量定义与Basu模型一致。

(三)公司年度会计稳健性对分析师盈利预测行为影响的多元回归模型

借鉴Sohn、郑亚丽和蔡祥等的研究成果[7][13],构建以下多元回归模型,分别考察会计稳健性对分析师盈利预测准确度、分歧度以及预测倾向的影响。

其中,因变量Depend分别表示分析师盈利预测准确度(|ERROR|)、分歧度(FDIS)和预测倾向(ERROR),其他变量的定义见表1。

表1变量定义

(四)数据来源与样本选择

本文选取新会计准则实施后,CSMAR数据库中2007~2011年沪深市A股上市公司为样本,并按以下标准进行筛选:(1)剔除金融保险行业公司;(2)剔除当年IPO、ST的上市公司;(3)因计算盈利预测分歧度所需,选取至少有两位分析师跟踪的上市公司;(4)为避免盈余管理的影响,剔除净利润或资产为负的上市公司。最终得到4 093家上市公司的数据,其中2007~2011年的样本数分别为498、676、846、963及1 110个。为控制异常值对回归结果的干扰,本文对所有连续性变量都在1%以下和99%以上进行了Winsorize处理。

四、实证结果与分析

(一)描述性统计与相关性分析

数据经初步处理得到,分析师盈利预测均值为0.619,而公司实际盈余均值为0.508,显然分析师盈利预测均值要高于公司实际盈余均值;分析师盈余预测的中位数为0.511,高于公司实际盈余的中位数0.400,表明分析师在盈余预测上存在乐观倾向,ERROR的均值为0.803也证实了这点。

公司年度会计稳健性指数均值为0.004,表明上市公司具有会计稳健性但力度较低;38%的上市公司由居于中注协公布的年度会计师事务所综合评价排名前十位进行审计,表明审计质量较高;上市公司资产负债率均值为0.48,说明债务比重较大;公司资产收益率均值为11.9%,说明分析师偏好跟踪收益较高的上市公司;分析师跟踪人数均值为11,最大值为58;无形资产比重的均值为4.5%,说明上市公司未注重研发能力的培育,自主创新精神较薄弱;58.6%的上市公司为国有控股。

考察关键变量之间的相关性,发现会计稳健性与分析师盈利预测准确度、分歧度与预测倾向存在显著的负相关关系,其相关系数(显著性水平)分别为-0.05(1%)、-0.03(5%)和-0.05(1%)。净资产收益率、分析师跟踪及无形资产比重与盈利预测偏差、预测倾向亦存在显著的负相关关系,但公司规模的负向效应不显著。

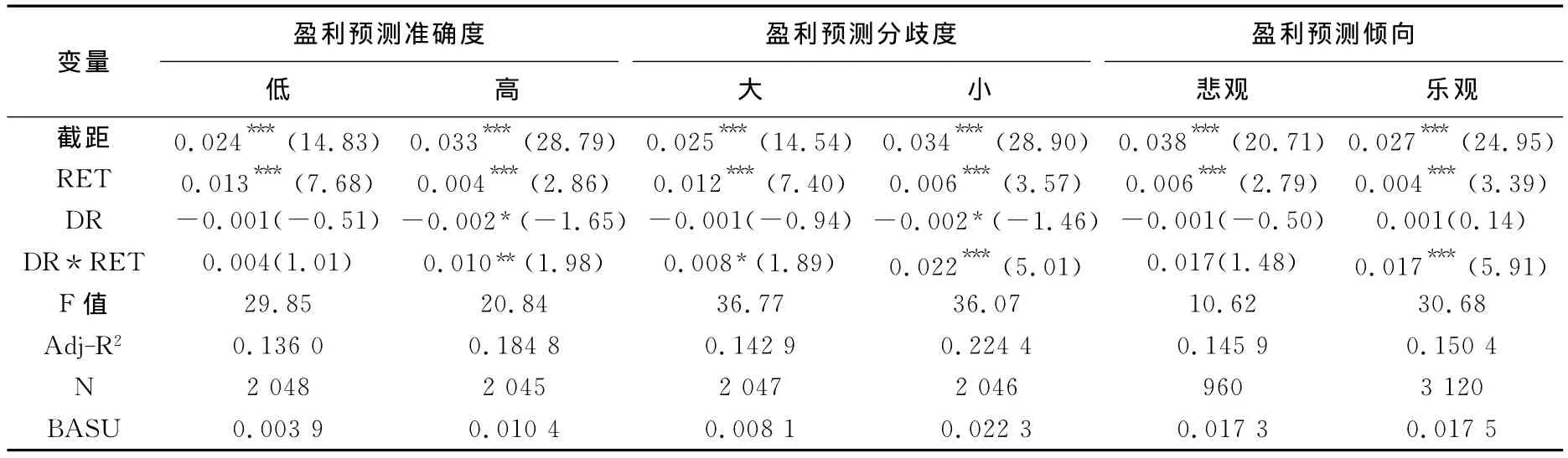

(二)按盈利预测偏差、倾向分组呈现的会计稳健性特征

表2报告了根据分析师盈利预测偏差、倾向分组显示的会计稳健性特征。从表2可见,无论哪组子样本,会计盈余对坏消息反应的增量系数均为正,这与预期一致,表示子样本均存在一定的会计稳健性。盈利预测准确度高和分歧度小的组,其稳健系数分别为0.010和0.022,均大于盈利预测准确度低(0.004)和分歧度大(0.008)的组,且盈利预测准确度低的组α3不显著;盈利预测准确度高和分歧度小的组,其稳健倍数 BASU 值(0.010 4、0.022 3)也高于准确度低和分歧度大的组(0.003 9、0.008 1)。预测悲观组的α3不显著,且预测乐观倾向组的稳健倍数BASU值(0.017 5)略大于预测悲观倾向组(0.017 3)。这些比较结果表明:分析师盈利预测偏差小的组,其总体会计稳健性要高于盈利预测偏差大的组;盈利预测乐观倾向组的会计稳健性总体上也高于盈利预测悲观组。

表2 按盈利预测偏差、倾向分组呈现的会计稳健性特征

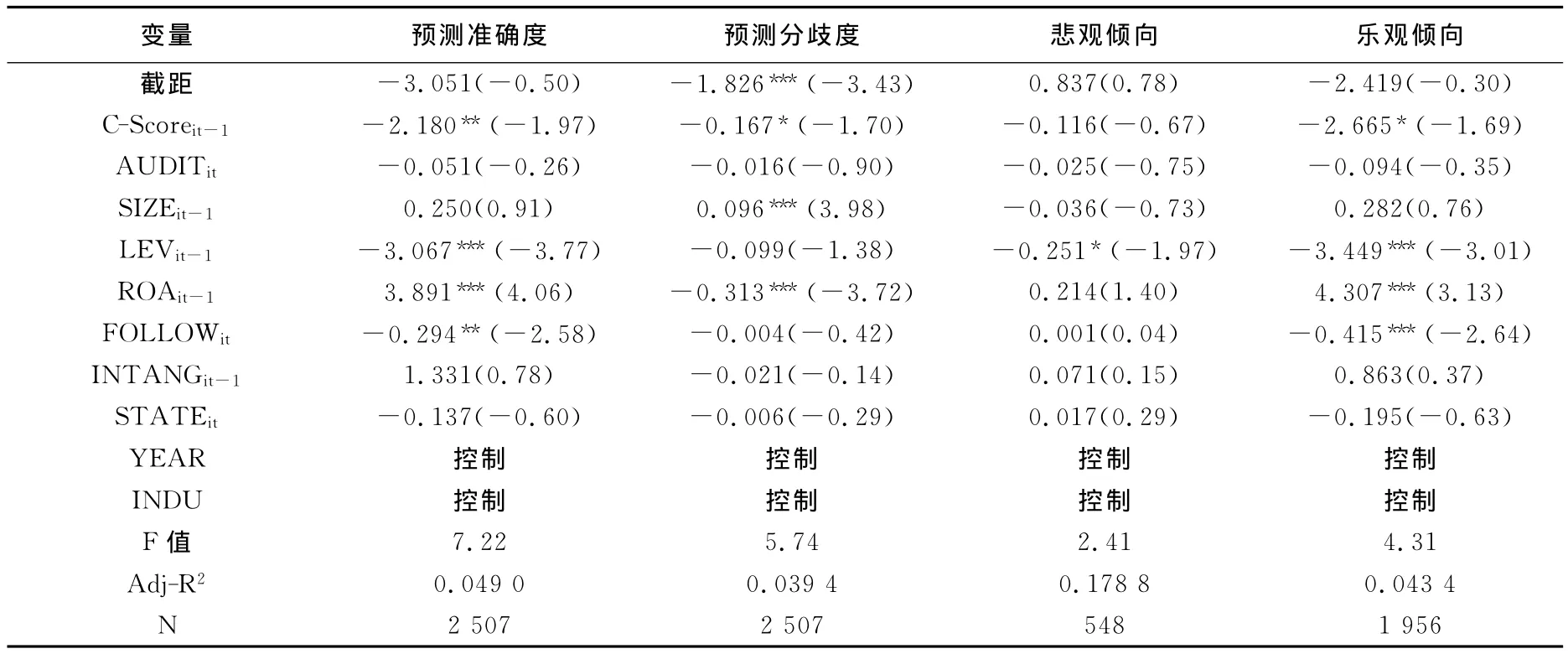

(三)公司年度会计稳健性对盈利预测偏差、预测倾向影响的多元回归结果

表3汇总了公司年度会计稳健性对分析师盈利预测偏差和预测倾向影响的多元回归结果。如表3所示,会计稳健性(C-Score)对盈利预测准确度(|ERROR|)、分歧度(FDIS)的影响系数(显著性水平)分别为-1.573(5%)和-0.344(1%),充分说明了会计稳健性越高,分析师盈利预测偏差越小,即盈利预测准确度越高和分歧度越小。比较会计稳健性对分析师预测倾向的影响,乐观倾向组中CScore的系数值为-2.125,且在5%的水平下显著,但悲观倾向组的值为0.023,且不显著,这表明:对于盈利预测乐观倾向组,会计稳健性越高,乐观倾向越低,会计稳健性在一定程度上能削弱分析师盈利预测的乐观倾向,但对分析师的悲观倾向没有显著影响。

表3 会计稳健性对盈利预测偏差、预测倾向的影响

独立审计师借助各种审计手段对上市公司开展审计工作,他们了解的信息通常多于上市公司自愿公开披露的信息,因此由信誉高的会计师事务所审计后的财务报告其可靠性更高,会计信息质量亦有保障,值得分析师信赖。Behn、Choi和Kang的经验分析证明,证券分析师对由“五大”会计师事务所审计的上市公司发布的盈利预测,其准确度更高、分歧度更小[20]。

公司规模越大,其经营稳定性越好,广大投资者对其关注度亦越高,传播该公司经营情况的信息途径越多,从而分析师盈利预测越准确。上市公司资产负债率与分析师盈利预测偏差显著正相关,即负债比重越高,分析师盈利预测准确度越低、分歧度越大。资产负债率越高,公司越容易陷入财务困境。管理层为了防止债务契约的违背,在公司与债权人之间设置信息阻滞,使信息不透明度加深,造成分析师搜寻信息的难度加大,严重影响其预测行为的效果。无形资产比重越高,分析师盈利预测越准确。我国证券分析师会跟踪上市公司的研发投资活动,且对其研发活动具备一定的分析甄别能力,分析师的跟踪有利于资本市场对公司研发活动价值的认同[21]。分析师对国有控股上市公司的盈利预测准确度更高,分歧度更小。这可能是因为国有控股上市公司的政治联系复杂,分析师更易与国有控股上市公司管理层接触,能挖掘更多有价值的私有信息。

(四)敏感性分析

为考察历史会计信息对盈余预测偏差的影响,在本部分敏感性分析中将解释变量会计稳健性(CScore),以及公司规模(SIZE)、资产负债率(LEV)、净资产报酬率(ROA)、无形资产比重(INTANG)等控制变量分别滞后一期作回归分析。分析师预测盈利时,通常知晓上市公司终极控制人性质以及由哪家会计师事务所负责审计项目,因为这两项属于重大事项,若发生变更,上市公司将立即予以公告。因此,会计师事务所(AUDIT)与控制人性质(STATE)这两个变量采用当期数据。虽然变量滞后一期将造成观察值大量减少,但面板数据拥有时间序列数据和横截面数据的特点,故采用面板数据进行稳健性检验。经Hausman检验,此处面板数据适合采用固定效应回归。

由表4可知,虽然各模型的拟合度相较前面均有所下降,但滞后一期的会计稳健性仍对其中的三个因变量:盈利预测准确度、分歧度和乐观倾向有显著的负向效应,说明历史会计信息的盈余稳健性能缩小分析师的盈余预测偏差,抑制分析师盈利预测的乐观倾向。但历史会计信息的会计稳健性对分析师预测悲观倾向的影响系数为负且不显著,说明会计稳健性对分析师预测悲观倾向的效应不显著。总体结论与前文吻合,这有力地支持了本文的假设。会计稳健性作为会计确认与计量中的一项会计惯例,具有一定的连续性,故历史和当期的会计信息所蕴含的盈余稳健性对分析师的预测行为有一定影响。

表4敏感性检验结果

五、结论

本文以中国证券分析师对2007~2011年沪深市A股上市公司的盈利预测特征为研究对象,实证分析发现,上市公司财务报告的会计稳健性越高,分析师盈利预测偏差越小,即分析师对上市公司盈利预测的准确度越高、分歧度越小。同时,由于谨慎性原则要求在会计实务中对损失及时确认,但对收益延迟确认,从而会计稳健性在一定程度上能抑制分析师盈利预测的乐观倾向,但对分析师盈利预测的悲观倾向没有显著影响。

当前我国证券分析师盈利预测的总体质量较差,表现在盈利预测误差较大和分析师之间的分歧较大。在信息的投入与产出模型中,分析师盈利预测是上市公司公开发布的财务报告等公开信息以及分析师搜寻的私人信息的产出成果,在无法有效破解分析师盈利预测行为的“黑匣子”时,从源头上提高投入的信息质量能有效改善分析师预测质量。在不确定性环境中,上市公司财务报告蕴含的会计稳健性能缓解股东、债权人等相关利益者的利益冲突,亦能改善财务报告质量,进而有助于提高分析师盈利预测准确性。如何提高上市公司财务报告质量尤其是盈余质量是一项长远而艰辛的任务。会计准则委员会制定高质量的财务会计准则,证券监管部门加大对上市公司财务舞弊的惩治力度以及证券机构的从业人员提高专业水平等,在一定程度上有利于上市公司会计信息的规范处理和披露,提高分析师盈利预测准确度,为投资者提供合理的投资建议,从而优化资源配置,最终提高我国资本市场的运行效率。

[1]朱红军,何贤杰,陶林.中国的证券分析师能提高资本市场的效率吗[J].金融研究,2007,(2):110—121.

[2]胡奕明,林文雄,王玮璐.证券分析师的信息来源、关注域与分析工具[J].金融研究,2003,(12):52—63.

[3]李丹,贾宁.盈余质量、制度环境与分析师预测[J].中国会计评论,2009,(4):351—370.

[4]Basu,S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1):3—37.

[5]Helbok,G.,Martin,W.On the Nature and Rationality of Analysts′Forecasts under Earnings Conservatism[J].The British Accounting Review,2004,36(1):45—77.

[6]Pae,J.,Thornton,D.Association between Accounting Conservatism and Analyst′Forecast Inefficiency[J].A-sia-Pacific Journal of Financial Studies,2010,39(2):171—197.

[7]Sohn,B.Analyst Forecast,Accounting Conservatism and the Related Valuation Implications[J].Accounting and Finance,2012,52(Suppl):311—341.

[8]肖斌卿,郑莉莉,李心丹,朱文俊.会计稳健性是否会影响分析师盈余预测行为[J].管理评论,2012,(2):36—44.

[9]李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究,2003,(2):19—27.

[10]郭杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009,(11):55—67.

[11]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009,(4):92—112.

[12]胡奕明,饶艳超,陈月根,李鹏程.证券分析师的信息解读能力调查[J].会计研究,2003,(11):14—20.

[13]郑亚丽,蔡祥.什么影响了证券分析师盈利预测的准确度[J].中大管理研究,2008,(4):19—37.

[14]Eames,M.J.,Glover,S.M.Earnings Predictability and the Direction of Analysts,Earnings Forecast Errors[J].The Accounting Review,2003,78(3):707—724.

[15]Ke,Bin.,Yu,Yong.The Effect of Issuing Biased Earnings Forecasts on Analysts′Access to Management and Survival[J].Journal of Accounting Research,2006,44(5):965—999.

[16]朱红军,何贤杰,陶林.信息源、信息搜寻与市场吸收效率[J].财经研究,2008,(5):63—74.

[17]Libby,R.,Hunton,J.,Tan,H.,Seybert,N.Relationship Incentives and the Optimistic/Pessimistic Pattern in Analysts′Forecasts[J].Journal of Accounting Research,2008,46(1):173—198.

[18]Gassen,J.,Fülbier,R.,Sellhorn,T.International Differences in Conditional Conservatism—the Role of Unconditional Conservatism and Income Smoothing[J].European Accounting Review,2006,15(4):527—564.

[19]Khan,M.,Watts,R.L.Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48(2-3):132—150.

[20]Behn,B.K.,Choi,J.H.,Kang,T.Audit Quality and Properties of Analyst Earnings Forecasts[J].The Accounting Review,2008,83(2):327—349.

[21]徐欣,唐清泉.财务分析师跟踪与企业R&D活动[J].金融研究,2010,(12):173—189.