产权性质、经理自主权与研发投资——来自我国中小板上市公司的经验证据

2013-09-25陈琪

陈 琪

(1.中南财经政法大学 会计学院,湖北 武汉430073;2.郑州大学 商学院,河南 郑州450005)

一、引言

技术创新是企业在市场竞争中获得竞争优势的重要途径,而R&D(研究与开发)投资是技术创新的关键。R&D投资有助于形成企业的无形资产,提升企业竞争能力,从而提高企业的市场价值[1]。然而,技术研发成果具有公共物品属性[2],竞争对手迅速和完全的技术模仿或技术知识溢出,导致其私人收益小于社会收益,研发结果的不确定性会影响企业净利润和现金流[3],这将会对以经营业绩为基础的管理层薪酬契约产生影响,因此,R&D投资会受到经理自主权的影响[4]。经理自主权是游离于大股东监督之外的实际控制权,国有企业存在所有者缺位的问题,对公司经理的监督效率与私有主体存在区别,因此,不同的产权性质也将会影响经理自主权,进而会对企业的R&D投资产生影响。已有文献研究了经理自主权与企业R&D投资的关系,但是研究结论并不一致,同时,现有研究很少考虑产权性质对二者之间关系的影响。在我国的现实制度背景下,国有企业与非国有企业经理人的来源和权力有很大差异,有必要区别不同产权性质分别研究经理自主权对企业R&D投资的影响。

本文的研究目的有两点,一方面探讨并检验经理自主权对企业研发投资的影响,另一方面探讨并检验不同产权性质下经理自主权对企业研发投资的影响是否存在差异性。

二、理论分析与研究假说

美国著名学者钱德勒指出,现代企业由于两权分离而存在委托代理问题,而这一问题可以通过适当的经理自主权安排来解决[5](P578-586)。经理自主权是经理人运用法定权力、契约权力及非契约影响力对公司经营决策活动进行有效管理的影响程度和自主行为空间[6](P37-39),经理自主权的本质是游离于大股东监督之外的实际控制权,经理自主权对公司战略、组织结构、研发投资和经营业绩等各项决策具有很大影响[7]。在市场竞争的环境下,赋予经理较大的自主权可以增强企业的市场适应能力,提高经理的积极性,充分发挥经理的专业技能,获取更大的专业化经营收益。低自主权安排阻碍了经理自我实现需要,但与此同时,赋予经理决策权则使经理自然成为部分控制权的拥有者,引发严重的代理成本,经理自主权的代理成本对公司技术选择等战略决策具有显著负面影响。当经理与股东的目标一致时,经理就有动力从事致力于企业长期价值最大化的研发活动[8],一定程度的自主权能激发经理人的创新潜能,更可能在创新活动上加大投入[9]。但另一方面,研发结果的不确定性和市场的不确定性会对研发企业的财务绩效产生影响,竞争对手迅速和完全的技术模仿或技术知识溢出效应的存在会导致企业净利润和现金流存在更大的不确定性,在市场竞争的环境下,将导致经理宁愿选择稳健经营也不愿承担科技创新的风险,随着市场风险提高,规避风险的经理进行战略选择的过程会非常谨慎[10]。R&D投资是企业获取长期竞争优势的重要来源,在众多影响企业R&D投资的公司治理因素中,经理对R&D投资活动的支持与否无疑是很重要的方面[11]。因此,我们提出对立假设:

H1a:经理自主权与企业的研发投资显著正相关。

H1b:经理自主权与企业的研发投资显著负相关。

在我国的特殊制度背景下,国有上市公司大多由国企改制而来,因而,国有企业面临着更为复杂的委托代理关系,国有产权所有者缺位使得所有者缺乏对经理直接有效的监管,国有企业的经理面临比非国有企业更大的自主权选择空间。国有企业的经理大多由政府部门任命而非控制权市场产生,经理自主权缺乏控制权市场的激励与约束,在缺乏相应监督机制和市场约束的条件下,经理被赋予较高自主权容易出现过度投资的决策[12]。不同性质的产权结构对企业的R&D投资行为有着重要影响[13][15]。因此,我们提出假设:

H2:不同产权性质的企业中,经理自主权会对企业的研发投资产生不同的影响,国有企业经理自主权对企业研发投资的影响更显著。

三、研究设计

(一)样本选取与数据来源

本研究选取的样本来自于我国深市中小板上市公司,其原因在于,在所有A股上市公司中,中小板上市公司披露的创新投入产出信息是最完整的[16],大部分中小板上市公司在董事会报告中披露了完整的研发支出信息。同时,由于中小板上市公司大多数是由中小企业发展起来的,具有很高的成长性,而且中小企业技术创新也是我国经济结构调整的重要组成部分,所以研究产权性质和经理自主权对中小板上市公司研发投资的影响具有重要的现实意义。本文共选取了193家在董事会报告中至少连续3年披露研发强度的中小板上市公司,组成混合截面数据共计525个样本,其中,2007年的观测样本60家,2008年的观测样本134家,2009年的观测样本163家,2010年的观测样本168家。按照产权性质分类,国有公司样本149个,非国有公司样本376个。

(二)变量定义

1.被解释变量

本文用企业研发强度作为考察经理自主权影响R&D投资的因变量,分析经理自主权对企业技术创新的影响。研发强度用研发支出除以营业收入来度量。

2.解释变量

(1)产权性质。在我国特殊的制度背景下,国有企业与非国有企业之间由于受到外部市场机制与宏观政策以及内部治理机制等各种因素的影响[14][17],二者在经理自主权方面也会存在显著的差异,从而影响企业的R&D投资决策。

(2)经理自主权。由于经理的行为难以直接观察,因此,现有文献中多用间接指标来对经理自主权进行测量。有学者用经理是否兼任董事长或者副董事长来测量经理自主权,有学者用董事会中的非执行董事比例来测量经理自主权,还有用股权集中度、可自由支配利润、经理持股比例、自由现金流等指标来衡量经理自主权[18]。本文借鉴张长征等[4]、苏文兵等[9]的做法,采用职位权、报酬权和运作权来测度经理自主权。Boyd发现,公司经理和董事长二职合一表明经理拥有公司中的所有法定权力,是经理自主权的一个重要标志[19]。Nakahara也发现,最高管理者对R&D的强有力支持影响重大,当经理兼任董事长时,表明公司经理拥有较高的职位权,经理拥有较多的自主权[11]。由于人力资本具有与人本身不可分离的特点,因此,在人力资本市场中,经理人力资本价值愈大表明经理专用性人力资本的价值越高,在人力资本市场中的市场认可度越高,对公司相关利益者的影响力就越大,其自主权也就越大。本文采用经理的相对报酬来衡量经理人力资本价值,并作为经理的报酬权替代变量,借鉴方军雄[20]、李维安等[21]的做法,本文用公司前三名薪酬最高的高管薪酬的均值作来近似代替经理报酬。经理控制的资源越多,表明其有更大的经营自主权,本文借鉴Hambrick等[7]、张长征等[4]的做法,以公司年营运资金与年营业收入之比来衡量经理运作权。

3.控制变量

(1)企业规模。由于结果的不确定性,研发活动需要持续的利润支持。因此,和小企业相比,大企业能够负担巨额的研发费用,承担较大的研发风险,具有更强的创新能力。因此,企业规模越大,越倾向于加大R&D投资强度[4]。借鉴大多数研究的做法,本文采用企业期末总资产的自然对数来反映企业规模。

(2)行业类别。大量经验研究表明行业是影响企业研发投资的重要因素,由于高科技行业处于产业价值链上游,因此其研发投资远高于处于一般制造环节的非高科技企业。本文借鉴罗婷的做法[22],将代码为C43、C47、C5、C78、C8和G的行业①定义为高科技行业,其他为非高科技行业。

(3)人力资本因素。人力资本反映了企业在技术、管理等方面的综合实力,是促进企业技术进步乃至业绩增长的关键要素。借鉴李春涛用员工平均教育水平来衡量企业人力资本存量的做法[17],本文用本科以上员工占员工总数的比例来衡量企业人力资本状况,这一数据由手工取自于上市公司年度报告中。

(4)盈利能力。企业研发投资需要大量而且持续的资金,而资金的主要来源应该是企业生产经营过程中获取的利润。基于研发的内生增长理论,企业产品创新获取的垄断利润是其持续创新的资金来源,是研发投资的保障。因为净资产收益率和总资产收益率的计算中包含了一些非生产经营的收益,而这些收益与企业研发投资无直接的关系,因此,本文选取企业的营业利润率来衡量企业盈利能力。

(5)市场竞争程度。市场竞争程度对企业创新的影响已经得到经济学家的认可,一般来说,竞争比垄断更能够促进企业开展创新活动。聂辉华采用广告密度(即广告支出占营业收入的比例)来衡量企业面临的市场竞争程度,该指标越大则反映企业面临的市场竞争越激烈[23]。由于很少有上市公司在年报附注中披露广告支出信息,本文以销售费用率(销售费用除以营业收入)作为市场竞争程度的替代变量,通常企业面临的市场竞争越激烈,其产品差异越小,那么其用于产品营销的费用就越多。

此外,借鉴大多数实证研究的成果,本文还控制了企业上市年龄、资产负债率。变量定义如表1所示:

(三)模型设定

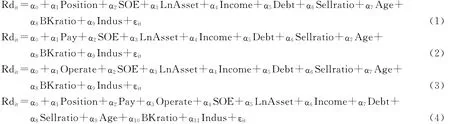

为考察产权性质和经理自主权对企业R&D投资的影响,本文首先控制了产权性质和其他控制变量后,分别对经理职位权、报酬权和运作权进行全样本OLS回归,构建如下四个模型:

表1变量定义表

然后,将全样本分为国有和非国有两个子样本,分别对经理职位权、报酬权和运作权进行OLS回归,模型如下:

四、实证分析

(一)描述性统计

从表2的描述性统计分析结果可以看出,样本公司中72.4%为民营企业,中小板上市公司研发投资强度比较高,样本公司研发强度均值达到4.2%,但研发投资的差距也很大,最大的达到25.90%,最小的仅有0.1%。经理人报酬权最小值10.4 9,最大值17.13,也存在一定差异。

表2 主要变量的描述性统计

控制变量的分析结果显示,样本公司中42.5%为高科技行业企业,销售费用率的均值为6.23%,表明中小板上市公司面临着激烈的市场竞争,将会对企业的科技创新产生重要的影响。企业规模最小值19.20,最大值24.06,存在一定的规模差异。本科以上员工所占比例均值较高,表明中小板上市公司有优质的人力资本;营业利润率的均值达到11.7%,表明中小板上市公司盈利能力较强。

此外,我们还进行了变量之间的皮尔森相关系数检验,结果发现,研发强度与经理自主权在1%的水平上显著正相关,解释变量之间的相关系数均在0.4以下,表明模型不存在严重的多重共线性问题。

表3 主要变量相关性分析

(二)实证分析

从表4全样本回归结果来看,在控制了产权性质后,经理职位权和运营权对企业研发强度的影响分别在5%和1%的水平上显著正相关,经理报酬权对企业研发强度的影响不显著。这表明,在不考虑所有权性质的情况下,经理自主权中的职位权和运营权对企业的研发强度产生显著的正向影响,证实了本文的假设1a。从全部变量回归结果看,产权性质对企业研发强度的影响在5%的水平上显著且负相关。从控制变量来看,企业的营业利润水平、市场竞争状况、本科以上学历人数和高科技行业属性与企业研发投资强度显著正相关,这表明企业营业利润产生的现金流能够促进企业进行R&D投资;在市场经济条件下,市场竞争能够促进企业进行R&D投资;企业员工学历越高,越能促进企业的R&D投资;处于高科技行业的企业能够进行R&D投资。企业规模与研发投资强度显著负相关,意味着企业规模越大,R&D投资越少,可能的原因是企业规模增大会降低经理自主权[4],从而降低了研发投资强度。

在全样本回归的基础上,考虑不同产权性质企业经理自主权的差异可能会对企业的R&D投资产生影响,本文按照模型5将样本分为国有公司和非国有公司分别进行OLS回归,表5的回归结果表明,在国有公司样本中,经理自主权中的职位权和运营权对企业的研发强度分别在5%和1%的水平上产生显著的正向影响,经理自主权中的报酬权对企业研发投资的影响不显著;而在非国有公司样本中,只有经理运营权对研发投资存在显著正相关关系,实证结果部分验证了假设2。该结果表明,在国有公司中,经理拥有较大的研发自主权,职位权和运营权对企业的研发投资产生正向显著的影响,而在非国有公司中,经理的自主权会受到出资者的限制,因而,无法充分运用经理自主权决定企业的研发投资决策。而如果企业的营运资金充足,经理的运营权较大,则经理可以运用其运营自主权进行R&D投资。

(三)稳健性检验

本文选取的样本以制造业和信息技术业为主,有13家公司为其他行业(农业、建筑业、服务业以及采掘业等),考虑到行业的特殊性会对估计结果产生影响,为了证明本文研究结论的稳健性,我们剔除这13家公司仅仅用制造业和信息技术业的数据再次进行实证分析,发现结论基本不变。

表4全样本OLS回归结果

五、研究结论与建议

本文的研究结果表明,第一,经理自主权与企业的研发投资显著正相关,其中,以董事长与总经理“两职合一”表示的经理人职位权和以营运资金表示的经理人运营权对企业的研发投资产生显著的正向影响。表明“两职合一”有利于扩大经理自主权,并激发经理研发投资的积极性;而营运资金是企业研发投资的资金保障,因此,营运资金的多少会影响企业研发投资的强度。第二,以前三名高管薪酬均值表示的经理人薪酬权对研发投资强度没有显著影响。这可能是因为我国尚未形成健全有效的经理人市场,经理薪酬与经理能力的关联性不强,也可能是因为经理薪酬权的代理变量选择问题,由于缺乏上市公司经理人的个人报酬资料,选取的前三名高管平均薪酬平滑了经理人薪酬[24]。第三,考虑不同产权性质下企业经理自主权的差异,本文分别对国有和非国有公司进行研究,结果发现,在国有上市公司中,经理职位权和运营权会对企业的研发投资产生显著的正向影响,而在非国有上市公司中,经理自主权对企业的研发投资没有显著影响,这表明在非国有公司中经理自主权受到了抑制。当经理自主权受到抑制时,经理可能会降低对企业的非契约投资,减少经理对企业的人力资本贡献。与非国有公司相比,国有公司经理自主权在决定研发支出时拥有的空间较大,经理自主权能够对企业的研发投资产生显著的正向影响。

表5 分样本OLS回归结果

经理自主权安排是艺术性远高于科学性的公司内部政治[18],受到抑制的经理自主权会降低经理对企业的非契约性投资;而拥有自主权在激励经理人进行创新投资的同时可能会产生新的代理成本,导致企业盲目地进行过度性研发投资。因此,我们建议对于非国有公司,资本所有者应加大经理研发自主权,充分激励经理的自主性研发,满足职业经理人自我实现的需要,最大限度实现经理专用性人力资本的价值。对国有公司,应避免经理因过度自信而进行过度投资的决策。

注释:

①按照中国证监会于2001年颁布的《上市公司行业分类指引》,C43、C47、C5、C78、C8和G分别为化学原料及化学制品制造业;化学纤维制造业;电子;仪器仪表及文化、办公用机械制造业;医药、生物制品;信息技术业。

[1]Henry G.Grabowksi,Dennis C.Mueller.Industrial Research and Development,Intangible Capital Stocks,and Firm Profit Rates[J].Bell Journal of Economics,The RAND Corporation,1978,9(2):328—343.

[2]Arrow,K.The Economic Implication of Learning by Doing[J].Review of Economic Studies,1962,29(2):155—173.

[3]Kamien Morton I.,Schwartz Nancy L.Market Structure and Innovation:A Survey[J].Journal of Economic Literature,1975,13(1):1—37.

[4]张长征,李怀祖,赵西萍.企业规模、经理自主权与R&D投入关系研究:来自中国上市公司的经验证据[J].科学学研究2006,(3):432—438.

[5][美]钱德勒.看得见的手:美国企业的管理革命[M].北京:商务印书馆,1987.

[6]李有根.公司治理中的经理自主权研究[D].西安交通大学博士学位论文,2002.

[7]Hambrick D.C.,Finkelstein S.Managerial Discretion:A Bridge between Polar Views of Organizational Outcomes[J].Research in Organizational Behavior,1987,(9):369—406.

[8]Jensen M.C.,Meckling W.H.Theory of the Firm,Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305—360.

[9]苏文兵,李心合,徐东辉,等.经理自主权与R&D投入的相关性检验——来自中国证券市场的经验证据[J].研究与发展管理,2010,(8):30—38.

[10]Beatty,R.P.,Zajac,E.J.Managerial Incentives,Monitoring and Risk Bearing:A Study of Executive Compensation,Ownership,and Board Structure in Initial Pubic Offerings[J].Administrative Science Quarterly,1994,39(2):313—335.

[11]Nakahara T.Innovation in a Borderless World Economy[J].Research-Technology Management,1997,40(3):7—9.

[12]Elisabetta Bertero.Does a Switch of Budget Regimes Affect Investment and Managerial Discretion of Stateowned Enterprises?Evidence from Italian Firms[J].Journal of Comparative Economics,2002,(30):836—863.

[13]Jefferson,G.H.Bai H.M.Guan X.J.,et al.R&D Performance in Chinese Industry[J].Economics of Innovation and New Technology,2006,15,(4/5):345—366.

[14]周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学(季刊),2005,(2):623-737.

[15]安同良,施浩,L.Alcorta.中国制造业企业R&D行为模式的观测与实证:基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006,(2):21—30.

[16]陆国庆.中国中小板上市公司产业创新的绩效研究[J].经济研究,2011,(2):138—148.

[17]李春涛,宋敏.中国制造业企业的创新活动:所有制与CEO激励的作用[J].经济研究,2010,(5):55—67.[18]李有根,赵锡斌.国外经理自主权研究及测量[J].外国经济与管理,2003,(12):2—6.

[19]Boyd,B.K.CEO Duality and Firm Performance:AContingency Model[J].Strategic Management Journal,1995,(16):301—312.

[20]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110—124.

[21]李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点:中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010,(2):4—15.

[22]罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009,(6):100—110.

[23]聂辉华,谭松涛,王宇峰.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008,(7):57—66.

[24]李有根,赵西萍.大股东股权、经理自主权与公司绩效[J].中国软科学,2004,(4):86—92.