中国环保投资的就业效应:挤出还是带动?

2013-09-25张平淡

张平淡

(北京师范大学 经济与工商管理学院,北京100875)

一、引言

由于中国环境问题的结构型、复合型、压缩型特点,近些年来,中国不断加大环保投入,环保投资从2003年的1 544.1亿元猛增至2010年的6 654.2亿元,环保投资占GDP的比重也从2003年的1.39%增至2010年的1.66%。环保投资逐年递增,投资比重连续攀升,带来了污染排放的降低和环境质量的改善,当然,也有经济的增长。大多数研究认为环保投资不仅能够改善环境质量,而且还能帮助企业获得竞争优势,实现环境改善与经济增长的双赢[1][2]。然而,环保投资与就业的关系却引发了众多争论。

环保与就业关系的研究兴起于20世纪90年代。之前的相关研究侧重于环保对经济发展的作用,忽略了环保对就业等民生问题的影响。早期研究认为,环保会对就业产生负面影响[3]。不过,随着环保产业的快速发展,环保产业创造就业的作用日益显著,相应地,对环保与就业关系的判断也发生了变化。一些研究认为,环保和就业并不是权衡(trade-off)关系,环保在改善环境的同时,还能创造就业[4]。然而,基于中国数据的实证研究并不多。2012年中国政府工作报告把“就业优先”列为经济工作首要目标之一,而《国家环境保护“十二五”规划》中计划的各项环境保护工程预计需要全社会投资3.4万亿。那么,环保和就业,到底是鱼与熊掌的关系,还是二者兼得呢?

直观来看,环保投资会对企业生产性投资形成一定的挤出,结果导致“由治污活动带来的就业”和“由生产活动带来的就业”之间出现替代关系[3]。事实上,环保投资除了挤出生产性投资外,还有两个作用是不容忽视的。第一,部分环保投资被用于环保产业化,这部分投资同样是“生产性”的,与普通投资对就业的带动效应并无差别。因此,作用于环保产业化的环保投资会带动就业数量的增加。例如,有些环保投资被应用于末端治理,如建造污水处理厂或购买污染处理设备,这会促进环保产业的发展,推动环保产业化,此时,环保投资会带动相应的就业。第二,部分环保投资被用于产业环保化,旨在提升非环保产业的生产清洁程度。例如,有些环保投资被应用于过程控制或源头防治,如改进生产技术以降低污染排放强度,此时,环保投资会提高技术水平,对技术进步产生溢出效应[5][6],相应地,这部分环保投资与就业的关系就变为技术进步与就业的关系。而技术进步与就业的关系错综复杂,一些研究认为,技术进步在短期内会促进就业,而在长期内则会减少就业[7];另外一些研究则认为,技术进步会挤出就业[8]。总体而言,环保投资对就业规模的影响取决于就业带动与就业挤出的比较。如果带动大于挤出,那么,环保投资对就业规模的影响就是正向的。

基于此,本文依据CES生产函数对环保投资的就业效应进行理论推导,然后构造生产性环保投资和技术性环保投资的面板数据,并通过两阶段GMM估计方法检验近些年中国环保投资的就业效应。本文结构安排如下:第二部分是理论分析,将环保投资划分为生产性环保投资和技术性环保投资两类,从理论上推导环保投资的就业效应;第三部分为研究设计,设定经验模型,定义变量,说明数据来源;第四部分为经验检验,利用2003~2010年中国各地区环保投资和就业的相关数据,通过两阶段GMM估计方法,检验环保投资的就业效应;第五部分是结论与启示。

二、理论分析

借鉴公共投资就业效应的处理方法[9],本研究同样采用CES生产函数分析环保投资与就业的关系。CES生产函数的基本形式为Y=A[αKρ+(1-α)Lρ]λ/ρ。其中,K为资本投入,K>0;L为人力投入,L>0;A为希克斯中性技术进步参数,A>0;λ为规模报酬参数,λ>0;α为资本产出弹性参数,0<α<1;ρ为要素替代弹性参数,ρ≤1。

首先,将环保投资(EI)引入CES生产函数。环保投资等于生产性环保投资(E)和技术性环保投资(P)之和,即EI=E+P。其中,E与K的作用路径相同,而P则主要作用于A。

环保投资对就业的影响要区分环保投资的作用途径。当环保投资用于末端治理或环保产业发展时,是具有生产性的,这部分环保投资可以称为“生产性环保投资”(E),在中国,这通常是以政府为主的环保投资。生产性环保投资对就业的影响途径与普通投资是一致的,它会带动就业的增长。当环保投资用于过程控制或源头防治时,是不具生产性的,这部分环保投资可以称为“技术性环保投资”(P),在中国,这通常是以企业为主的环保投资。技术性环保投资对就业的影响应该与技术进步是一致的,它可能在短期内由于研发支出而带动就业,但在长期内可能对就业产生挤出效应。

假设在一定时期内企业可使用的资本总量是有限的,则环保投资(EI)与一般性投资(K)之和不能超过某个上限,假设这个上限为I,即K+E+P≤I。据此,将环保投资引入CES生产函数,同时假设λ=1,即规模报酬不变,则:

其中,生产技术可以进一步写成:

将式(1)和式(2)合并,得到:

假设平均工资为w,利息率为r,则厂商的最优化行为可以描述为:

由式(7)和式(8)可知,∂Lt/∂Et>0,∂Lt/∂Pt>0,说明生产性环保投资(E)和技术性环保投资(P)均对就业有着带动作用。于是,得到如下假设:环保投资越多,就业规模越大。

三、研究设计

(一)模型设定与变量定义

为了检验上述假设,同时考虑到就业规模的动态调整过程,以及环保投资对就业规模影响的时滞,本文设定如下包含滞后变量的经验模型:

其中,因变量为就业规模(EMP),用省级城镇单位就业人员数表示(单位:万人)。这里不采用城乡总就业人员数,是因为中国农村存在很大的隐性就业,城乡总就业量数据的可靠性较差。自变量为当期环保投资(EI)、滞后一期的环保投资(EIt-1)和滞后两期的环保投资(EIt-2),为了得出环保投资的就业弹性,用省级环保投资总额表示(单位:亿元)。按照环保投资的来源将环保投资划分为两部分:以政府为主的环保投资,即生产性环保投资(EI-ZF),和以企业为主的环保投资,即技术性环保投资(EI-QY)。控制变量包括:前期的就业规模(EMPt-1)(单位:万人),用就业规模(EMP)的滞后一期表示;经济发展水平(GDP),用省级国内生产总值的自然对数表示;工资水平(WAGE),用城镇单位就业人员平均工资表示(单位:元);年份(YEAR)为哑变量。

(二)数据来源和处理

本文以2003~2010年中国30个省市区的数据为研究对象,由于个别数据缺失,剔除了西藏的数据。面板数据是平衡的,包括8年30个截面,共240个观测点。各省市区就业规模(EMP)、经济发展水平(GDP)和工资水平(WAGE)数据来自《中国统计年鉴》,环保投资总额(EI)数据来自《中国环境统计年鉴》。

中国环保投资总额包含了城市环境基础设施建设投资、工业污染源治理投资和建设项目“三同时”环保投资[10],不过,《中国环境统计年鉴》中并没有完全披露全部环保投资的资金来源,只披露了工业污染源治理投资的资金来源。环境基础设施建设投资的主体是政府,资金来源是政府支出,而建设项目“三同时”环保投资的主体是企业,资金来源是企业自筹。因此,本文将环境基础设施建设投资和工业污染源治理投资中的政府资金来源相加,视为以政府为主的环保投资,即生产性环保投资(EI-ZF);将建设项目“三同时”环保投资和工业污染源治理投资中的企业资金来源相加,视为以企业为主的环保投资,即技术性环保投资(EI-QY)。2006年以前,工业污染源治理投资的资金来源分为国家预算内资金、环保专项资金和其他资金三个部分,前两个部分来自政府,归为生产性环保投资(EI-ZF),第三部分来自企业,归为技术性环保投资(EI-QY)。2006年及以后,工业污染源治理投资的资金来源分为排污费补贴、政府其他补助和企业自筹三个部分,前两个部分来自政府,同样归为生产性环保投资(EI-ZF),第三部分来自企业,同样归为技术性环保投资(EI-QY)。依此处理,可以得到2003~2010年全国30个省份生产性环保投资和技术性环保投资的面板数据。

(三)估计方法

为了考察环保投资对就业效应的动态作用,经验模型使用了滞后两期的解释变量,不过这会造成内生性问题,如果使用OLS和固定效应模型都会产生严重偏差。根据样本时间跨度短、截面较多的动态面板特点,本研究选择Arelleno和Bond提出的差分GMM估计方法,这种方法可以较好地解决由于内生性和数据异质性造成的偏差。为了更加有效地解决异方差问题,需要采用两阶段差分GMM估计方法。考虑到两阶段差分GMM估计方法会低估参数的标准误,本研究采用两阶段纠偏稳健型估计量,以进行更好地统计推断。估计步骤为:首先,对经验模型(9)进行差分,以消除地区固定效应;然后,以滞后两期的内生变量(EMPt-2)和全部外生变量作为工具变量进行GMM估计;最后,进行模型筛选。

四、经验检验

(一)描述性统计

表1为主要变量的描述性统计。由表1可知,各地区环保投资(EI)差别很大,最大值为1 416.2亿元,最小值仅为0.9亿元。各地区生产性环保投资(EI-ZF)、技术性环保投资(EI-QY)的差别也很大,而且,生产性环保投资(EI-ZF)的均值大于技术性环保投资(EI-QY)。

表1 主要变量的描述性统计

(二)估计结果

以2003~2010年中国30个省份的就业规模(EMP)为因变量,环保投资(EI)为自变量,前期就业规模(EMPt-1)、经济发展水平(GDP)、工资水平(WAGE)以及年份(YEAR)为控制变量,做两阶段GMM 估计。模型(1)、(2)、(3)分别以环保投资总额(EI)、生产性环保投资(EI-ZF)和技术性环保投资(EI-QY)为自变量,结果见表2。

模型(1)显示,环保投资(EI)的估计系数显著为正,说明环保投资总额对就业规模的当期作用是带动,而不是挤出,假设成立。根据估计系数,可以认为,环保投资总额增加1倍,就业规模提高2个百分点。滞后一期的环保投资(EIt-1)和滞后两期的环保投资(EIt-2)的估计系数为负,但均不显著,这表明环保投资对就业规模的带动效应并不具备长期性。此外,前期就业规模(EMPt-1)的估计系数显著为正,表明前一期就业规模较大的地区,当期也会获得较多的就业。当期经济发展水平(GDP)的估计系数为正,当期工资水平(WAGE)的估计系数为负,但均不显著。AR(2)的P值等于1,表明该模型的干扰项不存在二阶序列相关问题。Hansen检验值等于0.952,表明工具变量的选择较为合理。

模型(2)检验了生产性环保投资(EI-ZF)的就业效应。当期生产性环保投资的估计系数为正,但并不显著,可以认为以政府为主的环保投资在一定程度上能够带动当期就业规模的扩大。滞后一期和滞后两期的生产性环保投资的估计系数均为负,说明长期来看以政府为主的环保投资对就业还存在一定的挤出效应。

表2 环保投资对就业规模的估计结果

模型(3)检验了技术性环保投资(EI-QY)的就业效应。与模型(2)的检验结果不同,当期和滞后一期的技术性环保投资的估计系数都为负,且均不显著,可以认为以企业为主的环保投资在一定程度上挤出就业,有一定的挤出效应。滞后两期的技术性环保投资的估计系数为正,也不显著,可以认为技术性环保投资对就业的挤出效应在滞后两期消失了。

结合模型(1)、(2)和(3),可以认为,环保投资总额对当期就业有显著的带动效应,生产性环保投资对当期就业有带动作用,而技术性环保投资对当期就业却有挤出效应,这与依据CES生产函数推导得到的假设有所不同。此外,环保投资总额对就业的带动效应并不具备长期性。究其原因,这可能与环保投资不同主体的动机差异有关,以企业为主的环保投资,其动机、用途与以政府为主的环保投资大不相同。政府将环保看做是具有外部正效应的公共物品,以政府为主的环保投资多投向环境基础设施建设,这部分环保投资与普通投资相同,是生产性环保投资,能够促进环保产业化,在当期带动就业。而企业将环保看作是一种规制,在无法满足环境规制时才会主动进行环保投资,除了必须购进的环保设施外,主要用于技术改进,降低污染排放强度,以使得在现有环境规制下能够排放更多的污染物。这些技术性环保投资在短期内会挤出企业的生产性投资,在当期对就业产生挤出效应。

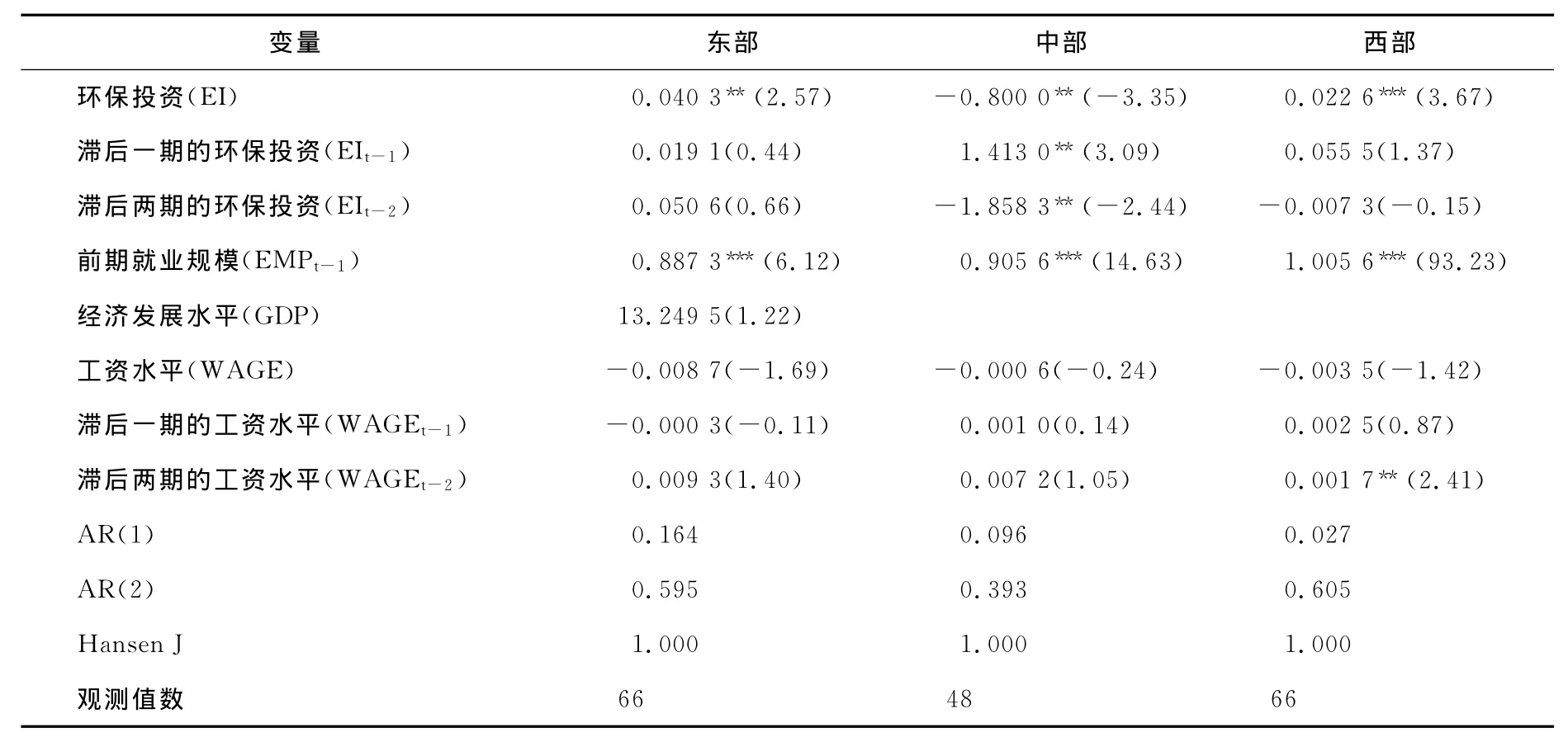

此外,中国东中西部地区的发展不平衡,西部地区不仅经济发展水平远远落后于东部地区,而且还要面临东部地区在发展之初忽视的资源环境约束问题。因此,经济发展的不平衡很可能影响环保投资的就业效应,因而本文分别检验东中西部地区环保投资的就业效应,结果见表3。

由表3可知,东部地区与西部地区的回归结果比较相似,环保投资(EI)的估计系数显著为正,表明东部地区和西部地区的环保投资对就业存在明显的带动效应,不过,这种带动效应在长期内会衰减。中部地区环保投资(EI)的估计系数则显著为负,表明中部地区环保投资对就业存在挤出效应,不过,滞后一期的环保投资(EIt-1)的估计系数显著为正,滞后两期的环保投资(EIt-2)的估计系数又显著为负。这个符号频繁变化的结果表明,中部地区的环保投资政策可能存在很大程度的非连续性和随机性,这个状况不利于环保投资就业效应的有效发挥。

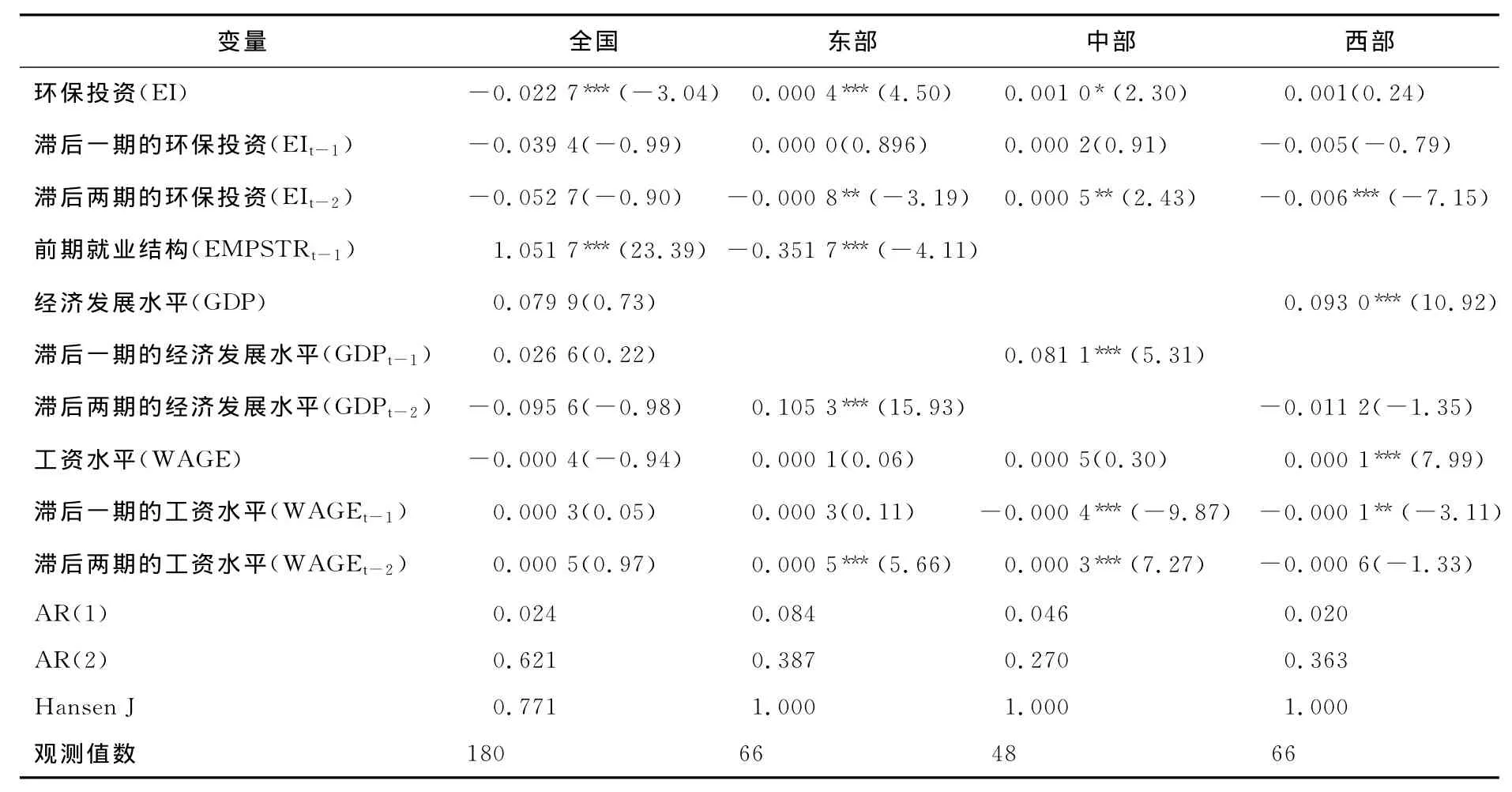

以上对环保投资就业效应的讨论主要集中在其对就业规模的影响上,其实,除就业规模外,就业结构也是衡量地区就业水平的重要指标。因此,本文用各省份第二产业城镇就业人数与第三产业城镇就业人数的比值表示该地区的就业结构(EMPSTR),这个指标越小,说明第二产业就业比重相对于第三产业就业比重越低,就业结构越合理。进一步检验东中西部地区环保投资对就业结构的作用,结果见表4。

表3 环保投资对就业规模的估计结果

表4 环保投资对就业结构的作用

由表4可知,当期全国环保投资(EI)的估计系数显著为负,且滞后一期和滞后两期的估计系数也为负,表明环保投资能够改善就业结构,提高第三产业就业人数的相对比重,这说明环保投资对就业结构的优化作用存在长期效应。不过,东部地区的当期环保投资增加了第二产业就业人员的比重,而滞后一期的环保投资(EIt-1)的估计系数虽然仍为正,但已变得不再显著,说明东部地区当期环保投资对就业结构的恶化作用在弱化。之所以出现这种情况,可能的原因是环保投资在当期促进了环保产业在东部地区的发展,强化了东部地区第二产业的比例,增加了第二产业就业人员的比重。在中部地区,当期和滞后一期的环保投资(EIt-1)的估计系数均为正,并且,滞后两期的估计系数仍然显著为正,这表明中部地区的环保投资不论在当期,还是在滞后期都对就业结构有恶化作用。西部地区环保投资的估计系数(滞后两期的除外)不显著,无统计意义。

五、结论与启示

环保和就业,都是重大的民生问题。环保投资,是带动了就业,还是挤出了就业?这个问题不仅关系到环保投资作用效果的评价,更是政府部门制定就业政策的重要参考。本文依据CES生产函数对环保投资的就业效应进行理论推导,并利用两阶段GMM估计方法,检验2003~2010年全国30个地区环保投资对就业规模和就业结构的影响。研究发现:总体而言,环保投资总额对就业规模有促进作用,环保投资总额增加1倍,就业规模提高2个百分点;从环保投资主体来看,以政府为主的环保投资即生产性环保投资在短期内会带动就业规模的扩大,而以企业为主的环保投资即技术性环保投资短期内会挤出就业;从区域来看,东部和西部的环保投资对就业规模有显著的带动作用,而中部地区的环保投资对就业规模有显著的挤出效应。另外,环保投资还能改善就业结构,提高第三产业的就业比重。

鉴于此,应当充分肯定环保投资对就业的带动效应,全面认识环保投资对经济发展的作用和对民生改善的影响。环保投资不仅同普通投资一样通过乘数效应增加产出,同研发投资一样对生产技术产生溢出效应,还能对就业产生带动效应,可谓“三重红利”,因而增加环保投资能够实现经济和民生的共赢发展。

[1]Reinhardt,F.Market Failure and the Environmental Policies of Firms[J].Journal of Industrial Ecology,1999,(3):9—21.

[2]蒋洪强,曹东,王金南,过孝民.环保投资对国民经济的作用机理与贡献度模型研究[J].环境科学研究,2005,(1):71—74.

[3]陆旸.中国的绿色政策与就业:存在双重红利吗?[J].经济研究,2011,(7):42—54.

[4]Goodstein,E.Jobs or the Environment?No Trade-off[J].Challenge,1995,(1):41—45.

[5]Lin Qunhui,Chen Guanyi,Du Wencui,Niu Haipeng.The Spillover Effect of Environmental Investment:Evidence from Panel Data at Provincial Level in China[J].Frontiers of Environmental Science & Engineering in China,2012,(3):412—420.

[6]张平淡,朱松,朱艳春.中国环保投资的技术溢出效应——基于省级面板数据的实证分析[J].北京师范大学学报(社会科学版),2012,(3):126—133.

[7]Gali,J.Technology,Employment,and the Business Cycle:Do Technology Shocks Explain Aggregate Fluctuations?[J].The American Economic Review,1999,89(1):249—271.

[8]姚战琪,夏杰长.资本深化、技术进步对中国就业效应的经验分析[J].世界经济,2005,(1):68—67.

[9]徐旭川,杨丽琳.公共投资就业效应的一个解释——基于CES生产函数的分析及其检验[J].数量经济技术经济研究,2006,(11):94—103.

[10]李树,陈屹立,陈刚.环保产业发展与区域环境质量改善——来自省级面板数据的证据[J].中南财经政法大学学报,2011,(5):3—7.