产黄金的不如卖黄金的

2013-09-22钟华

钟华

先来看山东黄金(6000547.SH)和老凤祥(600612.SH)的2013年中报业绩对比:前者报告期内实现销售收入280.34亿元,同比增长10.56%,实现归属于上市公司股东的净利润9.67亿元,同比下降31.18%;后者的两大核心指标均达到“时间过半,董事会预算指标过半”的目标,实现营业收入181.75亿元,比上年同期增长35.10%,实现归属于上市公司股东的净利润3.91亿元,比上年同期增长24.81%。

在黄金价格下跌、需求增长的背景下,蓝领和白领之间的差距一目了然。

其实关于黄金产业链上的价值分布,毕马威会计师事务所早在2005年时就有一个调查报告,该报告指出,从整个珠宝首饰产业链各环节增值情况看,珠宝首饰零售环节增加值所占比重最大,总体达到672亿美元,占整个产业链的46%,销售渠道仍然占据了整个产业链条的主体部分,从美国经验看,渠道商才是产业的真正领导者。

黄金还会暴跌吗?

自上世纪70年代布雷顿森林体系宣告结束以来,美元本位的全球经济的确出现了新一轮的长波景气周期,但是这仍然无法遮掩资本主义经济中货币推动的弊端,上世纪90年代的日本经济泡沫与2008年的美国次贷危机,均是货币过度投放之后的恶果,而作为货币表征的黄金价格期间尽管也有所波动,但只要资本主义的体制基础未变,黄金的价值长期仍在。

这也衍生至现今的黄金相关股票选择标准变化,如果金价开始掉头改变自2001年以来的持续上涨趋势,那么黄金类的股票是否就此不存在投资价值?

回顾上世纪70年代以来的黄金价格波动,大致的方向是美元强则黄金弱、美元弱则黄金强,黄金价格为数不多的三次急速下跌出现在上世纪80年代初、2008年和2013年。80年代初的价格回落是由于货币紧缩之后的通胀水平开始下移,2008年则由于经济危机引导阶段性的流动性紧张,而黄金作为高盈利资产也被一同抛售,2013年初开始的下跌可以解释为风险规避需求下降,但更多就像美债一样,此前过多的流动性释放使得它与美国经济和美元的趋势阶段性偏离太大,毕竟在美国经济和美元逐步走强的上世纪八九十年代,黄金也很少会出现如此急速的下跌。

那么,对于现状而言,类似于上世纪80年代初黄金价格再度暴跌不太现实,而2008年的情形即使再度重演,黄金已经从高位回落,这方面的抵御能力会更强,至于趋势性的上升,跟全球性的再度通胀相比,可能另一种区域性的经济危机爆发反而更为现实,但从日本泡沫破灭而以美元定价的黄金价格波动并不明显来看,再度的危机还必须要由美国所引致。

新的需求格局

黄金的需求方面,可以分为金饰珠宝、工业、投资(包括金条和金币投资、ETF 和类似产品)以及央行官方净买入四部分,2012年的占比分别为42、10、36、12。一般认为,金饰珠宝、工业需求相对稳定,而投资需求跟黄金价格之间的关联度较高,但在2013年黄金价格暴跌的过程中,新兴经济体开始演绎出一些新的需求格局变化。

自2008年以来,中国的珠宝首饰和金块金币消费基本同步,而跟黄金价格之间的联动性也比较明显,在金价整体属于高位震荡的格局的2012年两者的增速都较低,但是在2013年初黄金价格开始急速下坠,两者均呈现以往的逆反规律,尤其是投资属性的金块金币消费量更高于珠宝首饰;在全球第一大黄金消费国的印度,这个特征尤为明显,而且是在2012年的三季度开始。究其原因,两国经济体中均有一定程度的通胀问题和金融危机之后结构性的增长弊端,而印度更是受制于经常项目赤字导致本币不断贬值,所以,对仍处于“四万亿后遗症”的国内经济而言,黄金价格在形成新的平衡格局同时,具备保值属性和以防人民币未来贬值的优势有望让黄金类产品的消费维持在平稳增速。

渠道掌握话语权

在黄金价格新平衡以及国内需求有望维持稳定的背景下,是选择生产黄金还是销售黄金呢?

从上述山东黄金和老凤祥的业绩增长变化,即可做出判断。

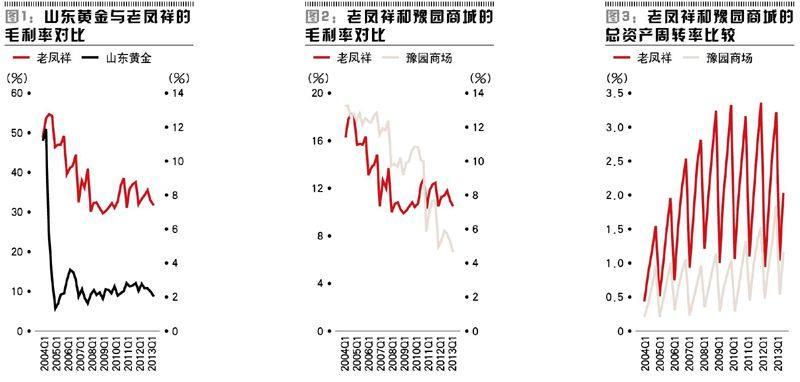

另一方面,即使是在黄金价格大涨的时候,也可以发现山东黄金也没有体现出其制造业的优势,因为它的毛利率相对平稳,并没有呈现出随行业景气而应该出现的扩张现象。这种情况的出现,是因为在金价上涨时期,管理层往往会未雨绸缪,开采低品位矿、提高剥采比以及加大资本支出,为金价下行时提高入选品位、享受高剥采比、降低资本支出留下余地,但是也导致上游开采的弹性难以显现。所以,在2009、2010年的时候,老凤祥、山东黄金在股价上的表现差不多,但是行业陷入低谷时老凤祥则比山东黄金则强很多,产黄金的确实不如卖黄金的。

目前国内黄金饰品主要品牌中,豫园商城(600655.SH)和老凤祥的渠道模式主要以加盟店和特约经销为主,明牌珠宝(002574.SZ)、潮宏基(002345.SZ)和谢瑞麟(00417.HK)主要以直营为主。六福集团(00590.HK)和周大福(01929.HK)是直营和经销平分秋色,而周生生(00116.HK)则是毛利高的珠宝领域采取直营,毛利低的贵金属领域则采取批发模式。从收入规模的角度来看,周大福、老凤祥、豫园分列前三,鉴于经营模式上的区分,老凤祥和豫园的对比比较有意义。

由于是加盟店和特约经销商为主的批发经营模式,跟其他黄金品牌如潮宏基相比,老凤祥和豫园绝对毛利率低很多,但是跟豫园近几年的不断下滑不同,老凤祥的毛利率则更为稳定,瑞银研究报告曾认为,豫园的老庙黄金、亚一金店等品牌在黄金饰品中品牌优势不突出、竞争力相对较弱、缺乏护城河是毛利率下滑的主要因素。另外,豫园在资产周转率上也比老凤祥差上一截,由于是低毛利的经营模式,ROE的良性提高很大程度上需要在资产周转率上多花功夫。

相比老凤祥更为执著于黄金终端销售的布局,豫园虽然有招金矿业和房地产业务扮靓其营业利润,但是却有些难以跟上老凤祥的步伐,在两者对比中,老凤祥显然更占优势。

面对跟香港周大福相比1/2不到收入规模、市值1/10不到的局面,如果能够进一步加快自营店的规模扩张,以及在新四类珠宝(白玉、翡翠、珍珠、有色宝石,毛利率在40%以上)上的努力,那么老凤祥“凤舞九天”也可能指日可待。

作者声明:本文仅代表个人观点,本人不持有文中所提及的股票