华谊兄弟的市梦率

2013-09-22岁寒

岁寒

华谊兄弟(300027.SZ)是集影视制作、发行、院线和影城为一体的综合性民营娱乐集团,今年以来股价已经涨了300%以上,在股价高歌猛进之际,公司大股东和其他高管却通过二级市场不断减持套现而急流勇退。因持有掌趣科技(300315.SZ)浮盈近20亿元,但减持掌趣的钱立刻被华谊兄弟大手笔花了出去。

资本市场造出的市梦率,赐予大股东的是真金白银,而等待小股东的只能是梦醒时分。

高管急流勇退

过去5年,华谊兄弟的营业收入复合增长率达到42%,略高于国内总票房39%和国产片票房36%的复合增长率。但5年来的利润复合增长率只有33%,明显低于收入的增长速度。

尽管收入和利润增长较快,但华谊兄弟的ROE近两年只有13%,在A股里并不算高。

9月2日,华谊兄弟发布公告,拟收购张国立控股的浙江常升70%的股权,耗资2.52亿元。浙江常升2013年5月刚成立,账面净资产仅1000万元,但华谊收购的估值达到了3.6亿元,溢价35倍。其中嘉木文化持有的浙江常升10%的股权用现金0.36亿元支付;张国立掌控的弘立星恒持有的浙江常升60%的股权折合2.16亿元,分成两部分支付,一部分是现金6400万元;另一部分1.52亿元,则要求张国立购买华谊大股东王忠军、王忠磊所持有的股权,按当时的市场价格大概可以买入300万股。

这个方案实际上就是大股东减持300万股或1.52亿元,张国立收到6400万现金和约300万股华谊股票,而上市公司则是支付了2.52亿元,买下张国立5年的加盟权。

由于市场质疑大股东联手张国立侵害上市公司利益,公司于9月10日发了新的公告,拟规定张国立收到的1.52亿元用于在二级市场内增持华谊的股票,而王忠军兄弟俩则择机自行减持股票,即将购买和减持股票的关联割裂开来,但实质结果其实相差不大。

在此之前,华谊兄弟的高管们就曾频繁减持,2013年以来已累计套现7.6亿元,再加上本次拟减持的1.52亿元,合计金额超过9亿元。其大股东王忠军、王忠磊兄弟的持股比例已经降到31.6%(不算拟减持的1.52亿元),控制权比例已经处于偏低的水平。

糟糕的经营现金流

华谊兄弟2013年半年报显示,净利润为4.02亿元,但近八成来自出售掌趣科技的股权收益。公司目前尚持有掌趣科技4241万股,目前市值近16亿元。

公司应收预付及存货合计金额20亿元,扣除应付预收后的差额和2012年收入差不多,现金循环周期近一年,这导致它的经营现金流很不好。过去5年华谊的经营现金流累计为负4.4亿元,自由现金流累计更是负8亿元,算上股权投资支出,其IPO募集资金12亿元早已经消耗殆尽。

7月24日,华谊兄弟公告以净资产溢价15倍收购银汉科技50.88%的股权,做价6.72亿元(PE约12倍,因为今年预计利润同比增长9倍,否则就是100倍的PE),其中2.24亿以向银汉科技的原股东定向增发761万股份支付,另外4.48亿元用现金支付。同时再对特定投资者定向增发845万股,募集资金2.24亿元作为银汉未来的发展配套资金。

再加上9月2日公告的拟收购张国立的浙江常升又将耗资2.52亿元,这样,公司半年报账上的9亿元现金将所剩无几。照这个趋势下去,估计公司一方面将继续减持掌趣科技的股权;一方面得准备2014年再度增发融资。

而公司目前市值高达340亿元左右,PE超过60倍,PB超过10倍。2012年中国国产片总票房才83亿元,若制作发行方分四成,即33亿元,按华谊的20%的销售净利率来算,利润可达6.6亿元。如果按30倍PE算,那么华谊兄弟只需用200亿元,就能将整个国产电影行业买下来,剩下的140亿元还能顺便买下全中国的电视剧。

影院的量本利分析

华谊兄弟的主业是上游制作方,与之紧密关联的下游,院线影院的盈利状况如何呢?

以2012年的数据为例,上座率的计算是:假设每张银幕有120个座位,每天排片6场,平均票价36元(2011年均价为36元,2012年均价36.4元,2013年上半年均价为35.7元)。则2012年全国影院每天满座收入为【(9286+13118)/2】×120×6×36??=??2.9亿元,而2012年每天实际票房收入为170.7亿元/366天=0.47亿元/天,因此,2012年上座率为0.47/2.9 =16.1%。

每张银幕平均120个座位和每天排片6场的假设相对较保守,所以实际上座率可能更低一些。

我们再对影院做一个简单的“本量利”模型测算,假设:

1.二三线城市位置一般的影院,单座位固定资产、装修等初始投资成本1万元,一个影院按5元银幕计600个座位算,总投资600万元。按5年摊销,每月10万元;

2.租金水电及低耗品每月10万元;

3.工资及其他每月10万元;

1—3项合计,基本固定的开支约30万元;

4.票价平均36元,加10%的卖品和广告收入,按票价40元计算;

5.假设票价毛利率50%(假设影城和院线分50%,税和发展基金8.3%,制片和发行分41.7%);

6.每张银幕每天排片6场,即每天3600个座位,每月10.8万个座位,扣除设备故障和检修等情况,每月按10万个座位算,全月满座是400万元。

那么:

1.保本销售影票数=300000/(40×50%)=15000个座位;保本销售额是30万/50%=60万元;

2.保本上座率=1.5万座/10万=15%;

3.超过保本量的部分,超出部分的50%即为所得税前利润。

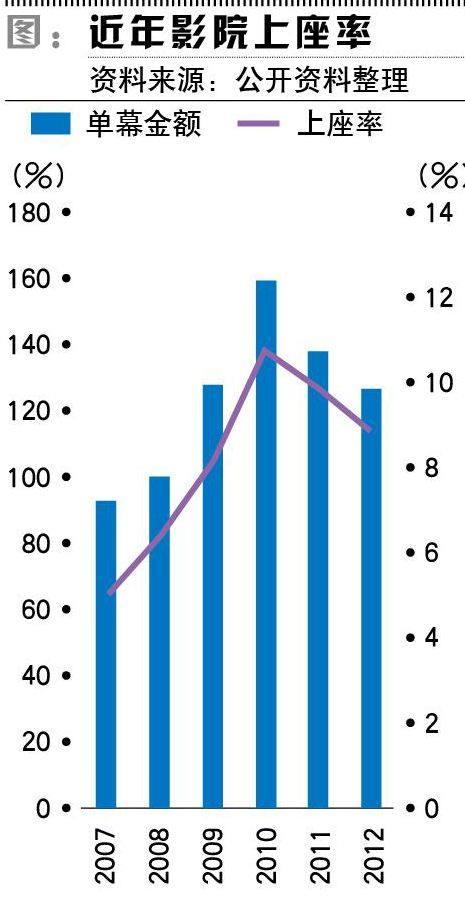

从单幕金额来看,2010年163万元为最高峰,近两年不断下滑,表明新建影院增长速度超过了观影人次和票房的增长速度。这使得近两年的上座率明显下降,已经接近15%的保本点。也即影院的盈利能力明显下降,整体已经跌到盈亏平衡线水平,形势并不乐观。

影院的位置和内部管理对上座率有影响,但决定上座率主要因素,一是日期和时间,比如节假日明显比工作日高很多,晚上与白天相差很大;二是影片的质量,好片一票难求,而绝大部分影片则无人问津。比如2012年国产的745部故事影片,上映227部,进口影片76部,合计上映303部电影。170.7亿元的总票房中,票房排名前5的影片合计44.6亿元,占26%;排名前20的影片合计98.1亿元,占57%。即数量不到2%的影片占了票房总额的26%,数量不到7%的影片占了票房的一半以上。

所以,要提高影院的利润,关键是要提高上座率;要提高上座率,关键是要增加工作日白天的观影人数和提高影片制作的质量。

目前,中国影院的平均票价约为36元,看起来比美国的平均票价约49元(8美元)要便宜,但美元的人均GDP是中国的8倍多,所以从个人的消费能力来看,中国的票价实际是美国的6倍,非常贵。一方面是广大的想看电影的群众平均两年进不了一次电影院;另一方面是85%的影院座位长年空置,这是一种非常畸形的状态。

如果能大幅下调票价,那么上座率有望得到一定的提升,与之相关的卖品和广告收入也能随之增加。在影院收入和利润不变的前提下,能满足广大人民群众的观影需求。但不管怎样,影院的盈利能力都难以明显提升。

最近三年新开的影院,由于地理位置要差且竞争加剧,以及前期市场培育的过程,所以整体上肯定低于15%的保本上座率,铁定亏损,一些管理不善的影院,连现金流都无法做成正数。

反过来,再看作为上游的制片和发行商,情况又如何呢?

电影制片的生意模式不理想

一部影视作品,从前期的拍摄到后期的制作,所有的成本开支都得由制片人先行垫付,影片上映前发行人还要做推广,而销售收款得等到播放完后才进行票房分账,这个时间跨度长达一年以上,这导致制片方的资金链会很紧张。

并且,影视最终卖不卖座是个很不确定的事,收入无法预测,可成本费用却已经先行既定,所以从盈利角度来看有很大的风险。像美国几大著名的电影公司,因为某部电影大投资但最终不卖座,从而导致整个公司陷入困境,甚至最终被收购的事已经发生多次,那些不出名的小公司就更不用提了。

国产电影情况也不乐观,2012年一共制作745部故事影片,能上映的227部,占比30%,票房过亿的才21部,占比不到3%,其中过2亿元票房的仅6部。1亿元的票房中,制片方分成不到4000万元,扣除编剧、制片、导演、演员和其他各种拍摄费用,能有多少利润?而剩下的97%,即票房低于1亿的724部影片呢?

从企业竞争力的角度看,制片方对下游的票房收入无法确定,同行之间又竞争激烈,若进口片引进完全放开,国产片的市场份额还会明显缩小。而制片方对上游的导演和演员完全没有定价能力,观众认的是演员和导演,不是制片方,长期来看,制片方基本是给演员和导演打工,这和体育运动很相似,俱乐部没几家赚钱的,球星们却是天价收入。

有人认为,2012年中国影业总票房才170亿元(折合美元27亿),而美国票房是中国的4倍,高达108亿美元,说明成长空间还很大。若以人头计,美国人均年电影票房34美元,是中国人均2美元的17倍,空间更大。

但笔者认为,用GDP作为权数来对比会客观一些,毕竟消费得量力而行。由于美国的GDP接近中国的2倍,所以中国影业的总票房实际只有1倍的成长空间。也就是说,中国电影产业的高成长时代即将过去,而转入缓慢成长的成熟期。那么,前述30倍PE除以2,也仍然有15倍PE。

还有人说,中国的国产片可以像美国影片一样出口,空间很大。电影属于文化创意产业,是价值观的体现,中国目前恐怕暂时难以向美国输出价值观吧?

作者为三川财报研究院首席分析师