财政支出绩效评价质量控制模型的构建及应用

2013-09-21

(河北农业大学商学院河北保定071000华北电力大学北京102206)

一、财政支出绩效评价质量控制指标体系

由于影响财政支出绩效评价质量的因素较多,因此要对财政支出绩效评价质量进行控制,笼统的定性评价是不足取的,必须采用科学的、精确的方法对评价结果进行定量分析。因此,建立合理的、有效的财政支出绩效评价质量指标体系,用于研究财政支出绩效评价质量并且构建适合的模型具有重大意义。

(一)建立财政支出绩效评价质量控制指标体系的原则

1.明确性原则。不同的财政支出绩效评价具有不同的性质、程序等,因此在建立财政支出绩效评价质量控制指标体系之前,必须要明确其相应的准则、特点以及工作程序。

2.合理性原则。财政支出绩效评价质量控制的指标体系必须以统筹学、经济学等科学原理为依据,采用合理的科学方法并结合前人的实际工作经验来确定。

3.层次性原则。对于复杂的财政支出绩效评价质量控制指标,单层次的指标明显不够充分,因此要强调指标的层次性。

4.统一性原则。在强调财政支出绩效评价质量控制指标层次性的基础之上,要明确所有指标是相互统一的有机整体。

(二)财政支出绩效评价质量控制指标体系的建立

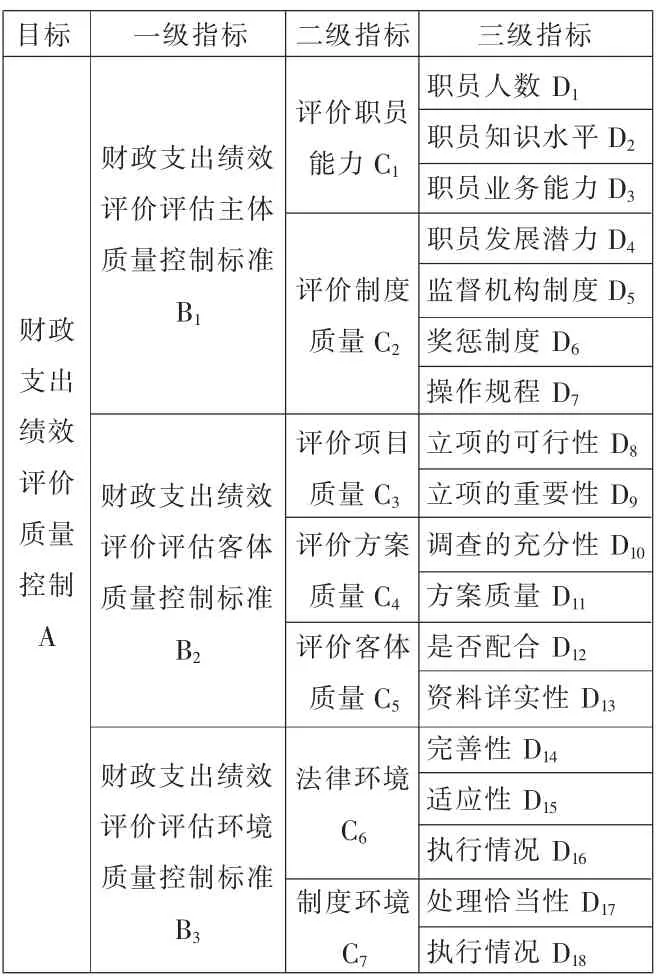

财政支出绩效评价质量控制是指相关财政部门和核查人员对财政支出质量的范围和内容进行有计划的协调和监督的一种活动。依据《财政支出绩效评价管理暂行办法》、《财政支出绩效评价工作规程》以及财政部制定的内部管理条例等法律法规,遵循上述原则,建立财政支出绩效评价质量控制指标体系如表1所示。

表1 财政支出绩效评价质量控制指标体系

二、基于层次分析法的财政支出绩效评价质量控制综合模型的构建

(一)明确目标,建立层次结构模型

层次分析法(Analytic Hierarchy Process,简称 AHP)是将与决策有关的元素分解成目标、准则、方案等层次,在此基础之上进行定性和定量分析的决策方法。该方法是美国运筹学家匹茨堡大学教授萨蒂于上世纪70年代初应用网络系统理论和多目标综合评价方法,提出的一种层次权重决策分析方法。其特点是在对复杂的决策问题的本质、影响因素及其内在关系等进行深入分析的基础上,利用较少的定量信息使决策的思维过程数学化,从而为多目标、多准则或无结构特性的复杂决策问题提供简便的决策方法。尤其适合于对决策结果难于直接准确计量的场合。

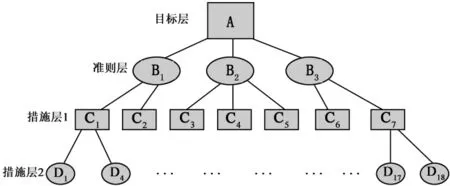

根据表1所构建的财政支出绩效评价质量控制指标体系和层次分析法,建立模型,如图1所示。其中A代表财政支出绩效评价质量控制,B,C,D含义如图 1所示。

图1 财政支出绩效评价质量控制指标体系层次结构图

(二)财政支出绩效评价质量控制各级指标权重的确定

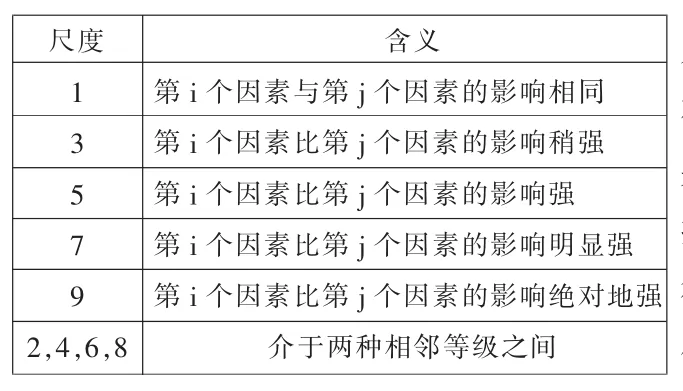

1.确定准则层各目标的权重。采用萨蒂教授的9级分制对目标权重进行测定,其中任意两因素的重要程度之比如表2所示。

表2 各因素重要性程度比较

2.根据这一原则,则可得出准则层B相对于目标层A的判别矩阵模式,根据判别计算矩阵每行元素的所有平均值,将其归一化处理,得到各因素的相对权重,计算判别矩阵最大特征值λmax,进行一致性检验,计算一致性指标 CI=(λmax-n)/(n-1)。根据表3查找相应随机一致性指标RI。计算随机一致性指标CR。CR=CI/RI。如若CR<0.1,则说明判断矩阵满足一致性检测,则所确定的权重就是准则层各指标的权重。

表3 随机一致性指标RI的数值

3.确定措施层各指标的权重。根据同样的方法求出措施层各指标的权重,并确定措施层指标在绩效评价质量控制指标体系中的权重。

三、财政支出绩效评价质量控制综合模型的应用

对于财政支出绩效评价质量控制综合模型的应用,具体有两方面的设想。

首先,实证分析。将财政支出绩效评价质量控制综合模型应用于具体部门和企业的绩效评价质量控制之中,并进行实证分析,从而确定其运用的效果及存在的问题。

其次,电算化设计。为了使财政支出绩效评价质量控制综合模型更加灵活,更加具有可操作性,可以利用现代高科新技术,对已经建立的财政支出绩效评价质量控制指标体系以及综合模型进行电算化设计。在上述两方面中,实证分析是综合模型应用更为重要的方向。

再次,通过运用德尔菲法,并根据专家经验及问卷调查,将各项指标权重赋值。在确定各项指标权重的基础之上,由专家咨询组依据有关单位所提供的资料和调查问卷的统计分析,听取单位领导及相关人员的情况并进行现场问答,就可得出定量评价结果。比如,立项的可行性、执行情况所占权重,进而对在后期方案改正中,选准改进方向。

本文以某市园林局为例,采用综合模型对其财政支出绩效评价结果进行实证分析,提出了相应的意见和建议。通过运用德尔菲法,并根据专家经验及问卷调查,将各项指标权重赋值,在确定各项指标权重的基础之上,得出定量评价结果,如表4所示。

表4 财政支出绩效评价质量综合得分

如表4所示,某市园林局综合绩效评价得分为61.75分,评价结果为及格。且从表中可以看出,立项的可行性、执行情况所占权重较高,而其实际所得分值较低,直接影响了综合绩效评价得分。

总之,通过上述分析可以得知,财政支出绩效评价质量控制综合模型建立,不仅可以对财政支出绩效评价的质量控制进行一定的评估,更重要的是,可以通过对相应指标的权重进行分析,提出改善制度的最佳方案。