广西上市公司财务能力与慈善捐赠相关性研究

2013-09-21

(广西大学商学院广西南宁530004广西民族师范学院 广西崇左532200)

一、引言

关于企业慈善捐赠的研究视角多种多样,但是从目前的研究来看,所选择的研究样本大都是我国A股上市公司或者B股上市公司,针对具体某个省份或者地区研究相对较少。对于企业捐赠意愿来说,全国各地区间存在着非常显著的差异(张其秀,2012),因此,针对某个省份或者地区范围内的企业进行研究也是非常有必要的。鉴于此,本文选取了广西上市公司为研究对象,选取反映企业财务能力,包括周转能力、获利能力、偿债能力、发展能力四个方面共8个指标实证研究其对企业慈善捐赠的影响。

二、国内外文献综述

国外许多学者通过实证分析来研究影响企业慈善捐赠的因素。Chwartz(1968)对1936-1961年共9个行业的企业捐赠数据进行分析,研究结果表明企业捐赠与企业收入或现金流显著正相关。 McGuire,J.B.等(1988)通过实证检验也发现公司捐赠与以前财务业绩显著相关。Greene和 McClelland(2001)研究结果显示税率变化对捐赠具有显著影响。在国内的研究中也有很多相关文献。许婷(2008)的研究结果表明,国有控股公司比非国有控股公司更倾向于慈善捐赠;公司董事会成员平均受教育年限与公司捐赠呈显著正相关;资产负债率与公司捐赠支出呈不显著的负相关。山立威、甘犁和郑涛(2008)的实证结果表明,公司业绩对总捐款和现金捐款的数量和占收入比例都有显著的正的影响;负债率高的公司,其总捐款占收入比例要明显高于其他公司,并认为负债率越高的公司可能更依赖外部资本市场,因此希望通过捐款得到更好的社会声誉,更有利于从外部融资。杜兴强等(2010)也发现民营上市公司的代表委员政治联系对捐赠金额存在显著的正面影响,民营企业的政治联系方式影响了民营企业的捐赠行为。钟宏武通过实证分析,验证了慈善捐赠与企业各项绩效指标间呈正向关系,但不显著。

从上述文献回顾来看,企业是否为国有控股、董事会成员受教育情况、企业的政治关联性、税率变化、资产负债率等影响到企业慈善捐赠行为,国内外研究均表明企业的财务绩效与慈善捐赠呈显著正相关性关系,可见企业慈善捐赠行为受多方因素影响。

三、研究设计

(一)研究假设

具备一定财务能力才是企业得以参与慈善捐赠的保证。企业财务能力是企业施加于财务可控资源的作用力,主要由财务管理能力、财务活动能力、财务关系能力、财务表现能力构成。财务表现能力是通过财务会计报表所体现出来的财务发展能力,主要包括企业周转能力、获利能力、偿债能力和发展能力四个方面,据此本文提出如下假设:

H:企业财务能力与企业慈善捐赠正相关;

H1:企业周转能力与企业慈善捐赠正相关;

H2:企业获利能力与企业慈善捐赠正相关;

H3:企业偿债能力与企业慈善捐赠正相关;

H4:企业发展能力与企业慈善捐赠正相关。

(二)样本选择与数据来源

截至2012年12月31日广西共有27家上市公司,剔除资本市场服务的国海证券1家公司,本文选取26家公司2009-2012年的数据,共获得了78组有效数据样本。对外捐赠数据由巨潮资讯网公布的公司年度报告中利润表附注中搜索而得,其他财务数据来自国泰安数据库的财务报表数据,经过整理计算而得。本文的数据分析借助于SPSS18.0统计软件和Excel完成。

(三)变量定义与模型的构建

本文选取被解释变量和解释变量如下:

1.因变量。采用企业总捐赠支出(Y1)和相对捐赠支出(Y2)衡量企业捐赠水平。其中,企业捐赠支出属于上市公司财务报表附表栏目的营业外支出项目所包括的捐赠支出、公益性捐赠支出等子项目,期间归属为本期,相对捐赠支出为企业总捐赠支出除以企业总资产。

2.其他变量。解释变量为企业周转能力、获利能力、偿债能力和发展能力,每个变量有两个衡量指标。选择应收账款周转次数和总资产周转次数作为衡量企业周转能力的指标,净资产收益率和营业利润率作为衡量企业获利能力的指标,流动比率和资产负债率作为衡量企业偿债能力的指标,营业收入增长率和资产保值率作为衡量企业发展能力的指标。具体定义见表1变量的描述。

3.控制变量。本文以公司规模为控制变量,此外还以公司实际控制人性质为控制变量。

为检验上述假设,本文构建如下模型:

四、实证分析

(一)描述性统计

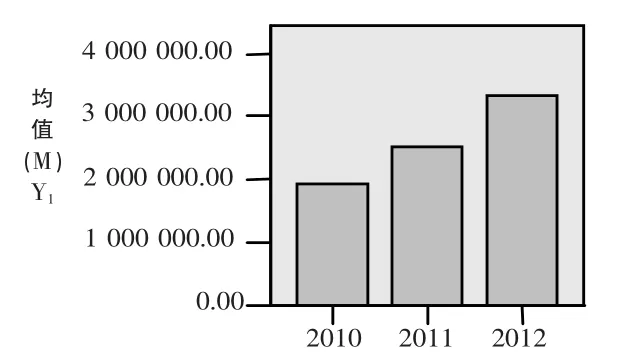

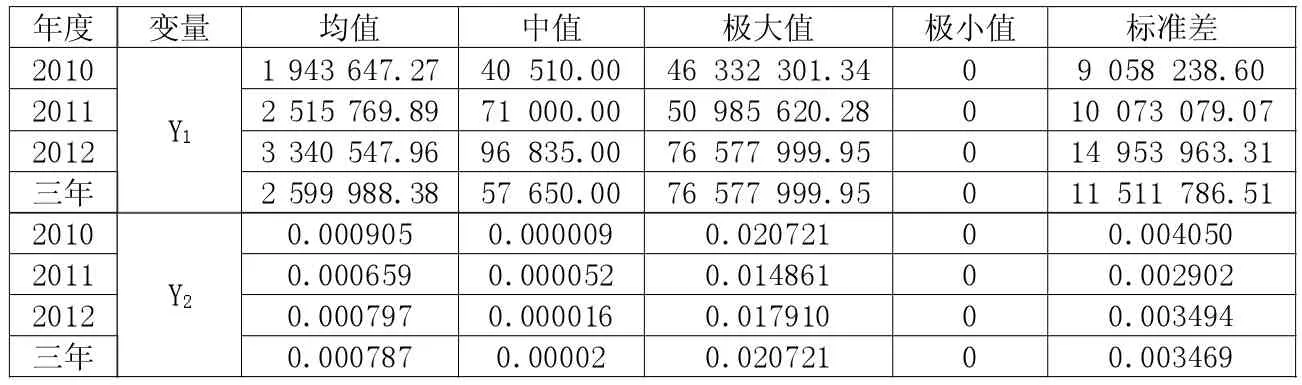

1.广西上市公司对外捐赠描述性统计分析。根据本文搜索的数据统计,从对外捐赠支出总数看,2010-2012年26家样本企业对外捐赠总额分别为50 534 829.06元、65 410 017.12元、86 854 247.08元,平均每家上市公司捐赠为1 943 647.27元、2 515 769.89元、3 340 547.96元。由表2和图1显然可见,广西上市公司对外捐赠总支出的平均值逐年增多。此外,绝对捐赠支出总数的中值、极大值、极小值、标准差也呈逐年上升趋势,说明广西上市公司对外捐赠意愿逐年增强,企业间捐赠总额的差距也越加明显。其中中恒集团三年里每年对外捐赠均为广西上市公司最多的企业。

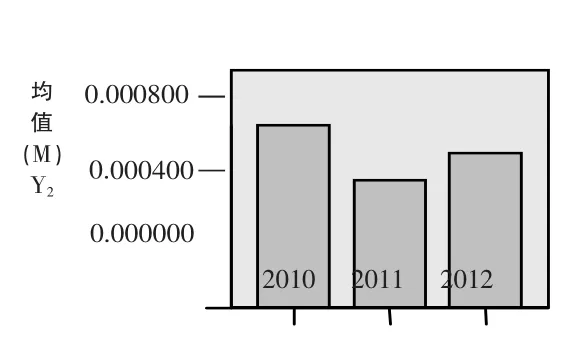

从相对捐赠支出看,2010年到2012年相对捐赠支出均值分别为0.000905、0.000659、0.000797, 并没有表现出与捐赠总支出的逐年递增的表现,而是2011年较前后两年都少(见图2),该年的极大值也为三年中较低的一年,但该年度其中位数却是最高的。从相对捐赠支出看,中恒集团仍是广西上市公司最为慷慨的企业。

2.广西上市公司财务能力描述性统计分析。从表3可见,反映企业周转能力的指标X11(应收账款周转次数)均值为123.26,极大值与极小值的差距为4 444.75,X12(资产总额周转次数)均值为0.6519,极大极小值差距为2.1224,对获利能力指标、偿债能力指标、发展

能力指标进行同样分析,通过分析可见广西上市公司的各方面财务能力有很大差距。

(二)相关性分析

在对各变量进行相关性分析时,从表4我们发现,企业对外捐赠支出总数与周转能力微弱负相关,与获利能力、发展能力微弱正相关,与偿债能力的指标流动比率微弱正相关、与资产负债率微弱负相关,但由于资产负债率指标与偿债能力是负相关关系,因此企业慈善捐赠与企业偿债能力微弱正相关。由此可见H1的假设没有通过检验,H2、H3、H4的假设初步得到验证。

表1

图1

图2

表2 被解释变量的描述性统计

表3 其他变量的描述性统计

表4 变量间相关性分析

通过分析Y2与企业财务能力的各个指标发现,企业相对捐赠支出与周转能力微弱负相关,H1的假设没有通过检验;与获利能力微弱正相关,H2的假设通过检验;与偿债能力的指标流动比率微弱正相关、与资产负债率(该指标值越大,说明偿债能力小)微弱负相关,H3假设得到验证;与发展能力的营业收入增长率不相关、与资产保值率微弱正相关,H4的假设也初步通过假设。

综合来看,企业对外捐赠无论是捐赠支出总额还相对捐赠支出均与企业财务能力的获利能力、偿债能力、发展能力三个方面有微弱的相关性,与周转能力微弱负相关,但相关性均没能通过显著性检验,为了更加清楚了解哪方面的财务能力对企业捐赠有重要影响,下面我们将进行回归分析。

(三)回归分析

我们使用逐步回归分析,对影响企业对外捐赠的财务能力因素进行筛选。

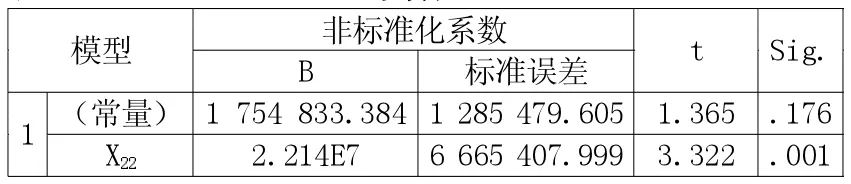

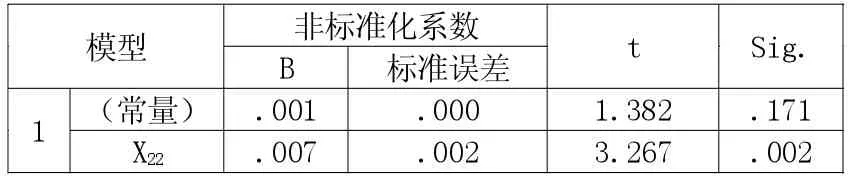

1.全样本回归分析。以Y1为因变量,对全体样本进行逐步线性回归,回归结果获得X22进入回归模型,其他变量均被移除。根据表6构建如下模型:

表 5 Anovab

表6 系数a

表7 系数a

回归结果显示R值为0.36,模型(3)的拟合度较好,表 5 中,F=11.035,Sig.=0.001,可见该模型非常显著,变量X22的系数的t值为3.322,系数的显著性概率为 Sig.=0.001(<0.01),说明变量X22对因变量Y1有显著影响。

以Y2为因变量,回归过程同上,我们也获得X22进入回归模型,其他变量被排除,根据表7获得模型如下:

回归结果显示R值为0.355,模型(4)的拟合度较好,而 F=10.672,Sig.=0.002,可见该模型非常显著,变量X22的系数的t值为3.267,系数的显著性概率为 Sig.=0.002(<0.01),说明变量X22对因变量Y2有显著影响。

2.分样本回归分析。以Y1为因变量,选择非国有控股企业进行逐步线性回归,结果发现变量X22显著影响Y1;选择国有控股企业进行逐步线性回归,结果发现变量X31首先进入模型,然后是变量 X5,最后是 X11,说明X31、X5、X11依次对因变量 Y1产生显著影响。

以Y2为因变量,选择非国有控股企业进行逐步线性回归,结果发现变量X22显著影响Y2;选择国有控股企业进行逐步线性回归,结果发现变量X32首先进入模型,然后是变量X21,说明X32、X21依次对因变量Y2产生显著影响。

五、结论

综合上述实证分析可见,广西上市企业对外捐赠意愿逐年增强,企业间捐赠总额的多寡差距也不断拉大,企业四个方面的财务能力存在很大差距;企业对外捐赠支出与企业财务能力的各个方面存在一定程度的相关性,对广西上市公司总体而言,企业获利能力的营业利润率指标是对企业慈善捐赠产生显著性影响的最为重要的财务能力因素,但在考虑企业是国有控股还是非国有控股企业时却是得一个有意思的结果:对非国有控股企业而言,获利能力的营业利润率仍然是影响广西企业捐赠的重要因素,但是对国有企业而言却是偿债能力在获利能力之前,反映偿债能力的资产负债率、反映获利能力的净资产收益率是影响国有企业对外捐赠支出总数的重要因素,反映偿债能力的流动比率、反映周转能力的应收账款周转次数是影响企业相对捐赠支出的重要因素。为什么国有控股企业和非国有控股企业出现这样的差异?可能的解释是国有控股和非国有控股企业面对的生存压力不同,非国有控股企业面对的市场生存压力更大,企业没有利润将会被淘汰,因此只有实实在在的获得利润,在市场竞争中获得一席之地、有一定的资源盈余才能考虑对外捐赠。

(注:本文系2013年度广西高等学校人文社会科学研究项目阶段性成果,项目编号:SK13LX485;广西民族师范学院科研经费资助项目,项目编号:2012XYYB010)