基于模糊综合评价的村镇银行信贷风险研究

2013-09-19

(河北农业大学商学院 河北保定071000)

一、村镇银行及信贷风险概念

村镇银行是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构,是独立的企业法人,自主经营,自担风险,自负盈亏,自我约束。信贷风险是指借款人在借款期内由于财务或经营状况受不确定因素影响而无法履约,导致银行面临贷款全部或部分无法收回而承受损失的不确定性。信贷风险形成是一个由萌芽开始逐渐累积的过程,这就使信贷风险控制成为可能。

二、村镇银行信贷风险评价指标体系

村镇银行服务对象是农民和中小企业,本文从银行和借款人角度出发,遵循全面性、层次性、实用性、客观性和成本效益原则,构建村镇银行信贷风险评价指标体系(图1)。

(一)银行管理方面。主要考察银行的内部控制、贷前调查和贷后监督。内部控制制度是银行经营的基础,银行需要从制度安排上来控制风险,设立风险控制点及防范措施。贷前调查和贷后监督同属银行信用体系,对这两个指标进行评价同样也可以考察银行信贷体系构建是否完善。

图1 村镇银行信贷风险评价指标体系

(二)县域中小企业方面。银行和企业都是产生信贷风险的主体,企业经营与银行信贷风险关系密切。运用财务指标和非财务指标考察企业的营运能力、偿债能力、盈利能力和发展能力可以有效减少银行的信贷损失。财务指标数据依据企业财务报表可得,非财务指标表现为行业发展、国家政策等宏观形势。

(三)农户方面。主要考察农户素质和农户经营能力。农户贷款信息是否真实、还款意识强烈与否、受教育程度以及生产经营能力都是考察信贷风险的重要指标。

三、模糊综合评价方法

(一)模糊综合评价方法原理。所谓模糊综合评价是在模糊环境下考虑多种因素的影响,为了某种目的对一事物作出综合决策的方法。模糊数学在经济中应用关键的两个概念是隶属度和权重。其中隶属度是指运用模糊数学中的隶属度进行测量;权重集是表示各个指标在指标集体系中重要程度的集合。在模糊集合论的基础上,模糊数学将“元素”属于集合的概念模糊化,把“非此即彼”的判定转换为不同的元素对同一个集合不同的隶属关系。如果集合A以某一个定义在U上,而在[0,1]上取值的函数A(u)为隶属函数,则称A是U上的一个模糊集合。隶属函数A(u)用于刻画元素u对模糊集合A的隶属度。A(u)的值越大,u的隶属度越高。

从模糊集合的定义可以看出,在普通集合的特征函数中,0和1两个值正是模糊集合的隶属函数的两个特殊值,模糊集合的边界是不明确的,模糊集合把认识事物两极对立的绝对性转变为承认两极对立的不充分性;从承认抽象的同一性转变为承认具体的同一性,它否定了普通集体论中赋予的属于和不属于,具有辩证性。

(二)模糊综合评价方法实施步骤。模糊综合评价模型由因素集、评语集、权重集等若干个集合构成,并利用层次分析法确定指标权重,用模糊聚类分析对评价结果进行归类和综合评价。其一般步骤为:1.确定评判对象的因素集。由一系列评价指标构成,即每层的各个评价指标。第一层指标用 U={U1,U2,U3,…,Un}表示,第二层指标用 Ui={Ui1,Ui2,Ui3,…,Uij}表示,j表示各要素指标下的具体评价指标的序数。2.给出评语集。表示被评价项目的程度,用V={V1,V2,V3,…Vn}表示。3.权重集。反映各个指标在所属层次中的重要程度,用A={A1,A2,…An}表示。第一层和第二层的权重的表示方法与因素集相似。其确定方法可以依据层次分析法,即对于属于同一判断准则的指标构造两两判断矩阵A=(aij)。根据两元素之间的相对重要性确定标度,再用解矩阵特征根的方法计算出其排序的权重,构成权重集 W=(w1,w2,…,wn),为了避免出现v1>v2>v3>…vn的情况,要对其进行检验,即计算λmax,当一致性指标小于0.1时,矩阵判断的一致性是可以接受的。

4.评价矩阵R。从U到V的模糊关系,用模糊评价矩阵R表示,该矩阵一般通过调查、统计数据取得,则R={rij}。其中,i表示该层的评价指标的个数;rij是表示第i评价指标对第j级评语的隶属度,其计算是由评价人员对第二层指标进行评价,再进行加权。上一层准则的评价矩阵是由下一层的指标进行模糊综合运算而求得。

5.通过模糊矩阵的合成运算,得出综合评价模型。对评判对象的模糊综合评判y为V上的模糊子集,且y=WoR=(y1,y2,…,yn),该式表明 y 是权数分配模糊子集 W 和模糊关系矩阵R的合成。

6.做归一化处理并根据最大隶属原则得出结论。

四、村镇银行信贷风险模糊综合评价模型的建立

本文通过以河北省部分村镇银行为样本,综合考虑银行和借款人双方情况并结合专家意见确立了评价指标,构建出综合评价模型进行评价,对村镇银行信贷风险有警示作用。

(一)结合图1确定因素集。

第一层指标U=(U1银行方面,U2县域中小企业,U3农户情况);

第二层指标U1=(U11内部控制,U12贷前调查,U13贷后监督);U2=(U21运营能力,U22偿债能力,U23盈利能力,U24发展能力);U3=(U31农户素质,U32农户经营能力)。

(二)给出评语集。 V=(V11高,V12一般,V13低)。

(三)运用层次分析法确定权重集。

1.构造层次结构,根据图 1,U1,U2,U3为准则层,方案层由U11,U12,U13,U21,U22,U23,U24,U31,U32,9 个指标构成。

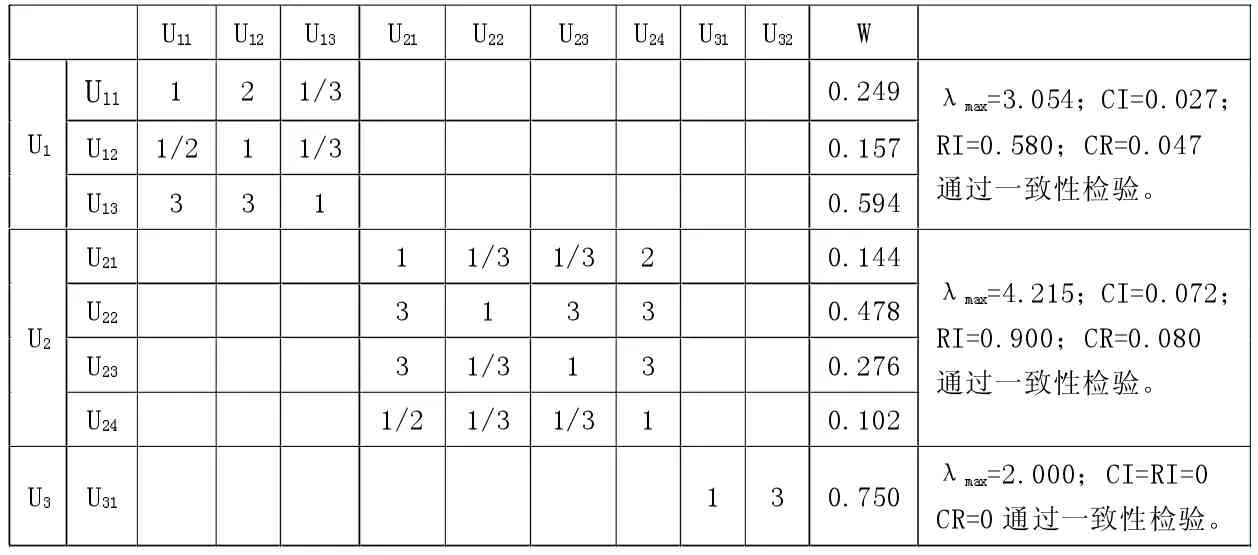

2.通过专家评分,构造两两矩阵,确定单排序权重。见表1。

3.层次总排序。见表2。

CI=0.018;RI=0.286;CR=0.063<0.1 通过一致性检验。

表1 目标层—准则层

(四)评价矩阵R。

通过简单的问卷调查,确定从U到V的模糊关系,用模糊评价矩阵R表示。本文略。

(五)通过模糊矩阵的合成运算,得出综合评价。 y=WoR=(0.28,0.38,0.34)。

表2 准则层—目标层

根据最大隶属原则,得出村镇银行信贷风险程度中等的结论,根据层次分析法确定的层次总排序显示,农户素质对村镇银行风险控制影响较大。

五、结论

本文通过分析得出村镇银行信贷风险主要来自于贷款农户,由于农户信贷知识匮乏、农村信用制度缺乏、农业生产风险以及村镇银行自身管理风险导致。因此,应提高村镇银行自身风险管理,在农村地区普及信贷风险知识以及建立信用制度极为重要。同时,本文运用了模糊综合评价方法建立了村镇银行信贷风险评价指标体系,确定了各个指标的权重,对村镇银行信贷风险进行评价,有助于村镇银行有效规避信贷业务风险,减少信贷损失,提高竞争力。