优化我国农业生物技术上市公司资本结构研究

2013-09-19□

□

(河北农业大学 河北保定 071000)

一、农业生物技术企业现状

国家主席习近平在去年初出席中美农业高层研讨会中强调,中国始终高度重视国家粮食安全,把发展农业、造福农村、富裕农民、稳定地解决13亿人口的吃饭问题作为治国安邦重中之重的大事。因此作为保障粮食增产增收的农业生物技术备受各界关注。然而由于其高新技术性,不管是民众还是机构都对其知之甚少,因此融资问题俨然已成为其可持续发展的严重制约因素。

农业生物技术企业是一种以生物技术为主要生产要素,可以实行自主经营,独立经济核算,且具有法人资格的农业高新技术企业。对于农业生物技术上市公司的概念界定是以农业生物技术企业为基础的。笔者认为农业生物技术上市公司是农业生物技术企业的高级表现形式,具有法人地位并依据资本承担责任的,按照现代企业制度要求设立的,以从事生物技术为依托的能够在证券市场上公开发行股票并可以在证交所挂牌交易的农业生物技术股份有限公司。

农业生物技术企业由于融资难问题的恶化,已造成农业生物技术企业发展进入瓶颈期。而农业高新技术类企业由于其产品的高科技性和前沿性,多数投资者对其研究成果持怀疑的态度,因而不敢轻易冒险对这类企业进行投资。因此笔者认为帮助投资者了解农业生物技术上市公司的资本结构是从根本解决融资难问题的重要途径。

在实际投资中,投资者对于上市公司的了解无论是从判断投资环境的宏观经济分析,还是选择投资领域的中观行业分析,对于其具体投资对象的选择最终都会落实在微观层面的公司分析。而且众所周知,在微观层面中,对公司财务报表的分析是投资者最易获得、较为可靠的信息分析工具,是其做出投资决策的直接依据。因此从公司层面重点分析我国农业生物技术公司的资本结构是解决农业生物技术企业融资难问题的第一步。从资本结构角度来看企业融资决策,有利于企业进一步作出更为合理的融资决策。只有从本质上找出问题所在,才能从根源上解决其融资瓶颈。

表1 农业生物技术公司2009-2011年资产负债率分布

二、农业生物技术上市公司资本结构特征分析

(一)资产负债率处于较低水平

2009-2011年我国纯A股上市公司各年平均年末资产负债率分别为66.46%,38.28%,42.64%,比同期农业上市公司各年平均年末资产负债率分别高出18.87%、10.85%、12.67%。表1是本文选取的农业生物技术公司中较为有代表性的12家上市公司资产负债分布情况,通过表1可以看出,我国农业生物技术上市公司的平均资产负债率偏低且呈现逐年递减的趋势,远低于全国上市公司平均水平,仅在40%左右,财务杠杆在农业生物技术上市公司并未得到充分利用。

(二)长期负债占负债总额的比重更低

由下页图1中统计可以看出农业生物技术上市公司非流动负债占比在15%左右,处于一个相当低的水平,相反流动负债占比偏高。这种情况会导致公司的净现金流严重不足,缺乏长期的资金,为了保证公司正常运营,不得不使用过量的短期债务来维持,所以会出现短借长投的情况,这会使公司资金流动性差的现象更加恶化 (数据仍取自上述12家农业生物技术上市公司的平均数)。

图1 农业生物技术上市公司2009-2011年负债内部结构

农业生物技术上市公司非流动负债主要分为长期借款、应付债券和其他三类,通过图2可以看出,应付债券和其他方式筹集资金占整个负债的比重较小。本文选取的12家上市公司中仅有一家发行过企业债券。公司主要的融资方式就是通过长期借款满足资金周转需求。原因显然易见,银行借款方便快捷,灵活性较高,而且融资成本相对较低。而且就风险角度来讲,从银行借款,银行会承担部分风险,而发行企业债券是企业承担全部风险。债券市场尚不发达,金融思想略显保守,企业对发债融资方式不熟悉,从而导致企业目前的这种不均衡的债务结构。长期负债的内部结构反映了一个公司在长期资金方面对银行或非银行金融机构的依赖程度,这就像一把“双刃剑”,虽然银行替企业承担了部分风险,从而降低了企业自身风险,但是如果遇到银行信贷政策紧缩,农业生物技术上市公司就会出现资金严重紧缩。

图2 农业生物技术上市公司长期负债内部结构

(三)内部融资比重过低,外部融资依赖性较强

公司融资有内部融资和外部融资两个渠道。内部融资是指公司的留存收益,主要包含未分配利润和盈余公积两部分。留存收益占总资产的比例是反映上市公司内部融资状况的主要指标。数据统计农业生物技术上市公司2009-2011年留存收益占总资产比重比率很低,平均值在10%左右波动,甚至还有一些公司由于累计大额亏损,致使内部融资比率出现负数。此现象表明农业生物技术上市公司的自我扩张能力和盈利能力相对较弱,生产经营规模的扩大并非主要来自内部积累,而是依赖外部融资。

(四)股利分配政策不恰当

纵观我国农业生物技术上市公司股利分配政策形式多样:既有派现送股,也有不派现只送股,还有转增股本和增资分配等,通过观察上述12家上市公司股利分配情况,大致问题可分以下几个方面:

1.农业高新技术类企业,在国有股“一股独大”大环境下的股权结构,公司不必考虑股权分散面临的风险,公司为了实现其股本的扩张的目的,多采用送股和转增的形式。

2.我国农业生物技术上市公司中,不分配或者少分配股利的政策已成一种普遍现象。观察12家上市公司近三年的年报,有的公司在股利分配上明显标注“不分配”,这对广大投资者来说无疑是一种不小的打击。

3.农业生物技术上市公司普遍偏好规模扩张,分配政策轻派息重“送转”。这种配股和转增股本行为属于一种增资扩股而非利润分配,但是由于其经常和利润分配方案同时推出,这就会给投资者带来一种假象。

三、优化我国农业生物技术上市公司的对策及建议

(一)重视股权融资,提高直接融资比例

对于有条件的上市公司,股权融资是提高直接融资的最主要途径之一。因此农业生物技术上市公司应该充分利用资本市场这个平台,对于那些优质的研究项目可以通过资本市场定向募集资金,这样的直接融资方式可以充分获得项目研究所需资金,增加企业的权益资本进而提高直接融资比例,最终可达到优化负债结构的作用。但是增发的要求门槛比较高,要求企业净资产收益率要达到6%,通过分析农业生物技术上市公司报表得知,能够达到标准的公司不足30%。因此拓宽融资渠道,引入新的融资方式仍是我们首选解决此问题的方法。笔者建议可以使用农业信托基金来拓宽融资渠道,通过专业人士经营管理,可以丰富外部融资渠道,是拓宽农业高新技术类企业直接融资渠道的不二选择。

(二)适当提高资产负债比率,尤其是长期借款的比率

适度举债可以起到一定的税收挡板作用,产生财务杠杆正效应。本文选取的12家上市公司中大部分资产负债比率都在50%以下,资金链相对紧张,因此可适度提高企业长期负债比率,这样有利于农业生物技术公司长期稳定的发展。但考虑到长期负债比例低源自我国融资渠道较单一,可获得长期资金途径比较少的现实,解决此问题比较好的方法还是应该从拓宽融资渠道角度出发,从尚不发达的债券市场进入,引入农业保险、农业信托基金等多种融资方式。

(三)优化农业生物技术上市公司股利政策

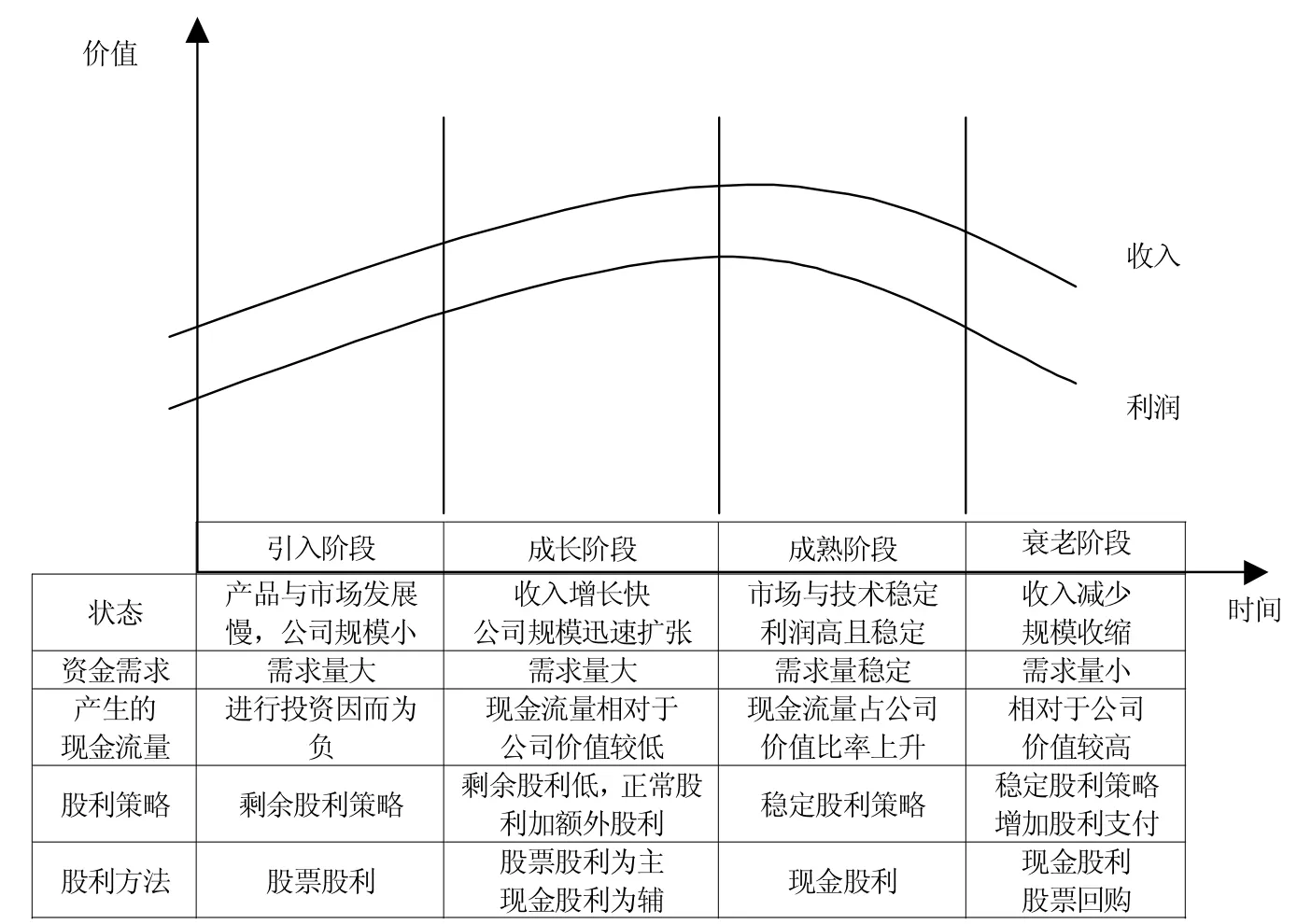

上市公司的股利支付方式和支付策略的选择往往与公司的发展密切相关,只有根据公司自身所处的生命周期阶段,制定相应的分配政策才最为合理,也是实现股东财富最大化和优化资本结构的根本之道,下页图3就是股利政策的生命周期分析。

(四)积极参与债券市场,提高债券融资比例

成熟的债券市场相较于股票市场有以下优点:(1)对于农业上市公司来说,相比股权融资债务融资在程序上更快捷,成功率更高,(2)债券融资相比于银行贷款成本更低,并且债券融资在期限上多以中长期为主,融资规模较大。因此在股票市场出现大幅震荡时,能够充当稳定器的作用。

四、结语

图3 股利政策的生命周期分析

综上,通过对12家农业生物技术上市公司年报分析得出,大多数公司的负债方式是依赖银行,尤其是银行短期借款。这种现象会使公司面临较大风险,因此上市公司要根据自身的资产规模、融资目的、需用期限等因素设置合适的债券品种,推进公司债券上市流通。此外还要结合其他的融资渠道,比如发行可转换债券进行融资,这样能很好地调节公司的财务杠杆,优化公司资本结构。但是就我国现状来看,农业生物技术上市公司有资格发行债券的还比较少,主要是一些一线的上市公司,符合要求的公司应该积极进行运作,进行债券融资,提高长期融资比例,降低对银行的依存度。