基于GARCH模型的VaR方法在上证市场中的应用

2013-09-17林博

林 博

(北京大学经济学院,北京 100871)

VaR(Value at Risk)是一种评估金融市场风险的方法,能够准确、快速和全面地量化市场风险。自从世界金融危机爆发到现在,国内外的金融市场对金融风险的控制有着越来越高的要求。VaR在国外已经进行了广泛深入的研究以及大量的实证分析,已经被投资者、商业银行、投资银行及市场监管机构广泛使用。目前主流的分析方法是基于ARCH模型族的VaR计算。这主要是由于在描述金融市场资产收益的波动性方面,ARCH族模型有着十分出色的表现,能够更好地模拟出收益率的波动性特征,由此计算出来的VaR值能更真实地反映出金融风险。常用的VaR方法有移动平均法、GARCH 模型和隐含波动率法。本文将采用GARCH模型来计算上证指数收益率的VaR 值。

一、模型概述

(一)GARCH概述

股票指数是一种金融时间序列,其分布一般不是正态分布的。Engle在1982年提出了自回归条件异方差(ARCH)模型来研究股市波动的聚集性和持续性,它的持续方差和处理厚尾的能力,可以较好描述股票价格的波动特征。在拟合时为了达到更好效果,一般要求更大的误差项的滞后阶数,但是这会降低参数估计的效率,而且还会增加待估参数的个数。Bollerslev 在1986年提出了广义自回归条件异方差模型(GARCH)。GARCH模型相对于ARCH模型来说,在提高了准确性的同时减少了待估参数的数量。以后经过不断发展,形成了GARCH 模型族,用以研究股票指数、期货指数的波动性,且可对它们的运行规律进行预测。

(二)VaR概述

VaR(Value at Risk,在险价值)比较规范的定义是,在正常的市场条件给定了置信水平和持有期间,某一投资组合可能发生的最大的损失。公式可以表示为Prob(ΔP ≥VaR)=1!α,其中Prob是一个概率,表示资产价值的损失小于损失上限的可能性,ΔP表示资产组合在持有期Δt内的价值损失数量,VaR即在一定的置信水平下的在险价值,α代表给定的置信水平。

通常VaR的计算方法有三类:

1.历史模拟法(Historieal Simulation Method)。历史模拟法是一种非参数的方法,它利用历史数据,在目前的投资或组合里使用过去的收益率分布,以此对以后的投资组合可能面临的收益分布进行分析和预测。只要给定了置信水平和持有期,便可在不需要假设市场因子的统计分布来计算VAR。

2.蒙特卡洛模拟法(Monte Carlo Simulation,简称MC法)。蒙特卡洛模拟是一种随机模拟方法,它是以概率和统计理论为基础的,其将问题同某一个概率模型进行联系,并通过统计抽样以获得近似解。当抽样模拟的次数不断增加时,再通过对每次的参数估计值求平均以得到稳定的结果。

3.方差——协方差法。该方法是基于收益服从正态分布的假设。在此基础之上用历史数据来计量均值、标准差以及相关系数等主要参数。方差--协方差方法中最常用的是J.P.Morgan提出的RiskMetrics风险度量模型,它的重要假设是正态分布假设和线性假设。但由于实际收益率分布的厚尾现象的存在,会低估金融风险的VaR值。

(三)GARCH - VaR模型方法

本文将利用GARCH模型中的条件方差来估算上证指数的VaR。对不同的风险管理者,持有期和置信度的选择则需要因地制宜。VaR 计算公式为将GARCH模型得出的条件标准差序列带入上式中,计算得出VaR值。

二、实例分析

本文选取上证指数2004.01.02到2013.7.19一共2315个交易日的收盘价作为分析样本,数据来源于大智慧软件。利用Eviews软件生成收益率的对数序列,公式如下:

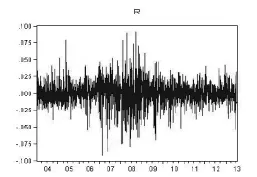

price为t日的收盘价,price(-1)为t-1日的收盘价,经过计算得到对数收益序列r。对数收益率图如图1:

图1

可初步看出样本序列存在较大的波动,并存在明显的波动集群性,与一般的ARCH模型族的特征吻合。在建立GARCH模型之前,仍需对样本序列的特征进行进一步的研究,以确认是否满足建立GARCH模型的条件。

(一)正态性检验

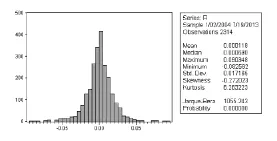

利用Eviews软件得到对数收益率的直方图以及有关统计数据,如图2。

图2

可以看到,样本期内收益率均值为0.0118%,标准差为1.7165%,偏度为-0.272023,左偏峰度为6.263223,高于正态分布的峰度值3,说明收益率r具有尖峰和后尾特征。JB正态检验统计量为1055.243,收益率r显著异于正态分布。

(二)平稳性检验

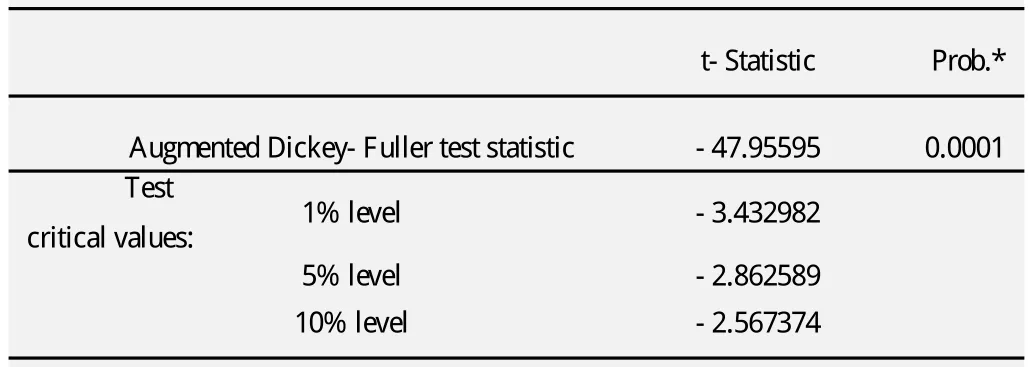

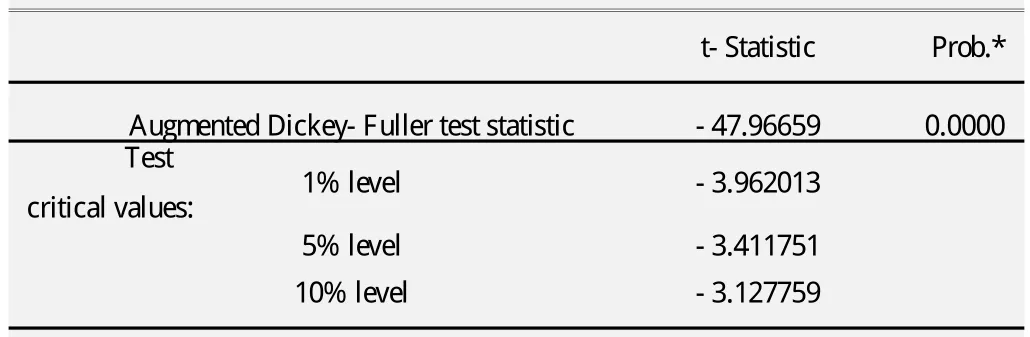

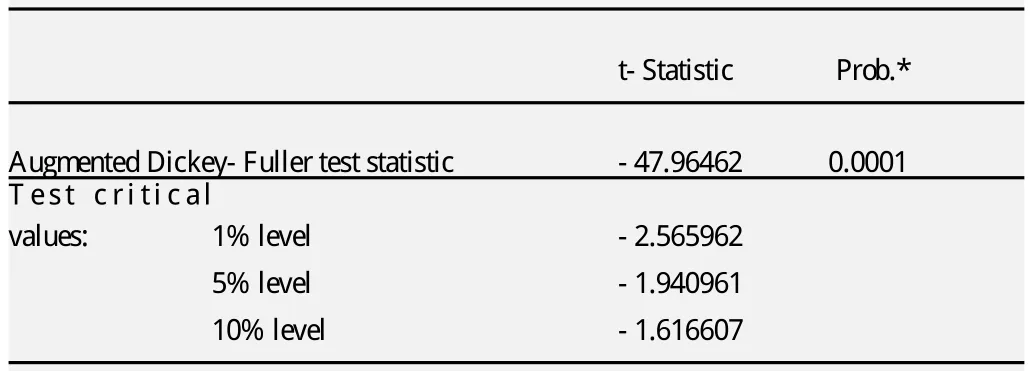

由于非平稳序列不利于进一步的统计分析,因此应对该序列进行平稳性,本文采用ADF单位根检验,由Eviews得出检验结果如下:

表1 含截距项

表2 含时间趋势和截距项

表3 不含截距项和时间趋势项

由上表可以看出,对数收益率序列的ADF值均小于临界值,落在显著性水平的临界值外,数据序列拒绝随机游走的假设,说明是平稳的时间序列数据。国外学者Pagan(1996)和Bollerslev(1994)指出,金融资产的价格一般是非平稳的,经常有一个单位根,而收益率序列通常是平稳的。因此可以采用改对数收益率序列进行建模。

(三)自相关检验

通过对数收益率的自相关检验,可以观察到股票的收益率与其滞后4阶存在自相关。收益率rt的均值方程:rt=c+α*rt-4+εt。

表4 对收益率做自回归

得到均值方程为:

用Ljung-Box Q统计量对均值方程拟合后的残差及残差平方做自相关检验,结果表明残差不存在显著的自相关,而残差平方有显著的自相关。对残差平方做线形图,如图3:

图3

可以看到,残差平方的波动具有明显的时间可变性和集簇性,因此将使用GARCH类模型来进行建模。

表5 对残差进行ARCH-LM Test

结果表明ARCH效应是很显著的,因此接下来将对上证指数的对数收益率序列建立GARCH模型。

(四)GARCH类模型建模

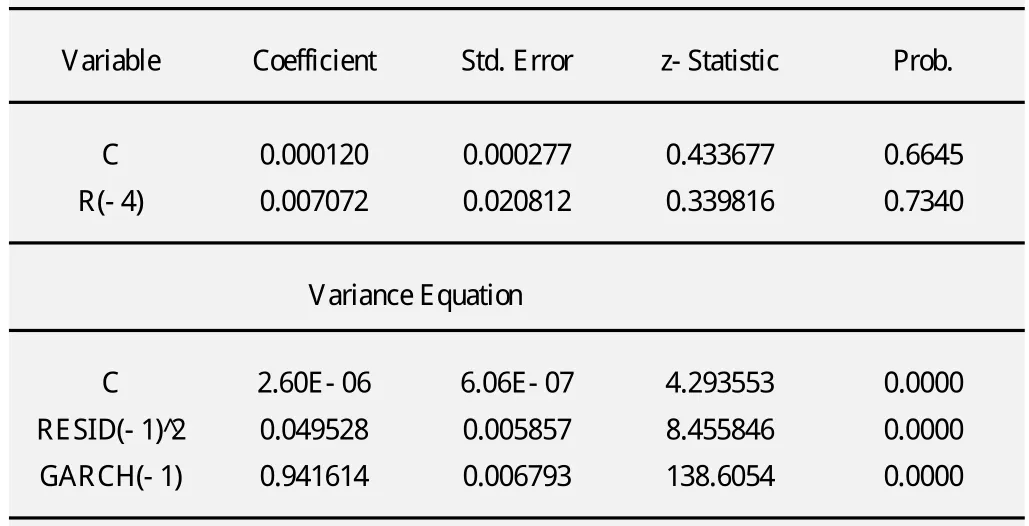

利用Eviews软件,对样本数据进行GARCH建模,可得下表6:

表6

可以看到,条件方差中ARCH和GARCH项都属于高度显著的,因此收益率序列具有明显的波动集簇性。其中ARCH和GARCH项系数之和为0.99,小于1。GARCH(1,1)过程是平稳的。经过ARCH-LM检验,主模型不存在ARCH效应(p值为0.7115, 大于显著性水平)。

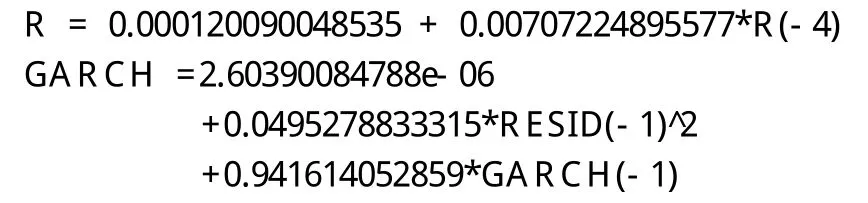

GARCH(1,1)估计结果如下:

(五)基于GARCH模型的VaR计算

采用样本内预测,将建立的模型对2009.06.08到2013.07.19共1000个交易日进行预测。将预测的条件标准差代入VaR公式得到分别在95%和99%的置信水平下上证指数t日的VaR。再将每日收盘价减去VaR,得出t+1日的风险值,并统计测试样本中低于风险值的失败天数。结果见下表7:

表7

通过上面的分析,可以发现利用GARCH模型计算VaR的方法能较好的拟合上证指数的在险值,我们可以考虑将其作为控制风险的管理手段之一,并参照其建立对应的风险预警体系。

三、结论及展望

本文对上证指数的对数收益率进行了GARCH建模并计算VaR值,结果表明能够较好的反映了市场风险。本文所用的模型是假设收益率分布为正态分布的情形下,从正态分析中可知,数据分布存在尖峰厚尾现象,与正态分布存在一定的差距,可尝试在不同的分布下进行计算,例如t分布或GED分布。另外,还可进一步将GARCH模型与其他模型进行比较,如TGARCH、EGARCH模型等,以便更好的拟合数据,从而预测并控制风险。

还有,VaR 是当前金融机构度量金融风险的标准方法,但是VaR 不满足次可加性,没有考虑尾部风险,缺乏对极端事件的控制。2000年Rockafeller和Uryasev在对VaR修正的基础上正式提出了条件在险价值(CVaR)的概念,它有效弥补了VaR不满足次可加性、没有考虑尾部风险等缺陷。CVaR表示的是损失超过VaR的条件均值,代表了投资失败损益的平均水平,有效反应了当损失超过VaR时平均的潜在损失的大小。因此,还可对CVaR进行进一步的探讨。

[1]邹平.金融计量学[M].上海:上海财经大学出版社,2010.

[2]田益祥.金融市场计量经济分析[M].北京:中国市场出版社,2011.

[3]杨翔,刘志伟.基于GARCH-VaR模型的股指期货风险度量实证研究[J].中国证券期货,2011(05).

[4]朱新玲,黎鹏.基于GARCH-CVaR与GARCH-VaR的人民币汇率风险测度及效果对比研究[J].中南民族大学学报,2011(06).