社会医疗保险基金委托代管的激励机制

2013-09-17邓玉林吴应宇

路 云 邓玉林 吴应宇 花 磊

(1东南大学公共卫生学院,南京 210096)(2河海大学商学院,南京 210098)(3东南大学经济管理学院,南京 210096)

社会医疗保险基金委托代管的激励机制

路 云1邓玉林2吴应宇3花 磊3

(1东南大学公共卫生学院,南京 210096)

(2河海大学商学院,南京 210098)

(3东南大学经济管理学院,南京 210096)

摘 要:研究了政府在医疗保险基金代管过程中对商业保险公司的激励机制.基于仿真计算讨论委托人产出函数为非线性时委托代理模型中的激励措施.结果表明,当外部风险低于阈值时,委托人应采用浮动收益法进行激励;当外部风险高于阈值时,委托人应采用固定收益和浮动收益相结合的方式进行激励.代理人的努力程度与其内部成本系数成反比;代理人所能忍受的外部风险阈值与其风险规避度成负相关关系.因此,委托人应当选择管理经验丰富、人员流动性低、资产规模大和财务状况稳健的商业保险公司进行基金代理,以保证在相同的激励成本条件下能够获得最大产出收益.

关键词:社会医疗保险基金;年度最佳结余率;激励机制

社会医疗保险基金是指国家为保障人民的基本医疗,由医疗保险经办机构按国家有关规定,向单位和个人筹集,用于职工基本医疗保险的专项基金.近年来,由于社会医疗保险基金规模越来越大,出现了政府委托商业保险公司参与医疗保障经办管理的趋势.由于医保基金的政策目标是“收支平衡,略有结余”,因此,政府委托保险公司代管医保基金的目的并非是基金收益越高越好,而是在满足一定结余率的基础上,将医保基金用于参保人群的医疗费用报销[1].传统的H-M 模型中委托人期望收益为线性函数的情况在此处不再适用[2].关于委托代理模型中放松其线性期望假设的研究陆续出现.Ecker等[3]采用椭球算法对非线性的委托代理模型进行了建模与求解.Dempe[4]利用双层规划建立了一个凸代理模型,但并没有从数学上给出最终解决方案.Cecchini等[5]采用双层规划方法从数理上解决了非线性契约问题,并对比了线性假设情况,认为非线性假设能够得到最优解.郭晓明[6]将企业的线性成本函数调整为非线性成本函数,研究了委托代理的模式.然而,这些研究均不能准确描述中国医保基金的代管模式.

本文基于传统的H-M委托代理模型,设计了能够描述中国医保基金产出期望的非线性函数,构建了保险公司代管医疗保险基金的委托代理模型.在此基础上,利用仿真计算研究最优的激励机制,并给出了相应的政策建议.

1 社会医疗保险基金委托代理模型

本文模型是基于H-M委托代理模型的调整.传统的委托代理模型假定委托人是经济人,其目标是使得自身收益最大化.本文中,由于政府是非营利性组织,医保基金现收现付的性质决定了其目标并非是收益越大越好,而是存在一个年度最佳结余率,在保证最佳结余率的前提下最大限度使用基金,以满足参保人群医疗费用的报销.因此,传统的H-M模型中委托人期望收益为线性函数的情况在此处不再适用.

政府自行管理医保基金时,由于专业经验缺乏、业务人员不充足等原因,实际的结余率往往低于或高于年度最佳结余率,政府委托保险公司代管基金,最终目标是为了获得基金的年度最佳结余率.政府对保险公司的考核按月进行,随着保险公司努力程度的不断提高,基金的实际结余率应与年度最佳结余率的误差越来越小,从而越来越接近于政府设定的最佳结余率.因此,将委托人的产出函数设计为

式中,π为政府获得的目标产出;a为商业保险公司的行动变量;θ为政府期望的医疗保险基金年度最佳结余率;ε为外生的自然因素(如市场的稳定性或政策的变化),服从N(0,σ2)分布,其中σ2反映了自然因素的不确定性.该函数曲线如图1所示.从曲线的变化趋势可以看出,随着时间的推移,实际结余率越来越趋近于最佳结余率θ.

假设政府为风险中性,则政府的期望效用可表示为

式中,v表示政府效用.

假定政府考虑基于货币激励的线性合同为S=α+β[1-(π -θ)2].其中,S为政府的激励成本;α为政府给予保险公司的固定报酬;β为政府对保险公司的激励政策,反映保险公司享受的浮动报酬和激励机制要求其承担的风险(风险分担).

保险公司的效用函数为E(u)=u(s(π)-c(a))[7].其中,u为保险公司获得的效用;c(a)为保险公司努力工作的成本.该效用函数具有不变绝对风险规避特征,即u= -e-ρω.其中,ρ为绝对风险规避度,反映保险公司的风险偏好,ρ越大表示越不喜欢风险,本文假定保险公司为风险厌恶者,即ρ>0;ω为保险公司实际货币收入.

假定保险公司成本为c(a)=ba2/2.其中,b为保险公司行动的成本系数,b>0,则保险公司的期望收入为E(ω)=s(π)-c(a).保险公司的风险成本为 ρβ2σ2/2[7].因此,保险公司效用函数为[8]

图1 委托人产出函数

由此可得,保险公司的参与约束(IR)为

设a'为保险公司相对于最优行动a的另一行动,则保险公司的激励约束(IC)为

政府的行为是在约束条件下选择合适的α和β,以获得最佳的a,达到最优的结余率[9].模型如下:

2 模型仿真

目标函数是非线性的,且形式较为复杂,无法进行解析求解.下面通过仿真分析以讨论政府应采取何种激励政策来影响保险公司的行为以及保险公司的特征对其自身行为的影响.仿真内容包括:①政府行为对保险公司行为的影响,即α,β如何影响a;②外界风险对政府行为的影响,即σ2如何影响β;③保险公司的成本特征对其行为的影响,即b如何影响a;④保险公司的风险偏好与外界的风险程度的相关关系以及该相关关系对政府行为的影响,即 ρ与 σ2的关系以及该关系对 α,β的影响.

2.1 政府行为对保险公司行为的影响

当b=1,ρ=1,σ2=0.01时,公司行为a随 β的变化趋势见图2.

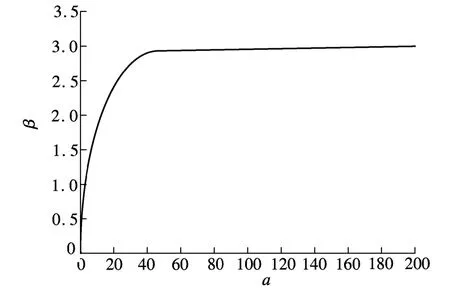

图2 a-β关系图

由图2可知,保险公司行为不随固定收益α的变化而变化,其努力程度随β的增加而不断增加.这是因为α仅是决定代理人是否参与代理的关键因素,而与参与后代理人的行为无关.因此,政府可以通过提高β来激励保险公司不断提高自身的努力程度[10].

命题1 固定收益α决定保险公司是否参与契约.一旦保险公司参与契约,其后期行为不再受固定收益的影响,只受浮动收益β的影响.因此,只要保险公司参与契约,政府即可通过调整浮动收益β来对保险公司进行激励.

2.2 外界风险对政府行为的影响

增加β的同时也会提高保险公司所承受的风险.当保险公司风险成本过高时,参与约束就会起作用,导致保险公司拒绝委托而不是参与委托.下面通过仿真来验证β和σ2的关系.

当 α =0,b=1,ρ=1 时,假定0≤β≤200,外界风险σ2与政府行为β的关系曲线见图3.

图3 σ2-β关系图

由图3可知,β的取值受到外界风险σ2的影响.这种影响不是渐变式的,而是突变式的,即σ2存在一个阈值.本次仿真中该阈值等于1.当σ2<1时,β取其最大值100;当σ2≥1时,β取其最小值0.由此表明,当σ2<1(即外部风险较小)时,保险公司参与委托代理的意愿更强,此时政府可以完全采用浮动收益的方式进行激励;当σ2≥1(即外部风险较大)时,保险公司参与委托代理的意愿减弱,此时政府为了满足参与约束条件(即式(4)),就必须设置一定的固定收益,采用固定收益和浮动收益相结合的激励机制,以保证保险公司在参与代理的前提下最大限度地达到政府期望.因此,政府需要根据不同的外部风险来制定不同的激励方式.

下面探讨在不同的外部风险下政府应采取的具体激励方案.

1)外部风险较小时政府的激励政策

令=50,当b=1,ρ=1,σ2=0.5 时,可计算得出政府的最优支付为α=0,β=110.此时,保险公司的努力程度为a=3.020,政府支付总额为109.822 6.此条件下,实际结余率与最佳结余率的误差为0.04.政府的激励政策为:固定收益为0,仅通过与风险相结合的浮动收益对保险公司进行激励.

2)外部风险较大时政府的激励政策

令=50,当b=1,ρ=1,σ2=1.5时,政府须采取固定收益和浮动收益相结合的混合激励方法,既保证保险公司能够参与代理,又能对其代理行为有所激励.政府的具体做法是:首先确定所期望的实际结余率,从而确定保险公司的行为水平a,然后确定α和β的取值.例如,政府如要实现上述假设中误差率为0.04的结果,可得 β=110,α=109.737 6,故政府支付的浮动收益[β1-,固定收益 α =109.737 6,政府支付总额为219.560 2.与外部风险较小时相比,政府多支付了109.737 6.此时,政府的激励政策应为固定收益和浮动收益相结合的激励方式.与其他条件不变、外部风险较小时的情况相比,若要取得同样的产出,支付的总代理费用更高.

命题2 外部风险会影响政策的激励政策.当外部风险低于阈值时,政策可采用固定收益为0、仅通过与风险相挂钩的浮动收益措施进行激励,即可获得最大期望收益.当外部风险高于阈值时,政府就必须采用固定收益和浮动收益并用的激励方法,以保证保险公司参与契约,其付出的总代理费用则更高.

2.3 保险公司内部成本特征对自身行为的影响

当 α =1,β=10,ρ=1,σ2=0.01 时,保险公司的行为随其成本特征的变化趋势见图4.

图4 a-b关系图

作为企业的成本特征系数,b决定了企业在特定努力水平下的成本大小.图4显示,保险公司的努力程度a与成本系数b呈反向变化关系,即在其他条件不变的情况下,随着内部成本的不断增大,保险公司愿意付出的努力程度不断降低.当b不断增大至某一阈值b*时,无论政府如何激励,保险公司也不会增加其努力程度(即a=0).因此,政府需要选择内部成本系数较小的保险公司,以保证在同样的激励制度下保险公司的努力程度较高.一般而言,管理经验丰富、规模较大、人员流动性较低的公司,其内部成本系数较小.

命题3 保险公司的努力程度与其内部成本系数呈反比.在其他条件不变的情况下,随着内部成本的不断增大,保险公司愿意付出的努力程度不断降低.因此,政府应该选择内部成本系数较小,即管理经验丰富、规模较大、人员流动性较低的保险公司参与代理.

2.4 保险公司风险偏好对外界风险阈值的影响

当 α =1,β=10,b=1,σ2=0.01 时,保险公司的风险偏好ρ与外界风险σ2的阈值γ的关系曲线见图5.

图5 ρ与γ的变化图

图5显示,ρ与σ2的阈值是此消彼长的,即保险公司的风险规避度越大,其所能忍受的外部风险的阈值就越小.由2.2节可知,此时政府需要采取固定收益与浮动收益相结合的方式来进行激励,其付出的代理费用总额较高.反之,当保险公司的风险规避度越小,其所能接受的外部风险的阈值就越大,此时政府只需采取浮动收益的方式来进行激励,其总代理费用较低.因此,在政府进行委托代理时,应该侧重于选择那些风险规避度小的保险公司,以保证能够以最小的代理费用获得最大的产出.一般而言,资产规模较大、成立时间较长、财务状况稳健的公司,其风险规避度较小.

命题4 保险公司的风险规避度与其所能忍受的外部风险的阈值呈负相关关系.政府应选择风险规避度较小、资产规模较大、成立时间较长、财务状况稳健的保险公司,以保证能够以最小的代理费用获得最大的收益.

3 结语

本文采用非线性产出函数研究了政府对保险公司代管社会医疗保险基金的激励机制,在仿真计算的基础上得到一系列的命题.目前由于我国医保基金代管体制不规范,导致外部风险较大,因此政府应采取固定收益和浮动收益相结合的激励机制,既保证保险公司的参与约束,又能不断提高其努力程度.待市场逐步稳定、法律法规健全、风险降低的时候,政府可以转变至完全采用浮动收益的激励机制.政府应尽量选择内部成本系数较低(即管理经验丰富、规模较大、人员流动性较低)的保险公司来参与代理,以保证在同样的激励制度下保险公司的努力程度较高.此外,还应尽量选择风险规避度小、成立时间较长、财务状况稳健的保险公司,以保证能够以最小的代理费用获得最大的产出收益.关于医疗机构的行为对医保基金运行平衡的影响机制以及对医疗机构的激励机制,将在后续工作中进一步研究.

[1]Aksha V.A study of PPP models for social health care insurance[R].New Delhi,India:Centre for Public Policy Research,2012.

[2]Holmstrom B,Milgrom P.Aggregation and linearity in the provision of intertemporal incentives[J].Econometrica,1987,55(2):303-328.

[3]Ecker J G,Kupferschmid M.A computational comparison of the ellipsoid algorithm with several nonlinear programming algorithms[J].SIAM Journal on Control and Optimization,1985,23(5):657-674.

[4]Dempe S.Computing optimal incentives via bilevel programming[J].Optimization:A Journal of Mathematical Programming and Operations Research,1995,33(1):29-42.

[5]Cecchini M,Ecker J,Kupferschmid M,et al.Solving nonlinear principal-agent problems using bilevel programming[J].European Journal of Operational Research,2013,230(2):364-373.

[6]郭晓明.非线性成本函数条件下委托-代理模式研究[D].广州:暨南大学经济学院,2008.

[7]张维迎.博弈论与信息经济学[M].上海:上海人民出版,1996:399-441.

[8]Kyle A S,Ouyang H,Xiong W.Prospect theory and liquidation decisions[J].Journal of Economic Theory,2006,129(1):273-288.

[9]Demski J S,Fellingham J C,Lin H H.Useful additional evaluation measures[J].Journal of Management Accounting Research,2008,20(S1):165-173.

[10]陈斐,邓玉林,达庆利.基于展望理论的知识型员工激励机制[J].东南大学学报:自然科学版,2012,42(5):1016-1020.

Chen Fei,Deng Yulin,Da Qingli.Incentive mechanism for knowledge workers based on prospect theory[J].Journal of Southeast University:Natural Science Edition,2012,42(5):1016-1020.(in Chinese)

Incentive mechanism of insurance company running social medical insurance fund

Lu Yun1Deng Yulin2Wu Yingyu3Hua Lei3

(1School of Public Health,Southeast University,Nanjing 210096,China)

(2Business School,Hohai University,Nanjing 210098,China)

(3School of Economics and Management,Southeast University,Nanjing 210096,China)

Abstract:The incentive mechanism of an insurance company running a social medical insurance fund is discussed.By using the simulation method,incentives in a principal-agent model with a nonlinear principal production function are presented.Results show that variable compensation is preferred when the risk is below the threshold;otherwise,combining fixed compensation with variable compensation is recommended.The relationship between the agent's effort and the intrinsic cost coefficient is inverse.The external risk threshold agent endured is negative correlation to the risk aversion.Therefore,the principal should choose the insurance company which has rich management experience,low staff mobility,large assets and a stable financial situation to obtain the maximum benefits.

Key words:social medical insurance fund;yearly optimum balanced rate;incentive mechanism

中图分类号:C979

A

1001-0505(2013)06-1330-05

doi:10.3969/j.issn.1001 -0505.2013.06.036

收稿日期:2013-06-24.

路云(1978—),女,博士,讲师,luyunseu@163.com.

基金项目:国家自然科学基金资助项目(71103033)、江苏省社会科学基金资助项目(12GLC005).

引文格式:路云,邓玉林,吴应宇,等.社会医疗保险基金委托代管的激励机制[J].东南大学学报:自然科学版,2013,43(6):1330-1334.[doi:10.3969/j.issn.1001 -0505.2013.06.036]