基于SPSS统计软件的高等教育经费影响因素探究

2013-09-14陈毓姗程文淦

陈毓姗 程文淦

(华南理工大学公共管理学院,广州 510641)

1 问题提出

一个地区高等教育水平如何,很大程度上依赖与它的教育经费收入的高低。那么具体什么因素会影响该地区的教育经费收入呢?在以往的研究中大多只分析教育经费的来源[1],而没有深层次的挖掘影响教育经费的因素。因此本文从计量经济学的角度探索影响高等教育经费的因素,并进一步寻找合理的计量模型衡量他们之间客观存在的定量关系。

2 指标选择

2.1 被解释变量

用教育经费收入来衡量某地区的教育投资水平,主要有一下几方面的原因:(1)某地区的教育经费收入主要来源有:国家财政性教育经费、预算内教育经费、社会捐赠经费、事业收入、学杂费以及其他教育经费等,因此教育经费全面的衡量了某个地区教育投资水平;(2)各地区每年普通高等教育经费收入数据都可以在《教育经费统计年鉴》,考虑到数据的完整性、准确性和可获得性都是比较合理的。

2.2 解释变量

什么因素会影响教育经费收入?首先想到的是当地的经济水平,即地区生产总值GDP的高低会影响教育经费收入。地区GDP高的地区有能力投入较高的教育经费,GDP小的地区教育经费投入的能力相对较弱。除此之外,笔者认为,某地区的高等教育规模也会影响它的教育经费收入,因为教育规模大的地区需要投入更多的教育经费,教育规模小的地方需要投入的教育经费相对要小些。将教育规模指标具体化为该地区“普通高等学校在校生数”,以上两指标的数据可以从历年的《中国统计年鉴》中得到。因此本文将先后引入地区生产总值(GDP)和在校学生数两个解释变量,进行定量分析,探索它们与教育经费收入之间的数量关系。最后为了研究个别地区的教育经费收入情况还引入了虚拟变量进行分析。

3 计量分析

3.1 一元线性回归模型

首先只以GDP为解释变量,构造一元线性回归模型。为了考察各地区高等教育经费收入与该地区生产总值的关系,从《中国统计年鉴2009》和《中国教育经费统计年鉴2009》收集了中国内地31个省2008年的“高等教育经费收入”和“GDP”截面数据进行分析。

3.1.1 建立一元线性回归模型

本例中我们假设拟建立如下一元回归模型:

将31个地区的数据输入SPSS进行回归分析,得到如下分析结果:

3.1.2 模型检验

从回归结果看,模型拟合并不是非常理想。可决系数R2=0.199,表明我国各地区高等教育经费收入变化大约有20%可由当地的生产总值GDP来解释。从斜率项的t检验来看,大于5%显著性水平下自由度为31-2=29的临界值t0.025(29) =2.045,且该斜率满足0<0.009<1,符合实际情况,实际上该斜率的意义可以理解为全国平均水平的高等教育经费收入占GDP的比重为0.9%。另外 F=7.227> F0.05(1,29)=4.18,也是显著的。

3.1.3 异方差性检验与修正

是什么原因导致模型的拟合效果不是非常理想呢?由于采用的是截面数据,所以异方差性可能是原因所在。在此采用图示法对异方差性进行检验,如图1所示:

图1 异方差性检验图

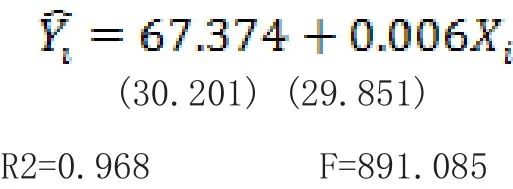

从图1我们可以看出,存在递增型的异方差。这说明生产总值较大的省份教育经费支出的变化范围也越大。针对存在的异方差性,我们采用加权最小二乘法(WLS)。首先计算出随机干扰项方差2,然后采用SPSS对每一项赋予相应的权重,最后加入权重项对原始数据重新进行回归分析。得到如下结果:

从WLS的分析结果来看,模型达到了很好的拟合优度,可决系数R2=0.968,从斜率项的t检验来看,大于5%显著性水平下自由度为n-2=29的临界值t0.025(29) =2.045。

3.2 增加解释变量后的二元线性回归

3.2.1 建立模型

引起异方差的原因有多种,根据实际情况我们推测引起异方差的原因可能是缺少解释变量。事实上北京市之所以有极高的教育经费,一个原因就是其高等教育规模非常大。我国各地区高等教育发展不平衡,规模大小不一,因此高等教育规模也是影响教育经费收入的一个重要原因。教育规模用“在校生数”来表示,加入这个解释变量后重新建立模型:

3.2.2 模型检验

将《中国统计年鉴2009》和《中国教育经费统计年鉴2009》中31个省2008年的“高等教育经费收入”、“地区GDP”以及“在校生数”输入SPSS,进行二元回归分析,得到如下结果:

从上述结果看,模型拟合得并不理想。R2=0.548,只有58.4% 能有回归项来解释。F=16.998>F0.05(2,28)=3.37,回归总体显著性通过检验。但是、、t检验的p值分别为0.324,0.054,0.285,大于0.05,三者皆未不显著。但是毫无疑问引入“在校生数”这个解释变量之后拟合优度有了很大的提高,因此我们认为新引入的解释变量是有效的,模型的拟合优度仍然不高或许还有其他原因。

3.3 双对数模型

3.3.1 建立双对数模型

在研究居民食品消费需求函数模型中,根据恩格尔定律有:随着居民消费支出的增加,居民对食品的消费支出也增加,但是食品消费支出比例会逐渐下降。借鉴这个道理,我们有理由认为:随着地区生产总值的提高,教育经费收入会增加,但是教育经费收入占地区生产总值的比例会下降;随着高等教育规模(在校生数)的增加,教育经费收入会增加,但是增加的幅度逐渐减小。也就是说教育经费和GDP以及在校生数之间成幂函数的变化关系,根据这个推理有:

经对数变换,可用如下双对数线性回归模型进行估计:

将上述各变量求对数之后的数据输入SPSS重新分析,得到如下结果:

从回归结果来看,经过对数处理后的模型拟合结果比单纯的线性回归效果要好很多,有了显著提高,可决系数达到R2=0.876,也就是说被解释变量有87.6%的变化可以由解释变来解释;另外t检验和F检验在0.05的显著性水平下也是非常显著的,且F检验在0.01的置信水平下仍然通过检验。

3.3.2 虚拟变量的引入

在上述异方差性检验中,发现样本中有一个点的残差现状高于其他地区,而这个样本点是北京,表明除地区GDP和教育规模因素的影响外,北京的教育经费收入仍然远远高于其他地区的教育经费收入。其原因在于,北京作为我国的政治、文化中心,政府高度关注的政策导向是北京教育经费收入高的一个重要原因,因此在此引入虚拟变量D

采用加法方式进入虚拟变量,重新构造模型:

将数据输入SPSS进行分析,得到如下结果:

从拟合优度判断,引入虚拟变量之后,模型的拟合效果进一步提高,调整的可决系数从0.867提高到0.923,达到了很好的拟合效果。从F检验判断,F= 120.219>F0.05(3,27)=2.96,总体线性检验非常显著,另外单个变量、、、的t检验也非常显著,p值分别为0.000、0.002、0.019和0.000。

因而北京的教育经费收入模型可以写为:

其他地区教育经费收入模型可以写为:

4 结论

本文从计量经济学的角度,以我国各地区普通高等教育经费收入为被解释变量,以地区生产总值和普通高校在校学生数为解释变量,以2008年各地区的数据为样本,进行探讨分析,确定了相对比较合理的计量经济学模型,分析了各变量之间的数量关系,并利用模型进行了预测。

4.1 首先采用一元线性回归,以各地区生产总值为解释变量,分析它对教育经费收入的影响,结果发现,模型拟合效果并不理想,解释变量对被解释变量的解释程度只有20%,并存在异方差。

4.2 接着引入第二个解释变量“普通高校在校生数”,利用二元线性回归分析,结果发现,拟合优度有了很大的提高,解释程度从20%提高到了51%。即使如此,模型的效果仍然不是很理想。

4.3 考虑到模型设定偏差也会引起异方差性,在此借鉴恩格尔定律构造了幂函数形式的数学模型,利用双对数线性回归模型进行分析。发现该模型的效果比二元线性回归的效果要好得多,拟合优度提高到了87%。

4.4 在对双对数模型进行统计检验时发现,北京的残差平方和要比其他的地方大得多,模型对北京的拟合效果很低,引起这个原因是因为北京作为我国的政治、文化中心,在教育经费收入方面有很多的优惠政策。因此引入了虚拟变量D,重新构造模型进行拟合,发现模型的拟合效果进一步提高,解释变量对被解释变量的解释程度达到了93%。因为虚拟变量的引入使得北京的计量模型和其他地区略有不同。

但本文仍然还有一些不足,如果模型中能够引入解释变量的滞后期和被解释变量的滞后期,或许能取得更好的效果,使模型更加准确,预测功能更强,这些也是本文可以拓展的研究领域。

[1] 梁仕仁,黄婧.高等教育来源多元化:回顾、比较与分析.民办高等教育研究.2006,(03).