试析房地产项目动态成本控制的思路、特点和技术要求

2013-09-14魏园园

李 恩 魏园园

动态成本法是一种以实时动态成本数学模型为基础的成本管理方法,它以企业生产流程为中心,通过对生产成本的确认、计量和分配来计算成本核算对象的成本。目前,房地产行业面临着巨大的挑战,如何降低成本,提高核心竞争力,是每个房地产开发公司管理的重要内容之一。本文论述了房地产项目动态成本控制的思路、特点和技术要求,以实现对房地产项目的全过程、实时的成本控制。

一、房地产项目动态成本控制的思路

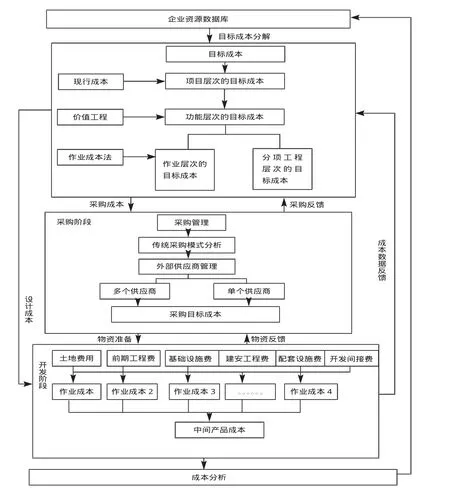

动态成本控制模型依托ERP系统,实现房地产项目设计、采购、开发阶段已发生成本的实时获取,并能对未来成本变化进行预测,及时掌握成本发生及控制情况,为管理决策提供及时、准确的信息。该模型构筑了“设计成本—采购成本—开发成本—成本分析”的成本控制体系,实现了全过程、适时的成本控制。

在设计阶段,以目标成本法为基础,由合同价和目标利润计算目标成本。根据CAD/CAPP/PDM(计算机辅助设计/计算机辅助工艺过程设计/产品数据管理)技术产生的项目工艺技术资料计算项目设计成本,将目标成本与设计成本进行比较,结合作业动因分析和价值工程不断地进行成本改进,同时,将供应商纳入到项目设计的管理过程中,从而实现整个供应链的成本降低,使设计成本控制在目标成本以内。由于依托ERP系统,企业根据客户的要求设计结构,当选择不同的设计方案时,可以获取不同的设计成本,且通过及时更新的厂内价格库的支持,其设计成本更符合市场的状况。

房地产项目动态成本控制体系

在采购阶段,首先分析了传统采购模式的局限性,并针对传统采购模式的不足,提出运用模糊层次分析法对多个供应商进行选择,并运用作业成本法加强对单个供应商的管理,在保证采购物资质量、交货期的前提下,控制采购成本,并努力与供应商构建合作伙伴关系,及时的获知供应商提供的物资报价。

在实施阶段,分别从直接材料、直接人工、专项费用和建造费用四个方面研究建设过程中的成本控制。基于ERP系统,在生产过程中可实时获取和监控实际发生的成本,并与目标成本进行对比分析,以实时控制生产成本。成本分析阶段,成本分析是对分项工程所做的分析(包括未完工分项工程),包括材料成本分析、加工费分析、综合分析三部分。

二、房地产项目动态成本控制的特点

1.基于信息技术

房地产项目是复杂的大系统,其成本控制是全过程、动态的成本控制,它的控制涉及到设计、采购及开发等多个方面,与成本控制相关的制造资源种类繁多,数量也巨大,必须要借助信息化平台,尤其是ERP系统与CAD/CAPP/PDM的集成,才能实现成本控制的各个过程之间和成本控制的各主体之间的数据共享,这样才能真正做到实时动态控制。

2.基于时间维度

房地产项目由于生产重复性差,其成本控制时效性强,要求实现生产周期“内”的成本控制。运用增量式数据接收技术将实时、动态增加的数据从生产设计的源头环节有效的传递到相关系统中,实现包括经营报价、目标成本、设计成本、采购成本、实际成本,生产周期“内”的、不同空间上的、时间上的动态成本控制,形成成本分解、分析、差异比较、控制的集成体系。

3.基于集成的成本管理方法

房地产项目成本控制有其特殊性,这使得单一的成本管理方法很难在房地产开发企业中达到成本控制目标,因此,必须要集成多种成本管理方法。成本集成后所形成的管理方法不是两种成本管理方法的简单相加,而是按照一定的集成方式和模式实现的两者的有机融合,其目的在于更大程度地提高集成体的整体功能,以增加其整体功能。

4.强调供需链协同的成本控制

在供需链协同的基础上,形成企业标准建设资源数据库是敏捷制建设的基础,使企业能够利用以标准建设资源数据库为核心的信息技术,进行商务活动和资源配置,把客户、企业、供应商联系起来,以最快的速度、最低的成本响应市场。

三、房地产项目动态成本控制模型建立的技术要求

1.企业管理信息化

即实现企业设计、管理、制作装备、生产过程数字化和一体化。企业从设计、采购、实施到管理都应用了信息技术,而且实现生产设计、生产计划与建造信息的信息集成与信息共享,也即使用了CAD/CAM/CAE/CAPP/PDM/ERP等先进技术实现了过程集成。

2.企业管理层面上应用供应链管理

拥有基于Internet的供应链管理信息技术支撑体系,同时,对于本文所构筑的模型来说,企业还应有稳定的供应商,和供应商建立信息交流和共享机制,并且和少数供应商建立了战略协作伙伴关系。

3.企业拥有先进的管理理念、良好的文化氛围

本文所建立的模型,涉及到价值工程、目标成本法与作业成本制度。因此,对企业的内部管理环境要求有相应的技术支持和管理理念支撑。

[1]陈晓川,方明伦.2002.制造业中产品全生命周期成本的研究概况综述.机械工程学报.11:17-24.

[2]董士波.2009.建设项目全生命周期成本控制.中国电力出版社.171-178.

[3]郭春明.2008.制造业企业产品全生命周期成本控制—信息化背景下的思考.机械制造.623:1-4.