中国医疗专业工程行业分析与未来展望

2013-09-12石保社成都市医疗器械行业协会成都610000

石保社 成都市医疗器械行业协会 (成都 610000)

1.中国医疗专业工程行业定义与概述

医疗专业工程是指提供专业医疗器械的规划设计、加工、生产、运行、装配、调试、维修、改建等的一体化服务,主要应用于手术室、ICU、实验室、化验室、住院部等区域。

医疗专业工程行业包括多个子行业。根据工程的作用和目的不同,医疗专业工程可以分为医院洁净手术部工程、医用气体工程、ICU整体配套工程、消毒供应中心工程、大输液工程、化验室工程等十多个子行业。

医疗专业工程对医疗机构的正常运营与服务具有重要的作用和意义。医疗专业工程所提供的规划、安装、维修等服务保障了医疗机构设施与专业仪器的顺利使用,是医疗机构进行救死扶伤、治病救人等活动的重要物质基础。

2.中国医疗专业工程市场综述

2.1 中国医疗专业工程市场概述

医疗专业工程属于医疗器械与装修装饰的交叉行业,根据医疗器械相关法律法规,医疗专业工程隶属于医疗器械行业 。医疗专业工程市场受诸多因素影响,国家政策人口问题都会对其产生深远的影响,我国医疗专业工程市场的主要影响因素有以下五个方面:

第一,新医改政策带动医疗专业工程投资。新医改主要包括农村医疗基础设施建设、公共医疗、城市医疗服务体系建设和基础医疗的报销。在新医改政策的刺激下,基层医院“填补缺口”和“更新换代”将促进医疗器械行业的发展。新医改的产业效应将增加我国医疗机构的投入,从而推动医疗专业工程市场的发展。

第二,人口老龄化促进医疗专业工程市场发展。老龄化人口占比的增加将直接刺激我国医疗行业需求持续性增长。根据《中国统计年鉴》显示,我国65岁及以上人口占总人口比重由2000年的6.97%上升为2011年9.1%,超过1.22亿人 。老龄人口数量的增加,对我国医疗服务提出更高要求,从而促进了医疗专业工程的发展。

第三,医疗就诊人数增加带动医疗专业工程市场需求。根据《中国卫生统计年鉴》显示,2011年全国医疗卫生机构总诊疗人次达到62.71亿,较2006年增长了38.61%,就诊人数的增加直接导致了医疗服务数量和医疗器械需求量的增加,成为医疗专业工程发展的重要推动因素。

第四,国家财政支出为医疗专业工程的发展提供稳定的资金来源。我国采取以公立医疗机构为主导、非公立医疗机构共同发展的原则。公立医院超过医院总数量的70%,医院采购资金来源中政府财政支出占有重要地位,稳定的资金来源保证了我国医疗专业工程行业的发展。

第五,医疗产品的升级换代推动医疗专业工程市场不断更新。随着医疗监管要求的提高,医疗机构使用的设备配置需要不断提升与完善,成为行业发展的推动力。例如,空气净化工程的应用已不局限于手术室,药品配置中心、大输液配置中心等医疗区域都开始要求采用空气净化系统,以达到卫生部相关规定的要求。再如,医用气体工程不仅应用于ICU,门诊室、普通病房等环境也在逐步使用医用气体终端设备,医用气体工程的应用范围越来越广泛。

医院洁净手术部工程与医用气体工程是医疗专业工程的两个重要子行业,这两个行业发展同样受到上述因素的推动。

2.2 洁净手术部工程市场分析

洁净手术室是指采用现代空气洁净技术,组织科学的气流形式,对手术室内的空气进行循环过滤,除去空气中的尘埃和微生物,使手术室内达到一定的细菌浓度和空气洁净度级别要求的手术室。洁净手术部是由洁净手术室、洁净辅助用房和非洁净辅助用房组成的自成体系的功能区域 。

洁净手术部工程的主要下游客户是综合医院、专科医院等医疗机构,医院的发展与洁净手术部工程行业的发展紧密相关。洁净手术部受到医院及社会各界的高度重视,新建以及改扩建的洁净手术部已经成为医院洁净手术部行业发展的热点,卫生部与建设部分别颁布《医院洁净手术部建设标准》及《医院洁净手术部建设技术规范》以规范指导洁净手术部的行业发展。《中国卫生统计年鉴》数据表明,我国医院总数量近年来呈现出逐年上升的趋势,2011年我国医院总数量已经达到21,979万家,意味着洁净手术部工程的下游市场规模正在逐渐增加。

医院的数量直接决定了手术室数量,医院数量的增长直接影响着我国洁净手术部工程的市场规模与整体发展趋势。除了医院总数量之外,医院的类型与等级也对洁净手术部市场有着重要的影响。从医院等级角度来看,医院主要分为一级医院、二级医院、三级医院及其他,其中,三级医院对洁净手术部工程的市场吸收能力较强,随着医院等级的降低,对洁净手术部工程的需求也随之降低。从医院类型角度切入,我国医院主要

分为综合医院、中医院、中西结合医院、专科医院、妇幼保健医院以及专科疾病防治医院。剖析医院总数量,分析我国医院的构成结构,可以看出综合医院占比最多,中医院占比相对较少。

根据历史数据显示,综合医院在医院总数量中比重最大,中医院占比相对较小。2011年我国综合医院总数达到14,328万家,占医院总数量的65.19%,中医院有2,831万家,占比为12.88%,专科医院居中。随着医院数量的增长,医院的病床数量也在同步增加,各类医院各年床位数量具体情况如下表1。

洁净手术部工程市场受我国医院数量、医院结构以及床位数的影响。依据基础数据可以简单地推算出我国洁净手部工程的市场规模,从而加深对该行业的了解,并分析行业未来发展趋势。本文通过下面的模型推算洁净手术部工程的市场规模。洁净手术部的市场主要分为新建与改建两个部分。新建洁净手术部工程的市场规模预测模型如下:

其中,

所以,总结下来洁净手术部规模可以定义为:

T=洁净手术部市场规模;

Bt= 第t年医院床位数;

Bt-1= 第t-1年医院床位数;

β = 手术室与病床数配置比;

α=洁净手术室占手术室比重;

Po= 洁净手术部平均单价;

Ntnew= 第t年新增手术室数量。

根据卫生部发布的相关标准,我国医院的床位与手术室之间存在一定数量关系。根据《中华人民共和国卫生部综合医院建筑设计规范》(试行)建议,医院手术室间数按外科病床计算,每25~30床设置一间手术室;教学医院和以外科为重点的医院,每20~25床宜设置一间手术室。根据行业经验,洁净手术部占整个手术室中的比重约为70%~75%,而洁净手术部的单价约为60万元。基于医院数量、床位数及行业经验,从而推测出新建洁净手术部的市场规模。

根据我国社会经济及医学的发展趋势判断,洁净手术部在未来10年将逐步取代现有普通手术室,而手术室的平均使用寿命约为10年。洁净手术部的改建费用与新建费用相当。所以,基于洁净手术部的使用周期与历史上我国洁净手术部数量可以推算出改建洁净手术部市场规模。

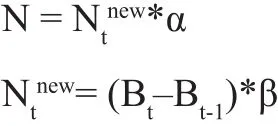

根据上述对洁净手术部市场规模的测算模型,可以得到洁净手术部的市场规模如图3。

2002年建设部颁布了《医院洁净手术部建筑技术规范》,极大地推动了国内洁净手术部的发展建设。我国洁净手术部多建于2003年以后,现阶段每年需要更新建设的洁净手术部数量较少。2012年后,我国每年需更新的洁净手术部数量将不断增加,加上新建洁净手术部的不断普及,市场总规模将会不断增大。预计未来3年市场规模增速达到22%以上,进入高速发展时期。

2.3 医用气体工程市场分析

医用气体系统又被称为“生命支持系统”,通过医用气体系统可以将医用气体输送至手术室、治疗室、住院部等区域的气体终端,供医疗使用。医用气体系统包括气源系统、检测和报警系统、管道分配供应和使用终端系统,又可分为医用中心供氧系统、医用中心吸引系统、医用压缩空气系统、医用氮气系统、医用笑气系统、医用二氧化碳系统、医用氩气系统及麻醉废气排放系统等。

医院的床位数直接决定医用气体工程所应用的设备数量,医用气体工程市场规模大小主要是由医疗机构的床位数量决定。由于现阶段医用气体系统在我国医疗机构普及率不是很高,所以部分医疗机构并没有采用医用气体系统,但随着医疗卫生事业的发展,医用气体系统的普及率将逐步上升。

根据上述对医用气体工程市场的特点分析,建立医用气体工程行业的市场模型:

其中,

C=医用气体工程市场规模;

Bt= 第t年医院新增或改造的床位数;

ε= 医用气体普及率;

Pa= 单位床位医用气体工程价格。

根据行业经验,医用气体工程的价值折算至每张床的价格约为4000元人民币。医用气体工程的普及率是根据行业中领先企业的多年经验所得,医用气体系统的普及率大约在40%~70%之间,并且随着社会经济的发展,普及率也在逐年提高。

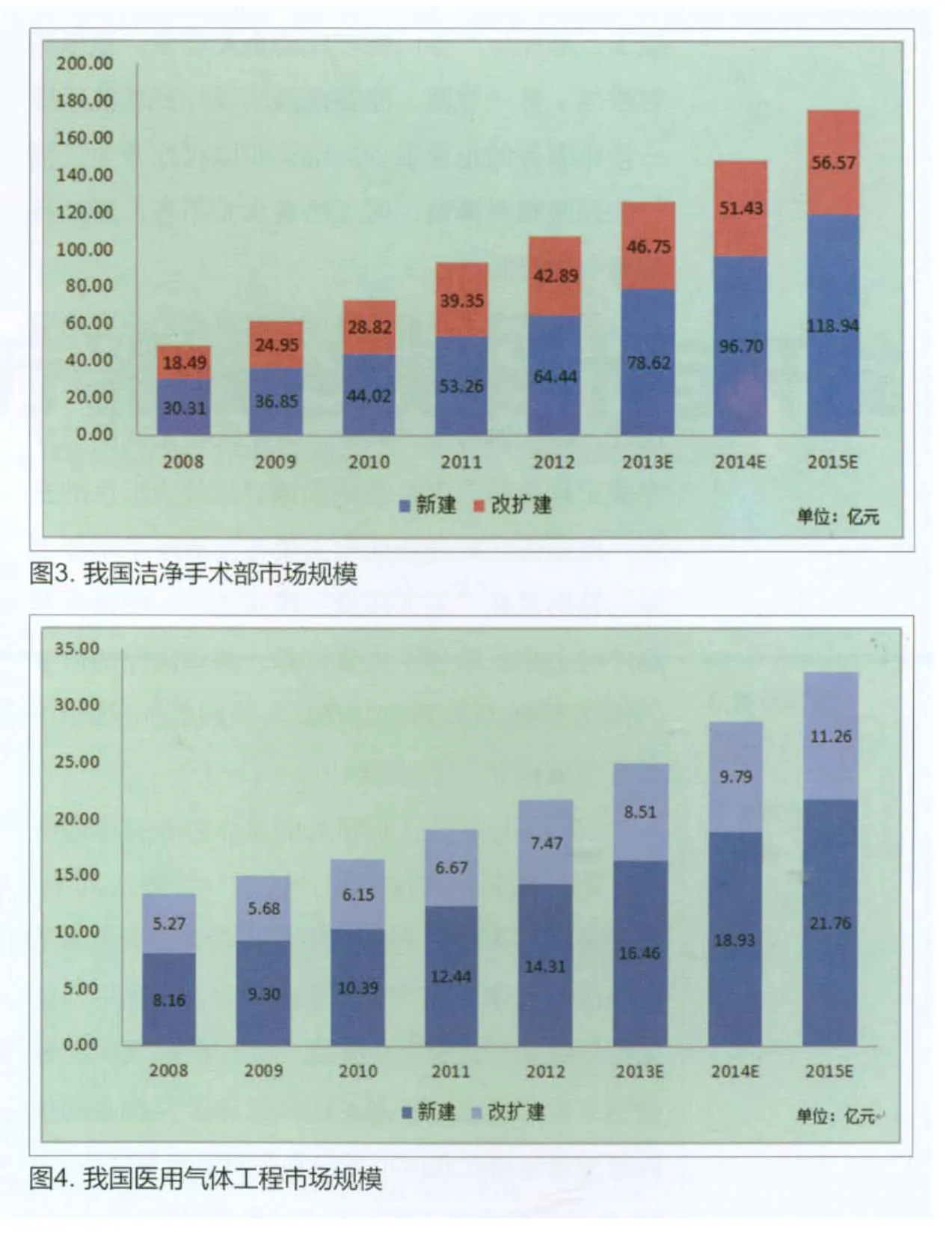

根据2012年之前年度的数据显示,医用气体工程市场增长率大约在9%左右。预计“十二五”期间,医用气体工程市场的增长率在10%以上,到2015年我国医用气体工程市场的规模将约33亿元。

2.4 我国医疗专业工程市场竞争分析

我国医疗专业工程行业起步较晚,发展历史较短,行业中绝大多数企业的规模和技术水平还有较大的提升空间。医疗专业工程行业现状是企业技术水平相对落后,特别是核心设备与技术大多依靠国外企业提供。一方面,行业中从事装饰施工、部件生产等门槛较低的企业较多,竞争相对激烈;另一方面,能够提供从设计到系统运维一体化服务的企业很少。由于我国医疗专业工程行业经验相对薄弱,施工质量参差不齐,所以行业集中度较低。

我国洁净手术部工程市场的重点企业有尚荣医疗、港通医疗、海南灵镜、德国Maquet、新华医疗、西安四腾等。其中,尚荣医疗是我国医疗专业工程最早上市且在该领域表现较为出色的企业,尚荣医疗的竞争优势主要在于洁净手术部工程,特别是在“买方信贷”模式之下,使得尚荣医疗在上市后取得了大量订单。新华医疗的数字一体化手术室已经开展近四年,在数字一体化手术室领域具有一定的影响力。

我国医用气体工程市场的重点企业有港通医疗、烟台冰科、和佳医疗、湖南一特等。其中,港通医疗是少数几个能够同时提供洁净手术部工程与医用气体工程专业服务的企业,在医用气体工程领域是行业领军企业之一,在医用气体工程领域有较长历史,特别是医用气体工程核心部件医用液氧储槽在我国市场中具有明显竞争优势。

2.5 中国医疗专业工程行业未来发展趋势

• 洁净手术部工程未来发展趋势

随着科技的进步,数字一体化手术室将会成为行业的一个重要发展方向。手术室设备的数字化功能不断提升,从硬件和软件上进行集成整合,使设备的使用功能更优化,更符合手术条件的要求。数字一体化手术室可以帮助医护工作人员在无菌区内通过触摸显示屏或在消毒区通过操作平台控制手术室内的所有设备,并与医院内的信息网络连成一体,从而相互共享影像和数据,并通过视音频系统与外界进行交流。洁净手术部现有的设备与部件结合软件技术,成为数字一体化手术室的雏形。数字一体化手术室能够充分体现出高性能、数字化、智能化、节能化及洁净化等现代化科学理念,并能够更安全、高效地完成手术。

但是,由于数字一体化手术室造价高昂,在市场推行过程中阻力较大,对医院造成巨大资金压力,所以数字一体化手术室在市场中的普及还需要较长时间。

• 医用气体工程未来发展趋势

今后医用气体工程的发展趋势将会首先体现在系统运维领域,具体包括对医用气体系统中压力容器的监测监控、真空泵与压力传感器数据监测、护士站呼叫系统、ICU病房、手术室异常监测等方面。目前,提供医用气体系统、数字影像传输系统(PACS)、医院信息管理系统(HIS)等子系统的企业还处于“各自为政”的状态,缺乏将过程系统集成化的环节,今后在医院规划和设计中将会综合考虑,将其集成化,从而有利于整个医院系统的整体运作。

医用气体工程的发展趋势主要特征表现为安全性、方便性、合理性和先进性,具体表现在由单一气体如氧气向多元化气体方向发展。同时,对于压力、温度、纯度等运行指标的检测要求更加精确。今后还会根据市场的不同要求,定制化实施医用气体工程。

3.总结

未来医疗专业工程将会朝着人性化、科学化以及多元化的方向发展。医疗专业工程各子行业具有巨大的市场潜力,其中洁净手术部工程未来市场增速将会超过22%,2015年市场规模将会超过180亿元人民币。医用气体工程市场增速约为10%,2015年市场规模将会超过33亿元人民币。洁净手术部工程和医用气体工程将进入一个快速增长时期,随着我国社会经济的发展,人们对医疗服务的质量和数量需求的增加,我国医疗专业工程将保持持续增长趋势。

[1]国家统计局.中国统计年鉴[K]

[2]建设部.医院洁净手术部建筑技术规范[S]

[3]卫生部. 医院手术部建设标准[S]

[4]建设部. 医用气体工程技术规范[S]

[5]卫生部. 中国卫生统计年鉴[K]

[6]杨明豪. 谈医院改扩建的规划设计[J],中外建筑, 2007,05: 38-40.

[7]周芳、周玉风. 洁净手术部现代化发展趋势[J],中国医院建筑与装备, 2009/03: 54-56

[8]卫娜、崔亮、董苑. 医院中心供气发展状况[J],医疗装备, 2004, 5: 11-11