论我国环境会计的建设——借鉴日本富士通公司环境会计实施成功经验

2013-09-11林立祖广西师范大学经济管理学院

■林立祖 广西师范大学经济管理学院

一、日本富士通公司成功实施环境会计

日本富士通公司是日本第一个导入环境会计的企业,也是日本第一个公开环境报告书的企业。通公司从1998年3月起开始实施以环境保护投资及效果评估为目的的环境会计核算,执行环境会计的第一年,富士通公司就取得了瞩目的成绩,环境收益超过环境成本31亿日元。

1.富士通公司实施环境会计第一年就取得成功的经验

(1)成功的借鉴美国的经验和企业自身的自我创新

日本富士通公司的环境会计核算成功借鉴了美国环境保护局和日本环境省制定的环境成本确认和计量指南,但是由于这两项指南没有提出环境收益的核算标准,因此,富士通公司进行了自我创新,制定了本公司的环境会计指南——《环境成本和环境收益对照指南》进行收益的核算。

(2)不断完善的会计准则与信息披露制度

日本是最早制定环境会计准则的国家,日本自1999年开始着手实施环境会计以来,环境省就不断致力于环境会计准则与环境信息披露的研究,到2005年日本的环境会计基本发展成熟。不断完善的会计准则与信息披露制度,为富士通公司完善自身的环境会计提供了标准与依据。

2.不断健全的环境法律、法规

在不断完善本国的环境会计准则与信息披露的同时,日本政府还不断健全本国的环境法律、法规。迄今为止,日本已经出台了700余种环境法律、法规和指令,并将这些法、法规和环境会计进行有效的对接,同时加大执法力度,支持环境会计的有效实施。

3.源源不断的环境会计人才

环境会计的有效实施离不开环境会计人才。日本政府十分重视对环境会计人才的培养,在日本各高校现在均设有专门的环境会计课程来培养本国的环境会计人才,以供给各单位对环境会计人员的需求。

二、完善我国环境会计的可行性

1.我国具备完善环境会计的政策基础

2005年,“十一五”规划提出了建设资源节约型、环境友好型社会的目标。“十一五”期间,党中央、国务院把环境保护摆上更加重要的战略位置,将建设资源节约型、环境友好型社会作为加快转变经济发展方式的重要着力点,大力促进环境保护事业发展。2007年,党的十七大正式把科学发展观写入党章。2011年,国家“十二五”规划纲要出台,总共16篇中就有1、3、6篇是关于发展环境和保护环境的。

2.我国具备完善环境会计的经济基础

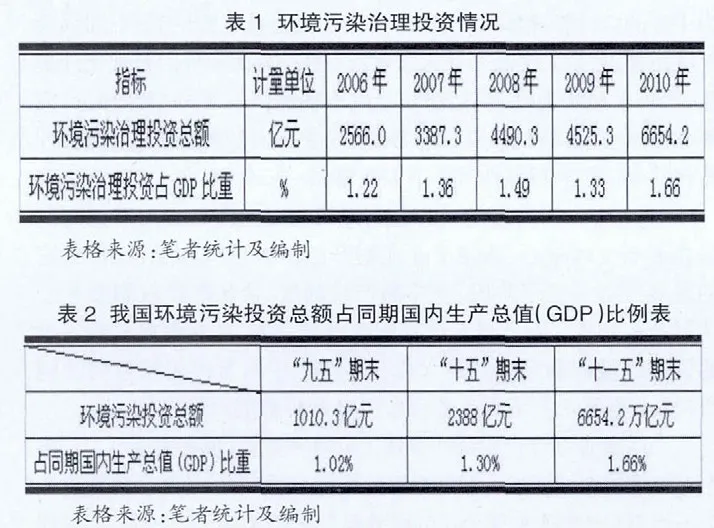

近年来,中国的经济飞速发展,2010年,中国的GDP甚至超过了日本,在经济发展的同时,我国对环保治理的投资总额逐年增多。我国“十一五”各年环境污染投资情况及最近各五年计划我国环境污染治理投资额约占同期国内生产总值比例见表 1、表 2。

环保部2011年6月28日公布的《国家环境保护“十二五”科技发展规划》称,预计我国在环境保护科技领域投入经费约为220亿元,达到“十一五”投资预算60亿元的3倍多,环境污染投资总额预计将达到3.1万亿元。

3.我国具备完善环境会计的人才基础

2008年11月21注册计师行业纪念改革开放30周年暨中国注册会计师协会成立20周年研讨会发布的数据称:目前我国注册会计师全科合格的15.6万,高级会计师8.3万人,中级会计师151万人,初级会计师260多万人,会计从业人员1200万人。虽然了解环境会计的人并不多,但是只要国家和其所在单位能够进行有针对性的培养,相信这些会计人才将有部分可以转变成环境会计人才,来支持我国环境会计的完善。

三、完善我国环境会计建设的对策建议

1.完善我国的会计准则

如果没有会计准则的指导,我国的环境会计建设很难全面展开。富士通公司环境会计的不断完善就得益于日本不断完善的环境会计准则。而日本环境会计准则之所以能够在短短的时间里得以不断完善,就是因为以日本环境省为主的政府机构能够吸取欧美等环境会计发达的国家的优秀经验,结合本国的实际情况不断改善。在我国,中国会计学会和中国注册会计师协会可以充当相当于日本环境省的角色,完善我国的会计准则,加强同环境会计发达国家的交流与合作,吸收这些国家的优秀研究成果。在完善环境会计准则之后,制定出切实可行的环境会计制度同时,修改我国的《会计法》,以法律的形式确定环境会计的地位和作用。

2.完善我国环境会计信息披露制度

(1)从披露的强制性来看,我国应该实行强制性为主,自愿性为辅的方针。

(2)从披露的内容看,我国应更多的披露已货币反映出来的环境成本与环境收益的信息。

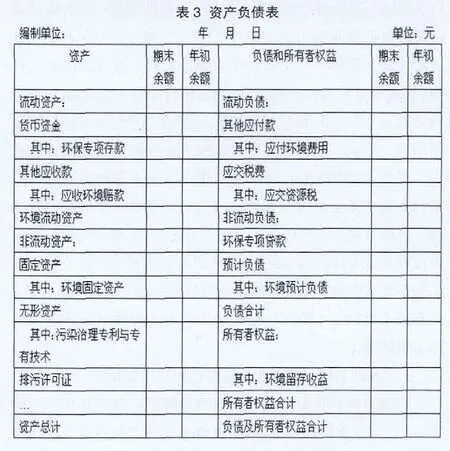

(3)从披露的方式看。环境的披露方式有两种方式,一种是独立的环境会计报告,即提供环境资产负债表、环境损益表和环境现金流量表;另一种是非独立的环境会计报告,即在传统的会计三大报表和财务报表附注的基础上增设环境项目。鉴于当前我国环境会计实施经验不足,建议我国现在采用非独立的环境会计报告。根据增设的环境会计科目,我国的资产负债表可以完善成表3。

3.完善我国的环保法律、法规

完善我国的现行的7部环境法律和20多部环境法规,制定更加明确的实施细则,制定明确的环境污染损失和赔偿的法律条款和界定方法,加大环境污染和资源破坏的处罚力度,提高排污收费标准,从制度上促使企业将为自身牺牲环境的行为负担高额成本。执法部门加强对环境法律、法规的执行力度和监管力度,做到执法必严、奖惩分明。据资料显示,我国2010年10月27日获得官方认可的环境税将确定于“十二五”期间开始拟定征收,但目前并未开始征收。可见,我们通过合理制定环境税的征收范围和力度,并在实施中逐步完善环境税,来推动环境会计更好地发展。

4.加速培养环境会计人才

在会计基础较好的高校,开设独立的环境财务会计、环境管理会计等方面的必修课程,而在那些环境会计基础较为薄弱的高校,不单独开设环境会计课程,但在传统会计课程中设置与环境会计相关的选修课程。结合我国国情,沿着从无到有,从浅到深,从普及理念到深化理论和实务应用这一主线,逐步建立和发展我国大学环境会计教育体系。我国拥有庞大的注册会计师、高级会计师、中级会计师、初级会计师、会计从业人员队伍,企业和相关机构应对这些庞大的会计人才队伍进行培训,将一部分会计人才发展成环境会计人才。

[1]马千惠.日本环境会计制度的发展经验与借鉴[J].经济技术协作信息,2010(32).

[2]王军等.中国企业环境报告制度[M].北京:中国环境科学出版社,2008.65-67.

[3]胡晓玲.借鉴日本经验完善我国环境会计信息披露制度[J].财会研究,2012(1).

[4]“十二五”环保科技投资倍增社会资本亟待跟进.新华网.(http://news.xinhuanet.com/energy/2011-07/04/c_121617701.htm.)2011-07-04

[5]罗春梅.中小会计师事务所注册会计师激励模式研究[J].华侨大学,2009.

[6]赵娟,柏海萍.资源型企业环境会计信息披露方式浅析——以青海庆华集团为例[J].财会研究,2011(21).

[7]侯雷,殷金荣.从渤海湾溢油事件看我国环境会计建立的紧迫性[J].商业经济,2012(2).