创业板上市公司高管团队特征与财务风险的实证研究

2013-09-10王小燕

王小燕,万 达

(1.齐鲁工业大学财政与金融学院,山东 济南 250100;2.俄亥俄州立大学费舍尔商学院,美国 43201)

一、引言

企业的财务活动贯穿于生产经营的整个过程中,筹措资金、长短期投资、分配利润等都可能导致企业在一定时期、一定范围内所获取的最终财务成果与预期的经营目标发生偏差,财务风险由此产生并贯穿于企业的整个经营过程,会影响到企业的生存和发展。

与主板市场的上市公司相比,创业板企业成立时间较短、规模较小、业绩目前不突出,但因为多数属于新兴的产业或行业,有着广阔的前景,但也有着很大的不确定性,面临着更大的财务风险,财务风险的防范显得尤为重要。财务风险的防范有很多措施和机制,但不论什么样的措施和机制,企业高管在其中的作用无疑是至关重要的。

高管团队的研究在始于上世纪80年代,Hambrick & Mason(1984)[1]提出的“高层梯队理论”首次把人口统计学的相关概念扩展于企业高管团队的研究,认为高管团队特征不仅影响企业的经营绩效,而且影响企业战略决策,此后学者对高管团队各种特征给企业带来的影响进行了各种实证研究,主要研究传记性特征(如平均年龄、平均学历、团队规模等)、异质性特征(团队成员在年龄、任期、教育程度、专业背景和职业背景来源等方面的不同程度)对经营绩效(如:Boone(2004)[2];季健(2011)[3])、创新能力(如 Carmen et al(2005)[4])、成长性(如汤俊良(2011)[5])等方面的影响,但学者们角度不一样,得到的结论也大相径庭,即便是相同的角度采用的样本与方法不一样,得到的结论也不相同。

以中国创业板上市公司为研究对象,从理论的角度分析高管团队特征对财务风险的影响,并用面板数据从实证角度对这种关系进行检验,以期发现高管团队在防范财务风险中所起的作用。

二、公司高管团队特征与财务风险关系的研究假设

针对企业高管团队,学者们提出不少的理论,主要有团队凝聚理论、信息决策理论、创新理论,这些理论从不同的角度阐明高管团队特征对企业的影响,我们根据有关的理论和中国创业板的实际情况,从逻辑上分析创业板上市公司高管团队特征。

(一)高管团队同质性指标与财务风险

高管团队的同质性特征,又被称为传记性特征,描述这类特征的变量很多,最常用的指标有:平均年龄、平均任期、平均教育程度、高管团队规模等等,但由于创业板上市公司成立时间比较短,加上国内的创业板市场在2009年才开设,平均任期这一指标没有太大意义,所以只考察了平均年龄、平均教育程度、高管团队规模这三个指标与财务风险之间的关系。

1.高管团队平均年龄与财务风险

平均年龄(age)是高管团队的一个重要人口指标,是根据高管团队成员相应年度的年龄信息计算得到。高管团队的平均年龄越小,在进行决策时就更愿意冒风险,在企业面临变革时,更倾向于变革,在财务战略的选择上也会更激进;随着高管团队年龄的增加,其决策更倾向于规避风险,不愿对企业进行大的变革,更愿选择保守的财务战略。同时,平均年龄高的团队,决策会更理性,稳扎稳打,且依照过去的风险经验作出决策,越有可能规避未来的风险,因而有如下的假设:

假设1:高管团队平均年龄越大,企业面临的财务风险就越小。

2.高管团队平均学历与财务风险

计算企业高管团队的平均学历(edu),首先采取Likert五点正向计分法对高管团队成员的学历水平进行赋值:中专和高中以下、大学专科、大学本科、硕士、博士及其以上分别赋值 1、2、3、4、5,然后计算平均值。学历高低往往代表一个人的认知能力和学习能力,高管团队的平均学历越高,在获取信息和处理信息上就越有优势,在决策中也就更加科学合理,在财务战略的选择上也就更适合企业的发展现状,也就越利于财务风险的规避。因而我们有如下假设:

假设2:高管团队的平均学历越高,企业面临的财务风险就越小。

3.高管团队规模与财务风险

高管团队规模(size)是企业团队成员的总人数。大规模的高管团队与小规模的高管团队应该各有优劣,高管的人数越多,决策的信息来源越广,决策也就更科学,企业面临的风险就越小;但大规模的高管团队容易出现团队成员之间的认知冲突和情感冲突,导致决策迟缓,延误“战机”,会导致风险的发生。反之,小规模的高管团队则不容易出现团队冲突,但也面临信息劣势。因而假设:

假设3:高管团队规模与财务风险无显著的关系。

(二)高管团队异质性指标与财务风险

高管团队的异质性是指高管团队成员之间的人口特征差异,即这些成员在年龄、任期、学历、职业等方面的多样化,考虑到创业板的性质与数据的可得性,考虑了团队成员在年龄、学历、性别等方面多样化对财务风险的影响。

1.高管团队年龄多样化与财务风险

高管团队年龄多样化指标(ageby)是用来反映高管团队成员之间的年龄差异性,用高管团队成员年龄的变异系数来度量,其计算公式如下:

其中ui是公司i高管团队成员年龄的平均值,σi是其标准差。

年龄差异不大的高管团队成员,通常会有着相近的价值观,对风险的态度也比较一致,他们也有着更多的共同语言,在决策方面也更容易达成共识。相反,年龄差距大的高管团队成员在价值观上更可能存在较大的差异,对风险的态度也不容易统一,容易产生团队冲突,影响团队的凝聚力,在经营决策上各行其是,遇到风险事件会相互推脱责任;同时,差异化的价值观使得团队成员面临重大决策时,很难达成一致,决策效率低下,错过企业发展的最佳时机。因此提出如下假设:

假设4:高管团队年龄的多样化程度与财务风险正相关。

2.高管团队教育背景多样化与财务风险

高管团队教育背景多样化(eduhel)是用来反映高管团队成员之间的学历差异性,采用Herfindahl指数来度量这一差异性,其表达式如下:

其中 ri,j表示公司 i中学历 j(j=1,2,3,4,5 分别对应中专和高中以下、大学专科、大学本科、硕士、博士及其以上)的高管成员所占的比例。

教育水平的差异越大,高管团队成员间存在价值观、认知等方面的差异就可能越大,在经营决策时会面临较大的分歧,同时彼此间缺乏共同语言,影响彼此间的交流和沟通,影响决策效率;另外,不同学历的高管会对企业发展战略产生不同理解,进行不同解读,在各自负责部门执行的侧重点不一样,偏离企业的战略目标。于是有如下假设:

假设5:高管团队教育背景差异化程度越小,企业财务风险就越低。

3.高管团队性别多样化与财务风险

高管团队性别多样化(femr)用女性高管在团队中所占的比例来度量。一项研究清晰而有力地证明了:女性高管能够帮助公司提高经营业绩,其原因可从如下两方面来分析:一是相对于男性管理者来说,女性管理者对团队成员私下沟通能力的优势是显而易见的,面对她们可能埋藏在内心的一些话一些事就更容易吐露出来,一些可能影响团队的心理因素会得到改善和解决,有效解决可能出现的团队冲突;二是女性管理者的卓越可以起到有效激励作用,因为中国几千年的传统使得男性管理者付出更多的努力去赶超女性管理者,带动整个团队的进步。因此,作出如下的假设:

假设6:高管团队性别多样化的公司更容易规避财务风险。

三、公司高管团队特征与财务风险关系的实证研究

(一)关于财务风险的度量

分析公司高管团队特征对财务风险影响,需要解决如何度量财务风险,采取美国学者奥特曼于1968年提出的“Z计分法”,尽管Z计分法存在一些不足,但它至今仍旧是衡量财务风险最为常用的方法之一。该方法的原理是采用所谓的分离分析确定一条直线方程,这一方程能很好地区分与预测具有破产风险的公司与正常公司,奥特曼最终确定的直线方程为

其中:X1--营运资金/总资产;X2--留存收益/总资产;X3--息税前利润/总资产;X4--股权市价总值/总负债;X5--营业收入/总资产。

这一指标被称为Z计分,是一个正向指标,指标取值越大,财务安全性越高。由于国内财务报表中没有单独的利息支出,X3的计算采用公式为:(税前利润+财务费用)/总资产;尽管我国从形式上已经解决了股权分置问题,但上市公司事实上存在非流通股份,因此X4的计算调整为(每股市价×流通股数+每股净资产×非流通股数)/总负债。

(二)实证的模型与方法

1.变量的选取

(1)被解释变量:被解释变量是采用(3)式定义的Z计分,用来度量财务风险。

(2)解释变量:选取前面定义的高管团队平均年龄、高管团队平均学历、高管团队规模、高管团队年龄多样化、高管团队教育背景多样化以及高管团队性别多样化指标作为解释变量,以考察6个研究假设是否成立。

(3)控制变量。我们选取公司规模为控制变量,一个企业的规模越大,公司经营中就可能采用激进的经营策略和高负债的融资策略,面临较大的财务风险。采用年末资产总额来测度企业的规模,在研究中我们采用资产总额的自然对数(log_A)

所有变量的定义与释义见表1。

2.样本与数据

选用2011年前在深圳创业板上市的所有企业作为研究对象,样本区间为创业板成立以来的2009年至最近一个会计年度的2011年。数据来源于国泰安数据服务中心。

3.模型的设计与估计

由于采用的是2009~2011年深圳创业板上市公司的面板数据,而面板数据模型有如下三种形式:

模型中的各变量定义与释义见表1。式(4)对应的是混合模型,即把面板数据作为一个大的混合,用OLS去估计;式(5)对应的是固定效应模型,其中αi表示公司i的固定效应;式(6)是随机效应模型,是一个服从正态分布的随机变量,用来描述公司i的随机效应;εi,t表示随机误差项。为了描述时间效应,各模型中还引入了两个虚拟变量year2和year3,分别在第2年(2010年)、第3年(2011年)的取值为1,其它年份取值为0.

表1 变量的定义与释义

面板数据的应用首先面临模型的选择问题,即从模型(4)~(6)选择一个,其检验方法是两两之间进行选择性检验:混合模型与固定效应模型之间的选择采用F检验;混合模型与随机效应模型之间的选择采用LM检验;固定效应模型与随机效应模型之间的选择采用Wald检验。

(三)实证结果

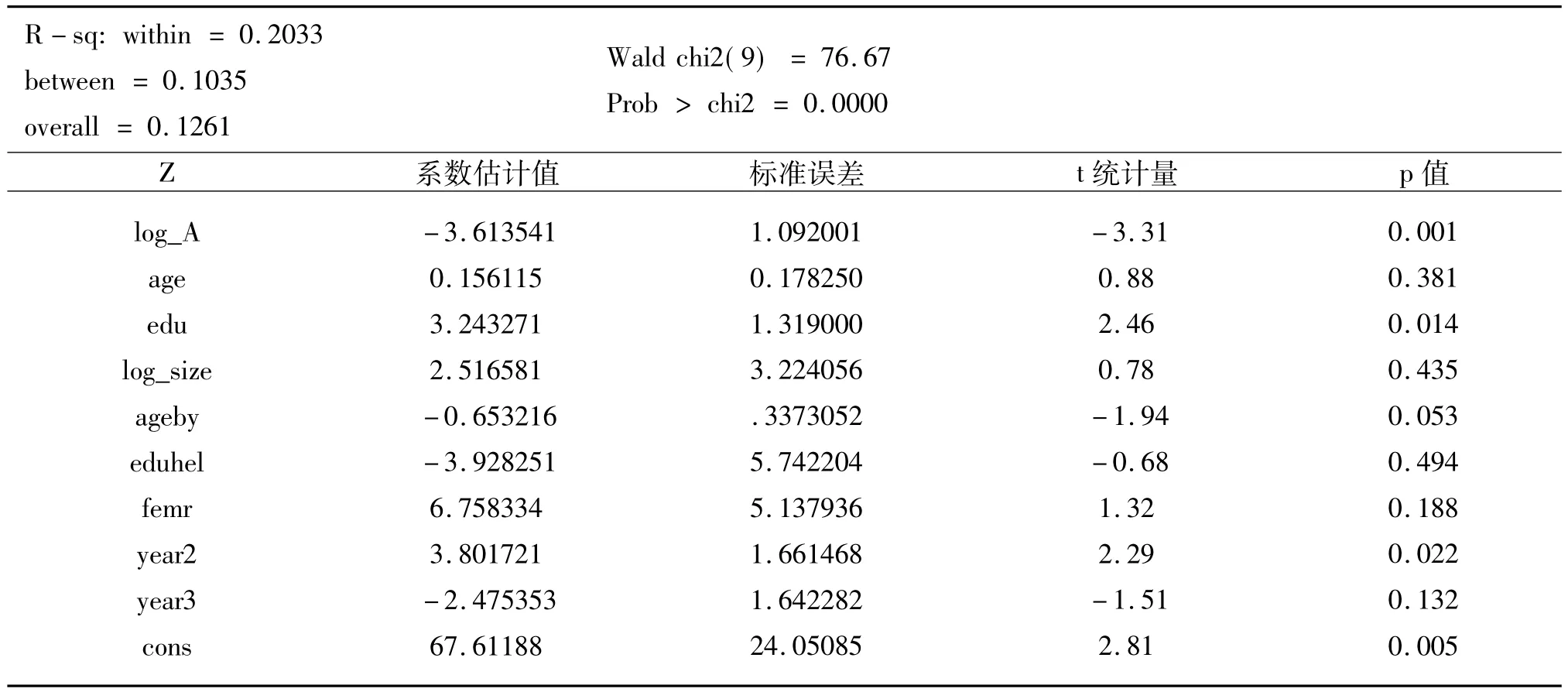

借助于stata11.0对模型进行了选择和估计,选择得到的是随机效应模型,估计的结果见表2。

表2 财务风险对高管团队特征的回归结果

由表2可以看出,模型的拟合优度是比较高的,从检验总体显著性的Wald χ2统计量来看,方程也是非常显著的。

控制变量(公司资产总额的自然对数log_A)的显著性很高,其系数值为负值,规模越大,财务风险越大。

从我们关心的高管团队特征来看,高管团队平均学历变量在5%的显著性水平下是显著的,其符号为正,说明高管团队的学历越高,财务安全性就高,财务风险就越小,假设2成立;高管团队年龄多元化变量的系数为负值,在10%的显著性水平下是显著的,高管团队的年龄差异性越大,财务风险越大,假设4成立;高管团队规模变量在统计上不显著,财务风险与高管团队规模的大小无显著相关关系。

同时,高管团队平均年龄、高管团队教育背景多样化、高管团队性别多样化等变量在统计上是不显著的,说明这些变量对财务风险无显著影响,假设1、假设5、假设6都不成立

四、结束语

探究创业板上市公司高管团队特征与财务风险之间的关系,将有助于人们认清高管团队特征对财务风险的作用机制,这对于创业板企业财务风险的防范有着重要的意义。实证结果发现:

创业板上市公司财务风险与公司规模存在显著的正相关关系,上市公司规模越大,财务风险越大。

高管团队的学历越高,财务安全性就高,财务风险就越小;高管团队的年龄差异性越大,财务风险越大。

高管团队平均年龄、高管团队规模、高管团队教育背景多样化、高管团队性别多样化等对财务风险无显著影响。

需要指出的是,由于样本的限制和对于财务风险度量方法的局限,可能影响到本文结论的适用性。

[1]Hambrick D C,Mason P A.Upper echelons:organization as a reflection of its managers[J].Academy Management Review,1984,9(2):193-206.

[2]Boone C,Van O W,Van W A.The genesis of top management team diversity:selective turnover among top management teams in dutch newspaper publishing,1970-1994[J].Academy of Management Journal,2004,47(5):633-656.

[3]季健.高管背景特征与企业绩效关系实证研究[J].财经理论与实践,2011,32(9):54 -59

[4]Carmen C,Ana Beatriz H,Ramon V.The relationship between top management teams and innovation capacity in companies [J].Journal of Management Development,2005,24(8):683 -705

[5]汤俊良.创业板上市公司高管团队特征与激励对成长性的影响研究--基于制造业数据[D].中国科学技术大学硕士学位论文,2011

[6]苏卫东,王加胜.盈余管理与董事会特征--基于面板数据的实证研究[J].世界经济文汇,2006,(6):63 -70