煤炭资源整合进程中的发展能力评价研究*

2013-09-10朱亮峰朱学义

朱亮峰 朱学义

(中国矿业大学,江苏省徐州市,221116)

煤炭资源整合进程中的发展能力评价研究*

朱亮峰 朱学义

(中国矿业大学,江苏省徐州市,221116)

运用多元回归法计算全部国有及规模以上煤炭开采和洗选业2004-2010年涉及到发展能力的相关财务指标,得出的结论是:煤炭资源整合扩大了煤炭企业资产规模,总资产投入增长1%,企业发展能力综合指数提高5.10%;煤炭企业取得利润留在企业转作自有资本的作用超过了向投资者分红的流出效应,即利润的资本作用增长1%,企业发展能力综合指数提高0.10%;煤炭企业科技投入增长1%,企业发展能力综合指数提高0.07%。研究表明,煤炭资源整合提升发展能力的主要原因靠资产规模的扩充来增加产出。

煤炭资源整合 煤炭开采和洗选业 发展能力 评价因素 多元回归

自2005年全国煤炭行业开展资源整合和兼并重组以来,前3年处于试点摸索阶段,后3年进入全面推进阶段,至2010年为止已初功告成。数据显示,“十一五”期间全国煤炭系统累计关闭小煤矿9616处,淘汰落后产能5.4亿t/a,全国年产量在30万t以下小煤矿已减少到1万处以内。2010年,全国有47家煤炭企业年产量在1000万t以上,占全国煤炭产量63%。其中,5家亿吨级特大型企业煤炭产量占25% (而2005年只有1家,产量比重占6%);10家5000万t级大型企业产量占19% (2005年只有3家,产量比重占8%)。煤炭资源整合是否提升煤炭企业的发展能力,需要通过实证研究作一定的评价。

1 煤炭资源整合阶段的发展能力总指数的一般计算和分析

煤炭企业发展能力,是煤炭开采和洗选业在生产经营过程中在一定的生存条件下不断扩展规模、壮大实力的潜在能力。发展能力指标是评价企业综合绩效的重要指标。全国会计专业技术资格考试领导小组办公室编制的 《中级会计专业技术资格考试大纲——财务管理》确定的发展能力指标有8项:销售 (营业)收入增长率、总资产增长率、销售(营业)利润增长率、资本保值增值率、技术投入比率、资本积累率、营业收入3年平均增长率和资本3年平均增长率。国务院国资委2006年4月发布的 《中央企业综合绩效评价管理暂行办法》(国务院国资委令14号)将企业发展能力评价指标作为企业经营增长状况指标来评价。设计的具体评价指标有5项:销售 (营业)收入增长率、资本保值增值率、销售 (营业)利润增长率、总资产增长率、技术投入比率。为了对比分析和避免指标评价的重复性,笔者认为,选择5项发展能力指标进行分析研究较合适。

煤炭资源整合阶段的发展能力总指数可以从全国规模以上煤炭开采和洗选业整体情况来考察。煤炭开采和洗选业发展能力总指数是由分项发展能力指标汇总后的总数。具体指标内容是收入平均发展速度、资产平均发展速度、资本平均发展速度、利润平均发展速度和科技投入平均发展速度。

首先,我们将2004-2010年共6年财务数据分为煤炭资源整合试点前3年数据和煤炭资源整合推进后3年数据进行对比;其次,分阶段计算有关指标;最后,进行总指数进行对比分析。

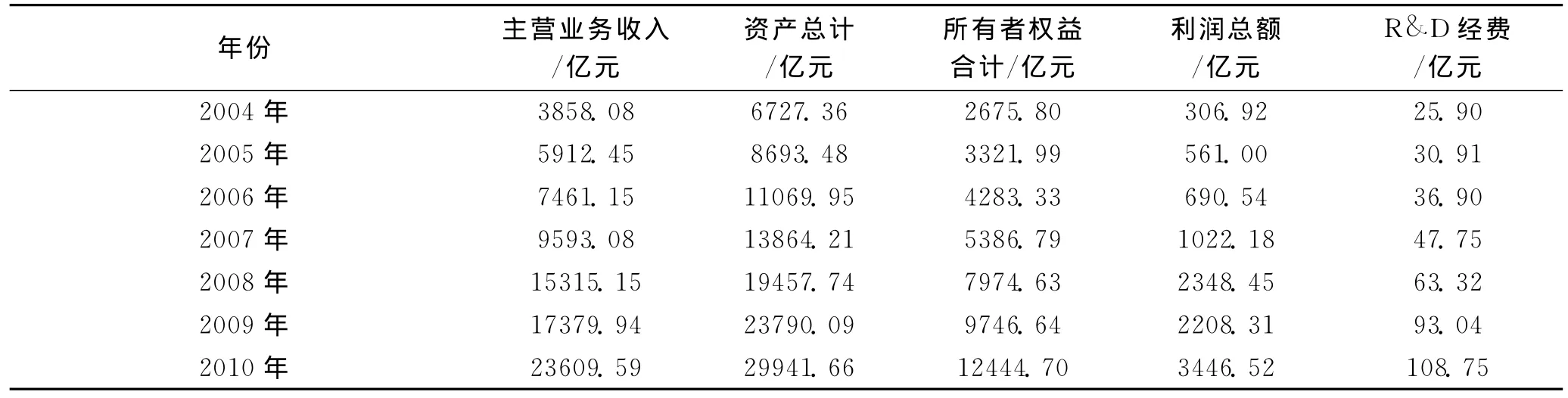

2004-2010年全部国有及规模以上煤炭开采和洗选业发展能力指标计算见表1。

由表1计算结果可见,除了主营业务收入平均发展速度整合推进后3年 (2007-2010年)为135.01%,和整合试点前3年135.48%相当外,其余各项财务指标整合推进后3年均优于整合试点前3年。资产平均发展速度整合推进后3年为129.26%,比整合试点前3年127.26%高两个百分点;所有者权益平均发展速度整合推进后3年为132.20%,比整合试点前3年126.27%高5.93个百分点;利润总额平均发展速度整合推进后3年149.95%,比整合试点前3年149.34%高0.61个百分点;R&D经费平均发展速度整合推进后3年131.57%,比整合试点前3年122.65%高8.92个百分点。

表1 全部国有及规模以上煤炭开采和洗选业发展能力指标

煤炭资源整合进程中发展能力总指数为单项财务指标平均发展速度之和。煤炭资源整合试点前(2005-2007年)发展能力总指数为661%,煤炭资源整合推进后 (2008-2010年)发展能力总指数为678%。

从发展能力总指数计算结果可见,2008-2010年,煤炭资源整合推进后3年中发展能力总指数为678%,比整合前2005-2007年发展能力总指数为661%高17个百分点,平均每年高5.7个百分点,说明我国煤炭资源整合与煤炭企业重组是有明显经济效益的。整合后煤炭企业事故降低,回采率提升。以山西为例,2010年与2005年相比,山西煤炭生产百万吨死亡率由0.905下降到0.187,下降了80%,是全国平均水平的四分之一;山西省煤炭资源回收率由整合前平均不足20%提高到整合后的80%。

2 煤炭资源整合进程中发展能力分项因素的实证研究和分析

自2005年6月国务院发布国发 〔2005〕18号文 《关于促进煤炭工业健康发展的若干意见》后,煤炭系统资源整合是不断进行的,到2010年该工作基本结束。笔者将2005-2010年煤炭资源整合作为一个整体过程进行实证研究,以求得到煤炭资源整合绩效的各影响因素的影响程度。

2.1 构建煤炭开采和洗选业发展能力综合指数模型的理论分析与思路

煤炭开采和洗选业发展能力综合指数模型可以从投入和产出两个方面构建。各种投入是产出的必要条件或因素。从构建模型的角度看,投入指标(x1、x2、x3…)是自变量,产出指标 (y)是因变量。煤炭开采和洗选业发展能力总指数是因变量,它由产出指标来体现。

2.1.1 因变量的理论分析与构建

煤炭开采和洗选业发展能力产出指标可以从两个方面衡量。一是各年度生产的煤炭产量。它是从煤炭企业经济实体的生产能力角度来衡量的,以会计实体资本保持理论为依据。二是各年度产生的煤炭工业增加值。它是从煤炭企业价值主体的增值能力角度来衡量的,以会计财务资本保持理论为依据。就工业增加值而言,各部门工业增加值总和构成了衡量一个国家经济发展水平的指标——国内生产总值 (GDP)。

工业增加值是指一定时期内工业生产活动附加在劳动对象上的价值。煤炭工业企业生产的煤炭,附上增加值,观其变化,就能从价值上反映煤炭工业企业的发展。例如,某煤矿去年生产100万t原煤,每吨煤售价1000元,其中附在原煤产品上的增加值400元,则该矿去年煤炭价值为40000万元。今年该煤矿生产120万t原煤,每吨煤售价1100元,其中附在原煤产品上的增加值440元,则该矿今年煤炭价值为52800万元。对比两年价值指标,该煤矿今年发展能力指数为132%。因此,煤炭开采和洗选业发展能力 (产出)指数为原煤产量发展速度与工业增加值发展速度的乘积。

2.1.2 自变量的理论分析与构建

煤炭开采和洗选业的投入指标是自变量。在国资委评价企业绩效的5项发展能力指标中,直接投入指标有:资产、资本 (所有者权益)、科技经费,间接投入指标是利润。利润扣除所得税的净利润有两大去向:一是分配给投资者,二是作为留存收益(盈余公积、未分配利润)留在企业作为自有资本参与生产经营周转。本文假设利润的资本作用大于分红等流出作用,故将其作为投入指标处理。煤炭开采和洗选业从投入角度反映发展能力应使用发展速度指标,通用计算公式为本年该项指标总额与上年该项指标总额之比。

使用某项投入指标发展速度而不使用某项投入指标增长率的原因是为了从整体上计算企业发展能力指数,不是增长率指数,只有发展速度指数才能和产出指标——因变量相配比。

需要说明的是,国资委企业综合绩效评价使用科技投入比率指标,它是指本年科技支出合计与本年营业收入总额的比率。本文应用该指标时已将其换算为科技投入发展速度指标。

2.2 煤炭开采和洗选业发展能力综合指数模型构建

笔者建立的煤炭开采和洗选业发展能力综合指数模型如下:

式中:Y——煤炭开采和洗选业发展能力综合指数,由原煤产量发展速度和工业增加值发展速度相乘得出;

x1——资产发展速度;

x2——资本保值增值率;

x3——利润发展速度;

x4——科技投入速度;

A——总资产;

O——所有者权益;

P——利润总额;

E——科技支出经费;

I——煤炭开采和洗选业发展的其他固定影响。

2.3 煤炭开采和洗选业发展能力综合指数模型的应用

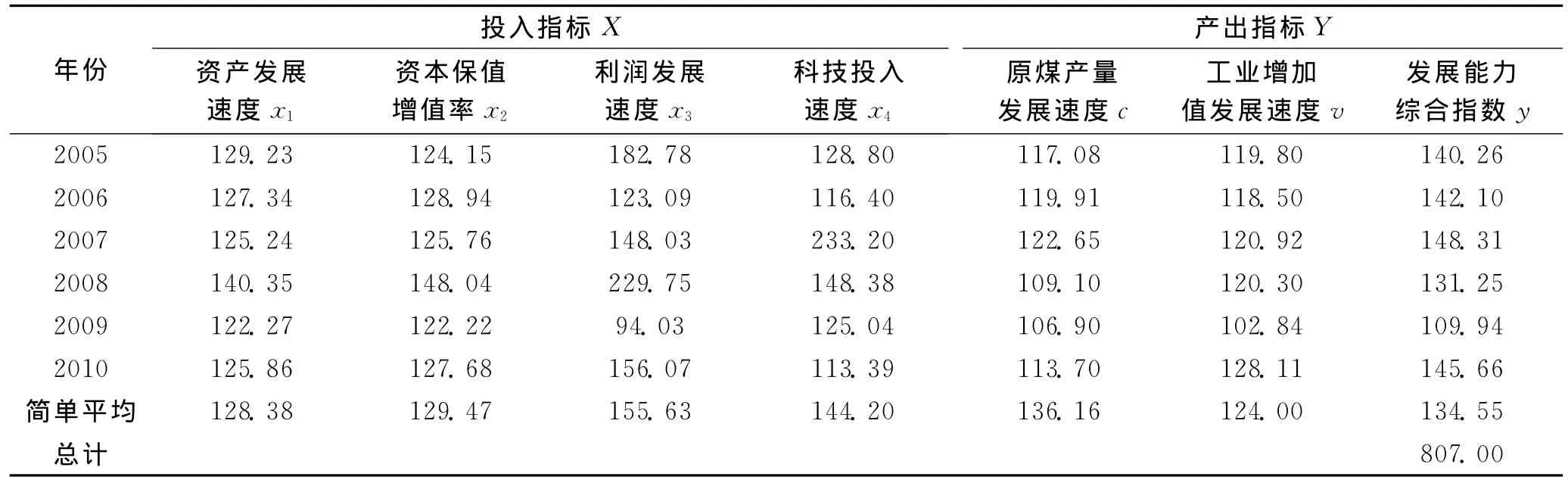

由于发展能力是在原有基础上的扩展,则本文选择发展速度这一相对指标进行研究,即将各年度财务指标数据与上年度财务指标数据相除得出各该指标的发展速度指数进行研究。根据表1数据和国务院国资委统计评价局各年度国有煤炭工业科技投入指标,笔者收集整理了2004-2010年国有及国有控股煤炭开采和洗选业有关发展能力的财务指标相对数据,见表2。

从表2可见,2005-2010年全部国有及规模以上煤炭开采和洗选业发展能力总指数为8.07,各年简单平均指数为134.55%。根据表2数据,运用Excel工作表采用回归分析法,进行计算。根据计算结果,得出多元回归分析的方程式如下:

在上述方程式中,I=-0.6606,A=5.0991,O=-3.7130,P=0.1039,E=0.0730。其经济含义是:2005-2010年,全部国有及规模以上煤炭开采和洗选业发展能力综合指数Y是8.07(表2总计),平均每年的发展指数为1.35(表2中134.55%)。从投入四大变动因素看:

(1)自有资本O (所有者权益)与产出负相关(-3.7130)。说明煤炭资源整合过程中不是依靠生产资料所有者自有资本的扩充来增强发展能力的,相反,随着国有煤炭资源在有偿开采制度下向着多元化投资主体的转移,煤炭企业发展能力综合指数反而会提高。

(2)总资产A投入与产出正相关 (5.0991)。即煤炭资源整合扩大了煤炭企业资产规模,总资产投入增长1%,企业发展能力综合指数提高5.10%。

(3)利润P与产出正相关 (0.1039)。它说明,煤炭开采和洗选业将利润上交所得税后留在企业转作自有资本的作用超过了向投资者分红的流出效应,即利润的资本作用增长1%,企业发展能力综合指数提高0.10%。

(4)科技投入E (R&D经费)与产出正相关(0.0730)。即技术投入增长1%,企业发展能力综合指数提高0.07%。

表2 全部国有及规模以上煤炭开采和洗选业有关发展能力财务相对数据表 %

可见,2005-2010年,全部国有及规模以上煤炭开采和洗选业煤炭资源整合提升发展能力的主要原因靠资产规模的扩充来增加产出。

[1]中国产业竞争情报网.煤炭行业资源整合行业发展水平快速提升 [EB/OL].http://blog.tianya.cn/blogger/post_read.asp?BlogID=4363523&PostID=46236250

[2]全国会计专业技术资格考试领导小组办公室.中级会计专业技术资格考试大纲——财务管理 [M].北京:经济科学出版社,2007

[3]曹海霞,王宏英.山西煤炭行业资源整合的实践与对策 [J].中国煤炭,2008(4)

[4]陈东,牛志礼.中国经济统计实用大全 [M].北京:中国人民大学出版社,1990

[5]朱学义,朱亮峰.智力投资支撑理论及其效应研究[M].北京:中国经济出版社,2011

[6]朱学义.智力投资推动城镇居民人均可支配收入增长的效应研究 [J].消费导刊,2012(5)

On evaluation of development ability in coal resources integration process

Zhu Liangfeng,Zhu Xueyi

(China University of Mining and Technology,Xuzhou,Jiangsu 221116,China)

The multiple regression method is used to calculate the financial indicators related to the development capacity in 2004-2010 of all state-owned and large scale coal mining and washing enterprises,and the conclusions are:the integration of coal resources has expanded the assets scale of coal enterprises,and if the invested total assets grows by 1% ,the comprehensive index of enterprise development capacity will increase by 5.10%;the role of obtained profits of coal enterprises being retained and taken as their own capital exceeds the outflow effect of investor dividends,and when the capital profit grows by 1%,the comprehensive index of enterprise development capacity will increase by 0.10%;1%growth of investment in science and technology in coal enterprises will result in the comprehensive index of enterprise development capacity increasing by 0.07%.Research results show that,integrating coal resources to enhance the development capacity is mainly relying on the expanding the assets scale to increase output.

coal resources integration,coal mining and washing industries,development capacity,evaluation factor,multiple regression

TD-9

A

江苏省物价局立项研究课题 “资源性商品成本监审研究与探索”的部分研究成果,项目编号SJY20119112

朱亮峰 (1984-),男,江苏南通人,中国矿业大学博士,研究方向:财务管理,资本运作。

(责任编辑 张大鹏)