我国通货膨胀预期管理与核心通货膨胀的估计

2013-09-09翁东东沈利生

翁东东 沈利生

(1.福建泉州师范学院陈守仁工商信息学院,福建泉州 362000; 2.中国社会科学院数量经济与技术经济研究所,北京 100732)

我国通货膨胀预期管理与核心通货膨胀的估计

翁东东1沈利生2

(1.福建泉州师范学院陈守仁工商信息学院,福建泉州 362000; 2.中国社会科学院数量经济与技术经济研究所,北京 100732)

管理通货膨胀预期建立在对通货膨胀率更加精确预测的基础上,由于核心通货膨胀是价格指数中与货币增长存在某种联系的长期或持久的部分,因此关注核心通货膨胀有助于更加准确地估计长期的通货膨胀,为货币当局提供管理通货膨胀预期的依据。建立包括货币供应量四变量的SVAR模型估计核心通货膨胀,并对估计结果的合理性进行分析发现,核心通货膨胀和价格指数呈现相同的波峰、波谷的趋势,这表明对市场价格施加的通胀压力,是形成经济通胀的一个重要因素。从这一角度看,当观察到总需求大于总供给或者供不应求的供需失衡关系有进一步加剧的可能时,在短期内应及时采取紧缩货币政策或财政政策予以调控。

通货膨胀预期管理;核心通货膨胀;扩展的结构向量自回归模型

二、文献综述

研究者普遍认为物价水平的持续上涨是引起通胀的主要原因。人们对通胀预期有某种预期,这种预期分为适应性预期和理性预期。根据费雪效应式子i=r+πe,其中i表示名义利润,r表示时间利润,πe表示预期通货膨胀,从式子看出预期通货膨胀会发生,那么通货膨胀必定发生,而市场经济表现的是利率上升。

笔者认为管理通货膨胀预期是建立在对通货膨胀率更加精确的预测的基础上的。根据伯莱阳和塞切提、布林德等的观点,不在中央银行控制范围内的经济变动也可能对通货膨胀产生暂时性影响,中央银行应当避免将包含非货币的数据作为决策的依据,应该关注通货膨胀的持久变动趋势,即核心通货膨胀。货币供应是引起通胀的核心因素,在价格持续增长中货币增长是其主要帮凶,所以应从货币政策角度研究核心通货膨胀,同时形成对通货膨胀短期和长期的预期。[1][2]为了更好有效的管理通货膨胀,本文建立了包含货币供应量的四变量SVAR结构向量自回归模型估计核心通货膨胀。

SVAR模型是由Blanchard和Quah提出的,他们通过研究产出和收益率两经济变量,运用VAR (向量自回归模型)分离出产出中的趋势成分。SVAR模型主要思想是:产出中趋势部分主要源于经济增长中的长期冲击,然而产出中的沿着趋势部分的周期性波动来源于经济中的短期冲击,因此SVAR模型的目的就是要把产出中的长期冲击和短期冲击分离出来。Blanchard和Quah通过对实际产出变量和通货膨胀率、失业率等其他经济变量进行VAR分析,得到相互独立的趋势成分和周期成分。[3]然而Garnier和Wilhelmsen运用状态空间模型估计了经济增长中的自然利率与潜在产出;Harvey利用状态空间模型通过价格指数估计了核心通货膨胀率和产出缺口等。[4]

传统的货币主义认为货币只不过是交易的媒介,货币供应量的变动只引起名义收入和物价的变动,与就业、产量等实际经济变量无关。1976年诺贝尔经济学奖得主,伟大的经济学家米尔顿·弗里德曼(Milton Friedman)认为:“通货膨胀在任何时间任何地点都是一种货币现象。”并且坚定两点:(1)货币量的增长是通货膨胀是主要决定因素。(2)通货膨胀所表现出来的物价上涨是长期的和普遍的。因此,探索通货膨胀的问题,离不开对货币因素的分析,如果不是货币量出现问题,是不会出现物价长期普遍上涨的情况的。[5]

赵昕东在Quah和Vahey的两变量结构向量自回归(SVAR)模型基础上引入食品价格,建立了包括消费价格指数、食品价格指数与产出的三变量SVAR模型估计中国的核心通货膨胀。[6]笔者认为对于Quah和vahey构建的cpi与产出的两变量SVAR模型中应该加入货币供应量这个变量,由货币冲击导致的价格水平变化的部分也应作为核心通货膨胀。[7]

三、四变量SVAR模型的构建,我国核心通货膨胀的估计

考察当前我国通货膨胀形成原因,短期看有需求因素,长期看供给和货币冲击是重要的因素。由于在给定技术进步的条件下,总需求的实际冲击导致价格水平的上升程度是有限的,不会引起一般价格水平的持续上涨,而货币冲击会导致水平的持续上涨。货币冲击导致价格水平不断的波动,由此而产生的通货膨胀即所谓的核心通货膨胀。本文在估计核心通货膨胀时包括了供给所引起的价格水平的变化,还包括货币冲击导致价格水平波动引起的通货膨胀部分。

下面详细介绍笔者构建的基于四变量VAR模型测度核心通货膨胀的方法。

那么,得到四变量的模型如下:

(1)式为含有πt、πft、yt、mt的四变量SVAR模型,Cij(L)是滞后算子L的多项式。用表示Cij(L)的各个系数,则有

其中:ust、udt、umt、uTt是独立的白噪声序列,均具有恒定的方差。

首先估计简化的VAR模型

如果(3)式满足平稳性的条件,可以表示为无穷阶的向量移动平均的形式VMA(∞)

假设A、B是可逆矩阵,则有A-B型的svar模型Aεt=But

由于Θ0=Ik,所以Θ0εt=εt=C0ut

那么A=C-10,B=Ik,根据εt=C0ut就可以得到ut的估计值。

四、数据分析与模型估计

(一)数据分析

本文建立的模型考虑国内生产总值(GDP)、食品价格指数(πft)、货币供应量(M2)、消费者物价指数(CPI)四个经济变量,数据采用月度数据,时间跨度从1996年1月—2012年12月,数据长度为204。M2、CPI和食品价格指数(πft)的月度数据采用中国国家统计局定期公布的数据,由于国内生产总值没有公布月度数据,根据消费和收入成固定的比率,采用社会零售商品总额(Retail)代替国内生产总值(GDP)。

消费者物价指数(CPI)、食品价格指数(πft)、社会零售商品总额(Retail)、货币供应量(M2)进行对数处理,并且Retail、M2采用census X12季节调整。对四个序列数据进行单位根检验,都是I(1)序列,采用一阶差分处理,得到通货膨胀率(πt)、食品价格指数(πft)、产出增长率(yt)、货币供应增长率(mt)序列。

(二)模型估计

使用eviews6.0对通货膨胀率(πt)、食品价格指数(πf

t)、产出增长率(yt)、货币供应增长率(mt)进行ADF检验,检验结果为均为平稳序列,可以利用这四个序列建立var模型。

2.模型滞后阶数的选择

根据SIC和CS准则函数,确定为一阶滞后模型Xt=C+AXt-1+εt,简化的VAR模型的估计结果如表1:

表1 简化式的估计结果

3.在简化VAR模型基础上施加长期约束,估计得到SVAR模型。

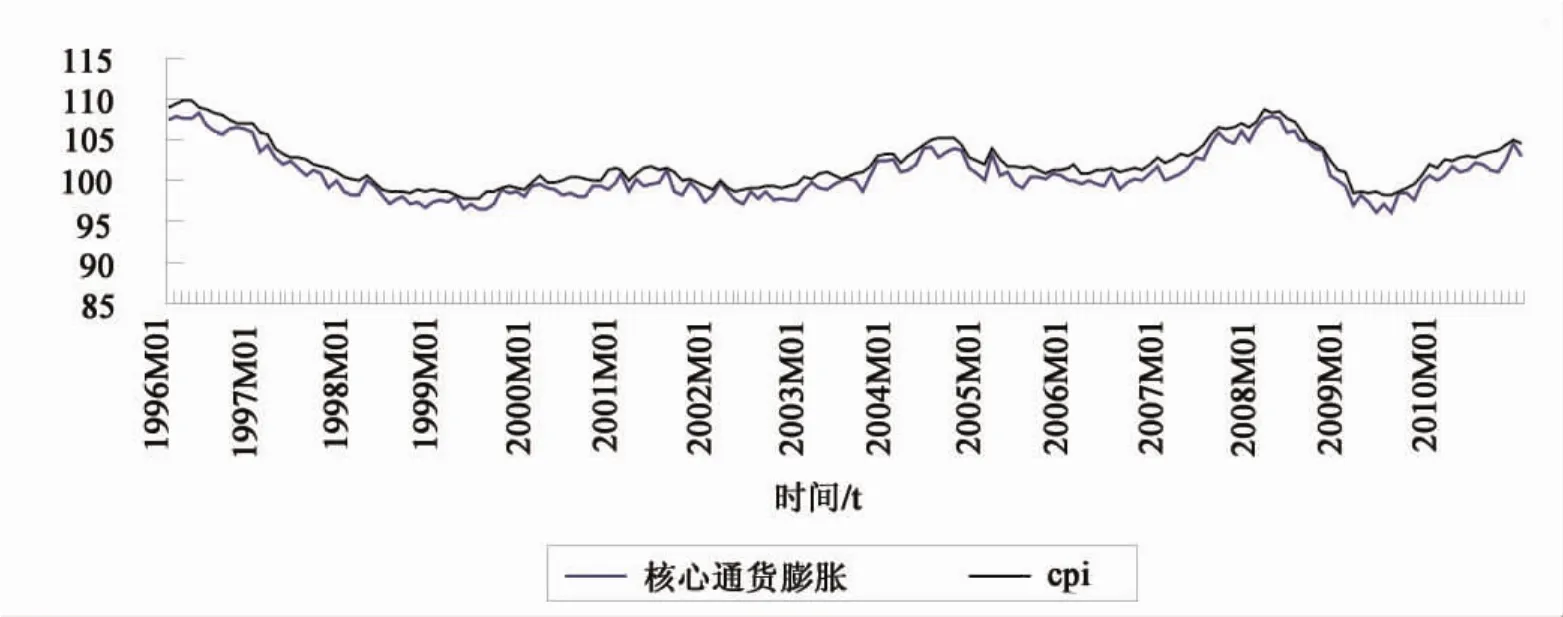

4.根据εt=C0ut得到ut,根据C(k+1)= AC(k)(k=1,2,3……)得到C(k)的表达式。图1为估计得到的核心通货膨胀与CPI的比较。

如图1所示,通过四变量的SVAR模型估计出的核心通货膨胀序列与经济增长中的CPI序列的波峰与波谷具有一致性,但短期内其核心通货膨胀与CPI的波动不具有同步性,这就表明核心通货膨胀受到经济的长期冲击与CPI是一致的,然而引起CPI短期波动与核心通货膨胀变化的原因不尽相同。这主要原因是食品价格、节假日等因素对核心通货膨胀的短期影响比较大,但对核心通货膨胀的长期走势影响不显著。食品价格等因素对CPI短期影响是显著的,主要原因是食品价格在CPI中所占权重高达33.9%,因此食品价格的短期波动是非常频繁的,其包含的价格差异是非常显著的,但相比之下核心通货膨胀所包含食品价格的因素相对较少,其在核心通货膨胀中所占比例有限,短期影响是有限的,这样导致短期核心通货膨胀与实际观测到的通货膨胀具有局部的不一致性。相比之前的研究,本文在模型中加入货币供应量,估计核心通货膨胀的变化趋势更加接近实际经济增长,有利于政府宏观经济政策的制定。因为中国式的通货膨胀是货币过多引起的,但并不是过多的货币平均地流入各个行业,而是流入强势行业或者部门,然后由这些部门或行业推高物价水平,这也使得对核心通货膨胀的估计带来更大的困难。

“纵观西方哲学研究,自始至终贯穿着感性与理性、经验主义与唯理主义的争论,这些对立的观点以不同的形式反映在语言研究中,并形成了两种对立的语言研究方法:一种是通过可观察到的语言用法,从外部对语言进行研究;另一种是把语言看作人的天赋能力的一部分,看作人类理性的表现,从人类心智内部研究语言。”[1]“传统语文学、对比语言学、描写语言学主要基于经验主义哲学观,而普遍语法、思辨语法、转换生成语法则主要基于唯理主义。”[2]82

图1 核心通货膨胀与标题通货膨胀

五、核心通货膨胀的有效性研究

核心通货膨胀已被许多学者研究,很多人提出了不同的估计核心通货膨胀的方法,但未形成一个衡量估计结果好坏的统一标准。Roger认为核心通货膨胀估计方法应当具备稳健性、时效性、可验证性,并且添加数据不应导致核心通货膨胀的频繁修改。[8]Morana等从核心通货膨胀与标题通货膨胀之间是否存在协整关系来评价通货膨胀估计方法的优劣。[9]此后,Smith提出从政策当局角度来看,核心通货膨胀估计方法的及时性和公众可理解性最为重要。除此之外,其还总结了检验核心通货膨胀前瞻性和反映通货膨胀趋势能力的定量指标。[10]综上,笔者根据以下几个标准详细比较和评价核心通货膨胀的有效性。

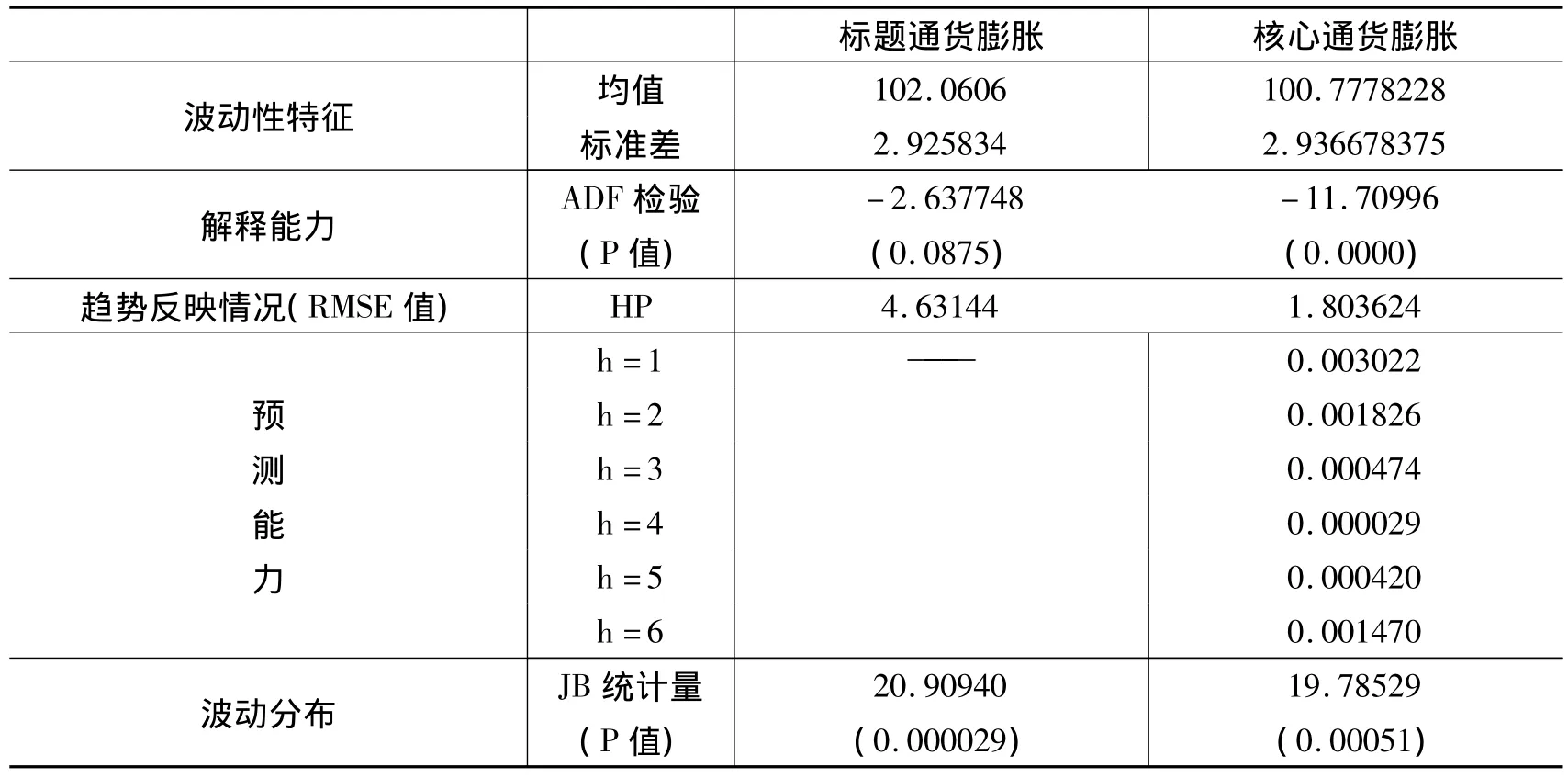

(一)核心通货膨胀的波动性特征比较

估计核心通货膨胀是指运用模型分离出通货膨胀中短期波动和持久性波动的一部分,核心通货膨胀即所谓的持久波动部分,因此,核心通货膨胀的波动性应该小于标题通货膨胀的波动性。表1中列出了样本观测期间估计得到的核心通货膨胀的波动性特征,并且与标题通货膨胀进行比较。由表1可见,核心通货膨胀序列的均值小于标题通货膨胀,但是两者的标准差的差别比较小,说明核心通货膨胀序列成功剔除了短期的波动成分,但是由于是月度数据,所以波动性还是不可避免的。

(二)核心通货膨胀的解释能力的比较

xt= πt-π*t是平稳序列,其中Xt是各部门商品的异质价格相对价格变化导致的通货膨胀。因为Xt是由与货币事件无关的、部门特有的暂时性冲击导致的,所以Xt应该是一个平稳的序列,不应该有任何的趋势。这就是要求核心通货膨胀能够完全解释总体通货膨胀 π 中的趋势成t分。表1中列出了样本观测期间估计得到的核心通货膨胀的ADF检验结果,并且与标题通货膨胀进行比较。结果证实核心通货膨胀能够完全解释总体的通货膨胀中的趋势性成分,模型所估计的核心通货膨胀序列是有效的。

(三)核心通货膨胀反映通货膨胀变化趋势的比较

本文运用评价通货膨胀的有效指标是拟合通货膨胀趋势,衡量拟合效果好坏的主要指标是首RMSE值,其式子的表示方程如下:

其中如果计算的RMSE越小,表示核心通货膨胀的拟合效果越好,其估计出的核心通货膨胀趋势就更加精准的反映了市场通货膨胀的变化趋势。从表1看,计算出通过包含货币供应量的四变量的SAVR模型估计的核心通货膨胀的RMSE的值远小于标题通货膨胀值(CPI)的RMSE值,因此,可得出上面估计出的核心通货膨胀比标题通货膨胀能更好地反映市场通货膨胀的长期变化趋势。

(四)核心通货膨胀与标题通货膨胀的协整关系

估计得到的核心通货膨胀应当与标题通货膨胀具有长期的均衡关系,才可以成为长期指标被应用,新增数据才不会导致历史估计结果发生改变。本文采用协整检验观察估计得到核心通货膨胀与标题通货膨胀的均衡关系,协整检验结果如表2,表明核心通货膨胀与标题通货膨胀至少具有2个协整关系,两者具有长期的均衡关系。

(五)对货币政策层面的比较

作为研究货币政策的指标,其不仅要能够反映经济运行情况,同时又不能产生短期的频繁波动而使政策不具有持续性。从统计的角度看,作为核心通货膨胀序列的波动分布应该尽可能地接近正态分布。表2结果说明核心通货膨胀序列的波动分布更加接近于正太分布,因此对于货币政策的指导是有效的。

表2 核心通货膨胀的有效性分析

表3 协整检验

六、结果分析

本文通过构建包含货币供应量和食品价格因素影响的扩展四因素结构向量自回归模型估计核心通货膨胀,更加准确地预测通货膨胀,为货币政策的制定提供依据,以此加强对通货膨胀预期的管理。如图1中结果显示,核心通货膨胀位于CPI的下方,与观察到的通货膨胀在大部分的时间里有共同的波峰、波谷。1998~1999、2000~2001、2004~2006这些区间出现了明显的核心通货膨胀与观测到的通货膨胀的波动趋势不一致,这更加说明政策制定者,尤其是货币当局应关注价格指数中与货币增长存在某种联系的长期或持久的部分即核心通货膨胀。货币冲击引起的一般价格的长期波动效应强烈影响了核心通货膨胀的局部趋势,因此,货币当局应当根据核心通货膨胀制定更加确切的通货膨胀目标,并且应该更加肯定货币政策工具对通货膨胀的效用。

本文运用国内生产总值(GDP)、食品价格指数(πft)、货币供应量(M2)、消费者物价指数(CPI)四个经济变量的SVAR模型,通过前面核心通货膨胀的估计,通过几个标准详细比较和评价这种核心通货膨胀的有效性,对模型回归的结果进行深入的分析。根据模型的实证结果,总结了以下几点结论:

(1)从图1看,CPI与核心通货膨胀的序列走势进行比较,在1996年-2012年期间核心通货膨胀与实际观测到的通货膨胀在长期中具有共同的波峰、波谷,但就局部而言,短期核心通货膨胀与实际的通货膨胀是不一致的,分析其原因是,需求在短期对通货膨胀是有影响的,但长期需求的累计影响是不存在的,故食品价格等因素短期对通货膨胀的影响是显著的。因此,我国货币政策无论在短期还是长期,都将考虑价格的波动对通货膨胀的影响,货币政策的实施需要具有长期促进经济增长、降低失业率的效果,但短期内也不能由于市场价格的局部较大波动,引起通货膨胀的快速上升。

(2)核心通货膨胀还受到价格指数的正向影响。价格指数的增长可以理解为经济的外在增长,这是由于市场受到一定的影响引起价格的上升。在本文研究期间内核心通货膨胀与CPI的波动绝大部分时间是一致的,除了1998~1999、2000~2001、2004~2006这些区间出现了明显的核心通货膨胀与观测到的通货膨胀的波动趋势不一致,说明在此期间货币供给对通货膨胀产生了影响。因此货币当局应该考到价格指数对核心通货膨胀的持久影响,同时货币当局在制定货币政策时,更应该考虑到货币供给对核心通货的持久影响。

综上所述,较高的通胀率通常与较大价格波动和货币供给量的增加有更为明显的相伴性,模型的回归估计结果显示核心通货膨胀和价格指数(CPI)呈现相同的波峰、波谷的趋势,这表明对市场价格施加的通胀压力,是形成经济通胀的一个重要因素。从这一角度看,当观察到总需求大于总供给或者供不应求的供需失衡关系有进一步加剧的可能时,在短期内应及时采取紧缩货币政策或财政政策予以调控,以避免随着失衡加剧所带来的剧增的通胀压力。

注释:

[1]Blinder,Alan S.,“Commentary on Measuring Short-Run lnflation for Central”,Bankers Review Federal Reserve Bank of St.Louis,vol.12,no.4(May 1997),pp.305-323.

[2]Bryan,Michael F.and Stephen G.Cecchetti,Measuring Core lnflation In Monetary Policy,edited:by N.Gregory Mankiw,Chicago:University of Chicago Press,1994,pp.321-335.

[3]Blanchard,O.and Quah D.,“The Dynamic Effects of Aggregate Supply and Demand Disturbances”,American Economic Review,vol.79(1989),pp.655-673.

[4]高铁梅:《计量经济分析方法与建模》,北京:清华大学出版社,2009年。

[5]简泽:《中国核心通货膨胀的估计》,《数量经济技术经济研究》2005年第11期。

[6]赵昕东:《基于SVAR模型的中国核心通货膨胀的估计与应用》,《统计研究》2008年第7期。

[7]Danny Quah,Shaun P.Vahey,“Measuring core inflation”,The Economic,vol.8,no.2(1995),pp.277-281.

[8]Roger,Scotn,“A Robust Measure of Core lnflation in New Zealand”,Reserve Bank of New Zealand,discussion paperseries,vol.12,no.1(May 1997),pp.1949-1996.

[9]Fabio C.Bagliano,Claudio Morana,“Measuring US core inflation:A common trends approach”,Journal of Macroeconomics,vol 5,no.17(May 2003),pp.11-19.

[10]Smith J.K.,“Weighted Median Inflation:Is This Core inflation”,Journal of Money,Credit and Banking,vol 2,no.26(May 2004),pp.103-109.

[责任编辑:黄艳林]

C812

A

1002-3321(2013)06-0034-06

一、前言

从日本地震和核泄漏、利比亚内乱升级到惠誉继续下调葡萄牙长期外币和本币发行方违约评级,目前全球经济似乎面临着不确定性因素的升级。改革开放以来,我国的经济快速发展,目前经济总量已经跃居世界第二,仅次于美国,越来越多的国家开始推捧“中国模式”。然而我国为了应对全球金融危机,采取扩张性的经济政策,国内经济通货膨胀压力逐渐明显,因此,处理好经济过热以及由此引发的通货膨胀问题,保证经济又好又快地增长成为关键问题。2010年12月10日至12日,中央经济工作会议重提“管理通胀预期”。会议指出:“2011年宏观经济政策的基本取向要积极稳健、审慎灵活,重点是更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系”。2011年以来,我国通货膨胀一直呈现上升趋势,到2012年年初才有微弱下调,我国政府面临着如何有效防止通胀预期的巨大考验。因此研究如何管理我国通货膨胀预期具有重要的意义。由于核心通货膨胀是指由于经济结构因素变动,而出现一般价格水平的持续增长,按照货币数量理论,控制货币供给就控制着通货膨胀率。通货膨胀是影响各国经济发展和社会稳定的重大问题,因此对通货膨胀及影响因素和相关货币理论的研究一直是宏观经济学的核心之一。本文希望通过对货币供给与通货膨胀的关系进行研究,为货币管理当局制定货币政策提供参考。

2013-09-07

国家社会科学基金项目“中国通货膨胀与通货膨胀不确定性关系研究”(08BJL019);福建省社会科学规划项目“地区贸易结构与经济增长——基于海西经济数据的研究”(2012B134);泉州师范学院“管理科学与工程硕士学位授予单位”建设经费资助项目;福建省高校服务海西建设重点项目“海西港口物流信息化平台建设”(A103)。

翁东东,男,福建莆田人,福建泉州师范学院陈守仁工商信息学院副教授;

沈利生,男,江苏张家港人,中国社会科学院数量经济与技术经济研究所研究员、博士生导师,华侨大学特聘教授。