论我国国有资产评估监管的新模式

——基于博弈论视角

2013-09-09陈志军

陈志军 吴 震

(1.厦门大学经济学院,福建厦门 361005;福州大学管理学院,福建福州 350108; 2.国网福建省电力有限公司综合服务中心,福建福州 350001)

论我国国有资产评估监管的新模式

——基于博弈论视角

陈志军1吴 震2

(1.厦门大学经济学院,福建厦门 361005;福州大学管理学院,福建福州 350108; 2.国网福建省电力有限公司综合服务中心,福建福州 350001)

加强国有资产评估监管是深化国有企业改革,健全国有资本有进有退、合理流动机制,防范国有资产流失的重要举措。借助博弈论工具分析新形势下我国国有资产评估监管具有的博弈特性,构建一个具体的国有资产评估监管模型来论证,通过相关外部措施可以引导监督机构、企业管理者和审查机构这三大利益主体在国有企业产权改革中博弈收敛于最理想的稳定均衡。最后在国有资产分级所有的前提下,按照核准制与备案制的要求,针对我国国有资产评估监管的不足,设计出国有资产评估监管新型模式的总体框架。

国有资产评估;博弈;监管模式

经济全球化的深入发展为我国国有企业在更高层次上开展国际合作,实现互利共赢构建了平台。国有企业跨国经营、资本跨境流动业务的发展要求资产评估机构能够相应地延伸国内外服务链条,提供综合性高端服务。在新形势下构建有效的国有资产评估监管模式有利于国有企业的战略并购、项目论证、价值评估和境外资产管理,有利于防范国有资产流失、健全国有资本有进有退、合理流动机制,有利于更好地维护国有资产所有者权益。

一、我国国有资产评估监管的博弈特性分析

政府监管部门对评估机构进行监管是保障国有资产评估工作顺利进行,降低评估行业风险的重要途径和手段。在政府部门对评估机构的监管中,双方出于维护自身利益的考虑会做出不同的策略选择,而彼此之间的策略选择又会进一步影响到各自的利益,所以有明显的博弈特性。[1]

对国有资产评估监管的实际效果主要取决于政府监管部门与评估机构的策略选择。[2]在实践中双方的策略选择会随着时间的变化根据可观察到的信息进行不断调整,所以政府监管部门和评估机构之间的博弈会呈现出动态复杂的特点。[3]假设政府监管部门发现评估机构违规行为,对其进行惩罚的系数为h,那么随着h的提高,评估机构平均违规操作的概率以及监管部门平均抽查率都会逐渐下降。[4]具体实践中,当某评估机构发生违规操作行为被发现时,监管部门往往会采取管制措施,其他评估机构获知这一消息后,随即会减少自身的违规行为,这时的监管在短期内起到较好的控制效果。但是随着整个评估行业质量的好转,监管部门的控制措施将逐渐降低标准,放松对评估机构违规行为的监督力度,因为严格的监管也需耗费较多的经济成本。此时,评估机构又会逐渐加大违规概率,从而又引起评估质量问题的加重。因此,监管部门和评估机构博弈过程的波动性加大了监管部门策略选择的难度。

二、我国国有资产评估监管具体博弈模型设定

为了便于分析,假定国有资产评估中存在两个利益集团,即利益集团A:经营管理者和评估机构和利益集团B:政府监管部门。[5]这两个利益集团都属于风险中性。因为在评估实践中,企业经营管理者是评估机构的利益支付者,二者有着共同的利益需求,所以把企业经营管理者和评估机构归为同一利益集团。

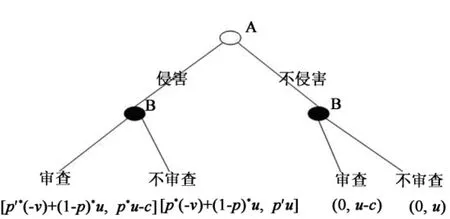

利益集团A在博弈中对国有资产有两种策略选择:“侵害”和“不侵害”。利益集团B也有两种策略选择:“审查”和“不审查”。因为两个利益集团存在信息不对称,所以当利益集团A选择侵害策略时,利益集团B可能选择“审查”保护国家的利益,也可能选择“不审查”;当利益集团A选择“不侵害”策略时,利益集团B仍可能进行审查以维护国家更多利益。用博弈双方的期望效用代表各自的收益,博弈扩展形如下图:

图1 利益集团A与利益集团B的博弈扩展形

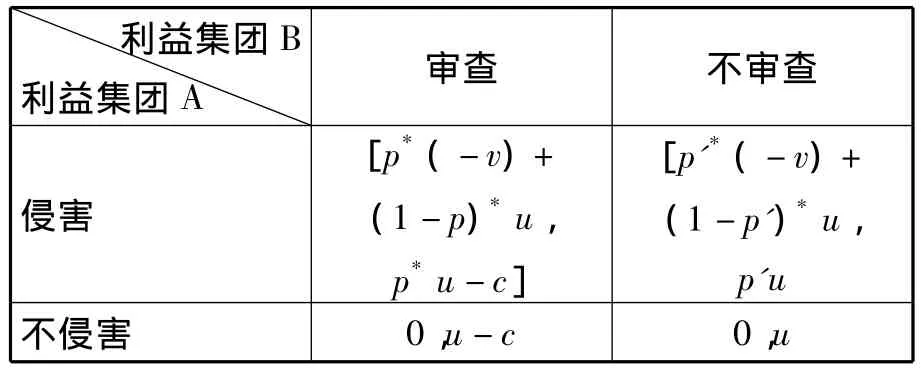

在图1中,各方利益均以期望效用表示。其中p表示利益集团B在国家利益被侵害时,积极审查加以维护获得成功的概率,同时也表示利益集团A侵害国家利益被监管部门惩罚的概率,1-p表示不被惩罚的概率;而p'表示利益集团A侵害国家利益而集团B在不进行积极审查时,A仍被其他部门发现而受惩罚,同时也表示B维护国家利益成功的概率。一般来说p'≤p。u表示国家所有的资产给利益集团B带来的正效用,-V表示利益集团A受到监管部门惩罚而获得的负效用。c表示利益集团B积极审查付出的成本,用来衡量审查成本的大小。此外,可知在利益集团A不侵害国家资产时,即使利益集团B进行了有效审查但仍只会获得本属于自己的权益u,而不会有额外收获。仍假设利益集团A和利益集团B都是风险中性者。博弈矩阵如下:

表1 利益集团A与B 博弈的矩阵

假设x为利益集团A中选择侵害策略的比例,y为利益集团B中选择审查的比例。(x,y)反映了该系统演化的动态。

则利益集团A采取“侵害”策略的效用为:

利益集团A采取“不侵害”策略时的效用为:

平均效用为:

则利益集团A采用“侵害”策略的复制动态方程为:

同理,利益集团B采取“审查”策略时的复制动态为:

于是,利益集团A和B组成的博弈系统的演化可由微分方程(4)和(5)组成的系统来描述。

对于一个由微分方程系统描述的群体动态,其均衡点的稳定性是由该系统得到的雅克比矩阵的局部稳定分析得到的。方程组(6)的雅克比矩阵为:

为分析方便,我们记V'=p*(-v)+(1-p)*u表示利益集团A侵害集团B的合法利益且B又进行积极审查时A的期望效用,记V″=p'*(-v)+ (1-p')*u表示A侵害B的利益但B放弃审查时A的期望效用,记U'=p*u,U″=p'u,分别表示A侵犯B的利益,B进行审查和不审查时重新获得的期望效用。

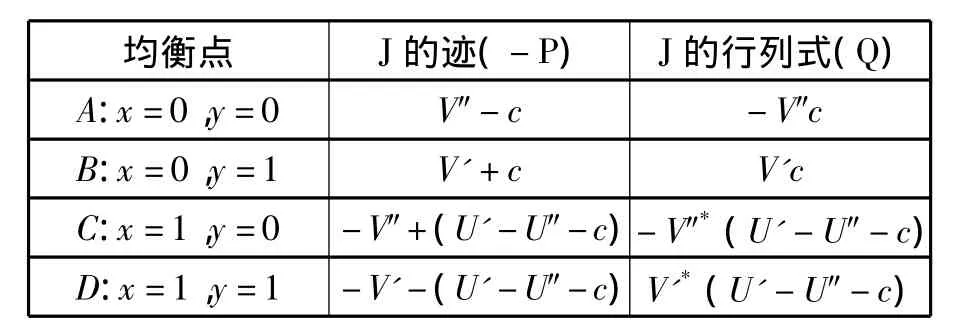

根据对方程(4)和(5)的稳定点的分析可知,该系统有四个局部平衡点。根据雅克比矩阵的局部稳定分析法,J的迹的相反数(P)和J的行列式(Q)分别表示由微分方程组(6)的特征方程系数,只用同时满足P>0且Q>0的平衡点才是稳定的。通过计算我们得出表2:

表2 利益集团A与B的博弈系统局部平衡点分析

从上表我们并无法直接判断出P、Q的符号,因而也无法直接判断局部均衡点A、B、C、D的稳定性。它们的稳定性与期望效用V'、V″、U'、U″及成本c的值有关,也就是与该博弈的具体支付有关。

根据上面的分析,集团A与B的博弈系统均衡点的稳定性与期望效用V'、V″、U'、U″及成本c的值有关,具体来讲即与参数p、p'、u、v、c的大小相关。下面将针对这些参数的不同情况具体进行分析。但u是国有企业的正常利益,这里认为是既定的。

决定p、p'是政府的监管程度,监管状况直接影响期望效用V'、V″、U'、U″。如果政府对国有资产的监管提供不足,当监管者不进行审查,集团A被查出而受惩罚的概率p'非常小,可以认为p'趋向0,从而也就导致U″趋向0,V″趋向u。如果国家有健全的监管体系可以提供强有力的监督,则集团A的侵害行为被惩罚的概率p'就很大,但还不能由此确定期望效用V″的正负。不过,不管国家的监管如何,由于监管机构的严格审查可以使侵害行为曝光的几率增加,从而使得被惩罚概率p总是很大。

决定c的是监督机构进行积极审查付出的成本。监督机构B要维护国家的利益就必须组织有效的审查工作,但是由于监督机构也是由理性经济人组成,“利己心理”导致他们保持积极审查的态度也不容易,而且审查过程也需要付出人力物力成本。我们以监督机构进行积极审查的难易程度来衡量成本c,如果非常困难,甚至可以认为c>u。

接下来验证该模型均衡点的稳定性:

首先,根据基本假设我们可知:0<p'<p<1,c>0,从而可得V″>V',u>U'>U″。在根据上面对各参数的分析,可以进一步分四种情况来讨论博弈系统局部均衡点的稳定性。

(1)当监管提供不足使p'→0且监督机构审查成本较大使c>u时,C点稳定,系统收敛于均衡(侵害,不审查),即利益集团A会全部选择“侵害”策略,而利益集团B会放弃审查;

图2 集团A与B的博弈系统收敛于C点的两种相位

(2)当监管提供不足,使p'→0,监管成本较小使c<U',且惩罚力度较小,使侵犯国家利益所获效用V'>0时,D点稳定,系统收敛于均衡(侵害,审查),即利益集团A会全部选择“侵害”策略,而利益集团B也全部成功地组织集体行动积极争取自身的合法权益;

图3 集团A与B的博弈系统收敛于D点的相位

(3)当监管提供不足使p'→0,监管成本较小使c<U',且惩罚力度较大使侵犯国家利益所获效用V'<0时,四个局部均衡点都不稳定;

(4)当监管提供充足且惩罚力度适度使侵害国家利益所获效用V″<0时,A点稳定,系统收敛于均衡(不侵害,不审查),即所有国有资产管理者都选择不侵害国家利益,而监管机构也不组织积极的审查工作。

图4 集团A与B的博弈系统收敛于A点的两种相位

联系我国国有产权改革过程中出现的国有资产大量流失的情况,显然是监管提供不足,并且也表明政府组织审查也比较困难。[6]如果不加以干预,系统就会满足情况(1)的条件,收敛于C点,但这不是一个理想的结果。对整个社会来讲,A和D点都优于C点,且A点应是最理想的。下面将考虑如何将系统向收敛于更优的A点或D点引导。

如果要将系统由收敛于C点转移为收敛于D点,对比以上模型稳定性分析中的情况(1)和(2)可以发现,当惩罚力度较小使V'<0时,只要减小审查成本c使其小于期望效用U'就能使D点变为唯一的稳定均衡点;但如果惩罚力度较大使V'<0,即使减少c满足c<U'也不能使系统发生有利转移,因为不存在稳定均衡点使系统无法收敛。也就是说,如果监管机构实行审查的成本较小,并仅是由于审查使得集团A的侵害行为被曝光而导致被惩罚的概率增大,当惩罚力度较小使集团A的期望效用仍为正时,系统就会收敛于均衡(侵害,审查),但如果惩罚力度非常大使集团A的期望效用为负时,系统却将无法收敛于纯策略的纳什均衡。

如果要将系统由收敛于C点或D点转移为最理想的A点,对比以上情况(1)(2)和(4)可知,只要改变期望效用V″的值,即增强监管增大p'并加大惩罚力度v,使V″由正值变为负值,那么系统就会收敛于点A,即国有资产管理者全都选择不侵害国家利益,而监管机构也全部不组织更为严格的审查活动。[7]

由此,得出模型的主要结论:

如果监管部门和企业管理者只是单方面选择“合谋”策略企图侵害国家利益,由于被发现的概率非常大,所以不会真正造成对国有资产的侵害。只有双方都选择“合谋”策略时,由于被上级查出的概率较小才能进一步对国有资产造成实质侵害。[8]也就是说,只有监管部门和企业管理者集团内部的(合谋,合谋)均衡才可能形成对职工的“侵害”策略。而集团内部的(不合谋,不合谋)均衡必然形成对国有资产的“不侵害”策略。

而目前针对我国国有企业产权改革的现状,如果不从外部加以干预,监管机构和企业管理者之间的博弈必然会收敛于均衡(合谋,合谋),监管机构、企业管理者与上级监管部门的博弈也因而会收敛于均衡(侵害,不审查)。[9]显然,这是非常不理想的结果,会导致国有资产的大量流失。因此,必须通过完善相关制度安排改变应该博弈进程的一些重要因素来引导这三大利益主体的博弈系统向更优的状态演化。

通过(3)的模型分析,要将监管机构和企业管理的博弈系统向收敛于均衡(不合谋,不合谋)引导,就必须增强监管和惩罚力度。

通过(4)的模型分析,在监管提供不足并且惩罚也较轻时,因为上级的审查可以使侵害行为被曝光,如果减少有效审查的行动成本,就可以引导集团A与B的博弈系统收敛于均衡(侵害,审查);如果提供足够的监管、实施严厉的惩罚,系统最终就会向最理想的均衡状态(不侵害、不审查)收敛。[10]

三、我国国有资产评估监管新型框架的构建

通过以上的分析可知,通过相关外部措施可以引导监督机构、企业管理者和审查机构这三大利益主体在国有企业产权改革中博弈收敛于最理想的稳定均衡:监督机构、企业管理者互不合谋,也就自然不会侵害国家利益,审查机构也会选择不进行审查。这样能最大限度地保住国有资产,保证改革的效率,维持社会稳定。因此构建适合我国国情的国有资产评估监管新模式很有现实意义。[11]

本文在国有资产分级所有的前提下,按照核准制与备案制的要求,[12]针对我国国有资产评估监管的不足,设计出国有资产评估监管新型模式的总体框架:

图5 国有资产评估监管模式的新型框架

如图5所示,针对国有资产评估委托方和评估机构可能出现的合谋行为建议第一步可以通过建立国有资产评估机构备选库来规范国有资产评估委托行为。具体操作上可以由国有资产评估管理中心公开选聘评估机构成立国有资产评估机构备选库。因为目前我国评估行业的不同资产评估机构之间执业能力参差不齐,所以在建立国有资产评估机构备选库时,国有资产评估管理中心要制订严格的准入标准。这些标准要充分考虑评估机构的注册资本、从业时间、管理规范化程度及信用记录等。[13]通过制定严格的准入标准切实提高资产评估机构的准入门槛。通过公开招聘、公开核查、公开监督,防止资质较差的评估机构进入备选库。同时动态管理评估机构的备选库。[14]

第二步由国资委从评估机构备选库中挑选合适的评估机构对国有资产进行评估。通过国有资产评估管理中心,对国有资产评估机构进行把关筛选和动态监管,可以较有效的降低委托方和评估机构的合谋概率。与此同时还要由国有资产评估管理中心建立评估项目评审专家库,由专家们对每个国有资产评估报告进行审核把关。作为资产评估监管的一个重要措施,审核报告可以最直接地防止国有资产的流失。[15]对不符合要求的评估报告不予备案。采用个人评审与会议评审相结合的方式出具审核报告。可以包括以下两步,首先从专家库中随机挑选专家对评估报告进行独立审核,并各自出具审核报告;然后,由监管机构将专家出具的审核报告提交至承办的评估机构,评估机构根据专家审核意见进行修改,再提交会议审核。只有会议评审通过后的评估报告才可以进行备案。

第三步,由国有资产评估管理中心督促评估机构进行国有资产评估结果公示。通过上述第一步和第二步在评估和审核过程中的关卡设置,可以有效防止不合理评估行为的发生。第三步的公示制度有利于充分利用群众的监督,防止评估人员的暗箱操作。在公示方式上,可以借助报纸、网络等媒体形式建立各省市的官方公示平台,让社会群众和企业员工有机会了解相关企业的资产实际情况。通过相关信息的公布,有利于提高资产信息的透明度,便于接受群众的监督,对评估机构而言,经不住群众监督的低质量机构终会被淘汰出局,也有利于在整个社会形成良好的评估环境。

注释:

[1]蒋楠:《资产评估行业监管有效性问题研究》,《会计之友》2011年第7期。

[2]方应柳:《资产评估管理体制问题及改革设想》,《中国证券期货》2011年第12期。

[3]马小琪:《基于博弈论的资产评估机理与方法研究》,博士学位论文,哈尔滨工业大学,2006年,第75页。

[4]杨景海:《我国资产评估寻租行为分析》,《会计之友》2012年第1期。

[5]国有资产改革课题组:《国有资产管理体制问题研究》,课题论文,北京,2009年,第98页。

[6]李莉佳、曾敏:《政府在国有企业改革中的角色定位问题研究》,《中国集体经济》2011年第11期。

[7]黄茹原、曲森森:《国有资产评估管理工作存在的问题》,《经济研究参考》2010年第3期。

[8][9]何蒙:《国有资产管理存在的问题与解决措施》,《煤炭技术》2011年第7期。

[10]Warren Rogers,PhD.,“Errors in Hedonic Modeling Regressions:Compound Indicator Variables and Omitted Variables”,The Appraisal Journal,vol.59,no.7(2009),pp.13-14.

[11]李梅:《加强事业单位国有资产管理研究》,《理论学刊》2010年第2期。

[12]侯滨:《关于建立国有企业利益相关者共同治理机制的探讨》,《中国市场》2011年第2期。

[13]马燕敏:《推进“两库两公开”模式,加强资产评估监管》,《上海国资》2012年第3期。

[14]Gallimore,P.Editorial,“The Future of the Valuation Profession:Diagnostic Tools and Prescriptive Practices for Real Estate Markets”,Journal of Property Investment and Finance,vol.33,no.9(2009),pp.7-8.

[15]田国红、赵孟珊:《加强事业单位国有资产管理探讨》,《行政事业资产与财务》2013年第2期。

[责任编辑:石雪梅]

F20

A

1002-3321(2013)06-0023-05

2013-07-15

陈志军,女,福建莆田人,厦门大学经济学院2006级资产评估专业博士生,福州大学管理学院讲师;

吴 震,男,福建莆田人,国网福建省电力有限公司综合服务中心会计师,管理学硕士。