日本企业反恶意收购对策的现状与未来

2013-09-08苏剑

苏 剑

(沈阳大学 工商管理学院,辽宁 沈阳 110041)

恶意收购(Hostile takeover),是指收购公司在未经目标公司董事会允许的情况下,不顾目标公司的反对而进行的针对目标公司的强行并购活动。恶意收购最早产生于19世纪末的美国,20世纪90年代伴随着以交叉持股为代表的日本式公司治理结构的逐步解体,“恶意收购”这一名词悄然闯入了日本的资本市场,并成为投资者、经营者等热议的新话题。特别是2005年,日本著名门户网络公司“Lifedoor”企图强行兼并广播电视公司“Nippon放送”的事件发生之后,恶意收购就更加引人关注。直至今日,在日本,有关恶意收购是与非的争论仍然没有得到平息。大部分日本企业也都随之制定了一整套近乎完备的防止被恶意收购的政策、措施(本文将其简称为“反恶意收购对策”)。然而,事实证明,以提高企业短期价值或者提高企业资本成本为核心的反恶意收购对策相当于给企业穿上了沉重的盔甲,虽然降低了被恶意收购的可能,但也大大增加了企业的负担,消耗了企业的发展潜力。日本企业反恶意收购对策的未来前景堪忧。本文将通过对日本企业反恶意收购对策产生和发展经验的总结,探寻反恶意收购对策的未来发展方向,为已经步入“全流通”时代的我国企业提供可以借鉴的经验。

一、恶意收购的是与非

虽然恶意收购属于在法律允许范围内从事的企业兼并活动,但是,单纯从道义的角度出发,恶意收购并不能被称为正义之举。因此,对于恶意收购的意义一直争论颇多。

客观地评价,恶意收购的正面意义是显而易见的。首先,一个企业如果存在着被恶意收购的可能性,那么该企业的经营者就会更加努力地工作,提高经营效率,防止企业被恶意收购,这可能给企业的各利益相关者都带来好处。比如,采取增加发放股息、提高股票的市价总额等对股东有利的政策,采取增加企业收益率、提高企业偿债能力等对债权人有利的政策等。其次,就算企业被恶意收购了,为了进一步提高企业价值,一个崭新的、更有能力的经营管理团队也将取代原有的企业经营层,企业的发展前景也将变得更加光明。因此,恶意收购对于提高企业经营效率具有非常重要的意义。

但是,恶意收购的反面意义更是数不胜数,其中最大的问题应该是收购者投资目的的投机性。就是说,如果收购者并没有长期持有被收购公司股票的想法,仅仅因为被收购公司的股票价值在公开市场中被低估而强行购入,那么在短期内一旦出现了抛售获利的机会,收购公司就会迅速将被收购公司股票转让,从而给被收购公司投融资能力、经营政策等方方面面都带来致命的打击。另外,容易被恶意收购的企业往往是由于制定了长期的发展战略从而牺牲了短期价值,导致在公开市场的股票市值被低估,无论恶意收购是否成功都会使被收购公司的长期发展战略中断,使公司的长期发展潜力被提前释放,从而影响现有企业利益相关者特别是股权投资者的长期价值。

综上所述,恶意收购对于企业的发展是具有正反两面意义的企业收购活动,然而,对于包括企业经营者在内的大部分企业利益相关者来说,由于恶意收购的风险远大于收益,因此如何防止被恶意收购总是一个被关心的话题。

二、日本企业反恶意收购对策的现状

笔者认为“交叉持股”“终身雇佣”是日本传统式公司治理模式的典型代表。在日本传统公司治理模式下,几乎不存在公司被恶意收购的可能[1]。然而,20世纪90年代后,由于泡沫经济的破裂,许多日本公司已无法继续维持高成本的交叉持股与终身雇佣,导致此前一直被长期持有的股票被大量抛售,日本资本市场出现了一股强劲的兼并浪潮。神田秀树调查得出的数据显示,1996—2005年10年间,日本资本市场的兼并案例从621件上升至2 725件,增长率超过了30%[2]。

由于兼并案例的迅速增加,恶意收购的案例也随之增加。2005年日本著名门户网络公司“Lifedoor”企图强行兼并广播电视公司“Nippon放送”的事件发生后,日本企业的经营者们终于意识到了事态的严重性,并且开始为有可能的被恶意收购进行了充分的财务、政策方面的准备。2005年5月日本经济产业省企业价值研究会经研究后向社会公布了两种被认为切实可行的反恶意收购对策,事前预警型和新股发行权信托型。事前预警型是指建立针对恶意收购事前预警机制,并且完善应对措施,当收购者跨过一条条事前制定的警戒线时,公司的应对措施也逐级启动。事前预警型的特点是在平时并未受到恶意收购威胁时,投资者也必须遵守相关的规定,意在警告收购者三思而后行。新股发行权信托型则是将发行新股的预约权委托给信托投资公司,当公司面临恶意收购时,董事会将决定启动向信托公司发行新股程序,用以对抗收购。

根据日本经济政策研究机构“大和总研”的调查,对策出台后,2006—2008年3年间,直接采用或根据这两项对策制定相应对策的公司逐年增加,2006年为175家,2007年为207家。截至2008年12月,日本全体上市公司的15%,即570家企业都已出台了反恶意收购的相关政策[3]。

三、出台反恶意收购对策的企业所面临的问题

就在各企业经营者积极制定反恶意收购对策时,已出台对策的企业却发现对策本身也会带来很多难以解决的负面问题。比如,反恶意收购对策的高成本问题,以及严厉的股权买卖制度在防范了恶意收购的同时也会伤及一般投资者的问题,等等。

首先,无论一家公司制定什么形式的“反恶意收购对策”,总是需要有一个外部的合作伙伴随时准备参入收购争夺战之中,当恶意收购发生时,合作伙伴就会出手相救,大量购买该公司股票,从而挫败任何企图单独控制被恶意收购公司的图谋。然而,世界上没有免费的午餐,一旦恶意收购行动结束,合作伙伴往往会要求被收购公司以高价将股票购回,这也给被收购公司带来了巨大的财务负担。即使没有遇到恶意收购活动,仅仅停留在纸面上的相互约定,也会使公司的财务风险陡然增加,这样的反恶意收购君子协定就像是一块悬在公司头上的石头,会给公司的投资、筹资等多方面带来严重的负面影响。

此外,以机构投资者为代表的大股东对反恶意收购对策也存在诸多不满。因为反恶意收购对策的本质是对企业大股东和潜在大股东买卖股票进行限制。投资者普遍认为,反恶意收购对策限制了股东自由买卖股票的权利,会严重影响股东价值的增长,反恶意收购对策更像一部维护经营者权利的对策。藤岛调查显示,2009年的样本企业中,几乎所有要求启动现金对价或新股发行以对抗恶意收购的议案均被股东大会否决。这也说明了大股东对反恶意收购对策的担忧[3]。

四、反恶意收购对策的未来发展方向

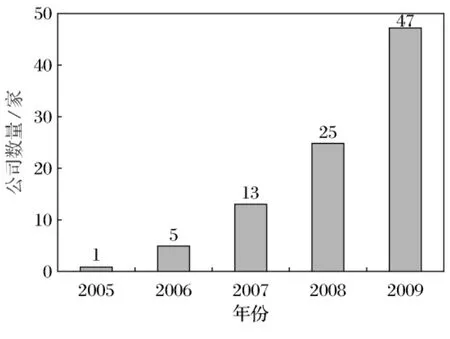

2006—2008年一直在增长的出台反恶意收购对策企业数量,到2009年出现了减少的趋势(567家)。而且,根据大和总研的调查,在2009年1年之中,撤销过去出台的反恶意收购对策的企业达到了创纪录的47家,见图1[3]。可以看出,反恶意收购对策在执行的过程中遇到了诸多问题。小沼认为,多数企业撤销反恶意收购对策的原因是股东大会认为对策影响了股东价值的成长性,或者是相关成本太高有侵害股东权益的可能,等等。另外,也不排除有一批企业是希望通过撤销反恶意收购对策的方式来提高企业的各项财务指标,争取得到投资者的青睐[4]。

图1 2006—2009年撤销反恶意收购对策的公司

总而言之,2006—2008年出台对策的企业数量直线上升可以看出,投资者对于对策本身的反恶意收购的动机还是持有认同性态度的。但是,在对策执行过程中其附带的高成本以及限制一般股东自由买卖股票的副作用严重影响到了股东对对策的看法。所以不难看出,对策设计上的缺陷是撤销反恶意收购对策的主要原因。普通投资者虽然反对恶意收购行为,但是他们更关心企业的经营业绩、股票的市场价格等直接性利益。

目前,为解决企业量身定做的反恶意收购对策先天不足的问题,许多上市公司正在策划集体推动日本资本市场管理部门制定更严格的资本收购制度,比如对股票公开买卖(TOB)进行更严格的限制等,以此来降低企业的反恶意收购成本以及转移股东对企业的不满。然而,在日本经济持续低迷的大环境下,很难想象市场管理部门会制定严格的资本买卖制度来限制资本的进出。因此,日本企业在被恶意收购和失去股东的信任之间还要持续进行更加艰难的抉择。

五、日本的反恶意收购对我国企业的启示

在全流通大背景下,我国上市公司开始步入真正意义上的重组兼并时代,恶意收购活动将更为活跃。2005年以来恶意收购案例逐年上升,如宝钢集团收购G邯钢、申能集团收购大众公用,银泰系与西子集团争夺百大集团等[5]。这些案例无时无刻不在提醒企业的利益相关者恶意收购的危险就在身边。然而,如何应对恶意收购却是一个全新的挑战。

借鉴日本经验可以看出,企业盲目制定反恶意收购对策有可能增加企业财务风险和挫伤投资者的投资积极性。最为理想的反恶意收购对策还是应该由市场监管部门出台针对全市场的规则。我国的资本市场不同于日本,恶意收购的案例还不是很多,如果此时能够未雨绸缪,更容易被市场各方面接受。另外,我国资本市场的政策法规建设尚不完善,许多法规都还在孕育、制定之中,此时出台反恶意收购法规可以有效避免和其他法规的冲突。因此,规范我国资本市场的恶意收购行为,建设健康有序的资本市场,并非是某个上市公司单独所能完成的任务,还需要立法、司法、监管等各部门甚至是全社会的共同努力。

[1] 苏剑.论日本企业交叉持股的经验与教训[J].证券市场导报,2010(6):24-27.

[2] 神田秀樹.敵対的買収防衛策:企業社会における公正なルール形成を目指して[M].東京:経済産業調査会,2005:68-70.

[3] 藤島裕三.導入一巡した買収防衛策の今後[EB/OL].[2010-03-12].http:∥www.dir.co.jp/souken/consulting/report/strategy/cg/10031901cg.html.

[4] 小沼靖.敵対的買収時代における企業価値の意義[J].知的資産創造,2005(12):6-19.

[5] 路海涛.全流通下的上市公司恶意收购分析[J].企业界,2011(2):64-66.