国际石油价格波动对中国宏观经济的影响分析

2013-09-03陈学胜张建波

陈学胜,张建波

(山东大学(威海)商学院,山东威海 264209)

国际石油价格波动对中国宏观经济的影响分析

陈学胜,张建波

(山东大学(威海)商学院,山东威海 264209)

文章回顾了国际石油价格波动对宏观经济的作用机制,以此为基础建立结构VAR模型分析了国际石油价格波动对我国主要宏观经济变量的影响,研究发现,国际石油价格上涨会导致国内物价水平上涨,并且会通过财富效应和价格效应影响到居民消费水平。但是由于国内消费对经济增长贡献不足,所以并不能最终对经济增长造成负面影响。货币政策能够迅速反应并发挥效应但却存在两难境地,为了应对石油价格上涨可能带来的通货膨胀压力需要采取紧缩性的货币政策,但这又会使得产出下降从而抑制经济增长。因此为了避免货币政策的频繁调整和过度反应,需要在一定程度上容忍石油价格冲击对宏观经济的影响。

石油价格;通货膨胀;货币政策;传导机制

0 引言

近些年来,越来越多的学者和研究人员开始意识到石油需求可能比石油供给对价格波动起到的作用更大。这其中又包含两个层次,其一是全球商业周期下的原油需求,与全球经济发展有密切的关系。其二是投机性需求,石油作为一种资产具有金融属性的特点,交易者的投资态度反映并影响着石油价格和石油存量的变化。目前普遍一致的观点认为,长期来看国际原油的供给与需求共同影响和决定着原油的价格。石油价格决定理论的这种转变具有很强的现实意义,不但可以帮助我们全面理解国际石油价格波动的深层次原因,而且有助于我们理解石油价格波动与宏观经济的关系。

国内学者对石油价格波动对我国宏观经济影响已经展开了较为详细的研究,但是回顾文献我们还是可以发现一些不足。第一,研究多为实证研究主要侧重于石油价格对宏观经济变量的直接冲击效果,缺乏关于冲击影响的传导机制研究,使得结论过于简单甚至得出错误结论。第二,仅仅把石油价格作为外源性冲击,忽视了经济发展与石油价格波动的正反馈关系,从而难以对2003~2008年石油价格猛增却没有造成全球经济大规模衰退以及中国经济持续高度的增长势头做出解释。第三,把与石油价格变动相关的宏观经济效应完全归因于可观察到的石油价格,这在逻辑上是讲不通的,因为其他条件不变的条件假设是不可能的。比如我们无从得知家庭和公司是否采取了何种措施来节约能源或采取了新型的节能技术以及这些措施或技术的有效率又是多少。政府也可能会主动或被动采取一些政策以抵消石油价格波动的影响。鉴于这些不足本文就石油价格对我国宏观经济的冲击和影响进行了重新研究和审视,研究将更侧重于冲击效果及可能的传导渠道的探讨。

1 石油价格波动对宏观经济的作用机制

1.1 供给渠道

最初我们主要从石油进口角度把外因造成的进口原油价格上涨看作一种贸易条件冲击,通常这种贸易条件冲击会通过影响生产决策来影响石油进口国经济[1][2]。具体研究中往往把石油看作是国内生产的中间投入品进行建模,实证研究中也通常把进口石油作为国内增值生产函数中的变量加以使用。但是在解释GDP下降时却存在一些问题。在标准假设中,进口石油被作为国内总产出生产函数中的变量但不是国内增值生产函数中的变量[3]。由于总产出可以分为增加值和进口能源,所持资本和固定劳动,石油价格冲击将不会影响增加值。因此,由此定义的油价冲击不能看成是影响GDP的生产率冲击[4]。鉴于此本文在后面的实证研究过程中选择了工业生产总值作为总产出的替代变量。另外,如果石油价格影响国内产出,那么根据标准假设其影响将由于油价的上涨提高了生产成本而扩大,但目前看来,这种影响却很小。以美国为例,进口原油和国内自产原油占GDP的比例一直在1~5%之间浮动[5]。也就是说,将油价冲击看成是对石油进口经济的生产成本冲击,其影响对整个经济来说并不大。Backus和Crucin(i2000)就指出通过标准生产一般均衡模型理论来解释油价冲击对GDP造成的巨大影响并不可行[2]。

上述研究结果让很多原本认为石油价格冲击是影响经济周期的主要因素的学者感到吃惊,也激发他们建立新的宏观经济模型来解释石油价格冲击对真实GDP的影响的兴趣。第一种由Rotemberg和Woodford提出(1996),这种模型认为油价可因时提高形成石油价格冲击从而影响GDP[3]。第二种是由Atkeson和Kehoe提出(1999)的油泥-陶土模型(putty-clay model),这种模型认为在生产中资本和能源互为补充[6]。第三种模型是Finn(2000)提出的,他认为在完全竞争模型中,能源是获得服务流程的必不可少资本,油价冲击对GDP影响巨大[7]。在这三种模型中,石油价格冲击传播的供应渠道看起来十分重要,但尚无实证性支持。另外这些模型是否能够解释GDP中的周期性波动也值得商榷。最严重的是这三个模型都假设石油价格完全在一种自然状态下而不受市场影响,这和石油市场的数据以及标准经济模型相悖。因此,由于这些模型受特定假设的限制,用这些模型来解释油价冲击对经济的影响也就显得不具说服力而无法被普遍认可。

1.2 需求渠道

由于缺乏必要的实证支持,我们还无法预料全球石油价格波动将对石油进口经济体产生的重大影响。面对这些挑战,另一部分人认为能源价格影响经济的重点在于它造成了消费者消费需求和企业投资需求的下降,而非对石油进口国能源供给总量的冲击(或对国内生产成本的冲击)。

能源价格的变化可能会直接影响消费支出体现在以下互补的四个方面[8]。首先,能源价格上涨造成可支配收入减少,消费者承担能源费用后,购买力下降。其次,能源价格的波动会使未来能源价格存在不确定性,导致消费者推迟购买不可逆的耐用消费品[9~10]。第三,即使购买决策是可逆的,但因消费者增加预防性储蓄,消费量也可能会受到能源价格波动的冲击。第四,家庭延迟或放弃购买能源密集耐用消费品会直接造成与能源使用相关的耐用品的消费量的下降,影响最大的当属汽车制造业[11]。

同时,石油价格波动对企业投资支出也会产生重要的影响。石油价格冲击会通过三个渠道对企业非固定资产投资产生影响:首先,石油价格上涨导致企业边际生产成本的增加,其影响程度取决于石油占生产成本的份额;其次,为应付石油价格冲击,居民消费支出下降必然减少对企业产品的需求。最后,石油价格未来走势的不确定会加大企业暂停不可逆投资的决定。当石油价格上涨时,生产成本的增加和消费需求的减少会抑制企业投资支出的增加。当石油价格下跌时,未来的不确定性又抵消了生产成本降低和消费需求增加所产生的正面影响。

这些直接影响消费和投资支出的共同之处在于它们认为突如其来的能源价格上涨会导致总需求的减少。此外,也有可能间接影响到消费和投资支出模式的变化。受能源价格不确定性及使用成本的驱使,消费模式会发生转变,进而导致资金分配的变化,以致整个经济产业模式的随之发生改变[12]。在标准的新古典主义模式下,由相对价格变化驱动的重新分配会顺利及时进行。然而,由于资本和劳动力市场摩擦的存在,将导致部门间和部门内资源重新分配过程中的失业问题,从而致使消费量进一步削减以及能源价格上涨对实体经济的影响加剧。因此,由于主要成品油价格上调,导致人力资源闲置,个人消费水平和税收收入大幅降低,随之产生的便是公众消费力的下降。这种间接影响可能比前面所列的直接影响更大,也是许多经济学家认为是能源价格波动影响经济的主要渠道[13~14]。

1.3 货币渠道

另外一个值得思考的问题就是石油价格波动与一国货币政策的关联性问题。Hamilton(2003,2009)研究指出,纵观二次世界大战后美国发生的历次经济衰退可以发现,每次危机到来以前都不同程度的出现了石油价格的急剧上升,2008年由美国次债危机所引发的全球金融危机也不例外。而且每次经济衰退之前都伴随着联邦基金利率的提高。因此,极有可能存在货币政策变动所导致的油价内生性变动[15~16]。

按照Sega(l2007)的总结,石油价格波动通过货币渠道对经济的影响主要表现为两个方面:第一,石油价格上涨导致总体物价水平上升,真实货币余额减少,致使真实利率提高,进而对经济造成负面冲击。第二,为了遏制通货膨胀而采取的紧缩货币政策又进一步放大了油价高企对宏观经济的冲击[17]。

1.4 小结

对现有文献进行综述后可以发现,石油价格主要通过供给、需求以及货币渠道对宏观经济产生直接或间接的影响,具体传导途径总结如下图:

图1 石油价格对宏观经济的影响途径

2 国际石油价格对中国宏观经济的冲击影响

在国内外现有研究的基础上,本文将继续采用SVAR模型对2005年1月至2011年12月国际石油价格波动对我国宏观经济的直接影响和间接影响进行实证研究,并对其传导途径进行相应探讨。

2.1 宏观经济变量及数据来源

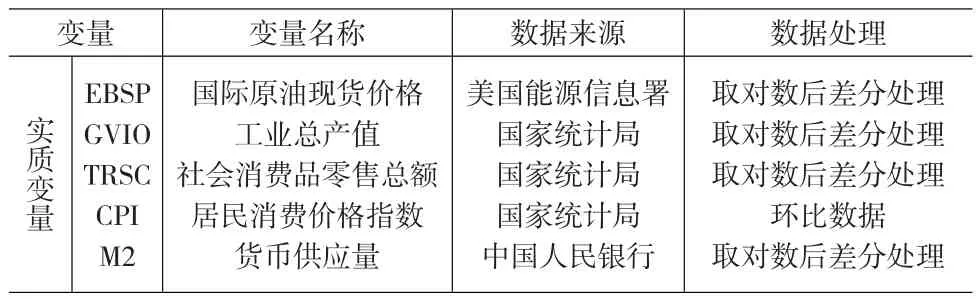

经济增长、物价稳定是事关宏观经济运行质量的重要监控目标,考察国际油价对一国宏观经济的冲击理应考虑对这些目标变量的影响。同时根据前文的文献回顾,国际石油价格往往通过供给渠道、需求渠道以及货币政策对宏观经济产生影响。因此我们选取工业生产总值、环比居民消费价格指数、社会消费品零售总额以及货币供应量M2来分析国际石油价格波动对宏观经济的可能影响。各变量的数据来源及处理如下表:

表1 变量名称、数据来源及处理方式

2.2 模型设定

在向量自回归模型(VAR)基础上发展起来的结构向量自回归模型(SVAR)不仅能揭示变量的同期影响关系,而且可以对冲击来源进行结构式分解。因此,本文借助于多变量SVAR模型来研究国际石油价格波动对我国宏观经济的冲击效应。利用国际石油价格(EBSP)、工业生产总值(GVIO)、社会消费品零售总额(TRSC)、居民消费价格指数(CPI)、货币供应量(M2)五个变量构造一个五元SVAR模型,其A、B矩阵的形式如下:

其中εt是VAR模型的扰动项,μ1t,μ2t,μ3t,μ4t,μ5t分别表示作用在EBSP,GVIO,TRSC,CPI,M2上的结构式冲击,即结构式扰动项,μt~VWN(Ok,Ik)。一般而言,简化式扰动项εt是结构式μt的线性组合,因此εt代表一种复合冲击。根据SVAR模型识别条件需要施加5×(5-1)/2=10个约束条件,为此我们做如下假设:当期的国际石油价格不受当期其他任何变量的影响;由于价格粘性、菜单成本等因素,居民消费价格指数和货币供应量的变化不会影响当期的工业总产量变化;由于企业通常会预先签订投资合约,所以当期社会消费零售总额变化不会影响当期工业总产量变化;同样由于价格粘性的作用,当期货币供应量的变化不会影响当期的消费价格指数的变化。

上述假设给SVAR模型施加的都是短期约束。经过约束后矩阵A变为:

2.3实证研究结果

(1)稳定性检验及模型估计结果

运用ADF平稳性检验对各变量的平稳性进行检验结果表明各变量序列均是一阶差分平稳的。随后利用Johanson协整检验来检验模型是否存在协整关系,结果显示在1%和5%的显著性水平下模型中各变量之间存在协整关系,且被估计的VAR模型所有根的模都小于1并且位于单位圆内,因此该模型是稳定的。根据AIC、SC准则确定的最优滞后阶数为2,最后利用信息极大似然方法(FIML)估计得到的SVAR模型结果如下:

(2)变量间的脉冲效应分析

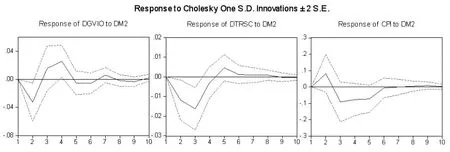

VAR模型的主要功能并不是解释回归系数的意义,而是说明一个随机变量的冲击对内生变量的影响和其相对重要性,因此我们继续利用脉冲响应函数对国际石油价格和各宏观经济变量之间的冲击和响应进行了分析。如图2、图3、图4、图5。

图2 各宏观变量对国际油价波动冲击的脉冲响应图形

图3 其他宏观变量对社会消费品零售总额波动冲击的脉冲响应图形

图4 其他宏观变量对居民消费价格指数波动冲击的脉冲响应图形

图5 其他宏观变量对货币供应量波动冲击的脉冲响应图形

图2的结果显示,各宏观经济变量对国际油价的反应与其他文献中所揭示的结论基本一致。即国际石油价格冲击会带来我国总体消费水平的下降,物价水平的上升并伴随央行的紧缩性货币政策。但是代表经济增长水平的工业总产值对国际石油价格的冲击反应却与其他学者的结论存在出入。本文的研究结论表明,国际石油价格冲击对我国工业总产值具有正向效应,这与李卓、李林强(2011)、周茂华、李俊青(2010)等的研究结论一致而与侯乃堃、齐中英(2011),张斌、徐建炜(2010)等的研究则相反。图3的结果显示,社会总消费水平对工业总产值先是产生负向效应,随后开始震荡回升带来工业总产值的增加。对居民消费价格水平则产生明显的正向效应,表明消费需求的增加可以导致明显的物价水平上升。对货币供应量的影响则表现为先正后负的震荡调整直至平稳。图4的结果显示,居民消费价格水平对工业总产值、社会总消费水平以及货币供应量均产生了负向效应。表明物价水平的上升会对社会总消费水平产生负面影响并进而抑制工业总产值水平的增加,为了抑制物价水平央行会积极出台紧缩的货币政策。图5的结果显示,货币供应量会对工业总产值产生短期的负面影响,但长期会带来工业总产值的增加。对社会总消费水平产生明显的负面影响,对居民消费价格指数短期具有明显的正面影响,但随后会下降直至平稳。

3 结论

通过实证研究和对比我们可以得到以下几个结论:

(1)代表经济增长水平的工业总产值增长率并没有因为石油价格的上涨而出现下滑,相反却有小幅的短暂的上升。这可能是由于,第一,国际石油价格的上涨可能源于全球经济增长的刺激,中国作为“世界加工厂”显然会从中受益,伴随国际石油价格的上涨工业总产值也显著增加。第二,中国高速的经济增长虽然导致大量的能源消耗,但是低廉的劳动力成本和生产率的不断提高可以抵消能源价格上升的影响,使得企业可以在能源价格上涨的情况下,生产更多的产品。第三,我国石油市场存在较强的垄断行为,从原油的勘探开采到成品油的供给等环节都被中石化、中石油和中海油三家大型国企所垄断,形成了较强的价格控制。政府对石油的价格指导和对垄断企业的财政补贴更是阻断了石油市场价格的形成机制,同时也阻碍了国际石油价格波动对我国经济的传导路径。

(2)石油价格波动会对总消费需求具有负向冲击效应。这可能通过两个途径实现,其一,石油价格水平上涨使得消费者的可支配收入减少直接导致购买力水平的下降。其二,石油价格水平上涨推动了物价水平的整体上涨,从而遏制了消费者的需求能力。但是消费需求波动对工业总产值具有负向冲击作用,所以由于石油价格上涨所导致的消费需求下降,并不能最后影响到工业总产值的增加。这与我国长期以来经济增长主要依靠政府投资和对外出口的现状有关。

(3)石油价格短期推动了物价水平的上涨,但其小于需求拉动对物价产生的作用,随后会伴随紧缩的货币政策以抑制物价水平的上涨。物价水平上涨对工业总产值产生了短期的负面冲击。但是这种负面冲击并不是通过影响国内消费总需求进而传递到工业总产值来实现的,因为实证研究显示,消费需求的下降对工业总产值由正向冲击。其有可能是通过这样一条传递路径实现的,石油价格上涨导致国内物价水平的短期上涨,国外需求下降使得国内出口订单下降,从而导致工业总产值的短暂下降。这主要是因为,我国对全球石油和初级产品的需求,有相当一部分是发达国家跨国公司向我国转移高能耗、高污染生产环节的结果,其中相当部分产品并不在我国消费,而是出口到全球市场。

(4)扩张性的货币政策会导致物价的即期上涨进而导致国内消费需求的短期下降,并对工业生产总值产生短期的负面影响,这种负面影响很可能是由于价格上涨带来的工业成本上升所导致。由于货币政策通常具有较强的外部时滞性,因此宽松的货币政策在更长期才会对工业生产总值的增长发挥促进作用。

综上所述,由于我国的劳动力成本优势和长期以来中国经济增长主要依靠政府投资和对外出口,存在明显的内需贡献不足,使得国际石油价格对宏观经济增长的负面冲击得到缓冲或者传导机制受阻,因此石油价格波动对我国宏观经济的负面冲击影响并未获得直接的实证结论支持。但是石油价格上涨会导致物价水平上涨,说明存在输入性的通货膨胀,并且会通过财富效应和价格效应影响到居民消费水平。货币政策能够迅速反应并发挥效应但却存在两难境地,为了应对石油价格上涨可能带来的通货膨胀压力需要采取紧缩性的货币政策,但这又会使得产出下降从而抑制经济增长。由于石油价格波动频繁,难于预测和控制,过渡关注石油价格会导致货币政策频繁变动不利于本国经济稳定。因此中国应该减少货币政策依赖,继续完善石油市场定价体系和风险防范体系,调整能源结构降低石油消耗和依赖从而降低石油价格波动对我国宏观经济的冲击和影响。

[1]Kim,I.M.,P.Loungani.The Role of Energy in Real Business Cycle Models[J].Journal of Monetary Economics,1992,(29).

[2]Backus,D.,M.Crucini.Oil Prices and the Terms of Trade[J].Journal of International Economics,2000,(50).

[3]Rotemberg,J.,M.Woodford.Imperfect Competition and the Effects of Energy Price Increases on Economic Activity[J].Journal of Money,Credit,and Banking,1996,(28).

[4]Barsky,R.B.,L.Kilian.Oil and the Macroeconomy Since the 1970s[J].Journal of Economic Perspectives,2004,(4).

[5]Edelstein,P.,L.Kilian.The Response of Business Fixed Investment to Changes in Energy Prices:a Test of Some Hypotheses about the Trans⁃mission of Energy Price Shocks[J].B.E.Journal of Macroeconomics,2007,(7).

[6]Atkeson,A.,P.J.Kehoe.Models of Energy Use:Putty-Putty Versus Putty-Clay[J].American Economic Review,1999,(89).

[7]Finn,M.G.Perfect Competition and the Effects of Energy Price In⁃creases on Economic Activity[J].Journal of Money,Credit and Bank⁃ing,2000,(32).

[8]Edelstein,P.,L.Kilian.How Sensitive are Consumer Expenditures to Retail Energy Prices?[J].Journal of Monetary Economics,2009,(56).

[9]Bernanke,B.S.Rreversibility,Uncertainty,and Cyclical Investment[J].Quarterly Journal of Economics,1983,(98).

[10]Pindyck,R.S.Irreversibility,Uncertainty and Investment[J].Journal of Economic Literature,1991,(29).

[11]Hamilton,J.D.A Neoclassical Model of Unemployment and the Busi⁃ness Cycle[J].Journal of Political Economy,1988,(96).

[12]Davis,S.J.Allocative Disturbances and Specific Capital in Real Busi⁃ness Cycle Theories[J].American Economic Review,1987,(77).

[13]Davis,S.J.,J.Haltiwanger.Sectoral Job Creation and Destruction Re⁃sponses to Oil Price Changes[J].Journal of Monetary Economics,2001,(48).

[14]Lee,K.,S.Ni.On the Dynamic Effects of Oil Price Shocks:a Study Using Industry Level Data[J].Journal of Monetary Economics,2002,(49).

[15]Hamilton,J.D.What is an Oil Shock?[J].Journal of Econometrics,2003,(113).

[16]Hamilton,J.D.Causes and Consequences of the Oil Shock of 2007-08[C].Brookings Papers on Economic Activity,2009.

[17]Segal P.Why do Oil Price Shocks No Longer Shock?[C].Oxford Insti⁃tute for Energy Studies,Working Paper,M35,2007.

F124

A

1002-6487(2013)14-0122-04

教育部人文社会科学研究规划基金资助项目(12YJA790190)

陈学胜(1979-),男,山东泰安人,博士,讲师,研究方向:金融市场与金融工程。

张建波(1967-),男,河南安阳人,博士,教授,研究方向:金融发展与经济增长。

(责任编辑/易永生)