入世后中国家禽出口市场结构:演变特征及进口需求调整能力

2013-08-29张凤娟史建民

□张凤娟 史建民

引言

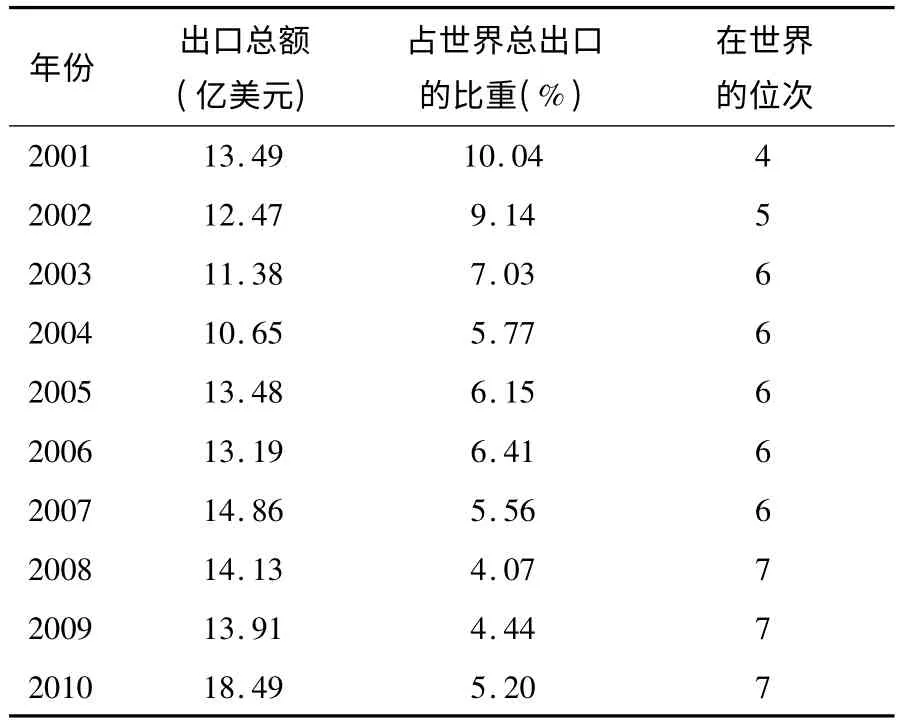

中国是世界家禽生产大国,2010年中国禽肉产量为1699.94 万吨,占世界总产量的17.36%,仅次于美国,居世界第二位;禽蛋产量为2800.13万吨,占世界总产量的40.64%,居世界第一位。家禽产品是中国重要的出口优势农产品,2010年出口额为18.49 亿美元,占畜产品出口总额的38.92%,家禽出口贸易的发展对于增加农民收入、带动就业和减少国内市场供给压力、缓解国内市场价格波动、稳定家禽养殖者收入发挥了重要作用。然而自加入WTO 以来,家禽出口并没有借助加入WTO 而分享更多的国际市场份额,相反却不断遭遇技术贸易壁垒和绿色贸易壁垒的影响,出口增长缓慢。出口量占生产量的比例依然较低,不足5%;同时在国际市场的出口份额和出口地位也不断下降,分别由2001年的10.04%和第四位下降到2010年的5.20%和第七位(见表1)。

表1 入世后中国家禽出口额及世界地位的变化情况

中国家禽出口贸易发展与其生产地位相比极不相称,这一问题引起了学者们的高度重视。[1-5]大多数学者认为出口产品竞争力下降,尤其是质量安全水平较低是制约中国家禽出口发展的根本原因,只有加强产品质量管理,建立和完善技术标准和环境标准,才能不断提高产品出口市场占有率。笔者认为:除上述因素以外,出口市场结构不合理也是当前制约家禽出口贸易发展的重要因素;要提高家禽出口市场占有率,必须在提高出口产品质量的同时,不断优化出口市场结构,才能充分利用国际进口市场的需求空间和增长潜力,降低市场风险。因此考察中国家禽出口市场结构状况及演变特征、客观评价其合理性是优化家禽出口市场结构必须解决的首要问题,这对促进家禽出口贸易稳定发展具有重要现实意义。

二、文献回顾

对出口市场结构问题的研究是近年来我国农产品贸易研究的重点问题,形成了大量的研究成果。从研究内容看主要集中于以下两方面:

(一)市场结构特征的分析与测算

朱晶[6]实证分析了中国的3 类主要劳动力密集型农产品出口市场结构及目标市场定位的现状和演化;黄书权等[7]对中国对东盟农产品出口贸易结构的现状和存在的问题进行实证分析;董桂才[8]运用出口市场集中度指数等分析工具对中国农产品出口市场结构进行实证分析;黄祖辉等[9]对2002 -2007年中国农产品出口贸易结构及变化趋势进行了实证分析。上述研究采用一般性描述和贸易指数测定结合的方法,研究结果均表明:中国农产品出口市场结构过于集中,对各主要出口市场的贸易扩张并不平衡,对个别市场扩张趋势过于强烈,而对其他正在发展的市场关注不够,这不仅易引发进口国的贸易壁垒,而且也不利于中国对世界市场的长期开发并提高占有率。

(二)出口市场集中的风险研究

基于上述研究达成的共识,学者们进一步对出口市场集中的贸易风险进行了研究。刘靖[10]运用市场集中化指标对中国农产品出口集中度与出口波动之间的关系进行研究,研究表明:中国农产品出口市场结构相对集中,新市场开拓较少,未起到平抑市场波动的作用;许培源[11]和许安心[12]对中国水产品出口市场结构与其出口不稳定性的相互关系进行分析;张玫[13]对中国水产品贸易结构性风险进行全面分析;顾晓燕[14]构建中国木质林产品出口贸易结构评价指标体系,用功效系数法和主成分分析法对中国木质林产品出口贸易结构风险进行了实证研究。

总之,国内对农产品出口市场结构特征的研究已形成较成熟的贸易指数测定方法,这为本文家禽出口市场结构演变特征的研究提供了重要的方法借鉴。但从以往研究文献看,对出口市场对世界进口需求调整能力的研究比较少见,而同时从集中程度和进口需求调整能力两个方面对出口市场结构合理性进行全面测算分析的研究文献更为少见。因此,本文将采用相关贸易指数从出口市场集中程度和对世界进口需求的调整能力两方面,对入世以来中国家禽出口市场结构合理性及演变特征进行全面分析。

三、概念界定及研究方法说明

(一)概念界定

本研究中的家禽特指鸡、水禽(鸭、鹅)、火鸡、珍珠鸡四大类。按照国际海关合作理事会制定的“协调商品名称和编码制度”1992年版的分类标准(简称HS1992),本文中家禽产品的具体范围包括:活家禽(HS0105)、家禽肉(HS0207)及制品(HS160231、HS160239)、家禽蛋(HS0407、HS0408)、羽毛(HS0505)四种产品形态、7个品目下的全部商品。中国家禽出口和世界家禽进口数据均来自联合国统计署商品贸易数据库。

(二)研究方法说明

要判断一个国家出口市场结构是否合理,至少要包括两方面内容:

第一,要从出口方面分析它的集中程度、多样性和均匀性。过于集中的出口市场结构很可能会导致出口贸易的不稳定性,一旦主要出口市场出现波动,很难通过其他出口市场的反方向波动来加以抵消。另外,过于集中的出口市场结构必然意味着对某些国家的出口过多,而对另外一些国家的出口较少;农产品贸易作为贸易摩擦多发领域,较高的贸易强度和市场占有率,很有可能导致更多的贸易摩擦。因此,合理的出口市场结构应该尽量具有多样性和均匀性。

第二,要看该国出口市场结构是否对世界进口需求具有较强的调整能力,即随着世界进口需求的变化,出口市场结构表现出与世界进口需求方向具有一致性的变动特征。判断标准分为两个方面:一是要看,该国出口市场份额较大国家是否是世界进口市场份额较大的国家,即该国出口是否集中在世界主要产品进口国上,以此判断其对世界进口需求的调整能力[15];二是要看,该国出口市场份额增长较快的国家是否是世界进口份额增长较快的国家,也就是要看该国的出口增长是否集中在世界进口增长较快的市场,以此判断其对世界进口需求调整潜力。

因此,本文运用出口市场集中度指数、多样性指数和均匀度指数测算中国家禽产品出口市场分布特性的基础上,运用斯皮尔曼秩相关系数和收益性结构变化指数对中国家禽出口市场对世界进口需求的调整能力及未来发展潜力进行测定,具体测定指标及涵义如下:

1.出口市场集中度指数(HH 指数)

出口市场集中度是一个国家出口商品集中于某些国家或者地区的程度。是借用产业经济学中的赫芬达尔指数(Herfindahl --Hirschman index,HH 指数)来表示,公式为:

该指数的值代表各出口市场在中国家禽出口市场总额中所占比重的平方和。其中,Si 表示i 国或地区占中国家禽出口总额的比重,i 的值由1 -n,n 表示中国家禽出口市场总数。HH指数的取值范围在0 -1 之间:指数越趋于1,表示集中度越高;指数越趋于0,表示集中度越低。如果HH 指数变小,说明中国家禽出口市场结构趋于优化;相反,市场结构恶化。

2.出口多样性指数(H 指数)

多样性指数(Diversity index),通常称之为H 指数,是基于信息论基础之上,借用信息论中不定性的研究方法,用来度量系统结构组成复杂程度的指数。多样性指数具体公式为:

其中pi是指i 国在中国家禽产品出口总额中所占的份额。N 是中国家禽出口市场总数。H 的取值范围是H≥O,没有上限。当中国家禽出口市场总数增加或各出口市场所占份额趋于相似时,H 的值也相应地增加。因此,该指数可精确地分析各出口市场占中国家禽总出口份额的变化情况。H 值越大,说明所有出口市场的份额趋于平均、差距缩小,出口市场结构趋于优化;H 值变小,说明出口向更少的几个国家或地区集中,出口市场结构趋于恶化。

3.出口均匀度指数(E 指数)

均匀度指数用来描述市场结构中市场分布的均匀程度,通常用多样性指数和其最大值的比值来表示。具体公式为:

其中H 是实际多样性指数,Hmax是最大均匀性条件下的多样性指数值;其含义是:如果市场由n个国家或地区组成,那么最大均匀性条件就是:每个国家或地区的份额都是1/n,即pi=1/n。因此,多样性指数Hmax=log2n。以实际多样性指数H 对Hmax的比例,即为均匀度指数。可见,E 的取值范围在0~1 之间,E 越趋于0 时,分布越不均匀;E 越趋于1 时,分布越均匀。如果E 值变大,出口市场结构日益优化;反之,出口市场结构恶化。

4.斯皮尔曼秩相关系数(R 指数)

由于经济规模、人口规模以及资源禀赋、消费偏好等原因,世界各国家禽产品进口份额有很大的差异。如果出口主要集中在那些进口份额较大的国家上,则有利于中国家禽产品的出口,提高在国际市场的占有率;否则,不利于中国家禽产品出口的长期扩张。合理的出口市场结构应该是世界进口份额较大的国家在中国家禽产品出口中的份额也较大。为了衡量中国家禽出口市场结构是否与世界家禽进口市场结构相匹配,本文使用斯皮尔曼(Spearman)秩相关的方法来进行研究。

斯皮尔曼秩相关系数是用来检验两组变量间等级相关程度的一种非参数相关统计分析方法,公式为:

其中,R 为斯皮尔曼秩相关系数,D 为两组变量的秩差,n 为产品序列观察值个数。R 的取值从-1 到+1,R >0 为正相关;R <0 为负相关。︱R︱越接近于1,表明相关程度越高;反之,︱R︱越接近于0,表明相关程度越低。本文运用该指数计算和评价中国家禽出口市场结构与世界进口市场结构的相关程度,即判断中国家禽主要出口市场是否集中于世界进口规模较大的国家。

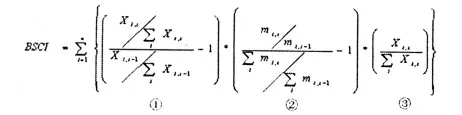

5.收益性结构变化指数(BSCI 指数)

如果一国在世界家禽市场中的进口需求增长率大于世界家禽进口增长率,那么该国在世界家禽进口市场中的份额将会增加;如果中国对该国家禽出口增长率大于对其他市场的出口增长率,则一方面说明中国对世界家禽进口需求变化较为敏感,反应迅速;另一方面说明中国家禽出口集中在未来世界进口份额较大的国家上,即中国家禽出口市场对世界进口需求具有较大的调整潜力。据此分析,本文借鉴衡量出口商品结构变化是否合理的收益性结构变化指数(Beneficial Index),构建衡量中国家禽出口市场对世界进口需求调整潜力的收益性结构变化指数,公式为:

公式中①部分表明i 国占中国家禽出口份额的变化的增长情况;如果值大于0,则份额上升;值小于0,则份额下降。公式中②部分表示i 国家禽进口增长率与世界家禽进口增长率的对比情况。如果值大于0,表明i 国家禽进口增长率高于世界进口增长率;反之,则表明i 国家禽进口增长率低于世界进口增长率。公式③表示t年中国对i 市场的出口市场份额,因此,收益性结构变动指数是一个以出口市场份额为权数的加权平均数。

如收益性结构变化指数大于0,说明即家禽进口增长率高于世界进口增长率的国家恰好是中国家禽出口市场中出口份额上升的国家,表明中国家禽出口市场对世界进口需求调整调整潜力较大,指数越大,表明对世界进口需求的调整潜力越强。收益性结构变化指数小于0,表明对世界进口需求不具有调整潜力,结构恶化,指数越小,恶化的趋势越强。因此,收益性结构变化指数可以用来测度中国家禽出口市场结构的变化是否向着世界家禽进口市场结构的动态需求方向变化。

四、结果与分析

(一)中国家禽出口市场结构现状

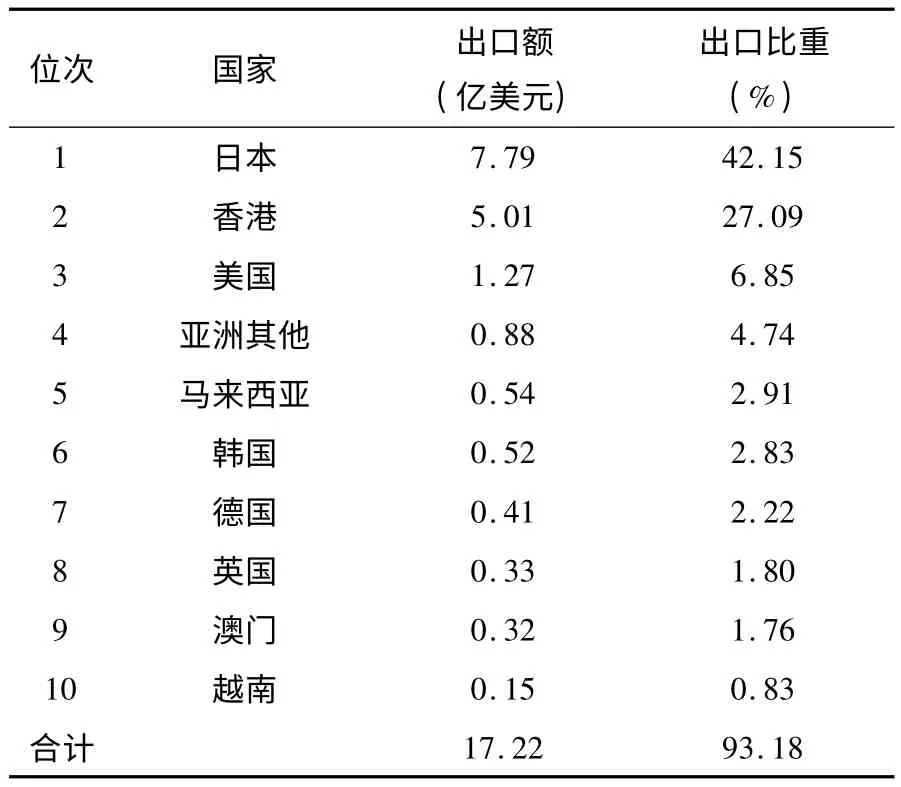

2010年中国家禽产品出口到105个国家和地区,其中前10 位国家和地区主要包括:日本、中国香港、美国、马来西亚、韩国、德国、英国、中国澳门、越南、比利时,对上述市场的家禽出口额合计为17.22 亿美元,占中国家禽出口总额的93.18%,可见,中国家禽出口市场集中率较高(见表2)。

由表2 可知,日本是中国家禽出口第一大市场,出口额和出口比重分别为7.79 亿美元和42.15%,出口产品以禽肉制品为主;香港位居第2 位,出口额和出口比重分别是5.01 亿美元和27.09%,出口产品以禽肉及食用杂碎和带壳禽蛋等初级产品为主;美国位居第3 位,出口额和出口比重分别为1.27 亿美元和6.85%,出口产品以羽毛羽绒类产品为主。马来西亚、韩国、澳门、越南等东南亚国家累计出口比重为10%左右,是中国家禽出口的重要贸易伙伴。欧盟国家在中国家禽出口中份额较低,德国和英国累计出口份额不足5%。由此可见,中国家禽出口80%以上出口到亚洲市场。

表2 2010年中国家禽前十位出口市场分布情况

(二)入世后中国家禽出口市场结构演变特征

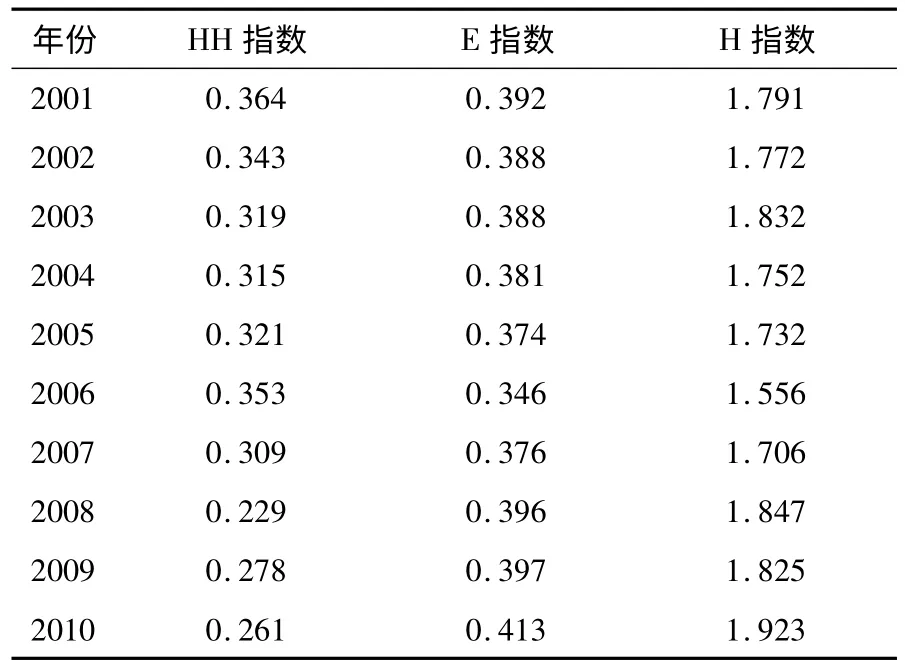

上述分析表明了中国家禽出口市场主要集中于亚洲等国家和地区的市场分布状况,但还不能对入世以来,在外部市场准入机会增加以及市场环境改善的背景下,中国家禽出口市场结构的演变规律作出明确的解释。因此,本文依据上述研究思路,运用2001 -2010年中国家禽出口市场分布相关数据,分别代入公式(1)、(2)、(3),测算出中国家禽出口市场集中度(HH)指数、多样性(H)指数和均匀度(E)指数,测算结果见表3 和图1。

由表3 和图1 可以看出,入世以来中国家禽出口市场结构具有如下演变特征:

1.中国家禽产品出口市场集中度不断下降。出口市场集中度指数(HH 指数)除了在2006年突然上升到0.353.以外,其余年份均保持下降趋势,总体上由2001年的0.364 下降到2010年的0.261。表明中国家禽出口市场过于集中的状况得到逐步改善。究其原因,主要是因为入世后市场准入机会的增加和贸易环境的改善以及传统出口市场进口标准的不断提高,使中国家禽出口企业对新兴市场开拓的力度不断加大,出口市场总数由2001年的96个增长到2010 的105个,市场多元化趋势增强的结果。

表3 1992 -2010年中国家禽产品出口市场相关指数测定结果

图1 中国家禽出口市场结构指数值(2001 -2010)

2.中国家禽产品出口市场多样化水平和均匀程度具有先下降后上升的趋势。2001 -2006年中国家禽出口市场多样性指数(H 指数)、出口市场均匀度指数(E 指数)均逐步下降,H 指数由1.791 下降到1.556,E 指数由0.392 下降到0.346。这表明该时期中国家禽出口市场的多样化水平和均匀程度逐步下降,市场结构恶化。2001 -2006年中国正处于入世后5年内遵照WTO 协定与承诺,深化自由贸易改革的阶段,国内外政策环境变化对家禽出口发展影响深远;同时国内2003 非典以及2004年、2006年禽流感等突发事件接连发生,不仅影响出口企业对新兴市场的开拓力度,同时也造成了对日本、韩国等传统发达国家市场出口受阻,致使市场多样性水平和均匀程度不断下降。

2006 -2010年H 指数和E 指数均表现出逐步上升的趋势,其中H 指数由1.556 逐步上升到2010年的0.413,E 指数由1.556 上升到1.923。这表明:入世5年调整期结束后,中国家禽出口贸易发展进入了正常的发展时期,市场分布多样化水平和均匀程度逐步提高,市场结构优化趋势增强。

3.从年度间的变化趋势看,各指数测算结果具有高度的一致性。其中E 指数和H 指数值最低的年份和HH 指数最高年份均出现在2006年,并以该年份为转折点,E 指数和H 指数先下降后上升,表现出一致性的变化特征。2006年的非趋势性变化主要是因为国内受到了大面积发生的禽流感疫情的影响。世界上10 多个国家和地区在当年禁止从中国进口禽肉产品,致使中国出口市场总数由2005年的103 下降到2006年的90个,造成2006年E 指数和H 指数突然下降,相应HH 指数值突然上升。

综上分析表明:入世后中国家禽产品出口市场集中程度不断下降,多样化水平和均匀程度以2006年为转折点,具有先下降后上升的趋势;出口市场结构逐步优化的趋势明显。

(三)入世后中国家禽出口市场对世界进口需求的调整能力

1.对世界进口需求份额较大的市场的调整能力

运用斯皮尔曼秩相关系数,对中国出口规模较大的市场与世界进口需求规模较大的市场之间的匹配性进行测算和分析,具体步骤如下:

首先,根据家禽出口额的大小,选取中国家禽前10 大出口市场作为样本国家。之所以这样选择,是因为2001年以来前10 大市场出口额占中国家禽出口总额的比重均在90%以上,因此样本选取具有较强的代表性;

其次,对10个样本国家在中国家禽出口额中的排序评秩,其秩记为Xi(i=1 -10);

再次,对10 样本国家在世界家禽进口额中的排序评秩,其秩记为Yi(i=1 -10);

最后,计算两组变量的秩差,即Di=Xi-Yi,将Di值代入公式(4)计算出R 值。

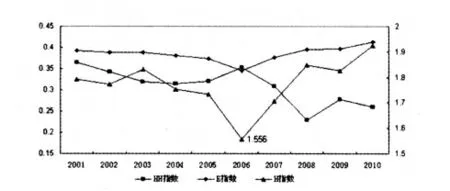

测算结果见图2:

图2 中国家禽出口市场结构斯皮尔曼秩相关系数值(2001 -2010)

图2 表明,2001-2010年R 值均大于0,说明中国家禽主要出口市场分布与世界家禽主要进口市场的分布存在着正相关关系,这在某种程度上说明中国家禽出口市场具有对世界进口需求的调整能力。但从具体R 值看,具有年度间频繁波动的特征,R 值相对较大的年份是2002年和2008年,R 值分别为0.806 和0.630,大于临界值0.564(N=10,显著性水平为0.05)而其余年份相关系数值均较小,低于临界值,这表明除了2002 和2008年以外,其余年份里中国家禽产品出口份额较大的市场并没有集中于世界进口需求份额较大的市场上。从整体看,R 的线性趋势值呈逐步下降趋势,这表明入世以后中国家禽出口市场对世界进口需求的调整能力逐步下降。

2.对世界进口需求增长较快市场的调整能力

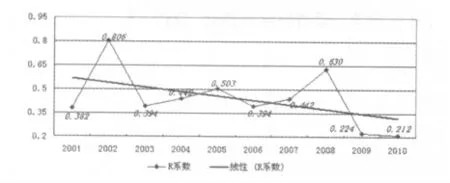

运用收益性结构变动指数,测算中国家禽对世界进口增长率较高国家的出口增长情况。根据家禽出口额的大小,选择10个国家和地区作为样本市场,具体包括:日本、香港、美国、韩国、澳门、德国、新加坡、马来西亚、荷兰、加拿大,其余所有国家整体作为第11 大市场。之所以这样选择是因为:2001 -2010年,上述10个国家作为中国家禽出口的重要市场,合计出口份额在85%以上,同时其家禽进口额占世界家禽进口总额的比重也达到了60%,因此具有一定的代表性。将2001 -2010年样本国家数据代入公式(5),计算出BSCI 值,见图3。

图3 中国家禽出口市场收益性结构变动指数值(2001-2010)

由图3 可以看出:除2008年外,其余年份BSCI 指数值均大于0,这说明中国家禽出口市场结构与世界进口市场结构的变动方向基本一致,即中国对大多数世界进口需求增长较快国家的家禽出口份额也实现了同步增长,表明中国家禽出口市场对世界进口需求具有一定的调整潜力。但从BSCI 值看,各年度均比较小,不到0.1,说明中国家禽出口对世界进口需求的调整潜力还处于较低水平。

总体来看,中国家禽产品出口市场分布与国际进口市场需求还存在一定的差距。世界家禽主要进口国家及地区为欧盟、俄罗斯、日本,占世界进口总额的50%左右,而这些国家的进口产品主要来自于欧盟、美国和巴西,除日本以外,其他国家很少从中国进口食用性家禽产品。俄罗斯是中国的邻国,从供求关系及贸易成本的角度来看,理应是中国的主要进口国,但俄罗斯仅从中国进口少量的家禽产品,可见中国对周边主要家禽产品进口市场的开拓能力不足。

五、研究结论及政策建议

本文通过相关贸易指数的测算与分析表明,入世以来中国家禽产品出口市场集中度不断下降,均匀度和多样性水平在2006年以后逐步上升,出口市场结构优化趋势明显。但中国家禽出口市场份额较大的国家并没有集中于世界进口需求份额较大的市场上,对世界进口需求的调整能力逐步下降;尽管中国对大多数世界进口需求增长较快国家的家禽出口份额均实现了同步增长,即对世界进口需求具有一定的调整潜力,但这种潜力还处于较低水平。总之,中国家禽出口市场分布与国际进口需求还存在较大的差距。

因此,优化家禽出口市场结构,必须继续实施多元化出口市场战略,不断扩大出口市场范围,降低市场集中风险,充分利用国际进口市场的需求空间和增长潜力,加强市场细分和市场定位,以更好地满足进口市场的需求。具体看:

第一,要继续巩固日本、香港、韩国等东南亚国家传统出口市场,加强产品开发和质量控制,通过提高产品竞争力来维持传统出口市场份额。第二,要加强对进口需求规模较大的欧盟、俄罗斯、澳大利亚等发达国家的市场开拓力度。这些发达国家对家禽产品的品质要求较高,通常实施严格的市场准入限制政策,因此,必须根据进口国的质量安全标准进行生产,并实施严格质量控制,才能达到进口国的市场准入要求。同时政府要加强与这些国家的贸易协商和贸易谈判力度。第三,要加大对进口需求潜力较大的发展中国家,如:中东地区、南部非洲等新兴市场的贸易促进和开发力度,加强经济贸易合作,建立长期贸易关系。

[1]董银果.SPS 对我国禽肉出口影响的经济学分析[J].国际商务,2007,(5):87 -91.

[2]王寒笑.我国鸡肉产品国际竞争力分析[J].国际贸易问题,2008,(3):67 -70.

[3]刘合光.中国蛋鸡产业国际竞争力分析[J].中国家禽,2009,31(23):6 -10.

[4]汪耀兵,陈玉荣,夏厚俊.中国蛋品国际竞争力研究[J].中国家禽,2010,32(22):12 -15.

[5]张瑞荣,申向明,王济民.中国肉鸡产业国际竞争力的分析[J].中国农村经济,2010,(7):28 -38.

[6]朱晶.中国劳动力密集型农产品出口市场结构与定位分析[J].中国农村经济,2004,(9):14 -19.

[7]黄书权,尹希果.中国对东盟农产品出口贸易结构变动趋势研究[J].亚太经济,2005,(6):23 -24.

[8]董桂才.中国农产品出口市场结构的实证分析及国际比较[J].经济问题,2008,(8):113 -115.

[9]黄祖辉,王鑫鑫,宋海英.中国农产品出口贸易结构和变化趋势[J].农业技术经济,2009,(1):11 -20.

[10]刘靖,毛学峰,辛贤.中国农产品出口地理结构的衡量与分析[J].世界经济,2006,(1):40 -49.

[11]许培源.中国水产品出口地理结构与出口不稳定性分析[J].农业技术经济,2008,(5):67 -73.

[12]许安心.基于地理集中度的中国水产品出口不稳定性研究[J].国际贸易问题,2009,(6):30 -36.

[13]张玫.中国水产品出口贸易结构性风险分析[J].中国渔业经济,2006,(6):55 -57.

[14]顾晓燕.中国木质林产品出口贸易结构风险测算—基于1995年-2009年数据[J].资源科学,2011,(8):1522 -1529.

[15]孙笑丹.国际农产品贸易的动态结构与增长研究[M].北京:经济科学出版社,2005:8.