中国农村金融资源配置的区域差异分析

2013-08-27孟兆娟

孟兆娟

(广东海洋大学 经济管理学院,广东 湛江 524088)

一、问题的提出

金融作为一种稀缺资源,是一国最基本的战略性资源(白钦先,1998)。金融资源不仅具有一般资源属性还具有特殊资源属性,它既是资源配置的对象,又是配置其他资源的方式或手段(白钦先,2003)。金融资源的供给与需求在空间分布上具有非平衡性的特点,这导致金融运行也具有区域性的特点(张军洲,1995)。相对于金融资源配置效率的相关研究而言,金融资源地区公平问题关注较少(卢颖,2009)。卢颖、白钦先(2009)利用基尼系数、变异系数和泰尔指数对金融资源地区分布差异进行了度量。吴朝霞、王沐钒(2011)发现我国的金融资源地区分布存在相当明显的地域差别,金融资源地区分布失衡是区域经济发展不协调的主要原因之一。金融资源的区域分布失衡不仅表现在全国总体层面,农村地区的金融资源区域失衡也非常明显。银监会农村金融服务图集中的数据显示,2010年全国农村地区各类银行业金融机构共计105767.6个,其中东部农村地区金融机构网点数40623个,比中部多7650个,比西部多8363个。从金融资产总额看,2010年全国农村地区存款总额179300亿元,存款总额比2006年增加94720亿元,其中东部地区农村存款总额95150亿,中部地区40150亿,西部地区44000亿,东部地区的农村金融资产总额比中西部的总和还要多。新型农村金融机构试点于2007年初从四川、青海、甘肃、内蒙古、吉林、湖北等6省(自治区)开始试点,新增的新型农村金融机构在地区间的分布也不均衡。截至2010年末,全国已组建新型农村金融机构509家,但从地域分布看,西部地区设立152家,中部地区设立153家,东部地区设立204家,东部地区占比40%①,这加剧了农村金融资源的地区失衡。

白钦先(1998)将金融资源划分为基础性核心金融资源、实体性中间金融资源和整体功能性高层金融资源三个层次,这为后续研究提供了基本分析框架。借鉴白钦先(1998)提出的分析框架,分三个层次分析我国农村金融资源分布的地区差异,利用银监会网站农村金融服务图集2006-2010年的数据,对中国农村金融资源配置的区域差异进行了较为精确地测算,并利用熵权法对农村金融资源配置的区域差异进行综合评价。考虑到农村地区中关于证券市场、保险市场的数据难以获得,农村金融资源配置的区域差异分析主要针对农村金融中介机构展开。实证分析中的所有数据都根据农村金融服务图集中的相关数据计算而来。

二、农村金融资源配置的区域差异测度

(一)农村地区基础性核心金融资源的区域差异对比

基础性核心金融资源是金融资源的第一层次,主要指的是广义货币资本或资金。作为最基本的支付中介,广义货币或资金在商品交换过程中承担着货币最基本的职能,能够代表对各种商品和劳务的购买能力。对商品和劳务的支配能力往往决定了经济主体的未来发展空间和能力,拥有基础性核心金融资源对个人的重要性是不言而喻的。以农村人均存款和人均贷款代表农村人均拥有的基础性核心金融资源,进而分析基础性核心金融资源在区域间的分布差异。

1.农村人均存款的区域差异

按照银监会网站农村金融服务图集的统计口径,农村地区人均存款指的是各省份农村地区存款总额与总人口的比值。从表1可知,东部地区农村人均存款远高于中西部地区,中部地区农村人均存款最少,东部人均存款与中部人均存款的差距最低时也达到2.24倍。中西部农村地区差异不大,西部地区农村人均存款只是略高于中部。从农村人均存款的增长速度看,人均存款增长最快的地区是西部。总体来看,2007年以来中西部农村地区人均存款增长速度在多数年份大于东部,这导致人均存款的区域差距与2007年的峰值相比有所缩小。人均存款是个人财富积累能力最直接的体现,人均存款的区域差距能直接反映东部地区的农民比中西部地区的农民更为富裕,也间接反映了三大区域农村经济发展水平存在明显差距。与中西部相比,东部农村地区具有更充裕的资金基础,即使三大区域的农民都受到同等程度的信贷配给,东部地区农民也比中西部地区农民具有更好的发展空间和财富积累能力。

表1 我国农村地区人均存款的区域差异

2.农村人均贷款的区域差异

东中西部农民在基础性核心金融资源拥有量方面的区域差距,再一次印证了Creenwood和Jovanovic(1990)的论断:个人的财富禀赋是能否享受金融服务的“门槛”。与中西部地区的农民相比,东部地区的农民由于初始财富禀赋高,更容易达到金融服务的“门槛水平”,因而能够利用金融市场筹资并享受投资带来的高收益。筹资能力不同,将导致不同区域的农民具有不同的财富增长路径和能力,这很可能成为东中西部农民的收入差距进一步强化的重要推手。

表2 我国农村人均贷款的区域差异

(二)农村地区的实体性中间金融资源的区域差异对比

作为金融资源的中间层次,实体性中间金融资源指的是金融组织体系和金融工具体系两大类。根据农村金融服务图集中的数据,以农村地区每万人拥有的金融机构网点数和金融服务人员数代表农民拥有的实体性中间金融资源。

1.农村地区金融机构网点的区域分布差异

从表3可以看出,农村地区金融机构网点分布呈东部﹥西部﹥中部的格局,东部农村地区每万人拥有的金融机构网点数明显高于中西部农村地区,而中西部农村地区的差异不大。与农村人均存款和农村人均贷款的区域差异相比,农村金融机构网点的区域分布差异较小。2010年,东部农村地区每万人拥有的金融机构网点数是中部的1.2倍,是西部的1.12倍。从人均拥有的农村金融机构网点数的动态对比看,2006年以来,三大区域的万人农村金融机构网点数总体都呈下降趋势。2010年与2006年相比,东部农村地区万人金融机构网点数减少0.097个,减少了7.35%;中部农村地区万人金融机构网点数减少0.11个,减少了9.47%;西部农村地区万人金融机构网点数减少0.092个,减少了7.73%。人均农村金融机构分布最少的中部地区减少幅度最大,减少的速度也最快,这无形中使农村金融机构网点分布的区域失衡更为严重。

表3 我国农村地区人均金融机构网点的区域差异 单位:个/万人

2.农村地区金融从业人员的区域分布差异

与农村金融机构网点分布的区域差异相类似,农村地区万人拥有农村金融机构服务人员数的区域差异主要表现在东部与中西部之间,中西部差异不大。2010年,东部农村地区万人拥有金融机构服务人员数比中部地区多6.67个,比西部地区多5.66个。东部农村地区万人拥有金融机构服务人数是中部的1.62倍,是西部的1.48倍。与2006年相比,2007年以来东部农村地区万人拥有金融机构服务人员数都有不同程度的增加,但中西部的增加趋势并不明显,个别年份甚至出现减少,这无疑使农村金融资源区域分布失衡进一步恶化。

1.1.1 季节性:环境中菌落数量会随着季节变化而发生改变。每年的夏秋季节,特别是七月份和十月份,空气潮湿,菌落大量繁殖,直接导致组培过程中污染率大幅增加,而春冬季节则相对较好。

表4 我国农村地区万人拥有金融机构服务人员数的区域差异 单位:个/万人

(三)农村地区的整体功能性高层金融资源的区域差异对比

整体功能性高层金融资源指的是货币资金运动与金融体系及其组成部分之间相互作用、相互影响的结果。金融资源能否有效发挥促进经济发展的作用,不但有赖于一定的货币资金存量和完整健康的金融组织体系和金融工具体系,而且有赖于建立在货币资金存量与金融组织体系和金融工具体系基础之上的金融总体功能的发挥(姜树博,2009)。动员和运用储蓄是金融体系最基本的功能,用农村金融中介的储蓄动员能力和将储蓄转化为投资的能力衡量整体功能性高层金融资源在配置资源方面发挥的作用。

1.农村金融中介机构储蓄动员能力的区域差异

用农村地区储蓄存款余额与GDP的比值代表农村金融中介机构的储蓄动员能力。从表5可知,2006年以来,农村地区储蓄存款余额在GDP中所占比重最低也超过了40%。西部地区农村金融中介机构的储蓄动员能力最强,中部次之,东部最低。

表5 农村金融中介机构储蓄动员能力的区域差异

2.农村金融中介机构储蓄运用能力的区域差异

用农村地区贷款余额与存款余额的比值代表农村金融机构将储蓄转化为投资的能力。东部农村地区存款转化为贷款的比率最高且呈上升趋势,尤其是2008年以来,东部地区存款转化为贷款的比率加速上升,2010年贷存比高达0.79,远高于同期中西部农村地区的贷存比。中部农村地区存款转化为贷款的比率最低且呈下降趋势,2008年以来贷存比已下降至0.5以下。西部农村地区贷存比先下降后上升,贷存比虽然高于中部地区但与东部相比仍有一定差距。

综上所述,中西部地区农村金融中介储蓄动员能力高于东部,但存款转化为投资的能力却明显低于东部地区,这说明经济发展落后的中西部地区农村资金外流更为严重。金融是经济发展的核心要素,农村金融资源分布的区域差距必然进一步强化区域经济发展差距。

表6 三大区域农村地区储蓄转化为投资的能力

三、农村地区金融资源配置区域差异的综合评价

上文虽然从三个层面分析了农村金融资源分布的区域差异,但由于涉及变量较多,难以从整体角度对农村金融资源分布的区域差异形成清晰印象。鉴于此,采用熵权法建立农村金融资源分布指数,并用2006-2010年的相关数据对各区域农村金融资源分布的区域差异进行综合评价。选取的指标包括上述三个层面的六个指标。利用熵权法建立农村地区金融资源分布指数,具体的步骤包括数据的标准化处理、对所选指标赋权、计算各区域每一年度得分。

(一)数据的标准化处理

由于各个指标具有不同量纲且数据有不同的分布区域,若直接运用则不能真实反映各个指标对总体综合评价的影响,因而首先要对每个指标数据进行标准化处理,处理公式如下:

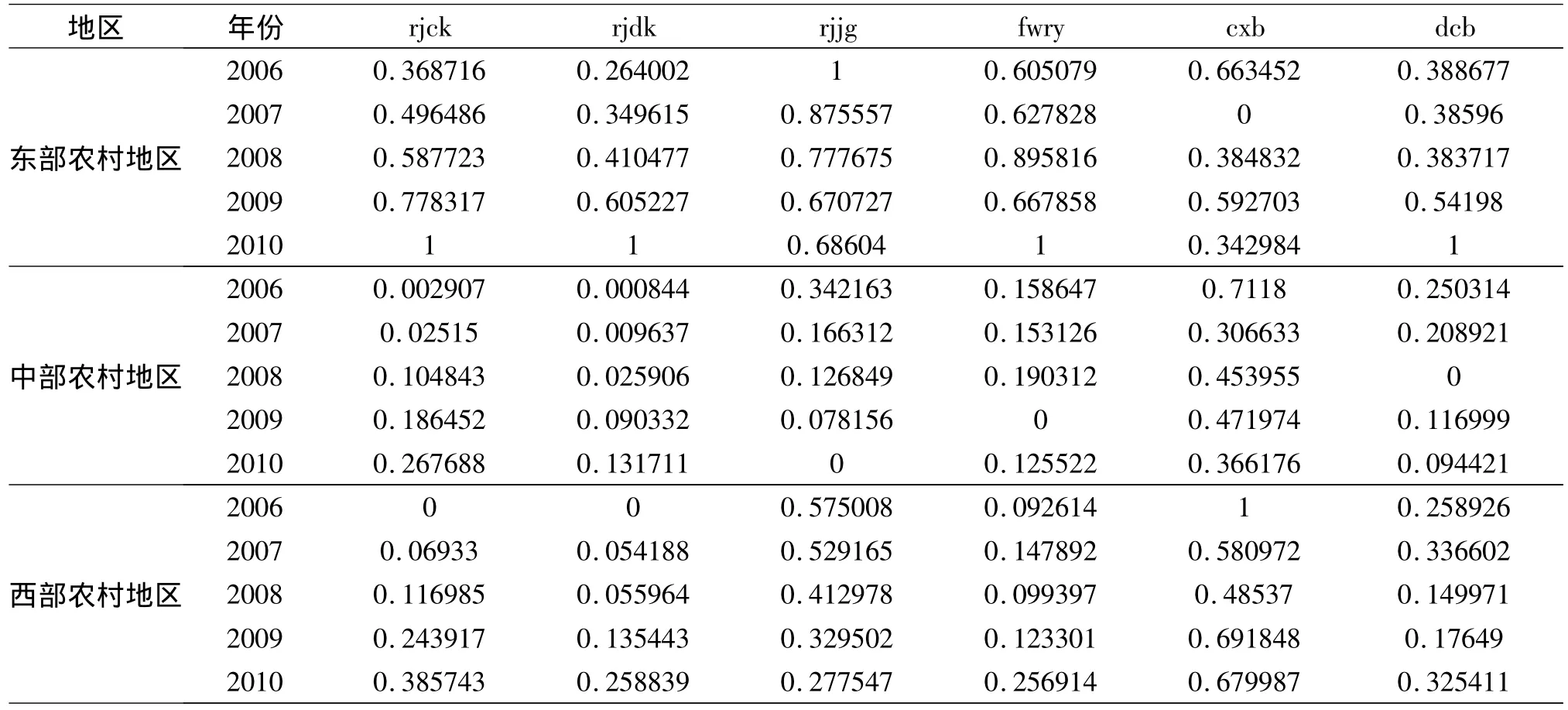

其中,Xi为某一指标的原始值,Xmax为该指标的最大值,Xmin为该指标的最小值。标准化后各指标的取值见表7。

表7 三大区域五个指标的标准化得分

(二)指标赋权方法及权重

进行多指标综合评价时,首先要选择合适的方法对各指标赋权,指标权重对评估结果具有非常大的影响。本文选用熵权法对所选指标赋权。熵权法作为一种客观赋权方法,赋权的基本原理是根据指标数值自身性质进行赋权,特点是在所评价的指标体系中,数值变动越大的指标所赋权重越大。

设 Xij(i=1,2,…,m;j=1,2,…,n)为第 i个评对象在第j项指标上的标准化得分。其计算步骤下:

第一步,计算第j个指标下第i个评价对象的特征比重fij:

第二步,计算第j个评价指标的熵值ej:

第三步,计算第j个评价指标的熵权值ωj:

第四步,计算各区域每一年的得分:

设Pi为第i年的评价得分,ωj为为第j个指标的权重,Pij为第i年第j个指标的得分(标准化数据)。则第i年的得分为:

运用上述步骤计算的各指标权重如表8所示:

表8 各指标权重

(三)基于熵权法的农村金融资源配置区域差异的评价结果

利用熵权法对2006-2010年的农村金融资源配置区域差异进行综合评价,评价结果见表9。总体来看,中国农村地区金融资源分布呈东部﹥西部﹥中部的格局。东部农村地区的金融资源优势非常明显,每一年的得分都明显高于中西部地区。从动态变化来看,东部农村地区金融资源拥有量呈明显增加趋势,这与中部地区的先下降后上升的趋势及西部地区上升趋势缓慢形成了鲜明对比。

表9 基于熵权法的三大区域农村金融资源分布的得分

四、结论性评述

本文利用银监会网站农村金融服务图集提供的农村地区2006-2010年数据,从基础性核心金融资源、实体性中间金融资源和整体功能性高层金融资源三个层面,采用描述性统计方法和熵权法对我国农村金融资源分布的区域差异进行综合评价。分析结果表明:第一,东部农村地区的人均金融资源拥有量显著高于中西部地区,且这种差距有进一步扩大的趋势。第二,从基础性核心金融资源和实体性中间金融资源来看,呈现东强而中西部弱的现象,且实体性中间金融资源的区域差距显著小于基础性核心金融资源的区域差距。第三,从整体功能性高层金融资源看,中西部地区的农村金融中介主要发挥了储蓄动员能力,但储蓄运用能力明显弱于东部农村地区;与中西部农村地区相比,东部地区的农村金融中介机构将存款转化为投资的能力更强。不言而喻,东部地区的农村金融中介机构在支持农村经济发展方面的功能更完善。由此可以形成如下预期:区域金融资源分布失衡必然加剧区域经济发展差距;区域经济发展差距进而引起区域金融资源分布失衡,由此形成恶性循环。政府的区域倾斜政策是中西部农村地区走出“落后陷阱”的有效路径。

[注释]

① 资料来源于《中国农村金融服务报告2010》.P15.

[1]白钦先.面向21世纪知识经济时代的新金融观——论金融可持续发展[A].白钦先经济金融文集[C].北京:中国金融出版社,1998.103.

[2]白钦先.论以金融资源学说为基础的金融可持续发展理论[J].广东商学院学报,2003,(5):9 -10.

[3]张军洲.中国区域金融分析[M].北京:中国经济出版社,1995.

[4]卢颖.中国金融资源地区分布差异性研究[D].辽宁大学博士学位论文,2009:2.

[5]卢颖,白钦先.中国金融资源地区分布差异演变分析[J].山西财经大学学报,2009,(8):92 -100.

[6]吴朝霞,王沐钒.中国金融资源地区分布差异问题分析[J].财经理论与实践,2011,32(3):20 -24.

[7]王曙光,王东宾.双重二元金融结构、农户信贷需求与农村金融改革[J].财贸经济,2011,(5):38 -45.

[8]Greenwood J and Jovanovic B.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076 -1107.

[9]姜树博.金融资源——理论与经验研究[D].辽宁大学博士论文,2009:19.