2012年国内赖氨酸市场分析

2013-08-27马桂燕中国饲料工业协会信息中心

文┃马桂燕(中国饲料工业协会信息中心)

2012年赖氨酸市场,供大于求的局面尤为严峻。

2012年我国赖氨酸市场在巨大的供大于求、生猪养殖效益欠佳以及终端饲料厂批量采购积极性较差等多重不利因素的影响下,价格呈现震荡下滑态势。本文将从赖氨酸的进出口量以及国内外市场行情等方面着手对2012年的赖氨酸市场进行回顾,并对2013年的赖氨酸市场做初步探讨。

一、2012年国内赖氨酸市场回顾:供大于求的形势极其严峻

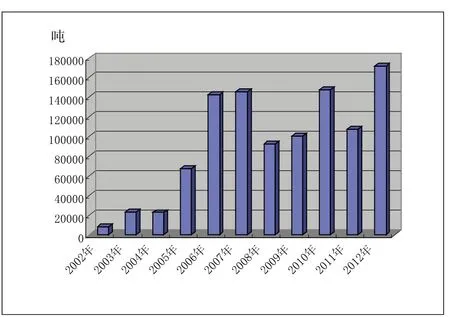

1.进、出口基本情况。2012年我国累计出口赖氨酸盐及酯(下同)171345吨,较2011年上涨了59.34%。从图1可以看出,2012年我国累计出口赖氨酸总量是近十年中出口数量最大的一年。受2008年、2009年世界金融危机的影响,我国赖氨酸出口总量在2006年、2007年后有所下降,从2010年开始,我国赖氨酸的出口从前两年的低谷中逐步恢复,然而2011年我国赖氨酸的出口却再次陷入困局,不过2012年赖氨酸出口形势十分乐观,对缓解国内赖氨酸市场供大于求的局面起到了一定的积极作用。

◎图1 2002—2012年赖氨酸出口总量对比

◎图2 2008—2012年赖氨酸进口总量对比

2012年我国赖氨酸出口总额为34500万美元,同比增加50.95%,出口均价为2.01美元/千克,同比下降4.29%。2012年我国向荷兰和俄罗斯等国家出口的赖氨酸总量较大,且较上年呈现明显的增加态势,这直接使得2012年我国赖氨酸出口总量大幅增长。2012年,我国向俄罗斯出口的赖氨酸数量占出口总量的22.7%,同比增加97.73%;我国向荷兰出口的赖氨酸数量占出口总量的16.7%,同比增加204%。连续两年来,在众多的赖氨酸出口国家中,我国向俄罗斯出口的赖氨酸总量位居第一,比利时排名第二。2012年我国赖氨酸出口的主要海关有天津海关(32789吨)、青岛海关(15625吨)、大连海关(101346吨)和合肥海关(11823吨)等,其中,2012年我国从天津、青岛、大连海关出口的赖氨酸均较2011年有大幅度的增加。这说明2012年以来以大成为主的赖氨酸生产厂家的出口形势均较2011年有明显的涨幅,出口形势十分乐观。

2012年我国赖氨酸进口量为10640吨(图2),同比增加19.96%,进口金额为2251万美元,同比增加9.05%。2012年我国进口赖氨酸的主要来源国有美国(6425吨)、泰国(3399吨),其中,2012年我国从美国进口的赖氨酸数量同比增加了36.93%;而从泰国进口的赖氨酸数量是上年同期的2倍。

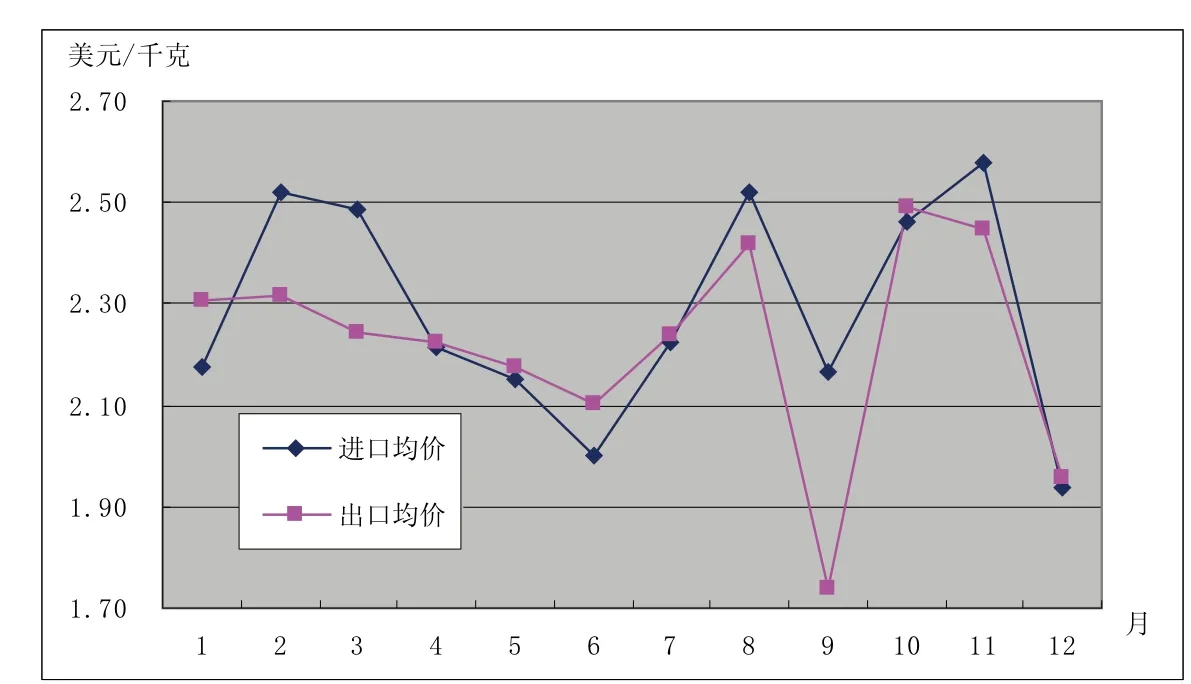

◎图3 2012年赖氨酸进/出口均价对比

2012年赖氨酸的进口均价为2.11美元/千克,较2011年下降了8.66%。2012年我国赖氨酸进口和出口均价主要以震荡整理为主,其中上半年赖氨酸的出口均价呈现明显的下滑态势,7月有所上升,9月赖氨酸出口价格大幅下挫,为1.73美元/千克,10、11月赖氨酸的出口价格基本与进口价格相差无几,12月进口均价和出口均价大幅走低,均接近1.93美元/千克(图3)。

2.基本价格行情。2012年在严峻的供大于求的影响下,我国赖氨酸市场价格整体以震荡下行为主。3月开始启动下滑,进入二季度,受国内畜禽养殖业景气度低迷以及上半年饲料需求整体偏淡的影响,赖氨酸价格跌势加快,其中6月下滑幅度最大。6月底7月初,在赖氨酸价格持续了4个月的弱势后,价格已经降至成本线,鉴于此,国内主流赖氨酸生产厂家联合控货,赖氨酸价格开始出现大幅度反弹迹象。10月在巨大的供大于求的压力下,国内赖氨酸市场再次理性下调,其弱势延续至年末,12月底98.5%含量的赖氨酸报价集中在13.2元/千克,较年初的报价下调了4.0元/千克左右,下调幅度高达30.3%(图4)。这与近一年以来国内赖氨酸产能大幅扩张紧密相连,赖氨酸市场的供需失衡是其价格逐步下跌的最为根本的原因。

3.市场行情主要影响因素。

◎图4 2009—2012年国产98.5%赖氨酸国内价格走势

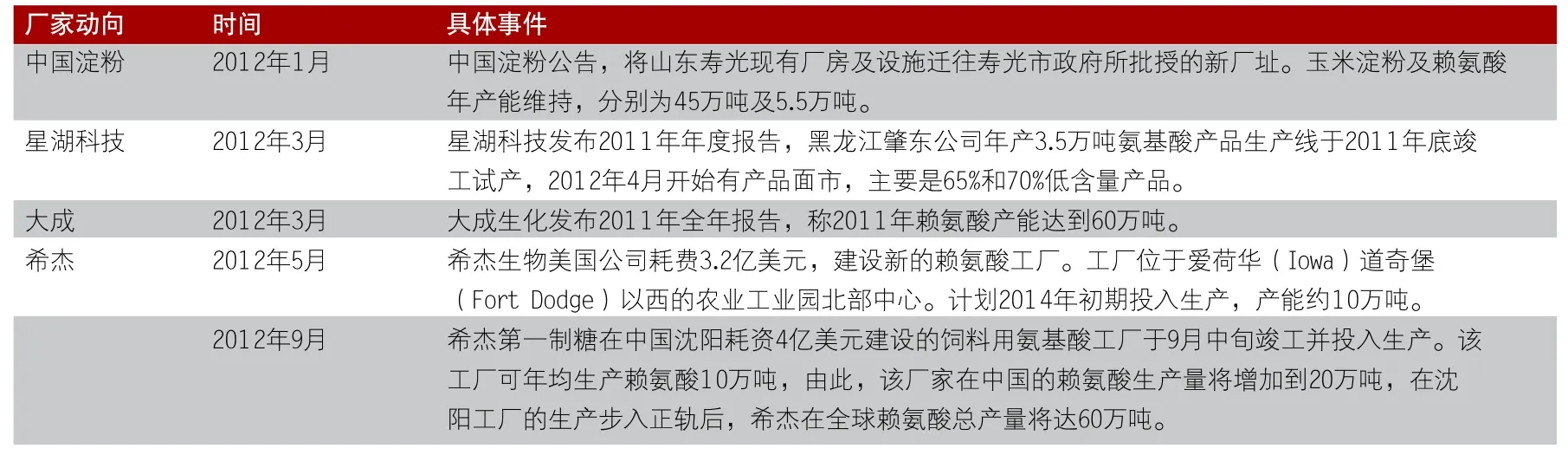

表1 2012年主流赖氨酸生产厂家的主要动向

(1)产能不断大幅增长,供大于求的压力愈演愈烈。在产业扩张的背景下,我国赖氨酸市场竞争加剧,与以往相比,2012年赖氨酸主要供应厂家由6家增加至10家以上,目前我国赖氨酸的主要生产厂家以大成、伊品、丰原、希杰、金玉米和东方希望6家为主,2012年还新增了成福、华星、星湖、升华拜克等4个生产厂家。由表1可以看出,未来两年内赖氨酸供大于求的局面或将更加严峻。业内人士认为,当前赖氨酸供大于求的现状在近几年内势必会对赖氨酸市场形成一定的压力。

(2)赖氨酸市场需求增速缓慢。受供求关系、饲料和人工成本等诸多因素影响,2012年生猪养殖户净利润明显减少,且与上年同期相比养殖收益下降幅度较大。总体来看,生猪养殖效益的下滑令多数猪农的补栏积极性有所下降,猪料的消费也难以明显上量,从而极大地抑制了赖氨酸的消费。

(3)多数终端饲料厂和贸易商以“小批量、多批次”的采购策略为主。2012年以来,国内多数大、中型饲料厂赖氨酸的库存水平偏低,鉴于赖氨酸价格下滑速度过快,多数贸易商和终端以维持安全库存为主,批量采购积极性差,以“即买即用”的采购策略为主;另外,国内赖氨酸价格长期处于持续下跌状态,为了降低后期风险,手中持有数量较多货源的贸易商不得不低价销售,因此,贸易商和终端饲料厂对后期赖氨酸市场的悲观预期也加剧了赖氨酸的弱势。

图5 2009—2012年我国生猪和能繁母猪存栏量对比

(4)其他饲料原料的市场行情对赖氨酸市场的影响。2012年全年部分地区玉米均价为2383元/吨,远高于2011年的2287元/吨,年比上涨4.2%。总体来看,2012年以来,全国玉米价格高位整理,玉米是赖氨酸的主要生产原料,通常将玉米价格作为赖氨酸价格“风向标”,因而玉米价格的走向直接影响了赖氨酸的生产成本,进而对赖氨酸市场价格起到了一定的底部支撑作用。

2012年初,鱼粉始终低位徘徊在7500~7600元/吨;6月底,受国内养殖需求刺激,国内鱼粉价格涨至11000元/吨,涨幅达到50%;截至12月底,秘鲁普通鱼粉价格达到13500元/吨的年度高位收尾,逼近鱼粉市场历史高点。由于鱼粉和豆粕与赖氨酸存在一定的替代关系,鱼粉和豆粕价格的强势也对赖氨酸市场有一定的有利作用。

二、2013年国内赖氨酸市场展望:消费有望回暖,整体走势仍旧不容乐观

1.猪料消费上量可期,将带动赖氨酸消费量。2012年国内生猪与能繁母猪存栏量较上年有较大增长(图5)。能繁母猪和生猪存栏量的增加,将带动饲料消费的刚性需求增长。业内人士认为,2013年上半年生猪养殖效益会逐步回升,这将会带动猪料的消费,从而有助于赖氨酸的消费,然而赖氨酸市场供大于求的局面或将长期存在,总体来看,2013年赖氨酸整体走势仍旧不容乐观。

2.预计2013年赖氨酸出口较2012年有一定幅度的提升。近几年,泰国、越南以及南非等国家和地区大力发展养殖业使得其赖氨酸需求逐年提升,而我国作为全球重要的赖氨酸生产基地,主流赖氨酸生产厂家如大成、丰原势必会加大赖氨酸的出口力度。预计2013年我国赖氨酸出口将会维持稳定趋升状态,当然美元汇率的变化以及我国对玉米深加工等政策的出台也是赖氨酸出口的重要影响因素。

3.赖氨酸企业之间的竞争更为激烈。虽然预计2013年赖氨酸的需求会有所增加,但国内赖氨酸巨大的产能仍会使各大赖氨酸生产厂家陷入争夺有限市场份额的纷争中,使得赖氨酸供大于求的局面更为严峻,预计2013年赖氨酸市场的价格主要以震荡整理为主。

综上所述,预计2013年猪饲料消费将呈现明显的增长趋势,赖氨酸的消费量也会有所增加。当然豆粕、玉米的价格,主流赖氨酸生产厂家的出货策略以及国家的宏观政策也会对赖氨酸价格起到明显的影响作用。