煤炭资源“三跨”整合路径安排的价值效应

2013-08-26孙自愿柳传蕾

孙自愿 柳传蕾 陈 贺

(中国矿业大学管理学院,江苏徐州221116)

我国“富煤、少气、贫油”的能源结构决定了煤炭资源在国民经济中占有重要的战略地位。与此同时,大量无序、低效的煤炭资源开采活动所带来的投资短期化,煤电矛盾加剧等问题,困扰着我国煤炭工业以及整个能源行业的健康持续发展。煤炭资源整合作为煤炭企业在短期内扩大市场份额和规模的快捷方式。过去5年里,政府大力推进煤炭资源整合与兼并重组,通过发展大型煤业集团,淘汰了一大批不具备安全生产条件和开采方法落后的小煤矿,产业集约化发展水平显著提高。2010年10月16日,国务院转发《关于加快推进煤矿企业兼并重组的若干意见》,明确提出:支持优势企业开展跨所有制、跨行业、跨地区兼并重组(简称“三跨”整合)。《煤炭工业发展“十二五”规划》将并购重组列为“十二五”重点任务之首,明确支持具有资金、技术、管理优势的大型企业跨行业、跨地区、跨所有制整合路径,促进规模化、集约化发展。

起于2008年的政府主导下的煤炭资源整合,采纳何种整合路径更能有效提高企业价值,实现经济效益与社会效益的双赢,以改变我国煤炭行业集中度低、经济效益不佳以及资源浪费现象严重等问题,而不仅仅着眼于简单的划拨产权关系和形式上的整合,已成为理论上和实践上需要切实解决的当务之急。

1 理论分析与研究假设

跨行业整合方面,横向整合、纵向整合和混合整合是最基本的企业整合模式安排。固定资产的不可分割性和固定成本的可分摊性是规模经济的理论基础。当煤炭资源横向整合经过资源赎回或收回→重新设置新采矿权→重新配置新采矿权三个环节,达到一定规模,引起平均固定成本降低,形成生产规模扩大条件下的成本节约[1]。因此,本文假设1为:由于横向整合模式下存在规模效应及协同效应,预计横向整合会给企业价值带来正的价值效应。当然,产量也不能无限制扩大下去,超过合理的规模后,基于收益递减规律,规模收益会递减,出现规模不经济现象。

Eckbo和Thorburn认为纵向整合会增加整合公司进行关系专用性投资的激励及规避潜在要挟问题引起的契约非效率[2]。因此,本文假设2为:由于纵向整合模式下存在范围经济及交易费用的节约,并且企业集团规模扩大的程度在一定范围内时,预计将给企业价值带来正的价值效应。当然,纵向整合也会降低目标公司进行关系专用性投资的激励和增加组织内部的官僚主义成本[3-6]及复杂组织结构造成的价值损毁效应[2],整合引起的成本和收益权衡会很大程度上影响公司边界和公司整合效果[7]。本文假设3为:混合整合作为上述两种整合方式的叠加,假设也存在正的价值效应。

跨地区整合方面,由于各个地区的行政垄断程度不同,政府过度的干预又会对企业产生负的影响,因此预计在我国现阶段的市场状况下,行政垄断程度越高,整合后企业的价值效应越差。由于地方政府承担了较多的政策性负担,以及地方政府官员的政治晋升目标,地方政府有动机和能力通过并购整合活动来掠夺或支持其控制的公司,排斥外来整合企业。因此,本文假设4为:地区分割预期会给整合后公司带来负的价值效应。

跨所有制整合方面,公有还是私有,两种企业产权形式的抉择是煤炭整合中不容回避的现实问题。政府干预有“支持之手”和“掠夺之手”之分。政府干预对不同所有制企业的不合理待遇差异将造成“所有制歧视”。政府之所以能够将民资煤炭企业“逼退”的一个重要砝码是制定让民企永远无法达到的“产能标准”(中小煤炭企业的资源保有量根本无法满足不断提升的最低产能新标准),通过明确“一个矿区只存在一个兼并主体”的整合规则,为国有矿能够以最低对价获得民企投资者的矿业权奠定“寻租”基础。如果最终控制人为中央政府控股企业,不仅可以利用其背景的权威满足地方政府规制要求,而且在整合过程中发挥着裁判和运动员的双重角色。如果最终控制人为地方政府控股的企业,将更容易得到地方政府支持,建立大型企业集团[8]。而且,政府所直接控制企业边界的扩张,也有益于官员个人晋升等私利。因此,本文假设5为:无论是央企控股还是地方控股的整合主体企业,由于政府干预的“所有制歧视”,都预期会给整合后公司带来负的价值效应。

另外,支付方式的选择将反应整合后的投资机会或现金流量情况。因为使用现金作为好的信号传递,对于收购者意味着其现有资产拥有较大的现金流量,并且有能力充分利用目标企业所拥有的或由整合所形成的投资机会。因此,本文假设6为:使用现金收购预期在短期内会给企业带来正的价值效应。

2 “三跨”整合相关变量选择及模型设计

2.1 整合行业相关度的界定:跨行业整合变量

借鉴 Kedia et al[4]、李青原等[7]行业分类标准,本文将整合公司与被整合公司所在行业i和j间的行业相关度Indij进行跨行业的界定。如果整合公司与被整合公司属于同一行业,且Indij小于临界值1%的样本界定为“完全横向整合(Pure Horizontal Integration,简称PHI)”,其中为完全横向整合取值为1,否则为0;如果整合公司与被整合公司属于不同行业,但行业相关度Indij超过临界值1%的样本界定为“完全纵向整合(Pure Vertical Integration,简称PVI)”,其中完全纵向整合取值为1,否则为0;如果整合样本在“完全纵向整合”、“完全横向整合”之外,则界定为“混合整合(Mixed Conglomerate Integration,简称 MCI)”。

2.2 地区行政垄断的选取:跨地区整合变量

对各地区行政垄断指标的选取借鉴于良春和余东华(2009)的研究成果,通过构建资源整合各地区性行政垄断指数评价体系:具体包括4个一级指标(分别是制度、结构、行为和绩效)、19个二级指标和49个三级指标[9]。该指数通过调研和收集大量数据的基础上,测算了各地区的49个三级指标,并根据相应权重计算19个二级指标,最后汇总计算出4个一级指标,进而得到各地区行政垄断指数。它代表着煤炭整合各地区在政府行政指令、经济转型、市场化进程等方面的差异[10]。

2.3 所有制控制类型的选取:跨所有制整合变量

整合公司与被整合公司分属不同最终控制人,煤炭资源整合主体一般是中央控股企业(Cgov)和地方控股企业(Lgov),其他为非国有企业。

2.4 因变量选择与计算方法

2.4.1 经济增加值(EVA)与传统整合绩效指标比较

整合成功与否在于能否提升企业价值。传统的绩效评价指标以会计利润为基础,没有考虑资本成本,同时很容易造成财务数据的失真,诸如利润、每股收益等财务指标很容易被人为操纵。相比之下,EVA(Economic Value Added)综合考虑了利润和资本成本,尽可能地降低会计政策、会计估计和信息不对称等带来的影响,更真实地反映了企业的整合价值效应,降低了整合绩效指标的可操纵性,弥补了传统会计指标的缺陷。

2.4.2 经济增加值(EVA)的计算方法

本文借鉴Stern和Sterward提出的经济增加值计算方法作为反映整合价值的替代变量。EVA具体计算公式为:

其中:NOPAT指企业税后净营业利润,即税后净利润+财务费用×(1-所得税税率)+少数股东损益+本年商誉摊销+递延税款贷方余额的增加(借方减少)+各种准备金余额的增加;

NA指权益总额(包括股权资本投入和债务资本投入),即普通股权益+少数股东权益+递延税款贷方余额(借方为负值)+累计商誉摊销+各种准备金(坏账准备、存货跌价准备等)+研究发展费用的资本化金额+短期借款+长期借款+一年内到期的长期借款;

WACC指加权资金成本率,由股权资金成本率和债务资金成本率按照股权和债务资本比例加权得到①股权资金成本率采用资本资产定价模型测算,无风险报酬率取同期国家发行的记账式国债到期收益率的平均值;市场平均报酬率取上市公司采掘业年平均资产收益率;β系数取自国泰安数据库数据。债务资金成本率根据中国人民银行公布的同期贷款利率。。

2.5 其他变量选择

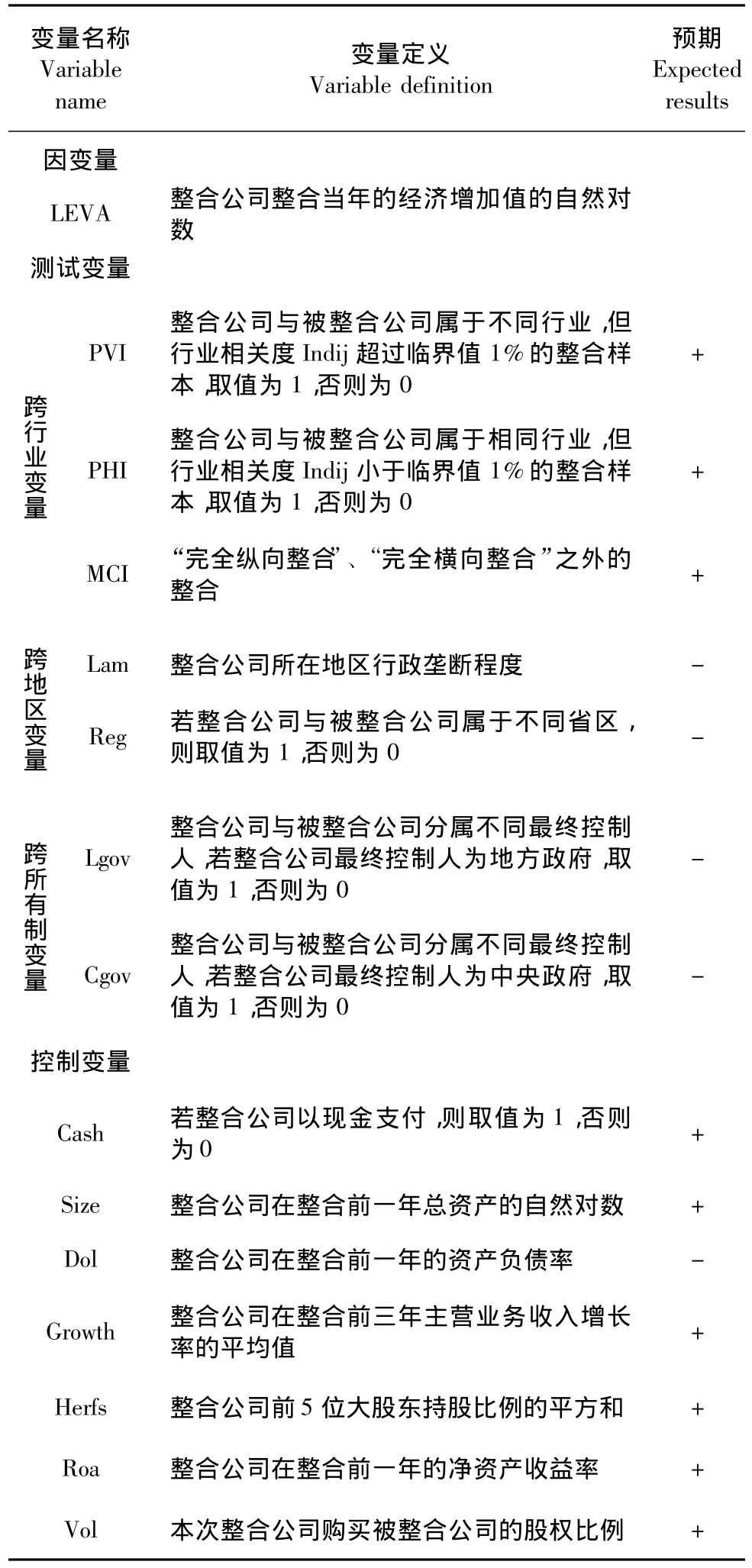

公司特征变量公司资产规模(Size)、资产负债率(Dol)、成长性(Growth)、股权制衡度(Herfs)、资产收益率(Roa)、现金支付(Cash)等作为检验模型的控制变量,具体定义及预期效应见表1。

表1 各变量定义及预期效应Tab.1 Each variable definition and expected effect

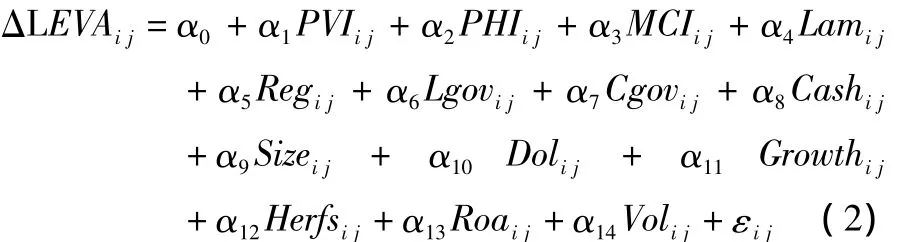

为了检验跨行业变量(行业相关度PVI、PHI、MCI)以及跨地区变量(地区行政垄断程度Lam、地理区域划分Reg)、跨所有制变量(中央政府控股Cgov、地方政府控股Lgov)对煤炭资源整合主体前后价值变化的影响程度,回归模型如下:

3 实证数据来源与样本选择

3.1 数据来源

本文通过手工筛选《中国上市公司并购收购、资产重组数据库(CMAAR)》中2008-2010年参与煤炭资源整合相关活动的公司,并根据整合公司与被整合公司的行业、地区及所有制分类判断整合路径选择,同时采用手工查询相关公司重大事项公告对CMAAR的数据进行修正。整合公司整合后的EVA则依据《CSMAR中国上市公司财务报表分析数据库》及《中国上市公司财务报表附注》中的报表数据计算而来。

3.2 样本选择

样本选择标准为:①2008-2010年间进行煤炭资源整合与重组的上市公司;②必须在整合前一年上市,以便获取整合前一年的财务数据;③整合须宣告完成;④同一公司在同一年度发生多次类似整合活动的以较大规模的为主。⑤同一公司在3年内发生两次及以上整合活动的,并且各次整合活动时间相隔一年以上的,作为不同研究样本。最后共筛选出符合上述要求样本47个,剔除数据不完整影响,最终有效样本为43个。

4 实证结果分析

4.1 整合前后EVA的描述性统计分析

图1揭示了不同最终控制人下整合前后EVA均值的价值比较。显而易见,2008-2010年的煤炭资源整合并未带来公司整体价值的提升,这说明短期内,煤炭资源整合的效果没有预期的理想。

图1 基于最终控制人的煤炭资源整合前后EVA比较图Fig.1 From beginning to end EVA comparison chart based on the final control of coal resource integration

从分组数据来看,整合前后中央控制下的公司EVA的均值比地方控制与私有控制下的高很多。整合前后EVA差额的均值在地方控制与私有控制下为正值,中央政府控制下的整合前后EVA差额均值为负。这说明中央控股公司主导下的煤炭资源整合虽占据着大量的资源,但整合效果不佳。原因在于很多央企没有建立一套完整的衡量并购整合绩效责任制度的考核体系,即使日常经营考核采用的也是一套经过简化后的EVA考核标准(本文EVA指标是严格按照Stern Stewart开发的价值分析工具和业绩评价指标计算而来),加上地区性行政垄断导致的市场分割程度依然比较严重,最终导致央企主导下的煤炭资源整合效应为负。

进一步比较整合前总资产的均值,中央控制下的整合前公司规模最大。同等资产规模下,整合前公司EVA与总资产的比值在中央控股、地方控股、私人控股控制类型下分别为:0.09、0.11、0.03,总体样本为 0.07。说明由于政府政策的引导和干预,中央与地方政府控制下的“优势”效应在整合前明显比私有控制下的要好很多。但整合前后EVA差额与整合前公司总资产的比值来看,地方政府与私有控制下分别为0.02与0.04(央企控制下的差额为负值,已省略),这说明私有控制下的煤炭资源整合活动的效果最好,能带来更多的短期价值效应。

4.2 多元回归结果分析

表2是煤炭资源整合在各种整合路径下对公司价值效应影响的多元回归结果。经过检验,模型拟合度R2为0.845,调整 R2为0.768,而且 Durbin - Watson 值为2.083,这说明该模型拟合度较好。从回归模型的显著性检验中可以看出,显著性检验P值小于0.001,通过了回归方程的显著性检验。实证结果表明:

(1)跨行业整合方面,煤炭资源横向整合和混合整合对公司价值产生负效应,而纵向整合会带来显著正效应。由于横向整合赖以存在并居整合模式主要地位的前提是产业发展规模、产品规模均“不经济”,而同类产品生产与经营的市场环境又日益激烈。很多煤炭企业已具备规模经济效应,仅仅通过“大矿吃小矿”扩大规模的横向整合路径并不能带来价值的提升,应寻求更好的方式来引导煤炭企业的整合活动,比如纵向价值链的延伸。纵向整合的基本原则是专业化经济与“自给自足”经济成本收益的比较分析。我国当前能源消费格局中有近70%的煤炭用于发电,资产专用性特征将导致煤炭企业在竞争中处于十分不利的地位。但煤企“不差钱”的现状,导致煤企便于通过纵向整合加大对火力发电企业等相关企业整合的力度,实现上下游产业联营和集聚,把大型煤炭基地建成煤炭调出基地、电力供应基地、煤化工基地和资源综合利用基地。通过建立完善的产业链,不仅可以降低交易费用,而且将改变企业在产品市场和价格博弈上的不利局面,实现“范围经济”效应。

(2)跨地区整合方面,煤炭资源跨地区整合会对整合后公司价值产生负效应。当前多数地区经济发展仍然具有典型的“靠山吃山、靠水吃水”特征,排斥外来企业的,地方政府存在“肥水不流外人田”的倾向,尤其是煤炭资源储量丰厚的地方,地方政府承担了诸如促进就业、增加税收、节能减排等社会性事务责任。因此,地方政府更有动力对本辖区煤炭企业整合重组进行干预,更愿意鼓励本地政府控制的公司整合本地的优质煤炭企业,而对外地公司分享本地的优质煤炭企业设置较高门槛。

表2 多元回归方程检验结果Tab.2 Multiple regression equation test results

(3)跨所有制整合方面,中央政府与地方政府控制的煤炭资源整合未能提升公司价值,尤其是中央控股的企业负效应更加明显。由于以GDP为主的政绩考核和晋升机制,政府可能为了实现自己的政治利益,将代表其行为目标特征的刺激经济增长、实现充分就业、抑制通货膨胀、维护社会稳定等目标作为企业经营的目标。加之央企控制的煤炭资源整合的收购方对于被收购方由于距离较远,可能会存在信息不对称的问题,因此,中央政府控制下的企业整合由于中央政府的目标多元性和信息不对称更容易给整合后企业带来负价值效应。

(4)另外,现金支付会对整合公司带来正的价值效应,但并不显著。整合前公司规模越大、股权集中度越高、盈利性越好,整合后公司价值提升越明显。

5 结论

5.1 科学合理规划煤炭资源行业整合路径

社会化大生产程度的提高和技术进步客观上要求企业规模的扩大、资产有序度和集中度的提高,以形成更大资产与产品规模的企业来抑制市场的过度竞争。因此,当前煤炭行业生产出现结构性相对过剩、企业经营结构不够合理的环境下,客观上需要通过煤炭资源整合中的纵向整合、混合整合、战略式联盟等形式来扩大规模、抑制过度竞争,推动产业资产的整合重组,加速资产与资本的集中。尤其是随着横向、纵向整合的进行,煤炭企业集团规模将越来越大,内部经济活动的组织费用将随之增加。因此,企业规模扩大到一定程度,组织费用的边际增加额会大于交易费用的边际减少额,此时纵向整合也会出现价值毁灭的后果。因此,任何一种煤炭资源行业整合路径均需要科学规划、合理调整。

5.2 确立具有经营特色和市场竞争力的煤炭主导产业群

煤矿区是以煤炭开采为主的区域,因此煤炭资源整合可以煤炭和煤系共伴生资源的开采、加工、利用作为纵向主导产业链。以煤炭资源为基础的产业链纵向延伸至煤电路港化和装备制造、煤炭物流等相关产业联营或一体化发展格局,并且有序发展煤制油、煤制天然气、煤制烯烃等现代煤化工项目。纵向整合要有利于上、下游产业降低资金、资源成本,提升技术、市场优势,提高企业价值,从更高层次、更大范围谋划循环经济,推进从资源生产到加工、运输、销售和消费各个环节循环经济发展,实现资源的循环利用和产业链的延伸,形成“大循环经济”格局,建成资源利用率高、安全有保障、经济效益好、环境污染少和可持续发展的新型煤炭工业体系。整合矿区可根据实际情况,进行科学预测和充分论证,最终确定具有经营特色和市场竞争力的主导产业群。

5.3 规范政府整合关键资源的主导

由于历史原因,我国大中型煤炭企业大都具有国家投资背景,这些国企虽已建立较完善的法人治理结构,但仍普遍存在政企不分现象,同时我国煤炭资源国有的性质决定了政府掌握了煤炭企业的关键资源,企业不能完全通过市场进行资源配置,由此政府职能的“错位”、“越位”问题较常见,政府干预对整合主体地区边界、行业边界、产权边界均存在重要影响,容易导致“地区分割”、“产权歧视”与“行业壁垒”。

出于政府的立场,政府积极推进煤电一体化,多次重申煤电联营将被作为长期政策坚持下去,在项目审核批准方面给予特殊待遇。但过度迷信煤电一体化意味着“市场煤”和“计划电”会给资源配置带来非市场的扭曲,如果不顾经济规律,刻意将煤电一体化人为地做大,将有悖于专业化效率分工,增加今后煤电市场化改革的难度和经济可持续发展的成本。

因此,基于新兴加转轨的经济特征,今后需要进一步从根源上明确企业并购与煤炭资源整合的政治经济关系,规范煤炭资源整合中政府权力因素如何影响煤炭资源整合路径,解决煤炭资源整合中“政府是否应该进行干预”、“政府为什么进行干预(干预实际效果如何)”、“如何进行经济干预更有效率”这三大问题,探讨如何完善整合价值考核,因为整合后加强政府监管和管理层考评的国有煤业集团公司治理有助于价值创造。

5.4 建立和完善煤炭资源整合配置多目标协同考评体系

煤炭资源整合并不能仅仅着眼于经济价值,还需在经济发展、资源利用、生态保护视角下建立多目标协同的整合资源配置考评体系,为提高整合效率、提升公司价值提供操作指引。因此,煤炭资源整合考核机制在考虑长期效应的基础上,需前瞻性地结合国家能源结构调整、能源技术发展和煤炭资源市场机制改革,囊括经济、社会、生态、环境、资源评价等资源整合效率、效益的评价体系。今后煤炭资源整合多目标协同考评体系要立足于走资源开发与节约发展、安全发展和可持续发展的路子,以提高经济价值效益(考核指标如成本费用利润率、销售增长率、煤炭资源与经济发展协调程度、科技费用投入比例等)、资源利用率(考核指标如煤矿采区回采率、原煤入选率和与煤共伴生矿产资源综合利用率等新“三率”标准),减少废弃物排放和循环利用(考核指标如万元产值废水排放量、废气排放量、矸石排放量,破坏土地复垦率、尾矿资源资产利用化率等)为目标,以煤业集团开采技术创新和管理制度创新为动力,建设以“绿色开采”、“科学整合”为核心的横向耦合、纵向闭合特征突出的现代化煤炭资源整合配置多目标协同考评体系。

总之,能源改革与煤炭资源整合作为解决能源效率和经济可持续问题的重要议题,本文立足于我国特殊的煤炭行业背景和经济制度背景,实证分析了煤炭整合中诸如“国进民退”、“地区分割”、“行业壁垒”诸多争议,深入研究煤炭资源跨行业、跨地区、跨所有制的“三跨”整合路径选择及其价值效应,为煤炭资源整合的管理体制构建提供对策建议,为我国煤炭企业发挥规模经济、范围经济,提高整合效率、提升公司价值提供理论依据及操作指引,为政府监管部门更好地监管煤炭企业整合制定相关政策提供支持。

(编辑:徐天祥)

References)

[1]Williamson. EconomiesasanAntitrustDefense:theWelfare Tradeoffs[J].American Economic,1968(58):18 -36.

[2]Betton,Espen,Karin.Corporate Takeovers[M] //B.Espen Eckbo.Handbook ofCorporateFinance:EmpiricalCorporate Finance.Elsevier/North - Holland Handbook of Finance Series.2008(2):291-430.

[3]Williamson Oliver E.The Economic Institutions of Capitalism:Firms,Markets,Relational Contracting[M].New York:The Free Press,1985.

[4]Klein Benjamin,Crawford Robert G,Alchian Armen A.Vertical Integration,Appropriable Rents,and the Competitive Contracting Process[J].Journal of Law and Economics,1978,21(2):297 -326.

[5]Grossman S J,Hart O D.The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J].Journal of Political Economy,1986,94(4):691-719.

[6]Hart Oliver,Moore John.Property Rights and Nature of the Firm[J].Journal of Political Economy,1990,98(6):1119 -1158.

[7]李青原,唐建新.企业纵向一体化的决定因素与生产效率:来自我国制造业企业的经验证据[J].南开管理评论,2010,3(4):60-69.[Li Qingyuan,Tang Jianxin.Determinants and Productivity of Vertical Integration:Empirical Evidence from Chinese Manufacturing Firms[J].Nankai Business Review,2010,13(4):60 -69.]

[8]陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007,(1):92 - 97.[Chen Xinyuan,Huang jun.Government Intervention,Diversified Managementand Performance ofthe Company[J].Management World,2007,(1):92 -97.]

[9]于良春,余东华.中国地区性行政垄断程度的测度研究[J].经济研究,2009,(2):119-131.[Yu Liangchun,Yu Donghua.The Measurement of Local Administrative Monopoly Degree in China[J].Economic Research,2009,(2):119 -131.]

[10]杨骞.地区行政垄断与区域能源效率:基于2000-2006年省际数据的研究[J].经济评论,2010,(6):70-75.[Yang Qian.An Empirical Study on the Relationship between Local Administrative Monopoly and Regional Energy Efficiency:Based on 2000-2006 Provincial Data[J].Economic Review,2010,(6):70 -75.]