通过专利分析看我国机器人技术发展的挑战与机遇

2013-08-23张会杰

王 敏,张会杰,苏 琳

WANG Min, ZHANG Hui-jie, SU Lin

(中国科学院 沈阳自动化研究所 机器人学国家重点实验室,沈阳 110016)

0 引言

机器人技术是典型的集材料、机械、电子、自动化、网络、信息和服务等前沿高技术于一身的技术,该技术的发展直接关系到国家的产业竞争力、国防实力、经济实力等综合国力要素。因此,一个国家的机器人水平可以反映这个国家的综合实力。随着国际发达国家重整制造业,机器人与人工智能和数字制造技术一起,必将成为推动制造业升级改造的重要因素[1,2]。

拥有专利数量和利用专利的情况可以直接反应出一个国家或企业在机器人行业的总体实力[3]。专利状况分析对机器人行业具有重要的意义。本文通过对我国机器人技术的专利状况进行分析,了解了我国机器人技术的历史、现状与发展趋势,从一个侧面揭示了我国机器人技术发展的机遇与挑战。

1 研究方法及范围

检索方式:检索方式以关键词结合IPC(国际专利分类法:International Patent Classi fi cation)分类号进行检索。

采用的技术分类方法为国际专利分类号(简称IPC)。

分析工具:国家知识产权局国家重点产业专利信息服务平台专利信息分析系统。

数据范围:如表1所示。

表1 数据范围

2 机器人技术专利申请总体概况

2.1 世界发达国家机器人技术专利申请量变化趋势

图1给出了美国、日本、韩国、德国等世界机器人技术发达国家机器人专利申请量变化趋势,从中可以看出这些国家机器人技术的发展历程。

美国是世界上开展机器人技术研究最早的国家。1962年,美国研制出世界上第一台工业机器人,比起号称“机器人王国”的日本起步至少要早五、六年。美国虽然起步早,但从发展速度来看却不及日本。上世纪60年代到70年代中的十几年间,美国只有几所大学和少数公司开展了一些研究工作。当时美国失业率高达6.65%,政府担心发展机器人会造成更多人失业,因此不予投资,也不组织研制机器人。70年代后期,虽然美国政府和企业开始重视机器人的研究,但当时把重点放在了机器人软件及军事、宇宙、海洋、核工程等特殊领域的高级机器人的开发上,致使日本在工业机器人方面后来居上,并在工业生产的应用上及机器人制造业上很快超过了美国,产品在国际市场上形成了较强的竞争力。进入80年代之后,美国政府和企业界才对机器人真正重视起来,一方面鼓励工业界发展和应用机器人,另一方面制订计划、增加机器人研究经费,并把机器人看成美国再次工业化的特征,使美国的机器人技术得到迅速发展。到本世纪初美国机器人技术进入快速发展期,2008年金融危机之后发展速度有所下降。

日本机器人技术从上世纪70年代中期开始发展,上世纪80~90年代,是日本机器人技术的高速发展期,之后进入稳步发展阶段。日本属于少子、高龄化社会,政府对机器人产业一直抱有非常大的希望,期待机器人技术能在解决日本劳动力下降、实现安心安全社会、创建便利幸福的生活环境等诸问题中发挥作用。日本政府始终在政策上积极扶持机器人技术的发展,致使其后来居上,迅速成为世界机器人大国[4]。日本机器人技术一直保持着强劲的发展势头。

韩国和德国机器人技术都是从80年代初才开始,起步较晚。但是韩国研制的服务型机器人却有很强的竞争力。从上世纪末开始,韩国机器人技术取得了突飞猛进的发展,进入21世纪后,更是步入黄金时期。到2006年以后,专利申请量全面超过美国、日本和德国,跃居世界第一。韩国机器人领域的技术优势在服务机器人方面。为了扶植服务机器人产业的发展,韩国将有关的扶持政策列为国家级发展战略,知识经济部制定了支持企业进军海外市场、提高技术竞争力以及奠定发展基础等10大战略。同时,韩国已将服务型机器人同汽车、半导体等共同列为重点扶持的新一代主要出口项目。可以说,韩国上世纪及本世纪初的经济腾飞与其机器人技术的发展密不可分。

德国在机器人技术方面的专利与前三个国家相比数量并不多,但德国的机器人技术一直处于稳步发展状态。德国的机器人工业一起步,就遇到了国内经济不景气。但是德国的社会环境却是有利于机器人工业发展的。因为战争,导致劳动力短缺,以及国民技术水平高,都是实现使用机器人的有利条件。到了70年代中后期,政府采用行政手段为机器人的推广开辟道路;在“改善劳动条件计划”中规定,对于一些有危险、有毒、有害的工作岗位,必须以机器人来代替普通人的劳动。这个计划为机器人的应用开拓了广泛的市场,并推动了工业机器人技术的发展。

2.2 外国在中国机器人领域专利申请情况

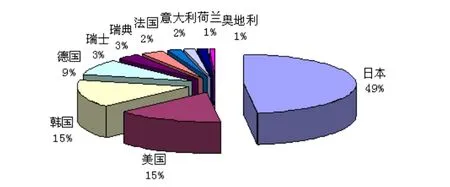

从外国在中国申请的机器人技术专利情况来看,在我国布置专利最多的国家依次是日本、美国、韩国和德国等,如图2所示。这些国家同时也是我国进口机器人的主要来源国。

图2 外国在中国专利申请量前十位的国家

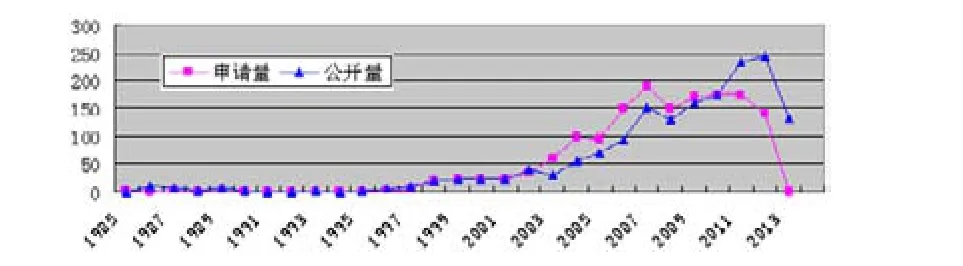

如图3所示为外国在中国机器人专利申请量和授权量变化趋势。国外申请人从上世纪90年代后期,陆续开始在我国申请机器人领域专利,从2000年开始申请量迅速增加,2008年受国际金融危机影响,专利申请量有所下降,之后,又呈现逐年上升态势。

图3 外国在中国机器人专利申请量和公开量变化趋势

2.3 中国国内机器人专利申请量变化趋势

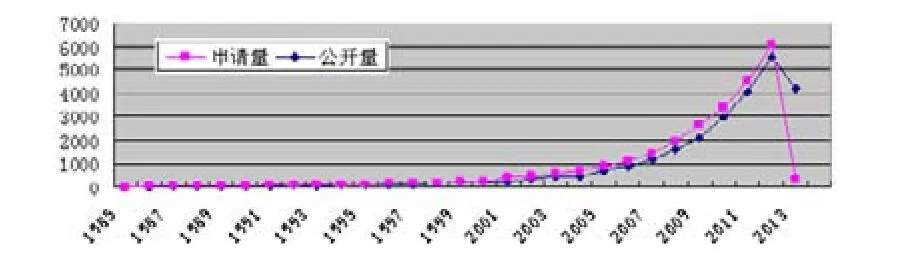

中国国内机器人专利申请量变化趋势如图4所示。

图4 中国国内机器人专利申请量和公开量变化趋势

我国的机器人虽然起步较早,但从专利申请趋势来看,到上世纪末,发展较慢。进入新世纪之后,随着我国经济的快速发展,机器人技术专利申请量迅速增加,且年增长率成递增态势,并没有受到国际金融危机的影响。与国外发展趋势对比来看,我国机器人发展的潜力巨大,前景广阔。

表2 国内外专利主要IPC技术类别

3 国内、外在中国申请的机器人专利对比

3.1 专利申请类型对比

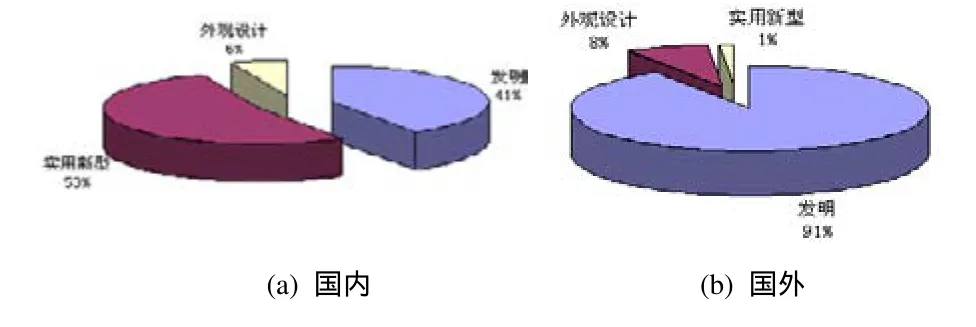

我国机器人技术的专利类型及其所占的比例与国外在中国所申请专利的对比情况,如图5所示。专利类型的数据分布体现了这一领域自身的技术特征,说明我国机器人技术领域的专利以发明和实用新型为主导,实用新型专利的比例更大些。国外在中国申请的专利则主要是发明专利。

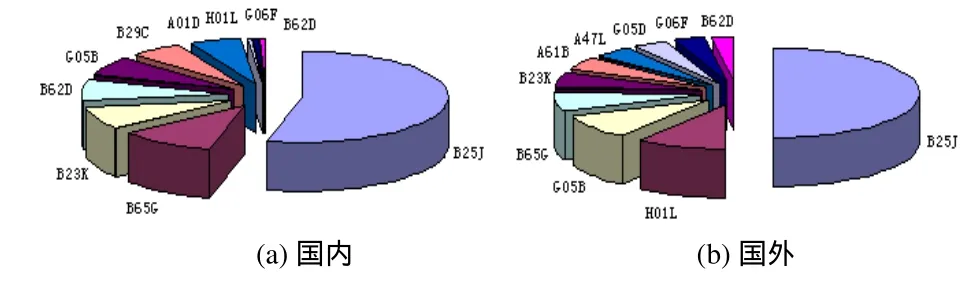

3.2 主要IPC技术构成对比

国内、外专利主要IPC技术对比(前10IPC小类),如图6所示,国内、外专利主要IPC技术类别如表2所示。

由图6、表2可见,国内、外专利在主要IPC构成上有明显不同。国内专利IPC技术分类前几位中更多的是机器人机构方面的专利。国外在机器人半导体器件、控制与调节、电数字数据处理等方面在中国布置了较多专利。此外,在医疗机器人、服务机器人方面的专利也应引起重视。

图5 国内外专利类型构成对比

图6 国内外专利主要IPC技术构成对比

3.3 申请人构成对比

如图7所示为国内专利申请量排名前十的申请人构成。如表3所示为国内申请人综合对比。上海交通大学、中国科学院沈阳自动化研究所、清华大学和北京航空航天大学这四个国内实力较强的机器人研发机构不仅具有较长的专利活动年期,还拥有较长的平均专利年龄,表明它们既在机器人领域从事了多年的研究,又比较关注专利的保护工作。

如图8所示为国外在中国的主要专利申请量人构成,如表4所示为国外在中国主要专利申请量人的综合比较。

图7 国内专利申请量排名前十的申请人构成

表3 国内主要申请人综合对比

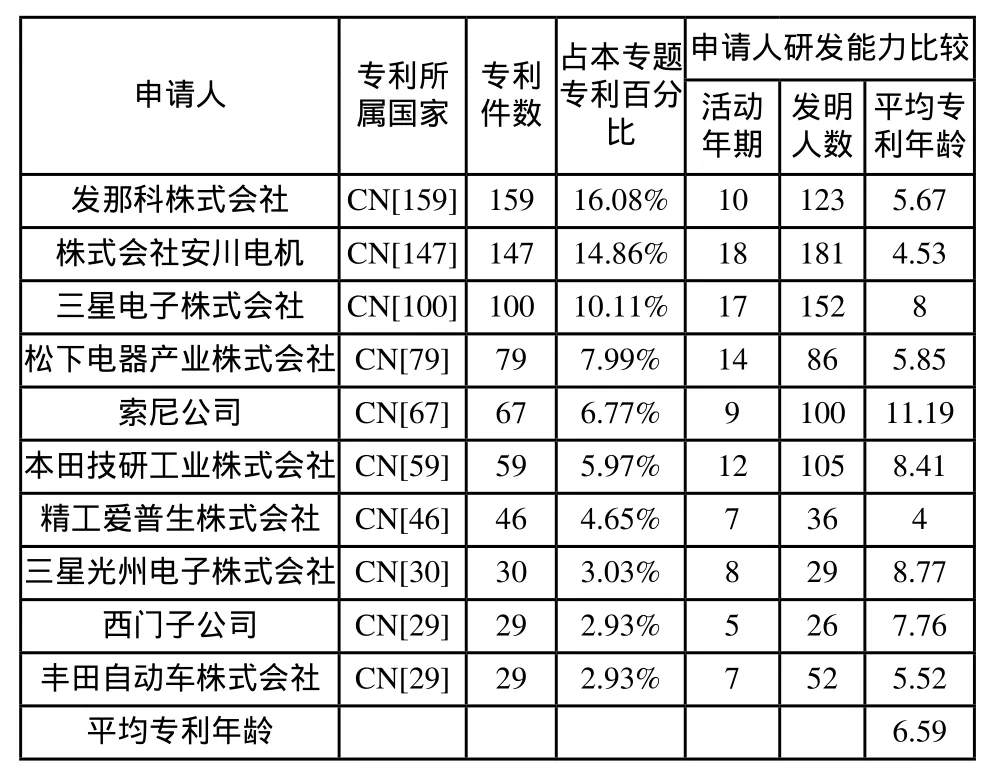

国外在中国机器人技术领域专利主要申请人多数来自日本,主要有发那科、安川、松下、索尼、本田等公司,由此可见,日本在中国机器人市场中的优势竞争地位。日本发那科公司在中国拥有最多的专利申请量,是我国机器人技术领域的主要境外竞争者。

国外著名公司在中国机器人专利的平均专利年龄为6.59,而我国前几位申请人专利的平均专利年龄为5.05,明显比国外短。这说明我国专利申请人在专利的维持意识方面还需提高。

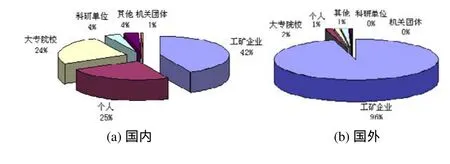

如图9所示为国内外机器人专利的申请人构成对比。

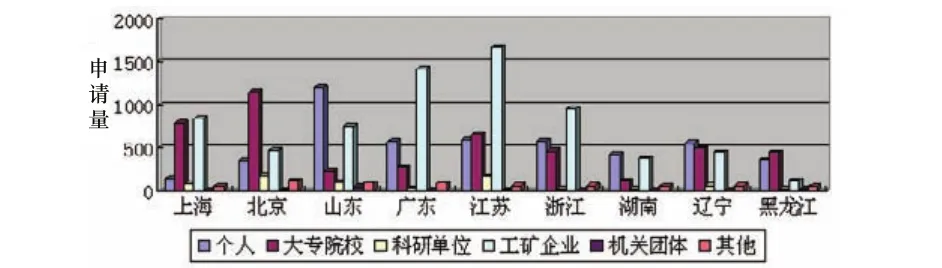

如图10所示为国内机器人专利申请人构成方面区域特征。

由图9可见,与国外机器人领域专利申请主体基本以工矿企业为主,企业是机器人技术研发的中坚力量不同,国内申请人中大专院校和个人占了很大比例。在国内前十位申请人中,有八所高校、两个科研院所(如图7所示)。很明显,国内机器人技术的研发中心在高校和院所,企业机器人领域专利申请实力相对较弱。

表4 国外在中国机器人专利申请人的综合比较情况

由图10可见,在国内机器人专利申请人构成方面区域特征非常明显。上海以工矿企业和大专院校为主;北京大专院校申请量最多;山东个人申请量比例最大,其次是工矿企业;广东、江苏、浙江的共同特点是以工矿企业为主,大专院校和个人申请为辅;辽宁及黑龙江个人和大专院校的申请比例最大。可以看出,企业的科技创新能力强的地区,也正是地方经济发达的地区。

需要特别指出的是,拥有的专利数量确实可以在一定程度上反映出一个国家或企业在机器人行业的竞争实力,但这一量化的表述对于专利质量的评价还具有不全面性。比如,在机器人行业赫赫有名的瑞典的ABB公司,它在中国机器人技术领域所申请的专利数量并不多(其专利数量未进入国外在中国申请的机器人技术专利的前十名),但ABB公司掌握着一批机器人领域核心技术,并凭借其优质的产品建立起了良好的品牌形象,进而树立起了自身在全球机器人技术领域的优势竞争地位。因此,本文的研究方法只是从一个侧面(即专利数量的角度)反映了各企业在机器人行业的研究状况,并不涵盖对专利质量部分的分析。

图9 国内外机器人专利的申请人构成对比

图10 国内机器人专利申请人构成方面区域特征

4 我国机器人发展面临的挑战与机遇

4.1 问题和挑战

1)关键技术不足。国内专利IPC技术分类前几位中更多的是机器人机构方面的专利,在机器人元器件、控制与调节、电数字数据处理技术、智能技术以及服务机器人等领域还需要加大研发力度。

2)专利保护力度较低。国内机器人技术发明专利申请量相对较少、专利维持年限短,这对有效保护知识产权不利。我国在机器人领域知识产权保护方面急需采取专门措施,提高自身知识产权保护意识和能力。采取科学的专利申请战略,提高专利申请的深度和广度,通过专利武器保护自己、创造价值。

3)企业投入不足。国内机器人专利申请人主体多为高校和科研院所,企业申请量相对较少。这说明企业在机器人领域创新实力相对较弱,同时,也说明企业在机器人研发上的投入不足。从国省专利分布可以看出,企业的科技创新能力强的地区,也正是地方经济发达的地区。可以推断,提高企业的科技创新能力,能够有效促进地方经济的发展。

4)缺乏龙头企业。国外机器人专利申请量居前的都是大型跨国公司,如日本的发那科、安川、松下,韩国的三星、LG电子,德国的西门子公司等。目前国内机器人研究机构分散,规模较小,难以形成合力,缺乏有代表性的机器人战略联盟或龙头企业,与国外企业的竞争力相对较弱。

5)产学研结合不足。国内机器人领域产学研结合不足,限制了机器人领域知识产权成果的及时转化及规模化产业应用。

6)来自国外企业的压力。目前,国外(如日本、美国、韩国等)的企业在我国机器人技术领域申请了大量专利,尤其是韩国在服务机器人领域的优势明显,这对我国机器人技术的发展可能会带来巨大的压力。

4.2 优势和机遇

1)高端人才充足。国内机器人技术经过近40年的发展,已经形成了由上海交通大学、中国科学院沈阳自动化研究所、清华大学、北京航空航天大学等高校和科研院所高端人才组成的研发队伍,具备了发展自主机器人产业的技术实力。今后还需要针对自身定位开展科学研究,尽快形成自身的核心竞争力。

2)市场需求旺盛。目前,我国机器人生产在每万人中只有22个,远低于国际平均水准中的55个,同时,也非常落后于其它一些制造业发达的经济强国[5]。随着国内经济的快速发展,劳动力成本的不断增加,以及国家工业制造业的转型升级,使得国内对机器人自动化装备的需求越来越旺盛。

3)经济实力雄厚。随着我国经济持续快速发展,国家整体经济实力大大增加,同时,还形成了一些实力很强的企业,具备雄厚的资金基础。

4)倒逼机制形成。国外企业在中国的专利布局,给国内机器人发展形成无形的压力,同时也形成倒逼机制。面对日本、美国、韩国等国外企业不断扩大在我国机器人领域的专利布局,我国必须尽快提高自身的机器人技术研发能力,不断提升自主机器人产品的竞争力,才能逐步赢回被占领的市场。

5)政府政策支持。针对世界机器人技术的发展形式,我国2012年发布了服务机器人科技发展“十二五”专项规划。规划指出:“‘十二五’期间,我国将着力突破制约我国服务机器人技术和产业发展的关键技术,不断推出更具应用价值和市场前景的产品,积极探索新的投融资模式和商业模式,努力打造若干龙头企业,把服务机器人产业培育成我国未来战略性新兴产业[6]。”对我国机器人发展从政策上给与了引导和支持。

6)产学研结合得到重视。目前,国家多个重大专项和一些地方政府出台措施,促进和鼓励产学研结合,鼓励科研成果产业化。开始强调以企业为主体、以规模化应用和产业化为目标开展科学研究工作。提倡将企业技术开发与高校、科研机构及其科研人员紧密联合,广泛开展合作攻关、委托攻关、技术承包,努力提高企业的技术创新能力和科技创新水平。这些政策对科研成果的及时转化及规模化产业应用必将起到有利的推动作用。

7)国际合作日益增加。基于国家开放的政策环境,机器人领域人才和技术的国际合作日益增加。通过国际合作,能够提高我国开发和生产机器人及其系统的能力,提高国产机器人的性能和可靠性,降低生产成本和销售价格,建立具有国际水准的我国机器人产业,让高性能、低成本的国产机器人走向国际市场。

5 结束语

从整体上来说,我国机器人产业还很薄弱,机器人发展尚未进入规模开发利用和产业化的阶段,机器人研究仍然任重而道远。为促进我国机器人技术的发展,我们需要抓住机遇,迎接挑战,使我国机器人发展尽快进入规模开发利用和产业化的阶段,为我国制造业转型升级做出贡献。

[1]柳洪义.机器人技术基础[M].北京:冶金工业出版社,2002.

[2]王田苗.全力推进我国机器人技术[J].机器人技术与应用,2007,(2):17-23.

[3]张子睿,朱涛.机器人领域专利态势分析[J].中国发明与专利,2008,(4):40-42.

[4]黄俊英.日本机器人技术发展浅议.科技管理研究[J].2008,(2):165-166,172.

[5]我国制造业自动化转型工业机器人需求旺盛.2013.5.25.来源:工控网(百站).

[6]服务机器人科技发展“十二五”专项规划[R/OL].国科发计[2012]194号.2012.4.1.来源:中华人民共和国科学技术部网.