世邦魏理仕2013年或成零售物业分水岭

2013-08-22

2/3供应来自二线城市

尽管2012年中国零售增长有所回落,但仍维持在双位数的水平,零售商对市场前景也相对乐观。外资零售商仍在继续扩张,但态度变得相对谨慎。市场对于一线城市的顶端物业的需求仍然旺盛。高档品牌进一步在二线城市,尤其是中西部地区的二线城市开拓市场。受此影响,2012年零售物业的净吸纳量同比增长2%。

供应方面,全国新增供应按年增长22%,当中有超过2/3来自二线城市。从位置上来看,有接近2/3的新增供应来自于城市的新兴区域。零售租金同比上升3.4%。当中一线城市表现相对突出,录得按年增长5.4%。二线城市当中,武汉和杭州表现抢眼,均录得6%以上的同比增长,而沈阳由于在过去几年持续的大量供应,租金逆市轻微下滑。随着国内经济的逐步复苏,预期需求在2013年将按年有所上升。供应方面,2013年全国新增供应依然充沛,我们预计零售租金将稳步增长,同时空置率也将略有上升。

数 据

10%

青岛、大连和重庆未来的新增供应过快,将使得其零售物业空置率水平由目前的合理区间上升到10%以上,出现不同程度的过剩。未来空置率有所上升。

2013年年底供应达到峰值

此次我们选取了华东、华南、华北和中西部地区比较具有商业代表性的15个城市分别从零售物业的供给和需求两个角度来分析这几个城市目前零售物业的租金水平及其未来走势。

北京、沈阳、成都、天津出现不同程度的过剩 截止到2012年一季度,北京、沈阳、成都和天津的零售物业总存量已经分别达到652.19万平方米、355.77万平方米、226.50万平方米和218.89万平方米,空置率分别达到12.60%、16.30%、11.60%和13.50%,均超出5%-10%的合理区间的上限,呈现出不同程度的过剩,尤其是以沈阳最为突出。上海、广州、西安、重庆、大连和青岛的空置率水平处于5%-10%的合理区间。武汉、深圳、杭州、南京和宁波的空置率均低于5%的临界点,供给略有不足。

十二五期间,样本城市供应量将持续上升,以前三年最为明显。据世邦魏理仕统计,十二五期间,样本城市的零售物业供应量将持续上升,其中又以前三年最为明显。到2013年年底,样本城市零售物业总供给量将达到4266.27万平方米,较2011年年底将增加53.4%,年均复合增长率为23.85%;到2015年年底,样本城市零售物业总供给量将达到4840.47万平方米,较2013年年底增加13.5%,年均复合增长率降至6.5%。分城市来看,北京、青岛、大连、杭州、武汉、重庆、成都、西安和深圳在未来两年的新增供应会较多。

就租金而言,上海的租金水平最高,大部分城市位于600-800元/平方米/月之间 政治、经济地位重要性和供需矛盾是影响租金水平的两个最大因素。其中:零售物业的首层商铺租金水平在1000元/平方米/月的城市有上海、广州、北京和南京;租金水平在800-1000元/平方米/月的城市有深圳、杭州和成都;租金水平在600-800元/平方米/月的城市有大连、宁波、西安、青岛、重庆、沈阳和天津;租金水平在600元/平方米/月以下的城市仅有武汉。

部分城市值得警惕

近年来商业地产热兴起,新增供给较多,我们判断2013年可能成为行业分水岭,深圳、成都、青岛、大连、重庆、杭州这几个城市的商业地产情况值得警惕。

成都和深圳市场由于其目前的空置率本就超出10%,再加上未来供给增长过快,零售物业租金将面临较大的下行压力。青岛、大连和重庆未来的新增供应过快,将使得其零售物业空置率水平由目前的合理区间上升到10%以上,出现不同程度的过剩;杭州伴随其零售物业的增加将有效缓解目前空置率低的紧张局面,但供给增幅过大,矫枉过正,租金水平有可能下降。

在优质零售物业市场中,新增供应多集中于二线城市,尤以天津和沈阳为代表。2012年第三季度中,大部分新增供应集中在二线城市,约占整体供应量的74%。其中,天津和沈阳的供应量比较突出,且在短期内将持续保持高位。此外,优质零售物业不断向成熟商圈外发展,本季度逾七成的新增供应位于新兴商业圈。

优质零售物业报价仍然呈现上升态势。在全国优质零售物业市场中,一线城市首层租金表现稳中有升,其中北京涨幅最大,环比增长3.6%。少数二线城市由于新增供应处于新兴商圈而对整体租金有所影响。但中西部地区仍保持比较良好的上升趋势。

未来空置率有所上升,租金水平缓慢上升。预计未来仍然有大量的优质零售物业将投放市场,特别在一些新兴商圈内。零售商对中国庞大的消费市场长期增长趋势的信心不变,我们一线、二线城市的优质商铺需求的判断仍然乐观。预计租金在短期内将维持缓慢上升趋势。

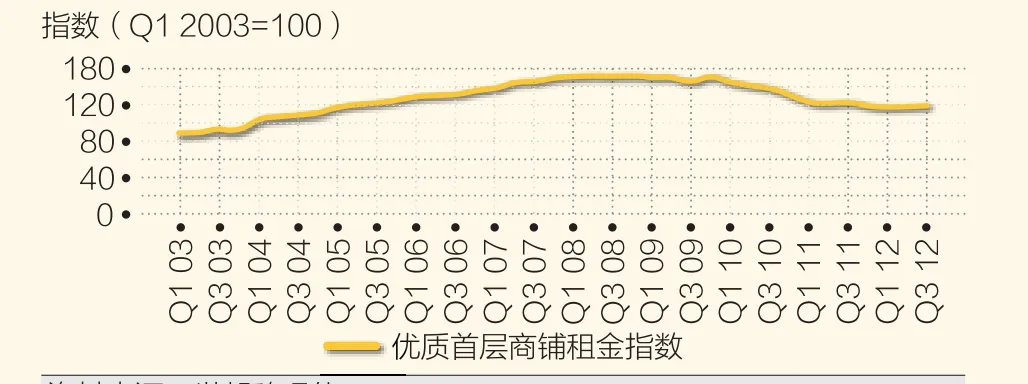

优质零售物业租金走势周期

成都优质零售物业租金走势

天津优质零售物业租金走势

杭州优质零售物业租金走势

沈阳优质零售物业租金走势