长江中游城市群经济联系分析

2013-08-20秦尊文汤鹏飞

秦尊文,汤鹏飞

(湖北省社会科学院,湖北 武汉 430077)

长江中游城市群,最初由武汉城市圈、长株潭城市群和环鄱阳湖城市群“三圈融合”而成。2013年初,安徽皖江城市带要求加入,由此范围涉及到四省。研究所涉及城市间的经济联系,并采取一定的方法进行测度,对于优化空间策略、推进长江中游城市群一体化发展具有重要意义。

一、长江中游城市群推进经济联系的实践分析

目前,长江中游城市群在交通、产业、市场等方面的“一体化”扎实推进,整体联动发展格局初步形成。

(一)交通一体化方面。

2012年2月,湖北、湖南、江西、安徽四省交通运输厅负责人达成共同建设长江中游城市群综合交通运输示范区共识,并建立协调机制推进航空、高速公路、铁路、水运整体联动的大交通体系一体化进程。2012年7月,四省建立了长江中游水运规划工作联席会议制度。联席会议下设办公室(设在长江水系航运规划办公室),定期分析四省水运建设与发展面临的形势和规划实施情况,研究解决水运规划中遇到的重点、难点问题。

在长江中游城市群建设中,四省率先进行交通联合,也率先取得成效。以九江大桥区域为例,过去,由于受江西九江大桥设计通行能力的硬限制,鄂赣皖省际高速公路的畅通受到严重制约,九江大桥区域成为中国南北第一“堵点”。鄂赣皖高速公路黄梅区域省际联动应急机制应运而生,2012年实现了跨省多部门分工负责、协调联动。实施省际联动后的春运、清明、五一等特殊时段,鄂赣皖省际未发生长时间、长距离、大面积的车辆滞留情况,呈现出“堵点不再堵、高峰不见峰、集中无滞留”的全新局面。

(二)产业一体化方面。

2012年,湘鄂赣三省有关产业主管部门分别签署了一体化战略合作协议或发展共识。3月31日,湘鄂赣三省科技厅在武汉签订《长江中游城市群科技合作框架协议》。4月12日,湘鄂赣三省经信部门负责人共同签署了战略合作协议。5月4日,三省农业部门共同签署了《湘鄂赣三省农业合作协议》。2月10日,三省旅游局局长签署了旅游业合作协议。4月18日,中三角旅游发展会商会议在汉举行,达成了《中三角旅游合作发展2012年行动计划》和一揽子工作方案。同日,中国中部“中三角”演艺联盟在武汉剧院正式挂牌成立。

目前,产业合作也从三省扩大到四省。2013年5月12日,“2013年中国酒类行业湘鄂赣皖地区品牌经销商年会”在汉举行,400多位酒商形成联手打造第二个“中国白酒金三角”的共识。5月19日,四省会旅游部门在第三个全国旅游日首发优惠联票,每个城市联票涵盖当地的两大代表性景区。

2013年6月19日,江西省与湖北省在九江市签署《关于共同支持九江与黄冈小池滨江新区跨江合作的框架协议》。按照协议,赣鄂两省将共同支持推进湖北黄冈小池作为一个新区纳入九江西江的发展规划,在产业合作、基础设施建设等方面积极推进一体化,共同打造赣鄂合作新典范。两省将以黄冈小池为载体,积极推动两地建立产业转移合作机制,推动产业链对接和产业集群发展;大力发展“飞地经济”,协调规划建设小池滨江新区九江江北工业园。

(三)市场一体化方面。

2012年2月24日,三省商务部门积极行动,在汉召开长江中游城市群商务发展第一次联席会议,发布了《武汉宣言》。依据三省商务厅协同规划,湘鄂赣三省将在商贸流通、对外贸易、对外投资、承接产业转移、口岸通关、商务信息共享等六个方面实现一体化合作。为实现上述商贸交流与合作,中国中三角商务网也以10种语言版本正式上线。4月11日,中三角经济圈小商品产业发展峰会在湖南岳阳举行,会议就中三角小商品市场建设和发展进行了交流。2012年9月20日,《湘鄂赣三省工商行政管理战略合作框架协议》在汉签署。

安徽省虽然在2013年才加入长江中游城市群,但其宿松县、望江县、东至县早在2006年就参加了赣鄂湘皖毗邻区域多边合作,并签订合作框架协议。合作领域包括加强区域物流体系建设,打造强势区域旅游品牌,建立统一市场体系等。在2013年博鳌论坛上,安徽省副省长花建慧表示:区域一体化大趋势、市场一体化大格局,正在成就核心城市群的辉煌;长江中游城市群凝聚四省精华,辐射广阔市场,必将谱写跨越发展的时代篇章。

二、经济联系节点的中心性测度与分析

(一)城市中心职能模型的构建及测算。

城市的中心性是指一个城市为它以外地方服务的相对重要性,表现为替其他地区提供中心商品与服务的能力,是衡量城市功能地位高低的重要指标。目前国内学者越来越注重多指标的综合度量方法,在零售业和服务业零售额、城际间实际交互作用等指标的基础上,依据人口、科技职能和工业指数等指标,然后取其平均值求得。

本研究选取长江中游城市群39个城市的6个指标:城市的地区生产总值(Vi)、市区人口数(Pi)、二三产业增加值(Si)、专业技术人员(Zi)、固定资产投资额(Mi)和社会消费品零售总额(Ni)。其中市区人口数量、二三产业总产值和国内生产总值代表了城市的整体经济实力和水平。专业技术人员数反映了城市的接受和消化外来技术、资金、市场信息等方面能力.固定资产投资额和社会消费品零售总额则体现了城市发展经济的基本能力。以如下公式,分别计算以上6类职能指标:

其中:

KPi、KSi、KZi、KMi、KNi的职能指数 K 值也按照公式⑩计算。

(二)城市中心职能度呈“金字塔”结构。

参考公式⑨-⑩的测算结果,长江中游城市群的39个城市分为四个等级,具体结果见表1:

表1 长江中游城市群城市中心职能等级划分

长江中游城市群必将以“多中心”的格局推动经济联系和发展。通过选择城市经济实力、城市接受能力和城市发展基本能力三个方面的6项指标的测算,我们发现长江中游城市群城市职能等级呈现“金字塔”结构,形成以武汉、长沙、南昌和合肥为核心的多中心区域经济联系格局。但是空间分布仍然表现出不均衡的特征:一是职能等级高的城市主要集中在城市群西部地区;二是江西次级中心城市发展明显不足。

(三)重点城市的沿长江、京广、京九重点轴线分布。

城市职能等级高、外向型发展的城市主要沿长江、京九和京广三条重点轴线分布(见图1)。其中,沿江地区城镇分布最为密集,是推动长江中游城市群经济联系的一级主轴。

图1 长江中游城市群城市职能等级分布图

二、基于城市流的城市功能联系分析

(一)城市流模型。

城市流是指在城市间人流、物流、信息流、资金流、技术流等空间流在城市群区域内发生的频繁、双向或多向的流动现象。城市流强度是指在城市群区域城市间的联系中城市外向功能(对流、传导、辐射与集聚)所产生的相互影响量。计算公式为:

式③中F代表城市流强度;N代表城市功能效益,即各个城市间单位外向功能所产生的实际影响;E代表城市外向功能量,即城市外向功能的大小。

城市流主要包括人流、物流、信息流、资金流和技术流五种,参考国内相关研究指标的选取及代表性,本文选择城市各个产业从业人员为城市功能指标,城市外向功能量主要取决于某一部门从业人员的区位商,即i城市j部门从业人员的区位商Lqij,计算公式为:

式②中Pij表示i城市j部门的从业人员数;Pi表示i城市的从业人员数;Pj表示全国j部门从业人员数,表示全国从业人员数。若Lqij<1,则说明i城市j部门不存在外向功能;若Lqij>1则说明i城市j部门具有外向功能,表明i城市j部门在全国属于专业化部门,可以为外区域提供服务。

i城市m个部门总的外向功能量计算公式为

式③中的表示i城市j部门的外向功能量,公式为:

i城市的功能效率用人均从业人员GDP表示,即

i城市的城市流强度为

式⑥中的称为城市流倾向度,即城市外向功能占总功能的比例,反应城市总功能的外向程度。

城市流强度结构关系是指构成城市流强度影响因素之间的相对数量比例关系。由公式⑥的推导可以看出城市流强度的影响因素概括为城市经济总量(GDPi)与城市流倾向度(Ki)两个因素。对这两个因素指标进行极大值标准化,计算公式如下:

(二)城市外向型服务部门区位商分析。

由于仙桃、潜江和天门三个县级市无相关统计数据,因此我们只进行地级以上城市(共36个)外向服务部门的区位商的测算,具体见表2:

表2 2011年长江中游城市群各城市外向服务部门区位商

从上表中,我们可以得出两点看法:一是长江中游城市群传统外向服务部门具备优势,服务功能有待提升。长江中游城市群的外向服务部门达到4个,主要集中在传统的服务部门,具体包括:建筑业、批发和零售业、住宿餐饮。而在信息、金融、科技等新兴服务业的优势尚显不足。如长江中游城市群的高校数量达到252所,要高于长三角和京津冀地区,而在教育和科研等产业上并不具备外向功能,反应出其科教资源的优势尚未发挥,对人才的吸纳能力不足。值得注意的是,长江中游城市群的交通和仓储服务业的区位商为0.927,与其优越的交通区位优势和发展基础明显不符,相关服务业发展滞后。二是长沙外向服务部门发展良好,武汉市的服务业优势呈下降趋势。从城市的横向比较来看,长沙市的服务业优势已明显高于武汉,2011年长沙Lqij均值为1.365,略高于武汉的1.207,具备优势的部门达到8个,武汉为6个,甚至不及宜昌优势服务部门(7个)。武汉在金融、信息等高端服务业的发展实力有待进一步提升。从时间纵向来看,武汉曾是长江流域外向服务部门区位商全部大于1的4个城市之一(上海、南京、武汉、重庆),但近年的服务业优势呈下降趋势,1997 年 Lqij平均值为 1.307,2003 年为 1.824,2011 年为1.207。武汉在建设国家中心城市中,特别是在建设国家商贸物流中心中,对此应当特别警醒。

(三)城市流强度分析。

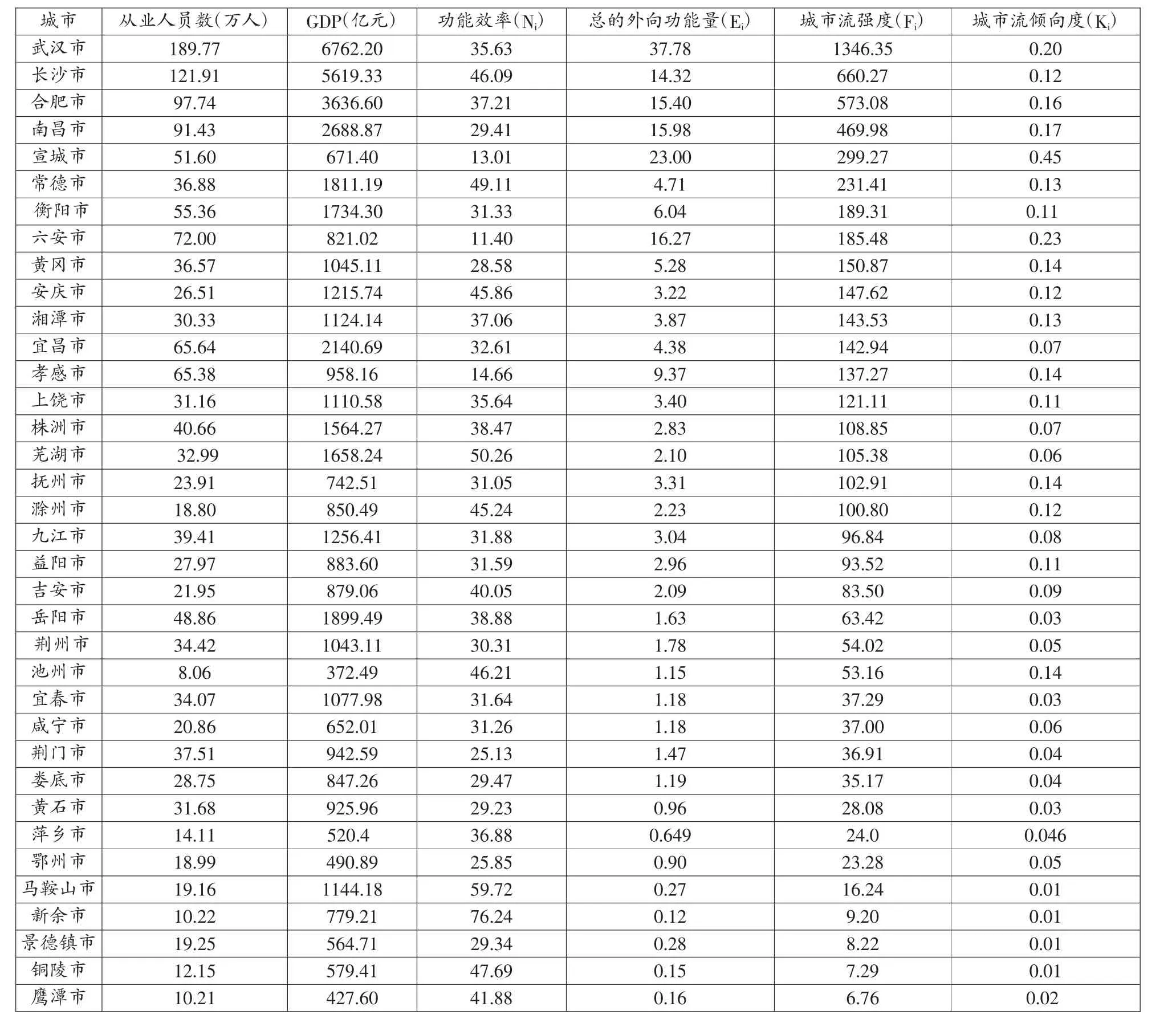

参考公式⑤-⑩可以进一步计算长江中游城市群总的外向功能量(Ei)、城市的功能效率(Ni)、城市流强度(Fi)和城市流倾向度(Ki)。计算结果见表3。

通过对长江中游城市群地级市城市流的测算,四个省会城市具备较强的城市外向功能,武汉的城市流强度达到1346.35,外向功能远远高出城市群内其他城市,其次是长沙(669.78)、合肥(573.08)和南昌(469.98)。而常德、宣城和衡阳也表现出较强的外向功能。

根据长江中游城市群城市流强度结果,我们将36个地级市(不含仙桃、潜江、天门)划分为四个等级(见表4)。武汉城市流强度达到1346.35亿元,以其强大的经济实力成为长江中游城市群的核心城市。长沙、南昌和合肥的城市流强度分别达到660.27亿元、469.98亿元和573.08亿元,从空间分布来看,城市流强为100-400亿元的城市主要沿长江干流和省际边界区域分布。同时,长江中游城市群城市流强度处于四类城市的数量较多,占到总样本的48%,具有较大发展潜力。

表3 长江中游城市群各成员城市流强度与城市流倾向度

表4 长江中游城市群城市流强度分类

从外向功能的空间分布来看,初步显现出圈层结构。以武汉、长沙、南昌和合肥构成的核心圈层外向功能最强,而外围的宜昌、常德、衡阳、株洲、抚州、上饶、宣城、芜湖、滁州等城市的外向功能也相对较强。而内部的咸宁、岳阳、荆州、九江及黄石等城市的外向功能相对较弱。

四、基于引力模型的经济联系测度

城市相互作用引力模型是测算城市经济联系的重要方法之一,主要反应城市间相互吸引、相互联系和相互作用的强度。i与j城市联系强度Rij的计算公式为:

(一)四个核心城市之间的经济联系程度不同。

表5 四核心城市间的引力强度

根据表5可知,武汉与长沙之间的引力强度最大,经济联系最强。武汉与南昌和合肥之间也表现出较强的经济联系。长沙和南昌之间的引力强度也较强。但是,合肥与南昌和长沙间的引力强度较弱。

(二)四个中心城市的辐射联系范围存在差异。

根据引力模型的测算结果,对四个核心城市的辐射范围区分为紧密联系区(引力强度>30)、次级联系区(30≥引力强度>4)和外围联系区(4≥引力强度>1),发现四个中心城市的辐射联系范围存在明显差异。

武汉辐射范围涵盖长江中游城市群73%以上的城市,辐射范围涵盖了长江中游城市群的大部分重点城市。其中紧密联系区为鄂州、孝感、黄石,次级联系区为咸宁、黄冈、岳阳、仙桃、荆州、九江、宜昌、荆门、潜江、天门,外围联系区为常德、益阳、湘潭、衡阳、株洲、宜春、新余、抚州、景德镇、安庆、六安、池州、铜陵、马鞍山、芜湖。

长沙辐射范围涵盖长江中游城市群数量为36%,辐射范围主要是本省内的“3+5”城市群。其中紧密联系区为株洲、湘潭、益阳,次级联系区为常德、娄底、衡阳、岳阳,外围联系区为宜昌、荆州、咸宁、黄石、宜春、新余。

南昌辐射范围涵盖长江中游城市群数量为31%,除了鄱阳湖生态经济区范围外,与鄂东和湘东的城市存在一定联系。其中紧密联系区为九江、抚州、新余,次级联系区为宜春,外围联系区为黄石、鄂州、岳阳、湘潭、株洲、吉安。

合肥辐射范围涵盖长江中游城市群数量为23%,辐射范围主要是皖江城市带城市,仅与江西九江存在一定联系。

可以看出,四个核心城市的辐射范围存在明显的差距,范围按大小依次为武汉、长沙、南昌、合肥;城市的辐射范围与城市的外向功能存在明显的正向关系。

(三)城市经济联系在空间上存在差异。

长江中游城市群城市间的经济联系主要在省际边界地区,表现为西部和南部强,而北部和东部相对较弱(见图2)。

图2 长江中游城市群四省会城市间和次级城市间经济联系图

南部地区的宜昌、荆州和荆门与湖南交界地区的常德、岳阳和益阳地区经济联系较为紧密,尤其是荆州与常德和岳阳的联系等级分别达到了第2第3等级。南部的湘潭、株洲与江西交界的萍乡、宜春和新余具备较强的经济联系,尤其是萍乡与株洲和湘潭两地的经济联系达到等级3。而湖北、江西和安徽三省交界地区的经济联系相对较弱,仅九江与黄石、鄂州等地存在一定的经济联系。