上市公司定向增发的股价效应研究

2013-08-20田璐

田 璐

(郑州大学 商学院,河南 郑州 450000)

我国上市公司通过股权融资这种渠道获得资金的方式经历了从配股到增发的演变,其中增发又包括了公开增发和定向增发两种方式。定向增发作为从2006年才开始实施的再融资方式,近年来受到了许多上市公司的青睐,之所以如此,一方面在于其成本低、融资标准低、操作简单;另一方面能为上市公司引入战略投资者和优质资产,提升企业自身价值;然而,由于增发新股的定价弹性空间大,相关的规定制度、法律法规还不完善,也给人为操作获利提供了机会。

Johan Molin(1996)[1]以1987~1994年瑞典定向增发的76个上市公司作为样本进行研究,结果表明,在公告发表当日以及后一日,都有显著的正的公告效应,Hertzel等(2002)[2]研究发现,虽然定向增发在公告发布当时具有正的公告效应,但从长期来看,公司业绩出现了明显下滑,并且公司股票在3年内的购买持有收益率也大大低于同类相似公司。Maciukaityte(2005)选取了1979~1996年德国500个定向增发的上市公司进行研究,发现在定向增发公告发布前后带来的公告效应是不同的,公告发布日前定向增发的公告效应为正,之后却为负,且表现为公司绩效的明显下降。李雪(2006)研究了定向增发后20日的上市公司的平均累计超长收益率,发现结果显著为负,证明产生了明显的负公告效应。王家新(2008)通过对比公开增发和定向增发的市场反应发现,定向增发具有超前的正的公告效应,并且相较于定向增发带来更好的市场反应。何丽梅,蔡宁(2009)[3]研究了增发后24个月的股价,发现增发后的长期回报率呈现一种恶化的趋势,且长期回报率与增发的控股股东认购率呈负相关关系。刘婷(2012)通过研究2009年在沪深市定向增发的上市公司发现,在短期内,定向增发有正的公告效应,并且在公告发布当日市场的反应最好,但随后便迅速消退。

一、研究设计

笔者选取了2010年1月至2010年11月之间在上海证券交易所定向增发的A股公司55个作为样本,采用事件研究法来研究上市公司定向增发行为对公司股价的短期以及长期影响,选取定向增发公告发布日作为事件日,如果当日停牌,则选取复牌后第一个交易日作为事件日,短期影响的窗口期采用公告发布日前后10日,即(-10,+10),由于认购者中除了控股股东以及关联股东,其他认购者的定向增发股票禁售期为12个月,因此在研究长期影响时,选用定向增发实施后24个月作为研究时间段。衡量定向增发对股价行为的影响通过平均超额收益率和平均累计超额收益率来衡量[4]。

二、结果分析

(一)定向增发的短期影响

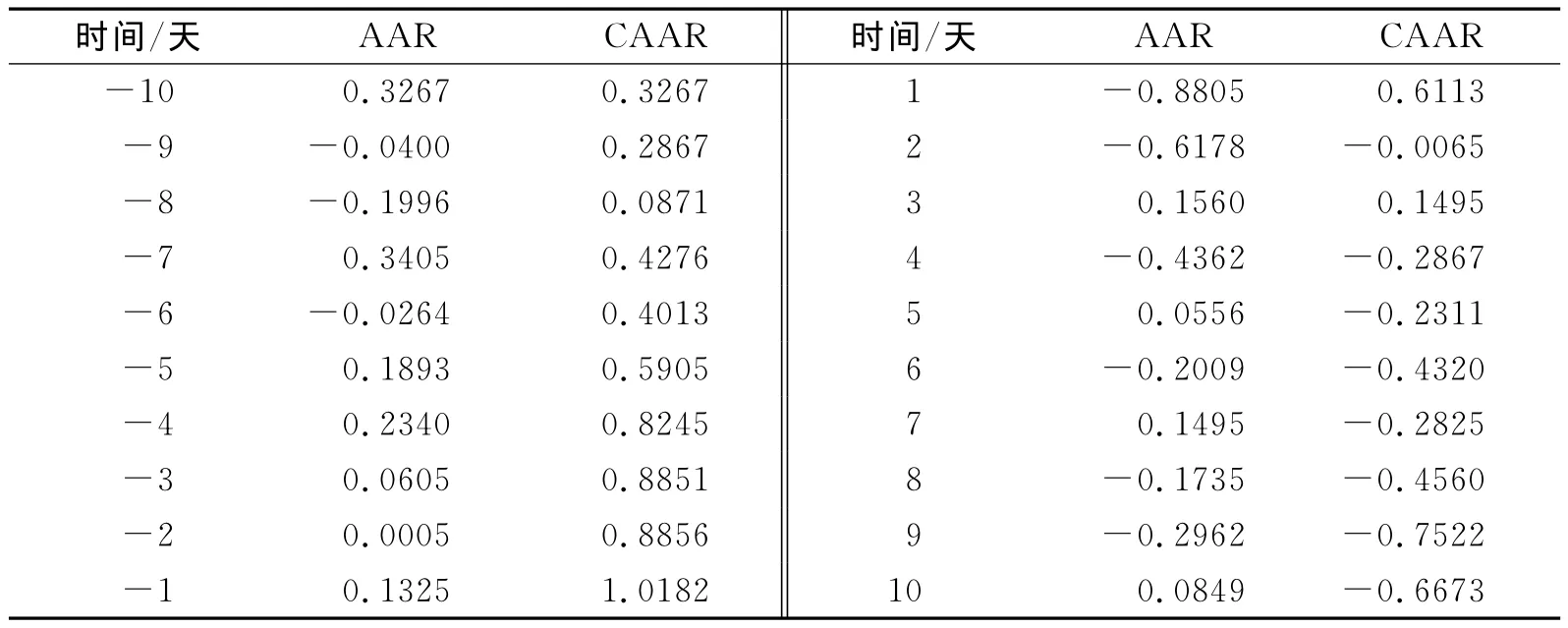

通过计算得到窗口期(-10,10)内的平均超额收益率和平均累计超额收益率,见(表1)所示。

表1 窗口期(-10,10)内的AAR和CAAR

由计算结果可得,以定向增发公告日为界,将窗口期(-10,10)分为两段,在(-10,0)的前半段,样本的平均超额收益率(AAR)大多为正,只有3日为负,因此导致了样本的平均累计超额收益率(CAAR)在前半段也持续为正值且不断增长,并在公告日当天(第0日)达到了最大值1.49%,显著表现了定向增发的正效应。然而在(1,10)的后半段,AAR大多为负,即使个别为正,数值也很小,这导致了CAAR自第0日开始持续下降,并最终保持在负值。原因大概有以下几点:一是在定向增发之前由于消息提前泄露,导致了投资者投资积极性较高,使得股价上涨,所以在公告日前表现出了正效应;二是定向增发公告日后,定向增发对象(如控股股东或者关联股东)由于投机行为会抛售手中已有的股票进行套利,会导致股价下跌[5];三是投资者在公告日后的投资热情回归理性,加上2010年上半年股市整体大幅走低,投资者对股市走势的态度不很乐观,因此投资积极性迅速下降,导致了定型增发在窗口期后半段出现了明显的负效应。

(二)定向增发的长期影响

通过计算得到的自定向增发发行日起的24个月内的平均超额收益率和平均累计超额收益率,见(表2)所示。

表2 增发后24个月内的AAR和CAAR

由计算结果以及表2可以看出,在定向增发实施后的前7个月,样本的平均超额收益率(AAR)大多为正值,从第8个月开始持续为负,只有个别月份除外,这导致了样本的平均超额累计收益率(CAAR)在第7个月之前持续增加并在第7个月达到最大值5.35%,之后便连续下降,在第11个月触零后便持续为负,并在第24个月达到了最低点-14.03%。可将观察期24个月以第11个月为分界点分为两段进行原因分析。在第11个月之前,投资者对于实施定向增发以后企业的发展持有积极的观点,因此在前半段定向增发带来了正效应。然而对于定向增发的认购者中除了控股股东和关联股东以外的认购者而言,定向增发的新股的禁售期为12个月,在第12个月到来时,随着被解禁的股票的抛售,收益率的下降更加迅速,从长远来看,在定向增发实施24个月以后,定向增发不仅没有带来正效应,反而有着明显的负效应,原因可能有以下几点:一是当控股股东以及关联股东以套利为目的时,会忽视公司治理和未来的发展,甚至会产生一些损害公司效益的利益输送行为;二是当定向增发的认购者认购新股所采用的是非现金资产时,会出现不良资产注入的可能,这样不仅不利于资源整合,反而会导致业绩下滑等风险[6];三是2011年至2012年整个股票市场持续下跌,投资者的投资积极性随之下降,投资意愿持续萎靡。

短期来看,在窗口期(-10,10)内,定向增发在(-10,0)有正的公告效应,在(1,10)有负的公告效应;长期来看,定向增发后24个月内,前11个月平均超额累计收益率为正,从第12个月开始,平均超额收益率持续为负且不断下降。总体来看,定向增发没有给上市公司和投资者带来财富效应,反而损害了中小投资者的利益。

由于信息不对称以及缺少话语权,在新股定价以及资产注入的环节中,中小股东对于实际状况的了解完全不如大股东,将导致大股东为了盈利而进行投机操作,使得中小股东利益受损,这样也不利于上市公司的发展,因此监管部门应当加强监管力度,一方面是关注定向增发新股的价格,另一方面是监视注入的非现金资产的质量。可以在价格制定方面引入专业的中介机构,防止大股东操纵股价。也应当严格监管注入资产的价值评估程序,规范评估机构的评估标准和方法,并将评估结果进行信息披露。

[1]Kato K,Schallheim J.S.Private Equity Financing in Japan&Corporate Grouping[J].Pacific-Basin Finance Journal,1993(1).

[2]Hertael Michael G,Michael Lemmon,James Linck,etal.Longrun performance following private placements of equity[J].Journal of Finance,2002(12).

[3]何丽梅,蔡宁.我国上市公司定向增发长期股价效应的实证研究[J].北京工商大学学报,2009(11).

[4]刘宏,景舒婷,国超.上市公司定向增发新股对股价的影响[J].财会通讯,2012(4).

[5]肖万.我国上市公司定向增发宣告的市场反应研究[J].武汉金融,2012(9).

[6]贺薇,刘用明.我国上市公司定向增发短期股价表现实证研究[J].管理学家学术版,2010(8).