浅谈我国工程公司财务竞争力评价指标体系的构建

2013-08-16熊晖

熊 晖

(石家庄铁道大学经济管理学院,河北 石家庄 050043)

一、我国上市工程公司发展现状

随着我国市场经济的确立和发展,工程公司上市已经成为增强工程公司抵抗风险能力、提高经营管理水平、实现持续健康发展的重要途径。各大工程公司纷纷在股票市场进行上市,中国工程建设行业上市化程度的不断提高显示了中国工程建设行业改革己取得显著的成就。

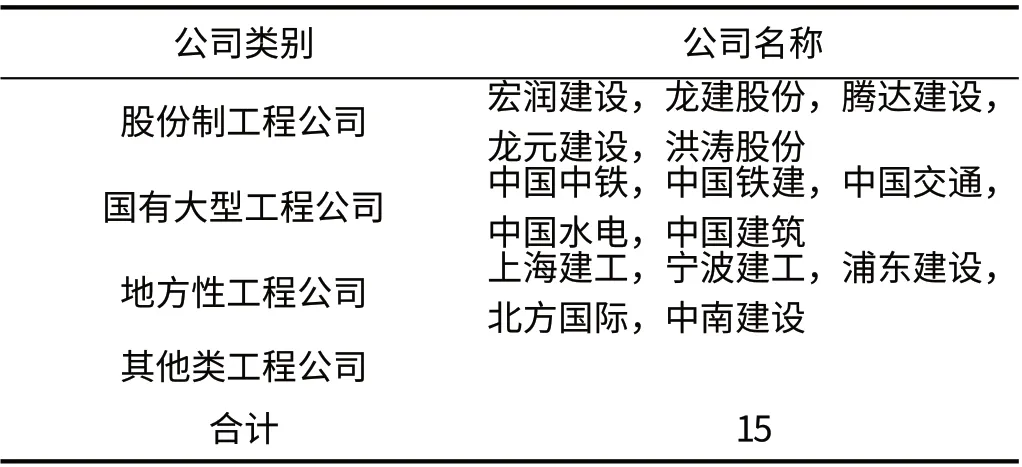

从2011 年年底的统计数据来看,在境内外的资本市场上,我国内地已有数十家股份制工程公司、国有大型工程公司以及地方性工程公司挂牌上市。在这些工程公司中,股份制工程公司主要包括:宏润建设股份有限公司(宏润建设)、龙建设股份有限公司(龙建股份)、腾达建设股份有限公司(腾达建设)、龙元建设股份有限公司(龙元建设)以及洪涛股份有限公司(洪涛股份)等;国有大型工程公司主要包括:中国铁道建设集团有限公司(中国中铁)、中国铁道建筑集团有限公司(中国铁建)、中国交通建设集团有限公司(中国交通)、中国水利水电建设集团有限公司以及中国建筑集团有限公司(中国建筑)等;地方性工程公司主要包括:上海建设工程有限公司(上海建工)、宁波建设工程有限公司(宁波建工)、浦东建设有限公司(浦东建设)、北方国际建设有限公司(北方国际)以及中南建设集团有限公司(中南建设)等。在本文研究中,本人选取了15 家具有代表性的中国大陆上市工程公司的数据,原始数据主要来源自中国最大的上市公司数据库——和讯网以及上海证券交易所官方网站中各个工程公司的年报,确保了数据的准确性,具体情况见表1。

表1 中国主要上市工程公司一览表

二、工程公司财务竞争力指标评价体系的构建原则

在工程公司的财务竞争力评价的研究过程之中,所设计的指标不仅应该充分体现财务竞争能力特征,还应当遵循以下的一些基本性原则,具体来说,在构建工程建设公司财务竞争力评价指标体系时应遵循以下原则:

(一)科学性原则

科学性是保证财务竞争力评价合理准确的基础。工程公司的财务竞争力评价不仅应该科学准确地反映实际情况,还要注重各方面能力的配合,方便企业与竞争对手进行对比,挖掘出竞争潜力。

(二)全面系统性原则

全面系统性原则要求指标评价体系应囊括工程公司财务竞争力的各个方面。体系要从整体上对指标和评价内容进行高度提炼,综合反映企业的竞争能力,同时兼顾系统性,实现理论与实际的统一。

(三)针对性原则

根据本文的研究目的,要有针对性地选取对工程公司的财务竞争力起决定作用的因素。针对性原则和全面系统性原则并不矛盾,全面系统性强调过程,即在确定应纳入考虑范围的因素时尽量面面俱到,针对性则强调结果,即最终指标的选取应最大程度上决定财务竞争力的大小。

(四)可操作性原则

在保证全面系统性原则的前提下,应尽量对评价指标体系进行简化,尽量选取相对指标。以达到减少工作量、提高效率的目的,从而使整个评价过程具有较强的可操作性。

三、我国上市工程公司财务核心竞争力指标评价体系的设计思路

根据上述工程建设公司财务竞争力概念的描述,工程建设公司财务竞争力可以通过营运能力、发展能力、盈利能力、偿贷能力以及风险预警能力等五个方面表现出来。因而,我们在设计指标评价初选体系时,遵循的正是这一思路。工程建设公司作为典型的生产制造型行业,其生产主要体现在工程建设公司的运营能力和生产能力上面,这是从量的角度来反映其行业的竞争力水平。而效益则是指的工程建设公司的效率和收益,这是从质的角度反映该行业的竞争力水平。

表2 工程公司财务竞争力构成表

(一)营运能力

营运能力是指工程公司资产的周转情况,反映企业资产利用效率。主要选取总资产周转率、固定资产周转率以及存货周转率等三个指标。

资本周转率=NMBI/ATA

固定资产周转率= T/ANVFA

流动资产周转率= T/ANVFF

净资产周转率= T/ ANA

运营资产比率=OC/ATA

注:NMBI 为主营业务收入净额、ATA 为平均资产总额、ANA 为平均资产净值、T 为营业收入、ANVFA 为平均固定资产净值、ANVFF 为平均流动资产净值、OC 为营业成本。

(二)发展能力

发展能力反映工程公司成长状况,一般用三年的净利润增长、每股收益增长、净资产增长以及主营业务增长指标反映。

净利润增长率=((NNI/STYNI)/3- l)x100%

主营业务增长率=((SNMBI/TYMBI)/3-l) x100%

每股收益增长率=((SEOE/STYOE)/3- 1)x100%

净资产增长率=((SEOE/STYOE)/3- 1)x100%

注:NNI 为当年净利润、STYNI 为三年净利润总额、SNMBI 为当年主营业务收入总额、TYMBI 为三年主营业务收入总额、当年每股收入额REB、SEOE 为年末所有者权益总额、STYOE 为三年所有者权益总额。

(三)盈利能力

盈利能力反映工程公司投入要素的有效利用程度和收益状况,主要包括总资产收益率、净资产收益率、主营业务利润率和成本费用利润率四个指标。

总资产收益率=(SEBIT/ATA)×l00%

净资产收益率=(NP/ANA)×100%

主营业务利润率=(MBP/NMBI)×l00%

成本费用利润率=(TP/TC)×100%

注:SEBIT 为息税前利润总额、ATA 为平均资产总额、NP为净利润、ANA 为平均净资产、MBP 为主营业务利润、NMBI为主营业务收入净额、TP 为利润总额、TC 为成本费用总额。

(四)偿债能力

偿债能力反映工程公司资产安全性,主要选用资产负债率、权益负债率、流动比率和速动比率四个指标。任何企业都需在收益和安全之间找到平衡点。

资产负债率=(TL/TA)×100%

权益负债率=(TL/STYOE)×100%

流动比率=CA/CL×100%

速动比率=QA/CL×100%

速动资产=MM+BFA+SP+SB=CA-G-PP-SNCA-OCA

注:TL 为负债总额、TA 为资产总额、STYOE 为所有者权益总额、SEBIT 为息税前利润总额、IE 为利息支出、CA 为流动资产、CL为流动负债、QA为速动资产、CL为流动负债、MM为货币资金、BFA 为交易性金融资产、SP 为应收帐款、SB 为应收票据、G 为存货、PP 为预付账款、SNCA 为短期非流动资产、OCA 为其他流动资产。

(五)财务风险预警能力

主要用应收账款周转率、应收款项增长率等四个指标表示、产权比率、长期负债比率。

应收账款周转率=TI/AAREE×100%

应收款项增长率= ((AAREE/ SAARE)/3- l)×100%

产权比率=(SEOE/TA)×100%

长期负债比率=(TL/TA)×100%

注:IG 为产品收益、CG 为产品成本、TI 为营业收入、AAREE 为平均应收账款余额、SAARE 为三年平均应收账款总额、长期应付账款总额SLAGE、SEOE 为年末所有者权益总额、TA为资产总额。

四、结语

我国工程公司如果要在风云变幻的国际竞技场上占有优势地位,如果要提高上市工程公司的核心竞争力,建立一套完整的财务核心竞争力指标评价体系就显得尤为重要。如果要提高上 市工程公司的核心竞争力,完整的财务核心竞争力指标评价体系也必不可少。

[1]周普,陈兴述.财务核心竞争力评价指标权重设计[J].财会通讯,2007(03).

[2]程燕.小议财务竞争力与企业竞争力的关系[J].中国管理信息化,2007(11).

[3]魏春旗,朱枫.工程公司竞争力[M].北京:中国财务出版社,2005.

[4]亚当·斯密.国富论——国民财富的性质和原因的研究[M].谢祖钧,译.长沙:中南大学出版社,2003.

[5]DELEO.Understanding the roots of your competitive advantage from purdue competition to competition as a multiple-layer game [M].Competence-Based Completion,1994(02).

[6]LEONARD B.Core capabilities and core rigidities: a paradox in manager new product development[J].Strategies Management,1992(13).

[7]SEALEY C W & LINDLY J T. Theory of produetion and cost at depositary finnaeial institutions[J].Jou rnal of Financial,1977(32).

[8]JAVIDON & Mansour.Core competences: what dose it means in practice [J].Long Range Planning,1998(31).

[9]PETTS & NIGEL. Building growth on core competences-a practical approach [M]. Long Range Planning,1997.

[10]UNITE A & SULLIVAN M J. The effeet of foreign entry and ownership structure on the Philip pine domestie banking market [M]. Journal of Banking and Finance,2003.

[11]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2005.