银行信用风险、资本监管与银行资产的风险控制

2013-08-16各柯

各 柯

(上海第二工业大学经济管理学院,上海201009)

银行信用风险、资本监管与银行资产的风险控制

各 柯

(上海第二工业大学经济管理学院,上海201009)

通过建立股东权益最大化的目标函数,借助优化技术和Matlab分析资本率、银行资产的最优标准偏差、最优违约概率和最优权益价值之间的关系。分析结果表明,高的资本要求会鼓励银行增加资产风险,从而部分抵消由于高的资本率而导致的违约概率的减少。为了使资本监管有效地发挥作用,银行必须在保证银行具有足够资本的同时加强银行资产的风险控制,减少资产波动风险。

信用风险;违约概率;权益价值;资产风险

0 引言

全球化加速推动市场一体化,世界经济运行的速度受现代金融的影响而加剧。然而,一体化的结果使得银行运行发生营运危机,将导致传染效应,危及整体经济的发展。2008~2009年间发生在全球范围内的经济危机告诫我们,如何有效地进行金融业的监管是亟待解决的重要问题。巴塞尔委员会已于2004年公布了《新巴塞尔资本协定》,正式确定最低资本要求(minimum capital requirement),监理审查程序(supervisory review process)和市场纪律(market discipline)三大支柱。

信用风险是银行面临的最大风险,也是资本监管所要防范的主要风险。信用风险,也称违约风险,一般是指借款人到期不能或不愿履行还贷付息协议而使银行面临贷款损失的可能性,通常用违约概率来定量衡量银行信用风险。人们普遍认为,加强资本管制,可以避免银行的过度借贷,减少道德风险,进而减少信用风险。国外文献关于信用风险与资本管制的关系,也是仁者见仁、智者见智。Kahane[1],Koehn and Santomero[2],Kim和Santomero[3]发现,所要求的资本充足率越高,银行的资产风险越大,银行违约概率越大。也就是说,高的资本充足率会导致银行更多地经营风险较大的业务,从而增加了银行的信用风险。但是, Furlong和Keeley[4],Gennottee和Pyle[5]却得出了相反的结论。他们认为,资本管制有利于银行减少违约风险,从而增加偿付能力的概率。本文通过建立股东权益最大化的目标函数,分析资本率、银行资产的最优标准偏差、最优违约概率和最优权益价值之间的关系。

1 模型的建立和相关分析

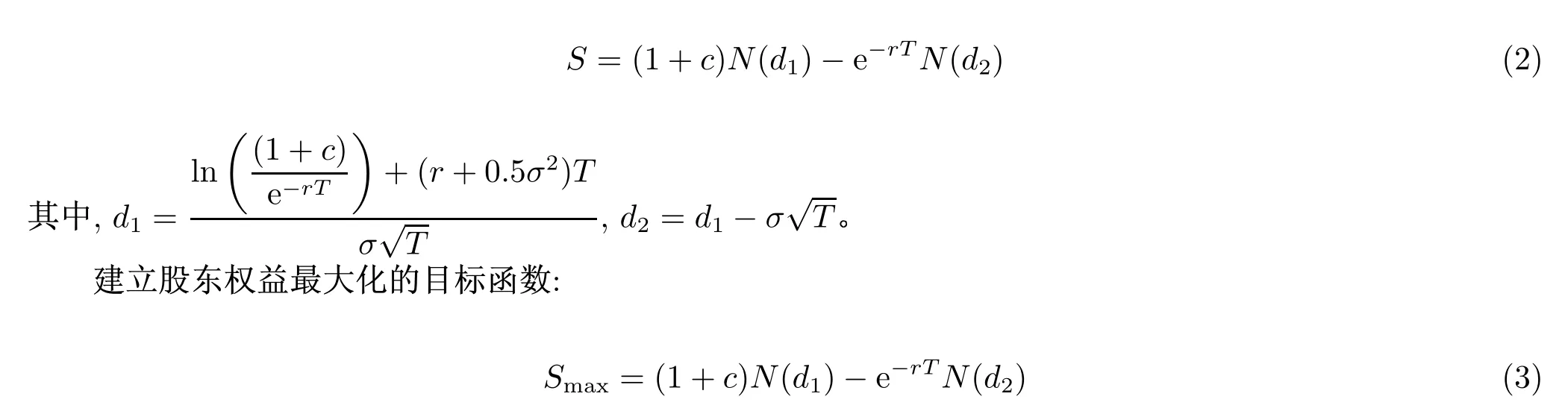

假定银行存款价值为1,则到期本利和价值为B=erBT。其中,rB为存款利率,T为存款期限。假定初始资本率(股东初始权益与总资产的比例)为c,则资产初始价值为V0=1(1+c),银行违约概率Q可以用下式表示(Ong6):

其中,r为无风险利率,σ为资产波动率,N为正态分布的累积概率。

根据Black-Scholes期权定价公式,我们求得银行股东权益的价值

借助于最优化技术,我们可以求得使股东权益最大化的最优资产波动率σ*。表1是用式(1)、式(2)和式(3)并借助于优化技术和Matlab 7.0的计算结果。这里,我们假定rB=0.055,r=0.05,T=2。

表1 c,σ*,Q*和S*之间的关系Tab.1 The relationship among c,σ*,Q*and S*

从表1的计算结果我们可以看出,资本率越高,最优资产波动率越大,即高的资本要求会鼓励银行增加资产风险,从而部分抵消由于高的资本率而导致的违约概率的减少。但是,净的结果仍然是正的,即违约概率随着资本率的增加而降低,银行股东权益价值随着资本率的增加而增加。但我们必须注意,为了使资本管制有效地发挥作用,银行监管部门在保证银行具有足够资本的同时必须加强银行资产的风险控制,减少资产波动风险。

2 银行资产的风险控制

银行如何加强资产的风险控制?首先,必须完善银行资产的风险管理制度和建立风险监督机制,建立完整的指标体系,用以分析、识别、监测和警示银行的资产风险,完善抵押、质押、担保制度,落实一般呆坏帐准备金制度。其次,必须实行资产的多样化、分散化,降低贷款在我国银行资产中的比例,提高非贷款资产所占的比重。目前,我国商业银行经营的资产业务大都是各类信贷业务,这些资产在现行的资本监管体制下适用100%的风险权重,从而造成银行加权风险资产偏大,导致我国商业银行资本充足率偏低。因此,应逐步降低信贷资产业务占比,积极推行以银行信誉和技术优势为依托的、对资本限制较少的非信贷资产业务,努力提高非信贷资产收入的比重,控制单个贷款在所有贷款中的比重,同时加强非信贷和非信贷资产的风险控制。再次,必须提高资产管理人员的素质,引进先进合理的激励机制,优化利益分配制度。量化资产投资风险,借鉴国外的资产风险评估新方法和新技术,建立适合于我国银行资产量化管理的新模式。加强信息管理,建立完整的数据库和完整的信息收集、处理、整理和分析的信息管理系统。

信贷资产是银行资产的重要组成部分。加强信贷资产的风险控制,对于银行减少信用风险、提高经营有效性具有重要意义。银行信贷资产的风险控制应着重做好以下几方面的工作。

(1)加强贷款客户的信用风险控制。贷款客户的信用风险是银行信贷风险的主要来源,必须加强对银行贷款客户的信用评估,建立个人客户和企业客户的信用档案和信用信息系统,运用现代化的科学方法,通过建立信用评分模型,对客户的信用进行科学的评价和分析,根据信用评价的结果筛选客户,从而从源头上减少风险。对于客户的信用评价应关注其发展潜力、未来的偿付能力以及过去的信用记录。我国的客户信用评价工作还处于起步阶段,信用信息不健全,信用评价的技术手段落后是制约我国信用评价工作的主要瓶颈,银行必须借鉴国外先进的信用评价技术方法,建立健全信用信息系统,实现我国客户信用评价工作的跨越式发展。

(2)加强贷款项目的可行性研究工作的监督和控制。贷款项目的可行性和预期效益是影响信贷风险的主要因素。有些贷款企业为了成功取得贷款,往往资大投资项目的经济效益,而对于可能面临的投资风险则避而不谈,甚至做虚假的可行性分析报告。信贷工作人员必须对企业贷款客户的企业财务状况分析和项目可行性分析工作进行认真仔细的检查,预测贷款项目的各项经济效益指标,分析和评价贷款项目可能存在的风险,综合权衡贷款项目的风险和收益。

(3)加强贷款项目实施过程中的风险控制。贷款项目预期效益的实现是保证贷款按期偿还的关键。银行应建立信贷风险监控机制,以客户信用程度进行分类,并根据客户的信用程度以及贷款额度制定风险控制计划,及时跟踪贷款项目的实施运作过程,监督贷款企业采取切实有效和可行的风险预防和控制方法。

(4)加强资产负债管理。资产负债管理是商业银行经营管理的重要内容之一,对于减少资产和负债的风险,增加资产的价值有着不可或缺的作用。商业银行必须运用现代资产负债理论,如:免疫技术、期限结构理论,进行资产和负债一体化管理,确保银行资产组合的优化,资产和负债的匹配,从而保证银行资产的安全性、流动性和赢利性。

为减少由于银行资产过分集中于信贷资产而导致信贷风险过大,银行可采取分散投资的策略,把一部分资本投资于非信贷资产。在非信贷资产中,证券投资是重要的组成部分,减少和规避证券投资风险的重要手段之一是采用组合投资原则、分散投资。银行应该加强投资队伍建设,形成一支既精通现代投资理论,又有丰富的实战经验的投资管理人员队伍。

3 结论

以上内容讨论了银行信用风险、资本监管和银行资产风险控制的关系,通过建立模型反映相应的函数关系。计算结果表明,银行资本越充足,银行资产的波动率越高,说明高的资本充足率会鼓励银行增加投资风险。因此,银行监管部门在实施资本充足率监管的同时要加强对银行内部风险控制的监督。

[1]KAHANE Y.Capital adequacy and the regulation of f i nancial intermediaries[J].Journal of Banking and Finance, 1977,1:207-218.

[2]KOEHNM M,SANTOMERO A M.Regulation of bank capital and portfolio risk[J].Journal of Finance,1980,35: 1235-1244.

[3]KIM D,SANTOMERO A M.Risk in banking and capital regulation[J].Journal of Finance,1988,43:1219-1233.

[4]FURLONG F T,KEELEY M C.Capital regulation and bank risk taking:a note[J].Journal of Banking and Finance,1989,13:883-891.

[5]GENNOTTE G,Pyle D.Capital controls and bank risk[J].Journal of Banking and Finance,1991,15:805-824.

[6]ONG M K.内部信用风险模型[M].天津:南开大学出板社,2003.

Credit Risk of Banks,Capital Regulation and Risk Control of Bank’s Assets

MAO Hong

(School of Economics and Management,Shanghai Second Polytechnic University, Shanghai 201209,P.R.China)

The relationship among the capital ratio,the optimal standard deviation,the optimal default probability and the optimal equity value is analyzed by establishing the objective function of maximizing equity value of stokeholds with Matlab.The results of analysis show that higher requirement of capital will encourage banks to engage in risk taking,and of f set the decrease of default probability partly.In order to make capital regulation more ef f ective,banks must strengthen the risk control and reduce the risks of assets,while holding enough capital.

credit risk;default probability;equity value;risks of assets

F840.32

A

1001-4543(2013)02-0107-04

2013-01-01;

2013-06-03

毛宏(1959–),女,江苏靖江人,副教授,学士,主要研究方向为风险管理和保险研究,电子邮箱hmaoi@126.com。