低压电器行业经济运行分析及未来展望

2013-08-16中国电器工业协会通用低压电器分会

文/中国电器工业协会通用低压电器分会/

一、 低压电器行业经济运行情况分析

1、低压电器行业整体经济运行情况

2012年总体上受国内外经济大环境复杂多变的影响,以及在低压电器主要原材料价格、劳动力成本高居不下的不利形势下,行业总体上呈现了较平稳的发展态势。随着电力设施建设的逐步扩大,国内外低压电器需求普遍处于扩张状态,市场前景比较可观。然而,国内低压电器生产能力过剩,企业普遍缺乏足够的自主创新能力,缺乏高端市场竞争力,发展后劲不足。在产品产量上,全行业低压电器产品产量大约增长10%左右;低压电器行业主营业务收入约增长9%左右。

纵观国内低压电器行业,阻碍产业发展的各种因素日益凸显:产能过剩、资金不足、核心技术缺失、产品低端化、国外品牌强势冲击,再加上原材料成本、劳动力成本、财务成本的不断上涨,价格与渠道的恶性竞争逐步升级,造成行业主要产品产量增幅低于预期、进出口贸易持续走低、行业整体盈利能力减弱等。

据统计和综合分析,2012年整个行业主营业务收入约为610亿元,同比增长9.47%。工业增加值146亿元,同比增长4.29 %。利润总额约44亿元,同比增长7.32%。进出口贸易总额55.09亿美元,同比增长5.33%;其中进口额约26.81亿美元,同比增长0.79 %;出口额约28.28亿美元,同比增长10.04%。这些经济指标虽有增长,但增幅同比明显低于上年。

2、低压电器行业经济运行特点

1)产销保持平稳增长

根据行业统计分析,整个行业的发展保持了比较平稳的增长态势。通过对108家企业统计看,全年出现生产销售增长的企业占整个行业的约60%左右。约15%左右企业生产销售与2011年基本持平。还有约25%左右的企业生产销售比2011年有所下降。

从产品来看,2012年低压电器主要产品的产量均有不同程度的增长。万能式断路器同比增长9.76%,塑料外壳式断路器(含漏电)同比增长10.56%,小型断路器(含漏电)同比增长9.84%,接触器同比增长10.53%,刀开关同比增长12.50%。但这些产品产量的增幅同比明显低于上年。

2)经济运行质量总体尚可

天葬是云浮对神明的献祭,是最圣洁的事情,自己为了满足私欲,竟用这种龌龊的方式,来为神明祭献一具并无信仰的外族尸体。天葬刀将在自己的手中受到玷污,神明兴许会因愤怒而降下灾祸。而之后祈神时的异象,更加地证明了,云浮确实要有不祥的事情发生。

据统计,行业在主营业务收入主要经济指标上保持平稳增长,但增幅同比下降2.29个百分点;工业增加值和利润总额这两项重要经济指标同比小幅增长,但增幅同比分别下降0.97和0.57个百分点;反映行业盈利水平的成本费用利润率高于全国标准值3.71%。从反映资本获利能力的总资产贡献率来看,60%左右企业超过10.7%的国家标准值。从反映资金效率的流动资产周转率来看, 50%左右企业高于1.52次的全国标准值。

3)利润总额增长缓慢

据统计,2012年全行业的利润同比虽有增长,但增长缓慢。受国际经济大环境复杂多变,主要原材料价格持续趋于高价位,劳动力成本、财务成本不断上涨上升,价格与渠道的恶性竞争逐步升级等影响,造成行业中有相当一部分中小企业产品成本增加,利润空间变小,销售增长成负数,企业利润和经济效益受到影响,15%左右的企业出现亏损。这些企业一方面缺乏规模效益和核心竞争力的产品,另一方面是长期以来缺乏技术改造、产品单一,产品附加值低,生产能力过剩,导致企业缺乏发展后劲。另外,企业为了订单,价格竞争的局面仍然在不断延续。这些不利因素多年来一直冲击着行业中大多数中小企业的经济效益。我们分析认为,一方面在技术附加值低的中低端产品市场中,压价竞争(包括同质化产品的价格战等)的情况仍然相当普遍,特别是对以劳动密集型、低附加值为主的中小企业影响更大。

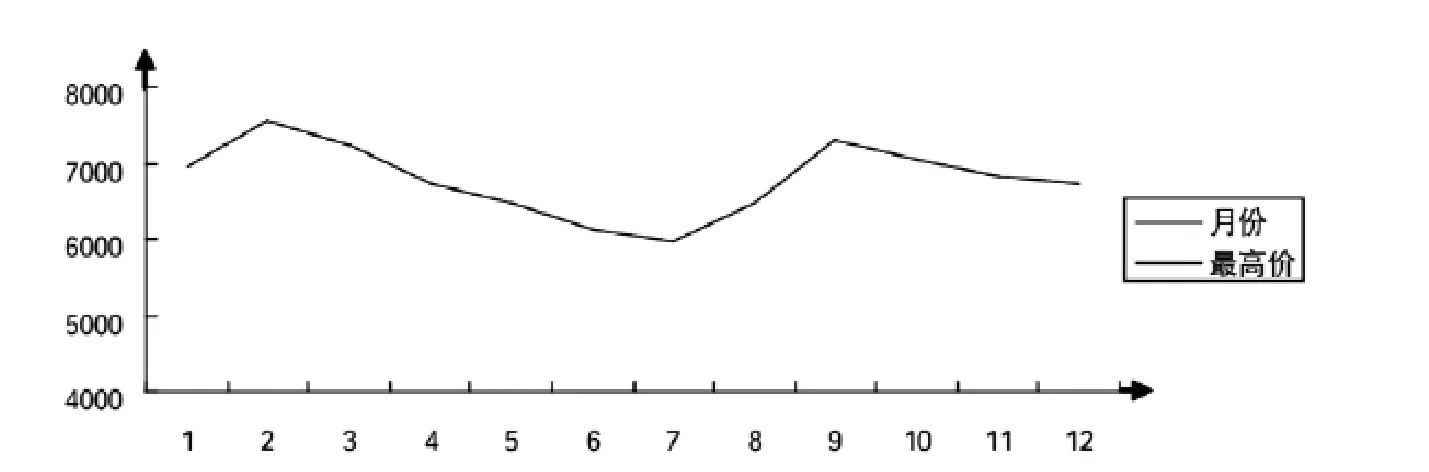

2012年每月电解铜、白银价格见下表。

4)竞争主体愈加多元,加剧市场竞争

低压电器行业是一个充满国际竞争、市场化程度较高的行业,形成了跨国公司与本土优势企业共存的竞争格局。在我国低压电器市场持续增长和产业升级的驱使下,跨国公司继续携技术与管理优势大力扩张,多渠道渗透国内市场,原属国内企业中低端市场不断被蚕食。反观低压电器行业,大部分企业仍处于规模偏小、资源相对分散、在中低端领域的重复研发和互相模仿阶段,导致大部分企业缺乏足够的行业竞争力。可喜的是,行业有不少企业开始增强民族品牌的忧患意识,除克服原材料及人工成本增加、融资困难,降低产品管理成本,加大设备技术升级改造,加强成本管理和费用控制外,更是强调产品的研发设计,把对设计的重视提到前所未有的高度,值得提倡。

图1 2012年白银价格表

图2 2012电解铜价格表

表2 2012电解铜价格表 铜价格:元/吨

5)出口贸易增长缓慢

据海关统计,2012年我国低压电器产品的出口额较2011年虽有一定的增长,但增幅同比明显低于上年。从行业统计看,30%左右的企业均有不同程度的出口量,且2012年比2011年均有所增长。但从市场分析情况看,我国生产的中、低档低压电器基本上占据了国内绝大部分市场,对高档低压电器的需求仍然要依靠进口。另外,随着近几年人民币升值,行业制造业出口产品多集中在中低端, 竞争及价格优势不强。一些重要出口国实施的贸易壁垒近几年也不同程度上困扰着制造企业,且原材料价格波动频繁、用工成本骤升、国际市场贸易保护主义加剧等,使企业仍频频遭遇贸易壁垒等诸多因素影响。

二、行业存在主要问题及建议

1、大部分低压电器企业缺少完善的研发体系与平台,自主创新开发能力缺乏,导致产品核心技术、具有自主知识产权的新产品缺乏。

建议:应建立完整的创新型研发体系与平台,逐步提升研发水平与能力。

2、大部分低压电器企业产品主要集中在中低端及国内市场,缺乏中高端产品营销渠道和属于自己的国际化渠道。致使企业即使有了好的新产品也难以推向国内中高端市场或国际市场,企业在全球市场竞争中处于弱势。

建议:应逐步建立中高端产品营销渠道和营销模式,以及真正属于自己的国际化营销渠道。

3、智能电网建设、新能源发电系统等将给低压电器发展带来新的机遇,它们对电器设备与系统提出了许多新的要求。然而,低压电器行业总体上还缺少智能电网、新能源等领域整体解决方案,缺乏能满足这些领域的新产品。

建议:研发专业产品,提供整体解决方案,延伸与拓展应用领域。

4、低压电器行业科研与新产品研发投入明显不足(平均不足销售额的1%),而中低端产品产能又严重过剩,导致产品同质化竞争加剧。

建议:应增加研发投入,突破并掌握核心技术,提升核心竞争力。

5、行业企业技术改造力度不够,工艺装备落后。特别是低压电器专用设备的研制和开发;检测设备和自动在线检测技术的开发等严重滞后,制约低压电器产品质量与可靠性的提升。

建议:应加大技术改造力度,提升制造水平,提高产品质量与可靠性。

6、低压电器行业的发展同时也遇到了专业管理与技术人才缺乏、资金紧缺、成本上涨等不利因素,导致低压电器企业经营管理困难,制造成本上升,生产利润不断下降。

建议:加速培养与引进专业管理与技术人才,全面提升经营管理能力。

三、低压电器行业总结

中央在2012年12月召开的经济工作会议提出了2013年经济工作的主要任务,要把生态文明理念和原则全面融入城镇化全过程,走集约、智能、绿色、低碳的新型城镇化道路。从投资上看,城镇化及配套建设投资将有大幅增长。2013年国家开发银行将有50%以上的新增贷款投向城镇化及配套建设,为实体经济发展提供有效的融资支持。此外,据统计,共有19个省份将投资增幅目标定在20%以上。城镇化尤其是新型城镇化对相关行业的提振作用在未来5~10年内会得到充分体现,低压电器行业景气度必将随之提升,低压电器企业将受益。宏观经济形势有利于低压电器行业发展,2013年低压电器行业主营业务收入将达680亿元左右。

原材料价格将受制于国际市场价格的影响,致使制造成本处于高价位的趋势将会继续延续。此外,依然激烈的市场竞争使得企业在新品开发中要积极瞄准前沿技术,加大研究开发力度,进一步提升技术含量,力争立足于国内外高端市场。

随着智能电网进入全面建设的重要阶段和我国城镇化建设的进一步推进,城乡配电网的智能化建设将全面拉开,智能电网及智能成套设备、智能配电、控制系统已迎来黄金发展期,因此,行业要以智能电网发展为契机,加速行业转型升级:第一,继续引领行业自主创新,转型升级;第二,加强研究与推进智能制造技术和装备在低压电器行业的应用;第三,继续深入开展智能电网用户端相关设备与系统的研究与应用,使传统低压电器产品在向智能化、网络化发展基础上更好地与系统结合,在行业中逐步形成一批智能电网用户端设备与系统整体解决方案提供商,以全面推进低压电器行业转型和升级。

低压电器行业在产品结构调整、加大研发投入和加速提高低压电器制造水平、企业转型升级等各方面还要加大力度,并通过转型升级达到企业自主创新、转型发展的目标。同时,行业也将引领企业把握低压电器主要产品发展方向。即ACB、MCCB、MCB、AFDD、SPD、ATSE、接触器、CPS等产品发展方向以及关键技术发展动向,为企业把握自主创新、产品发展方向起到引领和指导作用。另外,政府有关部门应对产能过剩问题要加大政策引导和管理,并针对产能过剩导致的非理性竞争问题,强调市场在资源配置中的基础性作用的同时,一要通过政策导向,如通过贯彻实施国务院《工业转型升级规划(2011-2015年)》,推进行业结构调整和转型升级工作;二要综合运用管理等手段,对产能过剩行业进行治理整顿。

总的来看,低压电器行业已步入平稳发展时期。行业要以加快转变经济发展方式为主线,引领低压电器行业结构调整和转型升级,努力提高行业经济运行质量,全面提升低压电器行业整体水平。