金融发展与经济增长关系的实证研究——以四川为例

2013-08-12晋阳秋郭春霞黄甜甜

晋阳秋 郭春霞 黄甜甜

(西南民族大学,四川 成都 610041)

一、文献综述

国外研究:哥德史密斯在1969 年出版的《金融结构与金融发展》一书中指出经济增长与金融发展是同步进行的,同时提出了衡量一个国家或地区金融发展水平的衡量指标,首次系统阐述了金融发展与经济增长之间的相互关系,奠定了金融发展学科的基础。爱德华!肖(1973)在哥德史密斯的基础上发展了金融发展理论,提出金融深化理论与金融抑制理论,认为推行金融深化战略有利于本国经济的发展。而落后的金融系统会对本国经济产生抑制作用。落后国家不应该过分依赖外国资本,必须通过本国金融体系的发展实现本国金融与经济的相互促进发展。

进入90 年代,金和莱文(King and Levine 1993,1997)提出一系列衡量金融发展水平的指标,分析了80 个国家,从1960到1989 年的数据,用实证方法证明金融发展对经济增长的积极作用。

国内研究:谈儒勇(1999)较早地研究了我国金融发展与经济增长之间的关系,他用1994 到1998 的季度数据,运用实证分析方法得出如下结论:金融中介体发展与经济增长之间有很强的,显著的正相关关系。而股票市场发展与经济增长有不显著负相关关系。周立、王子明(2002)对中国各个地区的金融发展和经济增长做了比较研究,分析得出中国的金融发展状况可以部分解释地区经济发展的不均衡问题。

二、变量和数据说明

本文以1978~2012 这35 年间的经济数据为基础。选取GDP作为衡量经济增长的指标;选取FIR(金融相关度)作为衡量金融发展水平的指标。FIR=(S+L)/GDP,其中S 为金融机构存款余额,L 为金融机构贷款余额。数据来自于《新中国55 年统计汇编》 以及《四川省统计年鉴》。对选取的这两个变量的数据进行自然对数变换,以使其趋势线性化,并消除可能存在的异方差问题,变换后的变量序列分别记作lnfir 和lngdp,其一阶差分序列记为Δlnfir 和Δlngdp。

三、协整检验

(一)平稳性检验

下表是用eviews6.0 分别对两个序列lnfir 和lngdp 进行ADF 单位根检验的结果。

表1 时间序列的ADF 检验结果

结果显示lnfir 和lngdp 均为一阶单整序列。可以进一步进行协整分析。

(二)协整检验

采用E-G 两部法,先确定协整方程为:

注:括号内为标准误,方括号内为对应的t 统计量。后文表示方法参照此方程。

然后对残差序列tε 进行ADF 单位根检验,其t 统计量为-3.030063,小于在5%显著性水平下的临界值-2.951125。故协整方程的残差项是平稳的。所以变量lnfir 与变量lngdp 之间存在协整关系。由协整方程,我们可以得出结论,四川省的金融相关率与经济增长之间存在长期均衡关系。GDP 每增长1 个百分点,FIR 就上升约0.18 个百分点。

(三)格兰杰因果关系检验

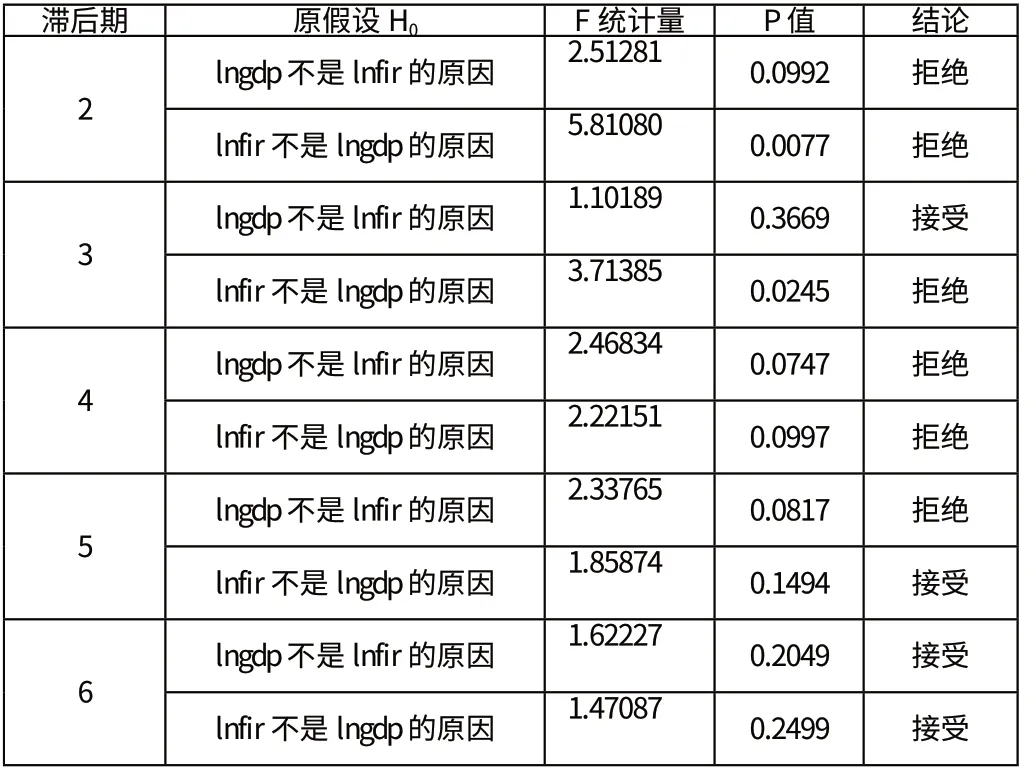

由协整检验结果可知,金融发展与经济增长之间存在长期的均衡关系,但是这种均衡关系是否构成因果关系及因果关系的方向如何,还需要进一步的验证。对lnfir 与lngdp 进行格兰杰因果关系检验,确定最优之后结束为2。结果如下表2。

表2

上表结果显示,在滞后期为2 时,金融发展与经济增长虎威因果关系,滞后期为3 时,金融发展是经济增长的原因而经济增长不是金融发展的原因,第4 滞后期互为因果。第5 期与第3 期相反,金融发展不是经济增长的原因而经济增长是金融发展的原因。从第6 期以后,两变量互相不为因果关系。总结以上结果,可以看出,四川省的经济增长和金融发展在短期和中期是存在互为因故关系的。四川省的金融发展促进了经济增长,而经济增长也对金融发展产生促进作用,两者是相互促进的。而从长期看,这一因果关系消失。

四、VAR 模型分析

(一)向量自回归模型(VAR)

建立向量自回归模型(VAR),以反映金融相关率变化与经济增长之间的动态关系。使用信息准则法确定最优滞后阶数。选择滞后一阶。

7)喷洒、负压环保控制系统:运输车卸料半封闭系统、臂架封闭系统、卸料点封闭系统,通过除臭剂机内自动喷洒、异味负压收集实现布料过程的异味控制。

VAR 模型估计结果如下:

通过方程(1)可以看出Δlngdpt-1 对Δlnfirt 的影响较为显著。Δlnfirt 受到其自身滞后项Δlnfirt-1 的影响也较显著。通过方程(2)可以看出Δlngdpt 受到自身滞后项Δlngdpt-1 非常显著的影响,受Δlnfirt-1 的影响也很显著。下面通过脉冲响应函数和方差分解来仔细考察VAR 模型表达的意义。

(二)脉冲响应函数

VAR 模型的检验结果用以说明模型中哪些变量的变化对系统内的每一个变量的未来值有显著影响。但是无法说明某个给定变量的变化对系统内其他变量产生的影响是正向的还是负向的,以及这一影响随着时间的变化。我们可以通过考察VAR 模型中的脉冲响应函数和方差分解得到这些信息。

使用Eviews6.0 分析脉冲响应结果,首先分析lngdp 序列对lnfir 序列的影响, lngdp 对lnfir 的影响为负向且从第二期开始递减,到第五期影响为零。我们可以大致分析这种影响路径产生的原因是fir 在计算上直接与GDP 是成反比的,所以gdp 的冲击对fir 的影响为负。但是这种影响不会持续太久,随着时间推移,影响逐渐消失。

考察lnfir 序列对lngdp 序列的影响路径, fir 对gdp 的影响在第一期为负数,到第二期为正数,然后逐渐衰减,到第五期几乎为零。

最后考察金融相关率fir 和经济增长gdp 对其自身一个单位标准差冲击的反应路径。可以看到无论是gdp 还是fir 都表现出递减的正影响。中fir 的影响速度更快,从第一期显著的正影响迅速变为第二期微弱的负影响,随后在第三期衰减为零。而gdp 序列的影响一直为正,且衰减速度慢与fir,到第十期左右,影响为零。这说明:金融相关率和GDP 均与其自身滞后值有一定的正的关联性,特别是受到近期滞后值的影响比较大。

(三)预测方差分解

从结果中可以看到金融相关率的变动主要是到自身变动影响,经济增长的变动对其影响很小。第一期影响为0,而后逐渐增加到0.4%。而经济增长的变动则受到金融相关度和其自身的贡献都很显著。在第一期金融发展水平的经济增长的贡献度最大,达到了近17%,到第7 衰减到11.3%,趋于稳定。

五、结论与建议

以上实证研究结果表明,四川省的经济增长与金融相关率之间存在长期稳定的关系。金融发展与经济呈现显著的正向相关。从长期来看四川省金融发展和经济增长互不为因果关系。从预测方差分解中可知,金融发展和经济增长都较多的由自身前期变量解释。特别是经济增长的变化几乎可以全部由自身变化来解释。可以推测四川省的金融发展主要是由经济增长以外的第三方因素推动的,比如说国家西部大开发战略的政策性支持,以及四川省作为西南经济强省和区域金融中心的地位。经济增长的可能更多的源于历史沿革(其省会成都自从三国时期以来便是西南地区的经济文化中心)和国家政策支持(西部大开发战略)。

基于上述的实证结果,结合四川省实际情况和国家政策背景。本文尝试给出金融发展支持实体经济的建议如下。

1.优化金融发展环境,完善金融法规政策,不断健全金融担保体系,净化信用环境,加强金融风险防范和监管,畅通金融支持地方经济增长的障碍。提升四川对国内外金融机构和业务的吸引力,汇聚国内外金融资源。

2.重视金融市场的发展,大力发展多样化的金融服务,注重银行类金融机构发展的同时,要重视证券保险信托及其他非银行类金融业务的共同发展,完善多元化的金融市场体。

3.提高经济吸附力。进一步发挥支柱产业的带动深化作用,提高新兴科学技术对生产力的转化能力,积极发展新兴产业,加快现代服务业的发展,增强经济对金融资源的吸引能力。

4.积极推进金融体制改革,推进地方金融业发展,增强地方金融资源的反哺能力。同时,开放民间资本参与金融市场竞争,充分发挥资本市场和民间资金的作用,为地方经济增长拓宽新的融资渠道,切实降低企业融资成本。

[1] Goldsmith R. Financial Structure and Economic Development [M]. New Haven: Yale University Press, 1969.

[2] Levine, Ross. Financial Development and Economic Growth: Views and Agenda [J]. Journal of Economic Literature.

[3] 古扎拉蒂. 计量经济学(第4 版)[M].费剑,译.北京:中国人民大学出版社,2005.

[4] 杨强.南京金融发展与经济增长关系的实证分析[J].金融纵横,2010(10).

[5] 谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10).

[6] 周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J].金融研究,2002(10).